「老後に備えて貯蓄しておかなければ」と、お考えの方は多いと思います。

しかし、いざ貯蓄を始めると言っても、さまざまな疑問が浮かんでくるのではないでしょうか。

- そもそも老後の貯蓄はどれくらい必要なのか

- 何歳から貯蓄を始めるのがベストなのか

- 何から手をつければ良いのか分からない

- 老後の貯蓄額を増やす最善の運用方法が分からない

- 長期間にわたる貯蓄なので少しでも有利に増やしたい

これらの疑問を総合すると、「何かと不安なので少しでも備えておきたい」→「老後の貯蓄額を少しでも多くしたい」→「そのための具体的な方法を知りたい」ということになるかと思います。

年金が破綻するのではないかといった指摘を筆頭に、老後に貯蓄をしておくべきという論調はあちこちで見聞きします。

人生100年時代と言われる中、老後に十分な貯蓄がなければ長生きだけをしても仕方ないとお考えの方は多いと思います。

そこで投資家のためのメディア「不動産投資の教科書」が、長い老後を豊かに過ごすための貯蓄に関する重要な情報を網羅しました。

今すぐ始められる貯蓄術もご紹介していますので、豊かな老後のためにもぜひ最後までお読みください。

2000万?3000万?老後資金は結局いくらなら安心できるのか

不動産投資のバイブル

- 不動産投資に興味があるけど何から始めていいか分からない…

- 営業マンのいうことを鵜呑みにして失敗したくない…

- しっかりと基礎から学び、できる限りリスクを避けたい…

- 今は不動産投資の始めどきなのか?

- 安定収益を得るための不動産投資物件の選び方

- 不動産投資の失敗例から学ぼう

目次

1、老後貯蓄はいくら必要?人生100年時代の老後貯蓄

人生100年時代と言われている昨今、老後の貯蓄はいったいどれくらい必要なのでしょうか。様々な説が飛び交う中で、現実に即した検証をしてみたいと思います。

(1)老後に「毎月22万円必要になる」というのは本当?

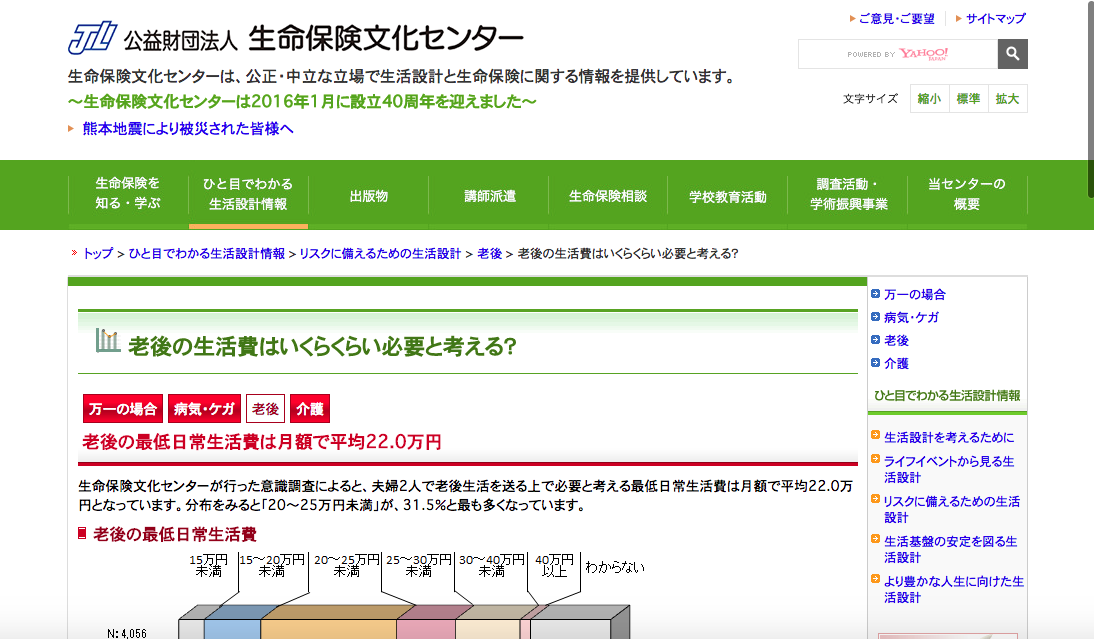

老後になると「毎月22万円必要」という説があります。この根拠どこから来ているのかといいますと、生命保険文化センターの試算があります。こちらの記事で、「老後の最低日常生活費は月額22万円」という試算結果が公表されています。

老後の生活費はいくらくらい必要と考える?(公益財団法人生命保険文化センター)

出典:http://www.jili.or.jp/lifeplan/lifesecurity/oldage/7.html

この試算では、夫婦2人が老後に必要最低限の生活をするのに必要なのが22万円となっています。これがベンチマークとなっているのかどうかは分かりませんが、他の試算でもおおむね20万円以上の結果が出ています。

毎月22万円必要になるということは、1年では264万円です。これが多いか少ないかという意見は置いておくとして、少なくともこれくらいは必要になるとイメージしてください。

(2)長生きすればするほど必要な老後貯蓄額は増える

長寿という言葉があるように、長生きすることは幸せの象徴です。しかし、お金の側面から見ると長生きはリスク要因でもあります。なぜなら、前項の試算で示されている「年間264万円」が事実だとすると、長生きした年数だけ老後の必要資金額が増えるからです。

夫婦そろって80歳まで生きるとすると、

264万円 × 20年 = 5,280万円

単純計算でも5,000万円を超える老後資金が必要ということになります。これはつまり、老後に向けた貯蓄額がより多く必要になることを意味しています。しかも生命保険文化センターの試算ではこれでも最低限必要な金額なのですから、いわゆる悠々自適な生活を送ろうと思うと、これ以上です。

老後貯蓄の重要性がひしひしと感じられる数字です。

(3)公的年金が危ないという説について

老後の貯蓄がテーマになるたびに必ず登場するのが、公的年金が危ないという説です。高齢化社会が進行するにつれて受給者が多くなり、少子化によって現役世代が減っていくことはすでに分かっていることなので、このままでは危ないのは間違いありません。

しかし、国としても年金制度の破綻が国家的な危機となることは重々承知しています。完全に破綻ということは考えにくいと思いますが、受給額が減ったり、受給開始年齢が高くなっていくことは間違いないでしょう。

破綻してしまうことはないものの、今よりも不利になることは織り込んでおくべきだと思います。

老後の貯蓄には、このことを考慮しておく必要があります。では、どうするか?

この記事では貯蓄を開始する年齢別のシミュレーションから、高い利回りで貯蓄を増やしていく方法、活用したい税制優遇制度などを順に解説していきますのでご安心ください。

2、老後貯蓄のシミュレーション(開始年齢別)

老後貯蓄は、現役世代のどの時点で始めるかによって内容や結果が大きく変わってきます。節目となる年齢別のシミュレーションをご覧いただいた上で、「早く始めるほど有利な結果になる」ということをイメージしてください。

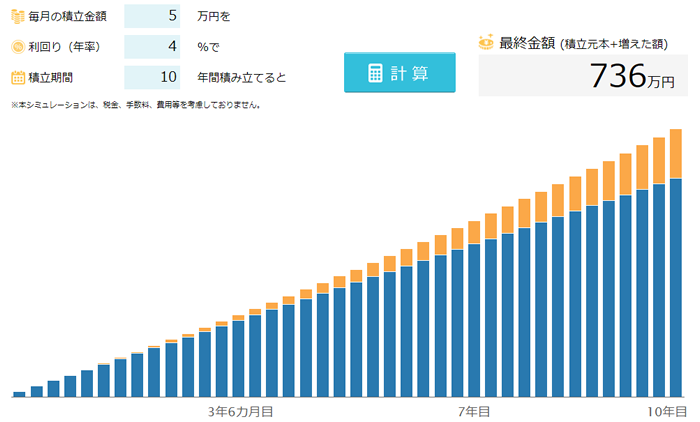

(1)50歳の方の老後貯蓄シミュレーション

50歳の時点から、年利4%で毎月5万円を積み立てていったとしましょう。老後は60歳時点からという想定なので、積立期間は10年です。

そのシミュレーション結果は、以下のようになりました。

出典:http://svc.qri.jp/shinsei-calc/

結果は、736万円となりました。前章でご紹介した老後の必要資金と比べると、かなり足りません。つまりこの積立貯蓄だけでは老後の備えには及ばないということです。

50歳時点から始めてまとまった老後貯蓄を築くためには、毎月の積立額を倍以上に増やす必要があるでしょう。もしくは、60歳を超えても積立を続けることなど、何らかの対策が必要だと思われます。

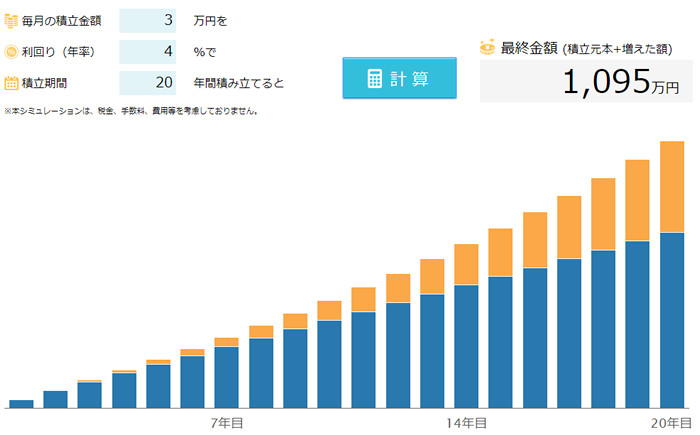

(2)40歳の方の老後貯蓄シミュレーション

次に、40歳時点から老後貯蓄を始めたらどうなるかというシミュレーションです。50歳以上の方よりも収入が少ないという想定で、毎月の積立額は3万円としました。運用利回りは前項と同じ4%です。

それでは、シミュレーション結果を見てみましょう。

出典:http://svc.qri.jp/shinsei-calc/

こちらは1,000万円の大台を突破しました。やはり運用期間がなくなっているのでオレンジ色の部分(運用で増えた部分)が大きくなっており、時間を味方につけたことが結果に反映しています。

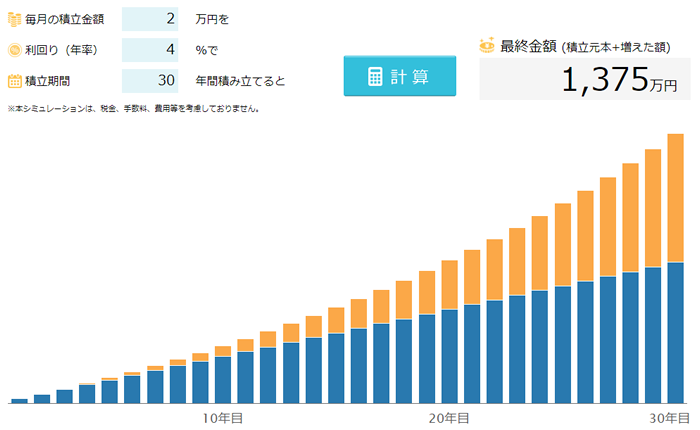

(3)30歳の方の老後貯蓄シミュレーション

時間を味方につけることが結果を有利にするのであれば、30歳から始めればもっと良い結果になるはずです。しかし30歳時点では毎月の積立額もそれほど多くはできないと思いますので、2万円としました。運用利回りは同じく4%で、シミュレーションをしてみましょう。

出典:http://svc.qri.jp/shinsei-calc/

やはり毎月の積立額が少なくなったので、1,000万円の大台は優に超えていますがそこまでの大きなジャンプアップとはなりませんでした。しかし、オレンジ色の部分がほぼ半分です。これはつまり、積立額がほぼ倍になっているということです。

老後貯蓄は運用期間が長ければ長いほど、より多くの金額が残るということがイメージしていただけたと思います。この人が積立額を3万円にすると、老後貯蓄額はなんと2,063円となり、まるで違う景色が見えてきます。

(4)シミュレーションの「年利4%」の現実味

老後貯蓄の開始年齢別シミュレーションをご覧いただきましたが、ここでひとつの疑問をお感じになった方もおられると思います。それは、年利4%で運用するという設定について、「そんな利回りが実際にあるのか」という疑問です。

銀行の定期預金や個人向け国債では1%を大きく下回る金利しかつかないので、4%という運用利回りが非現実的な設定に感じられるかも知れません。

実は、この4%という運用利回りがこの記事のひとつのポイントです。できるだけ安全性を確保しながら4%前後の利回りを確保できる方法を、次章で解説します。「本当にあるんだ」ということを実感していただき、老後貯蓄をより大きく増やす準備をしていきましょう。

3、老後貯蓄を増やすオススメの運用方法4選

それではお待たせしました、前章までの解説で前提条件としてきた4%の運用利回りを実現できる具体的な方法を4つご紹介します。基本的に安全性重視なので長期運用向きです。

(1)J-REIT

REITとは不動産投資信託のことで、JがついているJ-REITとは日本の証券取引所に上場されているREITのことです。証券取引所に上場されているため、上場投資信託であるETFと同じ感覚で売買できますし、さらに言えば株と同じ感覚で売買可能です。

自分で不動産を購入して賃貸経営をするとなると大掛かりな準備が必要になるため、もっと手軽に始めたいという方にオススメです。

それではJ-REITの気になる利回りを見てみましょう。こちらは上場されている全銘柄の中から利回りの上位から並べたランキングです。

出典:http://www.japan-reit.com/list/rimawari/

上位のものだと7%に乗っているものもあります。その下にも5~6%台のものがズラリと並んでいるので、目標としている4%を達成しているものが多数あることが分かります。

全銘柄の平均を見ても、このように目標の4%をクリアしています。

出典:http://www.japan-reit.com/list/rimawari/

老後貯蓄の選択肢として、J-REITはかなり現実味があると思います。

J-REITは上場されているので、証券会社に口座を開設してそこから購入可能です。

詳しくは「不動産投資信託(REIT)で始める、資金10万円以下からの本格的な資産形成」でも解説していますので、興味がある方はぜひそちらもお読みください。

(2)ソーシャルレンディング

まだあまり知名度がないのでご存知ない方も多いかも知れませんが、これまで機関投資家など大口の投資家だけに門戸が開かれていた不動産ファンドがあります。

前項のJ-REITも不動産ファンドの一種ですが、証券取引所で誰もが売買できるため公募ファンドと呼ばれているのに対し、こちらは一部の投資家だけが売買できるので私募ファンドと呼ばれています。

私募ファンドに投資をするには億単位の資金が必要になることが大半ですが、その門戸を一般投資家に広げてくれたのがクラウドファンディングです。ネット上で資金を集める手法としてボランティア活動などでの利用が有名ですが、この手法を使って小口の資金を集め、それをまとまった資金にした上で私募ファンドに投資をするスキームがあります。このスキームのことを、ソーシャルレンディングといいます。

ソーシャルレンディングの魅力は、何と言っても運用利回りの高さです。前項のJ-REITでは5~6%の利回りが多くの銘柄で見られましたが、それを踏まえてこちらをご覧ください。

こちらはソーシャルレンディングを手がける大手、LCレンディング社の取り扱いファンド情報です。

出典:https://www.lclending.jp/apl/fund/list?page=1

ここに表示されているものはすべて4%を超えており、高いものになると10%という文字も散見されます。J-REITのように簡単に売ったり買ったりできない分だけ高利回りで、こうした私募ファンドに個人投資家が投資できる時代になっているのです。

J-REITよりも利回りの高い間接的不動産投資として、こちらも検討に値すると思います。ソーシャルレンディングを始めるには、先ほどのLCレンディング社のようなソーシャルレンディング業者に口座を開設して投資をすることで可能になります。

詳しくは、「不動産ファンド投資で定期預金の280倍のリターンを得る4つの行動」で解説していますので、より有利な老後貯蓄実現のため、ぜひ併せてお読みください。

(3)現物不動産投資

収益物件を購入し、そこからの家賃収入を得るという「大家さんビジネス」は現物不動産投資とも呼ばれます。当メディアは「不動産投資の教科書」というだけあって現物不動産投資に関しては多くの情報を提供しており、老後貯蓄の手段として推奨もしています。

しかし、不動産なら何を買っても良いというわけではありません。将来にわたって入居者からの需要が見込める物件であることは必須です。そして最終的に手放す時に価値が大きく下がってしまうような物件だと老後貯蓄どころか損をしてしまうので、好ましくありません。

重要なポイントは、4つです。

- ①物件選び

- ②パートナーとなる不動産会社選び

- ③管理方法の確立(管理会社選び)

- ④出口戦略(物件売却を成功させる)

「不動産投資の教科書」には、これらのポイントについて詳しく解説している記事が多数あります。

それぞれの文字をクリックするとその内容の記事を読むことができます。

①物件選び

どれくらいの規模で投資を始めるか、どんな物件で不動産投資をするのかによってもノウハウが異なります。

それぞれの文字をクリックするとその内容の記事を読むことができます。

②不動産会社選び

不動産投資の成否は、パートナー選びで決まるとも言われています。

なぜなら優良物件の提案や、賃貸経営を始めてからのサポートがとても重要だからです。

不動産会社選びで失敗することがないよう、そのために必要な情報も発信しています。

それぞれの文字をクリックするとその内容の記事を読むことができます。

③管理方法の確立

不動産投資は、物件を購入してからがスタートです。管理の良し悪しが賃貸経営の質を大きく左右するため、実質的に管理を任せることになる管理会社選びが重要です。

④出口戦略

不動産投資を修了する時の戦略を、出口戦略といいます。せっかく家賃収入をコツコツと稼いだのに最後の売却で大損をしてしまっては意味がありません。そうならないために知っておきたいのが、出口戦略のノウハウです。

これらの情報をもとに、不動産投資を成功させて老後への貯蓄だけでなく、老後も続く安定収入を確保してください。

(4)外国株ETF

アベノミクス相場と呼ばれる相場展開が始まって以来、日本の株は堅調に推移しています。

しかし海外に目を向けるとそれよりもさらに好調な米国株や、今後の経済成長に伴う成長余地が大きい新興国の株など、高い利回りを稼ぎ出しているものがたくさんあります。

いくら利回りが高いからと言っても、さすがに海外の個別株に投資するとなると分からないことも多く、初めて投資するというには少々リスクが高いように感じられると思います。

そこでオススメしたいのが、外国株のETFです。ETFとは上場されている投資信託のことで、外国株で運用されているETFであればダウ平均株価やナスダック指数など、株価指数と連動するように運用されています。

外国株ETFといっても、日本の証券取引所に上場されている銘柄があるので、日本の証券会社から簡単に購入することができます。

特に「不動産投資の教科書」編集部としては米国株のETFをオススメしているので、以下の銘柄などを検討してみてはいかがでしょうか。

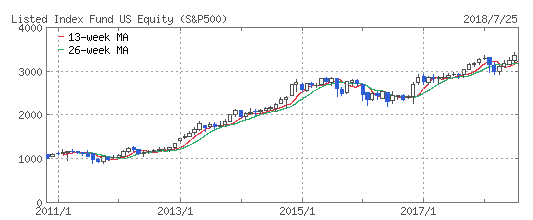

上場インデックスファンド米国株式(S&P500)

米国を代表するような株式銘柄を組み込んだS&P500という株価指数と連動するETFです。チャートを見ると分かるように、長期的に堅調な成長を続けています。数十年単位で保有しておくことで、大きな成長を資産増につなげられるでしょう。

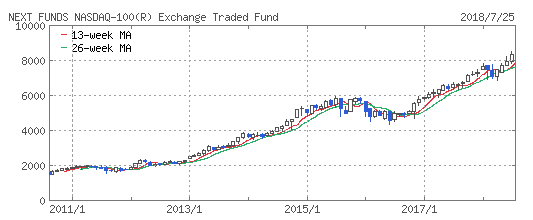

NASDAQ-100(R)連動型上場投信

こちらも米国の株価指数であるNASDAQ-100と連動するETFです。ナスダック市場はベンチャー企業など成長余地の大きい企業が上場する市場なので、ご覧のように高い成長力を見せています。S&P500よりも高い成長力を期待するのであれば、若干リスクは高くなりますがオススメのETFです。

この他にも欧州や新興国、世界株式全体や先進国のみ、新興国のみの株価指数と連動するものなど、たくさんのETFがあります。

日本取引所グループの公式サイトには日本で手軽に買える上場銘柄一覧がありますので、これらの銘柄が証券会社のネット口座から簡単に買えると思っていただければOKです。

銘柄一番(日本取引所グループ)

出典:https://www.jpx.co.jp/equities/products/etfs/issues/01-08.html

4、老後貯蓄に活用したいオトクな制度

老後貯蓄をしていく上で、どうしても避けられないのが税金との関わりです。何も対策をしなければ運用益に対して2割程度の税金がかかってくるので、それが老後貯蓄を目減りさせてしまいます。

それだともったいないという方のために、ぜひとも活用したい税金の優遇制度を2つご紹介します。

(1)老後貯蓄を前提にした非課税制度「iDeCo」

最初から老後貯蓄を前提にしている優遇制度が、iDeCoです。iDeCoと書いて「イデコ」と読みます。投資信託で運用をして老後貯蓄を積み立てていくにあたって、毎月の掛け金が全額所得控除されるだけでなく運用益が非課税になり、さらに受取時の「年金」も非課税になるという魅力いっぱいの制度です。

60歳になるまで解約できないといったデメリットはありますが、そもそも老後貯蓄が目的なのですから、iDeCoはメリットの方が圧倒的に大きい制度だと言えるでしょう。

iDeCoの優遇を受けるためには、iDeCoの口座を開設する必要があります。

詳しい方法は「iDeCo(イデコ)はメリットだらけ?30歳が定年前に軽々1300万円貯める方法」にて、より詳しいiDeCoの情報と合わせて解説していますので、ぜひお読みください。

(2)老後貯蓄にも活用できる非課税制度「つみたてNISA」

積立による資産運用で税金の優遇制度といえば、iDeCoと並んで有名なのがNISAです。その中でも積立型の運用に適しているのが、つみたてNISAです。

毎年40万円までの積立額であれば非課税となるので、毎月3万3,333円までの積立てであれば税金を気にすることなく積立をしていくことができます。

コツコツと毎月決められた金額を積み増しながら投資信託で運用するのであれば、つみたてNISAも十分検討に値します。適用期間は最大20年間なので、40歳以降から老後貯蓄を始める人であれば、iDeCoに近いメリットが得られます。

5、老後貯蓄に使える節約術5ヶ条

ここまで、現役世代の人が毎月積立をしていくことによって老後にまとまった貯蓄を作るという視点で解説をしてきました。その方が現実的であり、無理をすると続かないからです。

しかし、その「毎月の積立金をどう捻出するのか」という問題が残ります。最後にこの問題に光を当てるべく、毎月の積立金を作るための節約術をご紹介しましょう。

(1)強制先取り貯金

なかなか貯金が続かない人によく推奨されている方法です。給料または何らかの収入があった時に強制的に数万円を抜いてしまって、最初から無かったことにする方法です。

人間とは不思議なもので、そのお金があったとしてもそれなりの生活を、無かったとしてもそれなりの生活をすることができます。

最初のうちはお金が足りない感覚が残りますが、すぐに慣れてくるのも人間心理です。

やがて最初に強制先取り貯金をしなければ落ち着かないようになってくるので、そうなると積立金を比較的簡単に捻出できるようになるでしょう。

(2)支出を1円単位まで洗い出す

人間は収入に対してはとてもシビアである一方で、支出に対しては無頓着ということがとても多く、一生懸命収入を増やす努力をしているのに無駄遣いによって結局はお金を減らしているということが少なくありません。

最近は特にコンビニでの買い物や電子マネー決済など、気軽にお金を使う方法がとても多くなっているので、こうした小さな出費まで1円単位で徹底的に洗い出してみてください。

「こんなに無駄なお金を使っているのか!」と愕然としたのであれば、それを2回に1回、3回に1回といったように減らしていくことで確実に手元にお金が残るようになります。

(3)不要なものは売ってしまう

手軽にお金を使う機会が多くなった一方で、自分の持ち物を換金する方法もどんどん手軽になっています。不要な本やDVDなどは買取店に持ち込む方法がありますし、「ヤフオク」や「メルカリ」など個人売買ツールも充実しているので、不要なものは断捨離の感覚で売ってしまいましょう。

古着も買取システムが確立しているので、「こんなものまで?」というものまで現金化できるようになってきています。

不要なものを売る習慣が身についてくると、やがて何が必要で不要なのかが見えてくるようになり、不要なものを最初から買わなくなります。

(4)嗜好品、コト消費の出費を見直してみよう

嗜好品は継続的な出費なので、支出に占める割合が大きくなります。それと同時に、モノ消費ではなくコト消費は手元に何も残らないため、コト消費が多い人はその支出を見直す機会も持ってみるべきです。

嗜好品の中で最も見直すべきは、タバコでしょう。幾度にもわたる増税でかつての3倍くらいに値上がりしていますし、健康に悪いだけでなく社会からの風当たりが強くなっており、吸える場所がどんどん少なくなっています。老後貯蓄という意味においても、タバコに使っているお金は真っ先に積立金に回したいところです。

コト消費とは、飲みに行って使うお金やパチンコ、競馬などギャンブルなどです。いずれも遊興費というカテゴリーに入るお金で、のめり込んでしまうと多大な出費になります。

こうした出費を見直すだけで、かなりのお金が浮いてくることでしょう。

(5)毎月の定額コストを見直してみよう

毎月決められた金額を支払う定額コストの中にも、節約できるものがあるかも知れません。

その筆頭格なのが、携帯電話の料金です。最近では格安SIMといって毎月数千円程度で本格的に使える回線も続々と登場していますので、毎月携帯電話に1万円以上支払っているという方はかなりの節約効果が期待できます。

その他には固定電話や光回線、電気料金など、こうしたインフラは後からどんどん安いものが登場しているので、今お使いの契約が果たして適切なのかどうかを一度考えて比較検討してみることをオススメします。

まとめ

これまでほど公的年金がアテにならない、しかし貯金をするといっても金利は雀の涙。そんな状況にあって満足のいく老後貯蓄をするには、少しでも長い運用期間を確保することと、有利な利回りで運用する手段を確保することが欠かせません。

以前と違ってそれを自分で情報収集をして選択をしなければならない時代です。そんな時代をうまく乗り切り、満足のいく老後貯蓄を築き上げるために、ぜひ以下の記事の情報をお役立てください。