貯金の方法がわからない…。

貯金が続かない…。

貯金の必要性は強く実感しているものの、いざ始めても具体的な方法が分からずなかなか続かないとお悩みですか?

一般的に「3人に1人は貯金ゼロ」と言われているわけですが、これは裏を返すと3人に2人はいくらかの貯金を持っているということでもあります。

それなら自分にもできるはず、と思うものの中々続かないとなると、「自分は貯金ができないのではないか」と思って落ち込んでしまう原因にもなってしまいます。

冒頭で述べていきますが、貯金が続かないのはあなたのせいではありません。単に効果的な貯金の方法を知らなかっただけで、貯金の習慣がなかっただけです。

その方法と仕組みを手に入れれば、今日から貯金習慣を始めることができて、100万円クラスの貯金を手にすることは極めて現実味のあることです。

お金の不安を解消したい方のためのメディア「不動産投資の教科書」では、誰でも始めることができて続けることができる貯金の方法を伝授したいと思います。

さらに、当メディアらしく貯金の方法だけでなく、副収入を得て貯金の足しにする方法、さらにはそのお金を貯めながら増やしていくことでより高い貯金効果が得られる方法もご提案したいと思います。

貯金の方法さえ身につければ、あなたも「3人のうちの2人」になることができます。

1、貯金の方法|はじめの一歩編

これまで何度も貯金に失敗した方には、何が足りなかったのでしょうか。まずは今回こそ貯金を成功させるために、現状の認識から始めたいと思います。

(1)貯金に失敗するのはあなたのせいではありません

何度も貯金に失敗してしまうと、「自分は貯金に向いていない」という精神論で自分自身を責めてしまいがちです。人間誰しも、貯金をしておかなければという気持ちは持っているものの、それを実行するとなると続かないものです。

しかし、そもそも貯金に向いている人なんてそうそういるわけではありません。お金は使ってこそ価値があるものであり、人が働くのはその価値を手に入れるためです。

貯金に失敗してしまうのは、その「使ってナンボ」というお金の価値を優先しているだけのことであり、そこに貯金という習慣が定着していないだけです。

方法さえ押さえておけば自然にお金が貯まるというのが、貯金のあるべき姿です。どうかこれまでの自分を責めることなく、貯金の方法を身につけていただければと思います。

(2)貯金が続く仕組みは今からでも作ることができる

貯金に適齢期というものはありません。今日から始めようと思ったら、その日が貯金開始記念日です。「今からやっても遅い」ということは全くないので、ぜひ今日から始める意識で記事を読み進めてください。

今日から始めた貯金が、数年以内には100万円クラスの貯金になっているはずです。

(3)まずは3年以内に100万円を目指そう

貯金を続けていく方法として最も大切なのが、目標の設定です。目標を持たず何となく貯金ができる人は、元からお金が余っている人です。

しかし、ほとんどの方がそうかというと、そんなことはないでしょう。今の生活だけでも手一杯なのに、そこから何とか貯金を作りたいというのが多くの方の本音だと思います。

そこで設定する目標として、分かりやすく100万円としましょう。いつまでに100万円を貯金するのかという納期の設定も必要なので、ここでは3年以内としたいと思います。

「3年以内に100万円貯めなければならない」のではなく、「3年後の自分は100万円の貯金を持っている」という未来をイメージしつつ、貯金方法の解説に進みましょう。

2、貯金の方法|具体的な5つの方法編

貯金は続かなければ意味がないので、続けていくためには無理をしないことがとても重要です。早く貯金目標を達成したいばかりに無理をしてしまい、そのせいで貯金習慣が途絶えてしまっては本末転倒です。

無理をしないという前提で、5つの貯金方法を解説します。

(1)強制貯金

貯金とは「余ったお金を貯める」のではなく、「貯金した残りのお金で生活する」というのが正しい順序です。余ったお金が発生するのを待っているだけではいつまで経っても貯金は増えませんし、その習慣自体が続かないでしょう。

そこで取り組みたいのが、強制貯金です。毎月お給料など収入が入った直後に3万円や5万円といった決まった金額を抜き取り、それを貯金に回してしまいます。最初からそのお金はなかったものとして考え、残ったお金で生活するという具合です。

強制貯金で注意したいのは、金額です。早く貯金を多くしたいばかりに金額を大きくしすぎると無理がかかって続きません。生活がカツカツだということであれば、最初は1万円でも構いません。

(2)つもり貯金

私たちの日常生活には、無駄遣いや衝動買いがあふれています。歩き疲れたからちょっと喫茶店・・・というのを入ったつもりにしてコーヒー代を貯金するといった具合に、「〇〇したつもりでその分を貯金する」という方法がつもり貯金です。

何気なくコンビニエンスストアに入って缶コーヒーやお菓子、雑誌などを買うという人は多いと思いますが、そうしたちょっとした消費をつもり貯金にしていくだけで、かなりの金額になります。

つもり貯金のせいで我慢をするのは良くないので、コーヒーが好きな人であれば自宅で淹れたコーヒーをマイボトルに入れて持ち歩くなど、コーヒー習慣自体を我慢してしまわないことがコツです。

(3)貯金専用の口座を作る

貯金は他のお金と隔離して管理する必要があります。銀行口座であれば普段使っている銀行とは別の銀行に口座を開き、そこに貯金のお金を入れていきます。

ここでちょっとしたアイディアとして、お住まいの地域にあまり支店がないような金融機関にすると、不便であるがゆえに手をつけにくくなります。

筆者は敢えて口座のキャッシュカードを発行せず、通帳だけで貯金を管理したことがあります。通帳だけだと預金はできるのですが、引き出すには印鑑を持って窓口に行かなければなりません。この不便さが幸いして、目標金額を貯金することができました。

(4)特定の硬貨を使わずに貯金する

日々の買い物などでお釣りをもらったりすると、1円から500円までの硬貨が入ってきます。このうち500円玉だけを自動的に貯金に回すという方法があります。

筆者はこの方法を実践しており、その習慣が身についてくるとお釣りに500円玉が出てくるようなお金の出し方をするようになり、それで受け取った500万円玉は使うものではなく貯めるものという意識が定着します。

ちなみにこちらは、筆者の500円貯金箱です。ご覧のように開け閉めできないタイプなので、不可逆的であるところにも有効性を感じています。

外から見た感じだとおそらく20万円近くありますので、一定の成果を出せることも実証されています。

(5)33日やり繰り

ここまでの貯金方法4通りは、すべてお金に対する工夫でした。それに対して5つ目の「33日やり繰り」というのは時間軸を工夫する、ちょっとユニークな貯金方法です。

本当の1ヶ月は30日や31日ですが、この貯金方法では1ヶ月を33日と見なします。1月1日から始まって、「1月34日」にあたる2月4日までを最初の1ヶ月とします。ここまでの33日間を、1ヶ月分の生活費でやり繰りします。このサイクルで生活をしていくと1年は11サイクルになり、最後の1ヶ月分はまるまる貯金に回すことができます。

目の前にあるお金を貯金に回したり節約するという方法ではなく、時間軸を変えることによって自然に1ヶ月分のお金を貯金できるので、お金を貯金に回す方法が苦手な方にオススメです。

3、貯金の方法|目標100万円を達成する道筋編

3年以内に100万円の貯金を目標に設定していますので、その目標達成までの具体的な道筋を描いてみましょう。

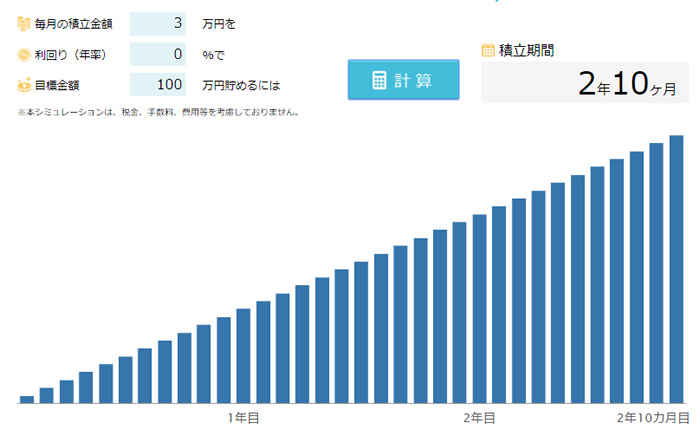

(1)毎月3万円貯金すれば2年10ヶ月で100万円

強制貯金のところで、毎月3万円を最初に貯金に回してしまうというお話をしました。仮にこの3万円を貯金し続けると、2年10ヶ月後に目標の100万円に到達します。

出典:http://svc.qri.jp/shinsei-calc/

まずは、この感覚をイメージしてください。

(2)「毎月3万円」をどう確保するか

それでは、少なくとも2年10ヶ月にわたって毎月3万円をねん出するには、どうすれば良いのでしょうか。

ここで提案したいのが、支出のコントロールと副業です。今の生活を劇的に変えることなく節約できる部分はいくつもあるので、まずは支出のコントロールから次項で解説していきましょう。

(3)3つのステップで支出をコントロールする方法

支出のコントロールには、3つのステップがあります。このステップ通りに進めていけば自然に毎月3万円、もしくはそれ以上のお金をねん出できるようになります。

①支出の色分けをする

最初にやるべきことは、支出の色分けです。そのお金がいつ必要になるのかという視点で、3つの種類に分けてください。

- 今月必要な生活費

- 近い将来の用途が決まっているお金

- それ以外のお金

ここで貯金に回すのは、2つ目と3つ目です。2つ目については教育費など必要になる時が決まっているお金ですが、必要になるまでは貯金としてプールしておきます。

3つ目の「それ以外」というのが重要で、用途がすぐに思い浮かばないお金は、理論的に全額貯金に回して問題ないと考えてしまいましょう。

②固定費をいかに削減するか

毎月かかっている固定費の中には、節約の余地があるものがあります。その代表格が、携帯電話料金、固定回線料金、そして光熱費です。

それぞれ、どのような節約の余地があるのでしょうか。

|

携帯電話料金 |

格安SIM会社への乗り換え、もしくは同じキャリアの中でもプランの見直しで半額以下に抑えられる可能性 |

|

固定回線料金 |

固定電話や光ファイバーのインターネットなどは、「光コラボレーション」という合算サービスにすることで毎月500~1,000円程度の節約が可能 |

|

光熱費 |

電源からオフにできるタップの利用で待機電力抑制 保温力の高い調理器具を使う 水量が少なくても勢いを維持できるシャワーヘッドに交換 食洗器を導入して節水 ・・・これらを実践することで、年間数万円の節約効果 |

これらは1つだけではなく、できることはすべてやるのがポイントです。今の生活を劇的に変えることなく自然にできることばかりなので、ぜひ実践してください。

③変動費の意識的な削減

支出のコントロールとして最後に取り組みたいのが、変動費の削減です。変動費というのは趣味や楽しみのために使うお金のことで、外食や趣味に関連する買い物などです。

こうしたお楽しみに使うお金は我慢するとストレスの原因になるので、節約をしている意識を持たない程度にしておくことがコツです。

- 外食の間引き(月に10回だったものを5回に、など)

- 本やDVD、服などは中古品を検討(リサイクルショップやブックオフ、メルカリなど)

- タバコ、お酒の間引き(本数、飲む回数を減らす)

いずれも「外食をやめる」「タバコをやめる」といったゼロを目標にするのではなく、あくまでも間引きです。こうすることで無理がかからず、長く続けられるようになります。

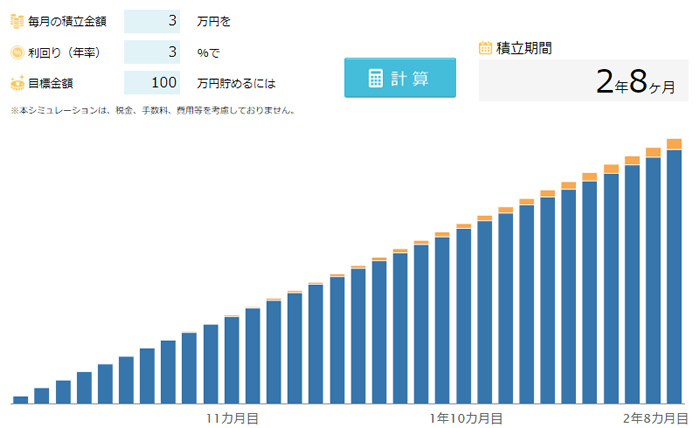

(4)年利3%で運用すれば2年8ヶ月で100万円

ところで、先ほど「3万円を2年10ヶ月貯金すれば100万円」と述べました。そこでご紹介したシミュレーションは、運用を前提としていませんでした。もしこの貯金を運用すれば運用分も加算されるため、貯金に必要な期間は短くなります。

出典:http://svc.qri.jp/shinsei-calc/

ご覧のように、2年10ヶ月必要だったものが2年8ヶ月になりました。その理由は、先ほどは無かったオレンジ色の部分です。この運用益が加算されたため、貯金の速度が上がったのです。

貯金は使う予定のないお金なので、このように運用でしっかり増やしたいものです。この超低金利時代に3%で運用するなんてできるの?とお感じの方も多いと思いますので、この方法については次章で解説します。

4、貯金の方法|貯金しながらお金を増やす編

せっかく貯金しているお金があるのですから、そのお金にも働いてもらって少しでも貯金を増やす方法を提案したいと思います。

ここでは、無理せず年利3%を目標に比較的安全に運用する方法をご紹介します。

(1)年利3%を目標に貯金を運用しよう

貯金の目的は、未来に備えてお金を確保しておくことです。あまり欲張って貯金を減らしてしまったり、最悪の場合は貯金を失ったりしてしまうのは本末転倒なので、ここでは年利3%での運用を目標にしたいと思います。

しかし、この超低金利時代です。3%でもかなりの高利回りだとお感じだと思いますが、比較的リスクを抑えながら3%で運用する方法は実在します。

次項で、2つの貯金運用術を解説します。

(2)オススメの貯金運用術

比較的リスクを抑えながら年利3%を確保できる運用方法として、ここではJ-REITと海外株ETFをご紹介します。

①J-REIT

投資信託の中でも不動産に絞った運用をしているものをREIT(リート)といいます。REITの中でも日本で運用されていて、証券取引所に上場されている銘柄群をJ-REITといいます。

J-REITであれば全銘柄の平均利回りが4%を超えているので、貯金をしながら買い増していけば加速度的に貯金を増やすことができそうです。

J-REITによる運用方法や始め方については、「不動産投資信託(REIT)で始める、資金10万円以下からの本格的な資産形成」に詳しい解説があります。記事のタイトル通り10万円以下という貯金の初期段階からでも始めることができるので、ぜひお読みください。

②海外株ETF

日本の株も比較的好調が続いていますが、海外(特にアメリカ)の株は絶好調です。その成長力を収益につなげるには海外の株を買う必要がありますが、個別の株を買うとなると何を買って良いのか分かりませんし、そもそも株価が高い銘柄だと貯金の額によっては1株も買えないといったこともあり得ます。

そこでオススメなのが、ETFです。ETFとは平均株価や株価指数といった株式市場全体に投資ができる投資信託のことで、その中でも証券取引所に上場されているものをETFといいます。ETFなら手軽に購入できますし、東証に上場されている海外株ETFもあります。

海外株ETFの詳細や買い方については、「資産3倍増、4倍増も珍しくない海外株ETFの魅力とオススメ銘柄4選」をお読みください。

5、貯金の方法|副業収入編

貯金習慣を身につける方法から運用によって増やす方法を解説してきました。最後には、空いた時間にできる副業で収入アップ、貯金に回すお金を確保する方法を解説したいと思います。

(1)決してバカにできない副業収入

副業というくらいなので本業の収入には及びませんが、その収入は決してバカにはできません。毎月5万円クラスの副収入を得ることも可能なので、そうなると毎月の貯金額をかなり多くすることができます。

しかし、あくまでも副業です。本業に支障が出るほどの負担があっては意味がありません。本業や今の生活への負担が大きくなりすぎない程度の副業として、ここでは3つの方法をご紹介します。

(2)今すぐに始められるオススメの副業

「不動産投資の教科書」が厳選したオススメの副業3選です。いずれも負担が少ないものや、本業の知識や経験をいかすことができるものです。

①安定確実、自宅副業の定番「アンケートモニター」

企業が市場調査のためにさまざまなアンケート調査を行っています。アンケートサイトに登録をしておくと、こうした企業のアンケートに参加することができます。回答の報酬としてポイントが付与され、そのポイントで買い物をしたり現金に替えることができます。

以下のようなアンケートサイトに登録をするだけなので、とても手軽です。

- マクロミル

https://monitor.macromill.com/

- リサーチパネル

- Tアンケート

http://tsite.jp/pc/r/index/review.pl

②特定のスキルをいかせば高収入「クラウドソーシング」

文章を書くのが好き、デザインスキルがある、翻訳スキルがある・・・といったように本業やこれまでの経験などで何らかの特技がある方は、クラウドソーシングがオススメです。

仕事を任せたい人と仕事をしたい人をマッチングするサービスがあるので、そこで商談が成立すれば在宅でさまざまな仕事に取り組むことができます。サービス運営側で支払いを受けた上で仕事開始となるので報酬を取れない心配もなく、安心して始めることができます。

以下の2つが、国内ではクラウドソーシング2強と言われています。

- クラウドワークス

- ランサーズ

③運転が好きな方なら「レンタカー回送業」

自動車の運転免許をお持ちで、運転することが好きという方ならレンタカーの回送という副業があります。

レンタカーには乗り捨てというサービスがあり、顧客は借りた店舗と別の店舗に返却することができます。乗り捨てで返却されたレンタカーをもとの店舗に戻したり、必要に応じて店舗間を移動させる場合などにレンタカー回送の仕事が発生します。

以下のサイトに登録をしておくと仕事の依頼が来るようになるので、それを引き受ければやった分だけ報酬となります。

- メビウス21

http://mebius21.co.jp/driver/guideline2/

まとめ

貯金が中々続かなくてお悩みの方を想定して、ここまで解説してきました。「これならできそうだ」と思っていただけるように、極力無理せず今の生活を変えることなく貯金が貯まっていく方法にこだわりました。

貯金とは、お金を使う権利を今ではなく未来の自分に渡す作業です。未来の自分に褒めてもらえるよう、今日まずはできることから始めてみましょう!