資産運用のひとつに不動産投資があります。

資産運用の方法は数多くありますが、その中でも不動産投資は安定性と収益性の両方の魅力を持っています。

しかし、どんな資産運用でも、リスクはあります。

この記事では、不動産投資のしくみや、メリット・デメリット、株式投資と不動産投資の比較、不動産投資が向いている人の特徴について解説していきます。

不動産投資を含む資産運用全般については、「資産運用とは?|金融商品の種類、メリットデメリット徹底解説」で詳しく解説しています。

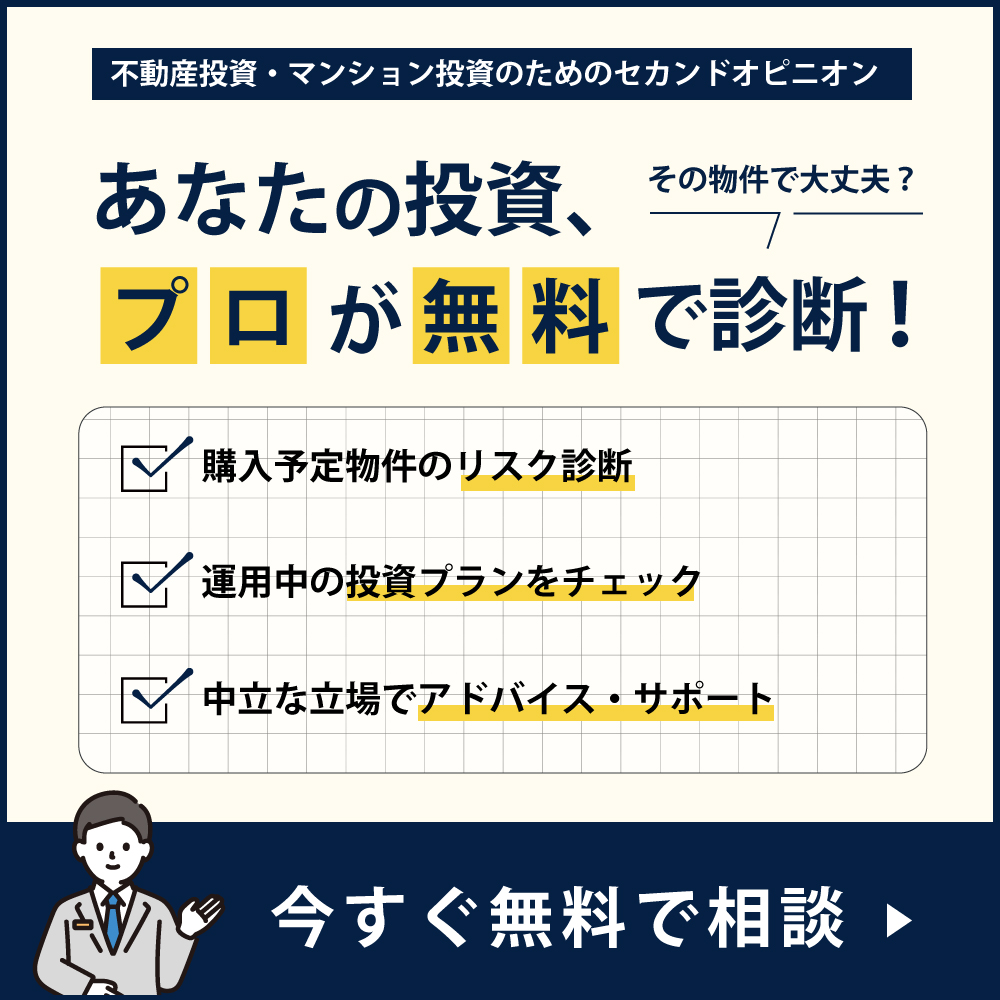

【完全無料】不動産投資のプロに相談しませんか?

「購入予定の物件が本当に良いのか?」「今の投資プランにリスクはないか?」といった不安を、診断・アドバイスします。

「不動産投資のセカンドオピニオン」では、賃貸不動産経営歴5年以上の投資家、不動産関連資格の保有者、不動産会社での実務経験者 が担当。

購入予定物件のリスク診断や、運用中の投資プランの見直しを完全無料でサポートします。

今すぐ無料で相談! ▼

目次

1、不動産投資で資産運用する方法とは

不動産投資の利益は、賃貸経営による家賃収入(インカムゲイン)と、不動産売却による売買差益(キャピタルゲイン)があります。

それぞれのしくみや運用方法について解説します。

(1)賃貸経営によるインカムゲイン

不動産投資は、物件を購入し(マンションやアパート等)、第三者に賃貸することで収入を得るしくみになっています。「不動産投資」といっても実際は、賃貸経営といえるでしょう。

賃貸経営は以下の流れで進みます。

- 入居者の募集

- 賃貸借契約の締結

- 物件管理

- 入居者の退去

- 入居者の再募集

また、投資対象が不動産で高額になるため、金融機関のローンを活用して購入するケースが多くなります。

毎月のローンの支払いは、基本家賃収入でまかないます。ローンを利用することで、他人資本でスケールの大きな資産を形成できることが不動産投資の特徴です。

また、ローン完済後は、家賃から経費をひいた分が収入になるため、老後資金に備えて不動産投資を始める方が多いのもうなずけます。

(2)売却によるキャピタルゲイン

キャピタルゲインは、安く買って高く売ることによって得られる売買差益です。一般的には、賃貸経営を適切に行い、最終的に売却することで得られるものになります。

短期間で売買しキャピタルゲインを狙う投資もありますが、高いスキルが必要な投資方法です。

物件の価格は、その時の不動産市況や景気に影響されるため、キャピタルゲインを目的とした不動産投資は非常に難しい投資になります。

現在の不動産投資で大切なのは、賃貸需要が長期的に見込まれる物件を購入し、適切に賃貸経営することといえるでしょう。

2、不動産投資のメリットとデメリット

この章では、不動産投資で資産運用することのメリットとデメリットを紹介していきます。

(1)不動産投資のメリット

①「不動産」という実物資産が残る

株式などの投資商品は、会社の倒産などによりゼロになってしまう可能性がありますが、不動産投資の場合、購入した物件という実物の資産が残る点が大きなメリットといえます。

一棟マンション、一棟アパートなどを購入した場合は、たとえ建物が老朽化により価値がなくなっても、土地はなくなりません。

実物資産が残ることにより、「いざとなったら住める」こともポイントになるでしょう。

②少額の自己資金で大きな投資ができる

不動産投資の場合、金融機関から購入資金を借入する事が可能です。他の投資商品では、投資をするための資金を金融機関から借入して購入することはまずできないでしょう。

物件価格よりも少ない自己資金で始められ、他人資本を利用して大きな資産を築くことができる点がメリットといえます。

③安定した収入により私的年金の確保ができる

不動産は金融資産に比べると、価格変動が起きにくい資産です。

また、不動産で得られる家賃収入は、入居者がいれば毎月一定の収入が得られます。安定した収入を得られるというのは、心理面において大きなメリットでしょう。

日本はこれから先も少子高齢化が進み、受け取れる公的年金が安くなることが予想され、老後資金への不安が高まっています。

賃貸需要が高い物件を購入することで安定した家賃収入を期待できるため、老後に備えた資産運用として有効と言えるでしょう。

④生命保険のかわりになる

ほとんどの不動産投資ローンには、団体信用生命保険の加入が含まれています。

万が一、ローンの返済期間中に死亡または高度障害者となった場合、団体信用生命保険が適用されローンの残債は保険金から返済されます。

残されたご家族がいる場合、無借金の不動産と、毎月の家賃収入を残すことができます。保険のような役割も果たせるのは、不動産投資の大きな特徴と言えるでしょう。

⑤相続・贈与税対策として有効である

現金や有価証券の場合、相続・贈与税の評価金額は時価とされます。

不動産の場合は、相続や贈与の対象となり、固定資産台帳や路線価などから算出した評価に対して課税するので、納める税金の額を相対的に少なくする事ができるのです。

建物の場合は、およそ50〜60%で評価され、土地は公示地価の80%位で評価されます。

また、賃貸中の場合は評価額がさらに30%が控除され、現金に比べ1/3程度の評価となるため、相続・贈与税対策としても有効と言えるでしょう。

(2)不動産投資のデメリット

①投資金額が大きい

一般的に、投資用不動産の物件価格は数百万円~数千万円です。

築古や立地の悪い物件であれば、投資金額は安くなりますが、その分空室リスクが高くなります。空室リスクが高いと安定した家賃収入が得られず、投資が失敗する可能性が高くなってしまうのです。

他の投資商品に比べて投資金額が大きくなることは、メリットでもありデメリットにもなり得ます。

②不動産投資特有のリスクがある

不動産投資には、購入時・所有時・売却時のタイミングで特有のリスクがあります。

主なリスクとして、7つあります。

- 空室リスク

- 家賃滞納リスク

- 家賃下落リスク

- 金利上昇リスク

- 費用リスク

- 火災・天災リスク

- 賃貸管理会社倒産リスク

しかし、不動産投資のリスクにはそれぞれに回避策があります。

不動産投資のリスクと回避策に関しては、「不動産投資の10のリスクとは?失敗しないための対策を徹底解説」で詳しく解説しています。ぜひ併せてご覧ください。

②流動性が低い

不動産は高額な取引になるため、不動産会社の仲介によって売買します。まれに個人間で行うケースもあります。

契約にあたっては瑕疵担保責任など、契約後に損害賠償が発生する事態も考えられるので、慎重に進められていきます。

株式投資のように、売却したいときにスマホで取引するようなことはできません。

特に賃貸用の収益不動産だと購入希望者は少しでも利回りを良くしようと考えるので、値下げ交渉してくる場合もあります。売却希望価格と購入希望価格との間に差があると、売るに売れない状況になることもよくあります。

一般的に不動産の売却にかかる期間は早くても2~3カ月、遅いと1年以上かかる場合もあります。

急に現金が必要になった場合でも間に合わない可能性があることや、間に合わせるために売却価格を下げざるを得ないケースがあることを覚えておきましょう。

3、株式投資で資産運用する方法とメリットとデメリット

この章では、よく不動産投資と比較される、株式投資による資産運用方法とメリットとデメリットを解説していきます。

(1)株式投資で資産運用する方法

株式投資の利益は、配当金(インカムゲイン)と、売買差益(キャピタルゲイン)があります。

配当金によるインカムゲインは、株式を保有することで得られるものです。配当が年利3%を超える銘柄も多く、銀行預金するよりも資産運用としては魅力的でしょう。

ただし、配当はいつまでも同じ内容が続くとは限りません。業績が悪化すると配当利回りが低くなったり、無くなる可能性もあることに留意が必要です。

株式投資におけるキャピタルゲインは、一般的に「株価が値上がりしたときの売却益」になります。たとえば、1株500円の銘柄を100株購入し、その後550円に値上がりした時点で売却すれば5000円の利益になります。

なかには「テンバガー」と呼ばれるように、株価が10倍になる銘柄もありますが、テンバガーを達成するような銘柄は非常にレアなケースです。

株式投資で大きなリターンを得るためには、多額の投資資金を用意するか、頻繁に売買を繰り返して利益を積み重ねる必要があります。

(2)株式投資のメリット

①少額から始められる

株式投資は、自己資金が数万円からでも始めることが可能です。

各企業の時価総額は「株価×発行済株式数」で決まります。

大企業であっても発行済み株式数が多く株価が低い銘柄や、これから成長する銘柄のため株価が低く少額で購入できるケースもあります。

株式投資は怖いイメージがあるかもしれませんが、少額から始めれば損失を被ってもそれほど大きなダメージにはなりません。投資初心者ほど少額で始められる点は大きなメリットです。

②売買しやすい

株式投資は、PCやスマホを操作するだけで簡単に取引ができます。

かつては対面式の証券会社を利用する必要があり、投資を始めるハードルも高かったのですが、現代ではネット証券を活用すれば手軽に取引を始められます。

また、株式投資などの金融商品は現金化までの日数が短いのもメリットです。売買が成立すれば即座に口座へ反映されるケースも増えてきており、すぐに次の投資を始めることもできます。

資金が必要になったら、現金化してすぐに使えるという点では安心感も大きいでしょう。

(3)株式投資のデメリット

①常に動向を確認しないといけない

株式市場は日々大きく変動しています。値幅制限はありますが、1日で20%程度も株価が下落するケースも珍しくありません。

大切な資産を減らさないためには、ちょっとしたニュースから今後の株価を予測する必要があります。そのため、常に最新の情報を仕入れて株価の変動をチェックしなければいけません。

また、今後の株価を予測するためには、各種の指標や専門用語などを理解することも重要です。それらを理解したうえで判断していかなければ、大きなリターンを得ることは難しいでしょう。

ある程度時間に余裕があり、スキルや知識を身につけられないと、利益を上げにくい点はデメリットと言えます。

②変動があり、大きく損をする可能性がある

株式は、いつどんなことで株価が変動するか分かりません。

予期できない地震などの天災や海外情勢の変化、最近はフェイクニュースやネットの情報によって突然株価が大きく下がる恐れもあります。

また、株式市場には運用のプロであるヘッジファンドも参戦しています。ヘッジファンドはとにかく利益を上げることを顧客から求められており、株式を買うだけでなく、売りから入って値下がりした差額分を利益にする投資も行っているのが特徴です。

たとえ業績の良い一流企業であっても、ヘッジファンドの売り崩しによって株価が大きく値下がりしたケースも多くあります。

株式投資は、数ある投資のなかでも比較的ハイリスクハイリターンに分類されるので、大きく儲ける可能性もあれば大きな損失を出すリスクもあることは理解しておきましょう。

4、株式投資と不動産投資どっちがいいのか

株式投資と不動産投資のメリット・デメリットは相反する部分が多く、どちらがいいかを一概に言うことはできません。大切なことは自分の性格や知識、投資の目的などを考慮して、合っているほうを選ぶことです。

そこで「不動産投資の教科書」が考える、それぞれの投資に向いている人を解説していきます。

(1)株式投資に向いている人

株式投資に向いている人は、

- 少額から始めたい

- 気軽に取引できるものがいい

- 自己資金で投資したい

と考えている人です。

株式投資は数万円程度から始められるうえ、売却すれば数日で資金を別口座へ移せます。止めたくなったらすぐに止められる点はメリットです。

また、信用取引などのレバレッジを効かせないかぎり、借金をすることはありません。一般的な現物取引であれば購入した銘柄の企業が倒産した場合でも、最悪0円になるだけです。

投資金額が大きく、金融機関から借入して始める不動産投資に比べると、気軽に始められるでしょう。

そのほかにも、投資や経済に関して知識や経験が豊富な人も向いています。

なぜなら、株式投資は変動が激しく、チャートや政府の経済政策などから将来的な株価を予測しないと、短期間に大きな損失を出すリスクがあるためです。

(2)不動産投資に向いている人

不動産投資に向いているのは

- 会社員や公務員など安定的な収入がある

- 長期的に安定した収入を得たい

- あまり手間をかけず資産運用したい

という人です。

不動産投資を始める際は、金融機関に借入をして物件を購入すると前述しました。与信がいい会社員や公務員は、金融機関からの融資を受けやすくなるため、不動産投資に向いていると言えるのです。

不動産投資で得られる家賃収入は数ある投資のなかでも、安定性が高いのが特徴です。家に住むことは生活の基本なので、たとえ不景気であっても大きな影響は受けにくく、入居率の高い物件であれば老後資金の備えもできるでしょう。

また、現在は賃貸経営に必要な業務を管理会社に委託する投資家がほとんどです。

管理を委託すれば、手間はほとんどかからないため、現役で働いているうちは資産運用に割く労力や時間がない人でも、比較的始めやすい点がメリットになります。

最初のうちはとりあえず管理会社に委託してノウハウを蓄積し、退職して生活に余裕ができた段階で、自ら管理を始めるという選択もできます。

5、不動産投資、株式投資の始め方

この章では、不動産投資、株式投資それぞれの始め方について解説します。

不動産投資は不動産投資会社、株式投資は証券会社を利用しますが、それぞれおすすめの会社も紹介します。

(1)初心者に向いている物件とは?

不動産投資と一言で言っても、区分マンション、1棟アパート、戸建てなど様々な種類の物件があります。

不動産投資の初心者におすすめなのは、マンションの1室を所有する区分マンション投資です。

なぜなら、区分マンションは比較的物件価格が安いため、初期費用を抑えながら、空室リスクが低く条件のよい物件を運用できるからです。一棟物件や戸建てよりも買手がつきやすく、流動性が高いというメリットもあります。

では、賃貸需要において最大の要素となる「エリア」はどこを選ぶといいのでしょうか。それはやはり、「東京23区」です。

新型コロナウイルス流行により転出超過が話題となった東京ですが、2022年の調査では15~64歳の転入超過数の1位は東京23区でした。

参照:東京都の転入超過3年ぶりに拡大|2022年の人口移動報告

東京23区は、現在もなお学生や就業者が多く移り住む傾向にあることがうかがえます。

(2)東京の区分マンションを扱う不動産投資会社を紹介

一般的に不動産投資を始める際には、不動産投資会社に相談して、物件を提案してもらいます。そのため、不動産投資会社選びが不動産投資の成否に大きく関わるのです。

不動産投資会社を見極めるためには、複数の会社で面談をすることが欠かせません。複数の会社を比較することで、見極める力がついてきます。

不動産投資会社の営業担当とやり取りする際には、以下の3点について留意することをおすすめします。

- やり取りがスムーズにできているかどうか

- 投資判断に必要な情報を自ら提供してくれるか

- 資格の有無や不動産投資の経験値を確認する

- 詳しくは、「【99%失敗しない不動産投資】優秀な営業担当と出会えていますか?」のコラムをぜひご覧ください。

以下にて、東京の区分マンションを扱う不動産会社を3社紹介します。資料請求やLINEでのやり取りを通して、無料で不動産投資の勉強を始めることができるのでおすすめです。

①プロパティエージェント(新築・中古区分マンション)

新築・中古区分マンションともに取り扱いがあり、投資向けマンションディベロッパーとして、お客様満足度調査で3年連続総合1位(株式会社アイ・エヌ・ジー・ドットコム2018年5月調べ)に輝いた不動産投資会社です。

東証プライム上場グループ企業であることからも、安心して不動産投資を始めることができるでしょう。

②RENOSY(リノシー)

RENOSY(リノシー)は、株式会社GA technologies(ジーエーテクノロジーズ)が運営する不動産投資サービスです。不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ))を達成しており、データを活用した資産価値の高い物件を仕入れていること、管理状況もアプリで確認できる点が、本業を持つ会社員を中心に評判が高いサービスです。

③エイマックス(中古区分マンション)

エイマックスは、大手不動産会社でトップの営業成績を残し、自らもマンション投資をする不動産投資家が代表を務める不動産投資会社です。少人数で大きなパフォーマンスを出すことで、お客様にとって質の良い物件をご提案することを目指しています。

営業担当とLINEを使って連絡できる点も、メールより気軽にやり取りでき、情報をキャッチしやすいと評判です。

エイマックスのインタビュー記事も、ぜひ併せてご覧ください。インタビュー記事のリンクからLINE登録し、LINEでやり取りを開始することもできます。

(3)株式投資の始め方

一般的に株式投資は、証券会社に口座を開設して株式を購入します。現在は、取引手数料の安さや使い勝手のよさからネット証券が主流となっています。

以下にて、おすすめのネット証券会社を3社紹介します。

①SBI証券

SBI証券は、ネット証券会社のなかでも最も口座開設数が多い証券会社です。

商品やサービスについても、手数料のかからないノーロード投資信託が2658本もあり(2023年1月現在)、IPO取り扱い数も含めて業界トップクラスを誇っています。

②楽天証券

楽天証券を利用するメリットは、なんといっても「ポイントプログラムが充実している」ことが挙げられ、株の売買や投資信託の積立によって楽天ポイントが貯まります。

「楽天経済圏」にいる方にとくにおすすめの証券会社です。

③松井証券

松井証券は、投資信託用のロボアドバイザーが充実しており、25歳以下であれば日本株の取引手数料が無料になるなど、投資家にとってメリットが多い証券会社です。

ロボアドバイザーは「投信工房」「投資提案ロボ」「投信見直しロボ」の3つが用意されており、それぞれの用途に応じて使い分けが可能です。

6、今注目の不動産クラウドファンディング

不動産クラウドファンディングは、近年人気のある資産運用です。現物不動産投資にはハードルがあるので、まずは不動産投資を経験するために不動産クラウドファンディングに投資する、という人もいます。

この章では、不動産クラウドファンディングについて解説します。

(1)不動産投資型クラウドファンディングとは

不動産投資型クラウドファンディングは、事業者(不動産購入者)がインターネットを通じて不特定多数の個人投資家などから資金を調達します。

その資金で、不動産の購入・運営を行い、不動産の運用や売却で得られた収益を投資家に分配するという仕組みになっています。

現物不動産投資と異なるのは、個人投資家が直接不動産を購入・運営するのではなく、投資家として事業者を支援するという点です。

「不動産」と聞くと、投資金額が大きいイメージを持つ方も多いかと思いますが、不動産クラウドファンディングは1万円から始められるため、資産運用初心者におすすめです。

(2)不動産投資型クラウドファンディングのメリット

不動産クラウドファンディングのおもなメリットは、以下の5点です。

- 少額で投資を始められ、分散投資が可能

- 現物不動産投資と比較して手間がかからない

- リスク軽減の仕組みがある

- 価格変動のリスクが比較的小さい

- 投資案件の不動産情報をもとに投資家が物件を選定できる

(3)不動産クラウドファンディングのデメリット

不動産クラウドファンディングのおもなデメリットは、以下の3点です。

- 元本保証ではない

- 条件のよい案件はすぐに募集が終了してしまうことがある

- 案件の契約期間中は途中解約ができないため流動性が低い(一部解約できる案件もあり)

(4)おすすめの不動産クラウドファンディング4選

これから不動産クラウドファンディングを始める方へ向けて、日本国内の代表的な不動産クラウドファンディングサービスを4社ご紹介します

①COZUCHI(コヅチ)

出典:COZUCHI(コヅチ)

COZUCHI は、1999年に創業したLAETOLI株式会社が運営している不動産投資型クラウドファンディングです。

長年不動産に関わっている企業で、不動産投資に関する知識やノウハウは十分にあり、信頼性の面で申し分ないサービスです。

コヅチは、リターンの上限を設けない配当が特徴なので、利回りを重視したい方にとって最適な不動産クラウドファンディングサービスと言えます。

また、COZUCHIは手数料を支払えばファンドの途中解約ができるので、急に現金が必要になった際も安心です。

②CREAL(クリアル)

東証グロースに上場している、クリアル株式会社が運営するサービスです。

クリアルの最大の特徴は、クラウドファンディング事業・ファンド事業を通じて、中古区分・中古一棟・新築一棟の他にも、

- ビジネスホテルなどの宿泊施設

- 保育園や専門学校などの教育施設

- オフィス

- ヘルスケア施設

など、さまざまな案件を扱っている点です。

案件の種類が豊富であるため、多くの案件に投資したい人や、投資対象を選択したいと考える投資家に向いているサービスと言えます。

③OwnersBook(オーナーズブック)

出典:不動産特化型クラウドファンディング『OwnersBook』

出典:不動産特化型クラウドファンディング『OwnersBook』

運営会社のロードスターインベストメンツ株式会社は東証プライム上場のロードスターキャピタル株式会社の100%子会社で、確かな信頼のもと投資をすることができます。

案件が豊富なため、運用が終了した案件、運用中の案件が非常に多いことが特徴で、それだけ実績があるサービスと言えます。

さらに、応募方法は案件により先着方式と抽選方式があり、今までなかなか先着で案件を獲得することができなかった人にもチャンスがあるサービスです。

不動産投資による資産運用に関するよくある質問

(1)不動産クラウドファンディングの登録は、オンラインでできますか?

はい。ほとんどのサービスがオンライン上で登録が完了します。

(2)不動産投資の相談ができる場所はありますか?

不動産投資の教科書では、投資家に相談できる「セカンド・オピニオン」を提供しています。不動産投資会社や物件の見極め方、提案された物件について相談ができるサービスです。

セカンド・オピニオンを多くの投資家に知ってもらいたいという思いから、現在無料で利用することができます。この機会にぜひご利用ください。

(3)資産運用において注意することはありますか?

一般的に最もリスクの少ない資産運用といわれているのが定期預金です。

一方、比較的ハイリスクとされているのが仮想通貨やFXなどの通貨取引です。ハイリスクな投資の特徴は、自己資金以上の取引ができるレバレッジが活用できることです。

資産運用にはさまざまな種類がありますが、どの取引においてもリスクがあることは覚えておきましょう。大切なのは、自分の資産運用の目的に合わせて、リスクとリターンのバランスを決めることです。

まとめ

不動産投資による資産運用の基礎知識や、メリット・デメリットについて説明してきました。

株式投資はそれなりの知識が必要で、日々変化する相場の状況に敏感にならないと利益を出すことが難しい投資です。初心者や本業が忙しい人にはあまりオススメできません。

不動産投資も知識はもちろん必要ですが、管理会社に委託することである程度補えます。長期的に安定した収入を得られる資産を築きたいと考えているなら、不動産投資を選択したほうがよいでしょう。

不動産投資にも、不動産クラウドファンディングという新しい形も出てきています。

どの資産運用が合っているかは人それぞれ違うため、目的や状況と各運用方法のメリット・デメリットを照らし合わせて選択するようにしましょう。