「老後の生活費」については、年金問題と共に議論されることがあります。

現役世代の方々にとっては未来のことだけに、

- 老後の生活費はどれくらいかかるのか?

- 老後の生活費は節約できないかな?

といったように、まだイメージできないだけに老後の生活費に対しては、分からないことが多いと思います。

そのため、「とんでもない貯蓄が必要になりそう」という、根拠に乏しい不安を感じてしまうのも事実です。

そこで、半ば永遠のテーマに近い老後の生活費について、

- 「実際のところいくら必要なのか」という目安から、

- 実際の生活費をシミュレーションする方法、

- さらに老後に生活費で困らないようにするために今からできること

を解説していきます。

尚、不労所得の代表格である「不動産投資」を詳しく知りたい場合は以下の初心者向け不動産投資記事も合わせてご覧ください。

1、老後の生活費って、実際いくら必要?

老後の生活費がいったいどれくらいになるのか、想像もつかないという方がほとんどだと思います。そこでまず、よく引用されている目安と年金との関係から解説しましょう。

(1)平均額22万円、ゆとりが必要なら35万円?

公益財団法人「生命保険文化センター」が発表している試算の中に、老後の生活費に関するものがあります。この試算によると、平均で必要になる最低限の老後生活費は22万円となっています。

さらに、ゆとりのある生活をしようと思うと生活費は34万9,000円になるそうです。いずれも月額なので、まずは毎月それくらいのお金が必要になるとイメージしてください。

【参考】老後の生活費はいくらくらい必要と考える?(生命保険文化センター)

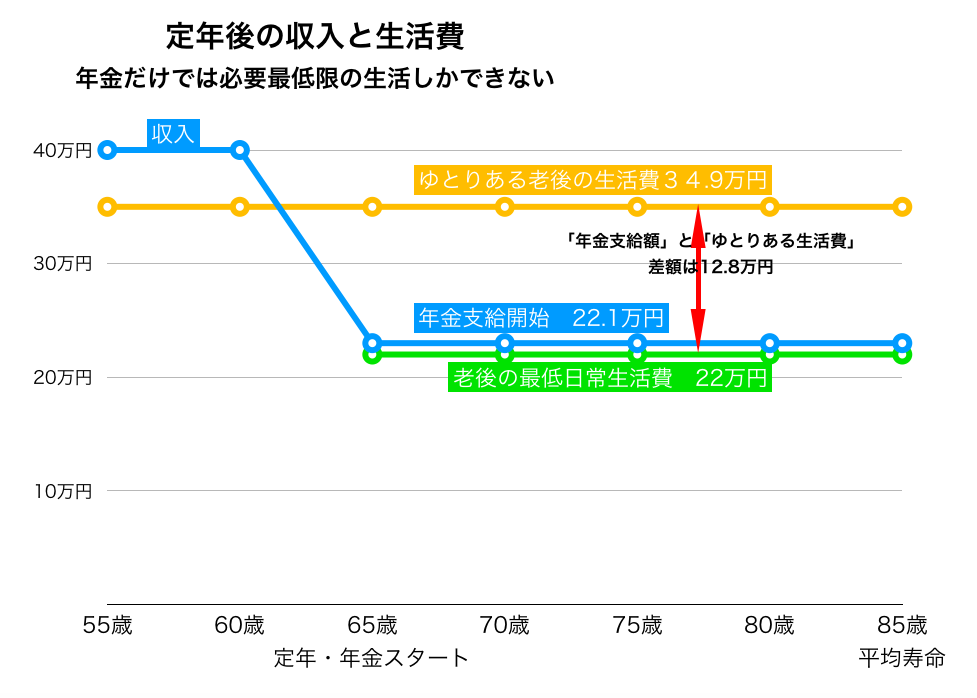

それではこの目安を踏まえて、老後の収入源として多くの方々があてにしている年金で充当できるのかを考えてみましょう。

こちらは同じく生命保険文化センターによる、「定年後の収入と生活費」のシミュレーションです。

いかがでしょうか?

先ほどの22万円という最低生活費ですらわずかに足りず、ゆとりのある老後の生活をしようと思うとまったく足りていないことが分かります。

これが老後の生活費と年金に横たわる現実なのです。

(2)トータルの老後生活費は?

前項でご紹介した生活費は、月額ベースの話です。それを老後全体の総費用で計算すると、老後全体で必要になるお金の総額が見えてきます。

計算する公式は単純で、以下の通りです。

毎月の生活費 × 12ヶ月 × 老後生きる年数 = 老後生活費の総額

前項の試算だとあと1,000円あれば、ひとまず年金で最低生活費を充当できることがわかります。毎月1,000円の差ですが、これが上記の公式での計算になるとかなりの金額になることでしょう。ゆとりのある老後生活を求める場合、もしくは年金が現在の支給額を維持できなくなった場合は、その差がさらに大きくなります。

年金不安が囁かれている昨今ですが、実は年金だけが問題なのではなく「生活費が根本的に足りていない」ことが問題なのです。

(3)老後生活費ってそんなに必要なの?と思った方へ

ここまでの解説は、年金や老後に対する不安を煽るような報道でもよく見られるものです。それで終わってしまっては投資家のためのメディア「不動産投資の教科書」をご覧いただいている意味がないので、「そんなに必要なの?」と老後生活費に対して感じた不安を、次章から順次解消していきたいと思います。

これだけの必要になる老後の生活費は、決して怖いものではありませんので、どうぞご安心ください。

2、老後の生活費を内訳から計算する方法

自分の老後では、どれくらいの生活費が必要になるのか?その答えを全体の目安ではなくご自身の生活に当てはめて計算していきましょう。

(1)老後の生活費で考えておくべき支出

老後になったからといって、今と全く違う生活をするわけではありません。支出項目も現役世代とそう変わりません。考えておくべきは、以下のような支出項目です。

- 住居

- 食費

- 光熱、通信

- 交際

- 医療

- 教養娯楽

- 被服、生活用品

- その他

公的な機関による調査などでも、おおむね上記の支出項目から老後の生活費を試算しています。

次項からは、それぞれの項目で毎月どれくらい必要になりそうかを考えていきたいと思います。

(2)住居費

老後に住む予定になっている住居の種別によって、住居費は大きく変わります。賃貸であれば家賃がそのまま住居費になりますし、持ち家の場合は月々の管理費のみです。

管理費の場合であれば高くても5万円程度だと思いますが、賃貸の場合は10万円程度見ておいたほうが良いでしょう。ご自身で老後に住むことになる予定の住居について、そのコストを洗い出してみてください。

このことを踏まえると、若い世代のうちに持ち家にしている人はその時点で一定の老後対策ができていることが分かります。

(3)食費

夫婦2人で老後の生活を送る場合、1日の食費は2,000円少々になると言われています。自炊だけだともっと安くなりますが、たまには外食ということを考えると2,200円くらいを見積もっておくのが妥当です。

これが30日分となると、

2,200円 × 30日 = 66,000円

ということで6万円台の支出を見込んでおく必要があります。

(4)光熱費、通信費、新聞など

老後になると家族構成が変化します。家族の人数が少なくなるため光熱費も少なくなると思われがちですが、現役世代の時は留守にしている時間が長かったのに対して老後は在宅時間が長く、その分光熱費もかかると思っておくべきです。

電気+水道+ガス(もしくはオール電化で電気+水道)で23,000円くらいは必要になるのが一般的なデータです。

オール電化の場合はガス料金が不要になりますが、その分電気を消費するのであまりトータルでは変わりません。

通信費については固定電話や光回線、携帯料金などですが、こちらはそれぞれ以下のように見積もりました。

- 固定電話:1,000円

- ネット回線:4,000円

この根拠は、最近の固定電話のほとんどが光電話となっておりセット料金になっているからです。固定電話での通話機会も少ないので、おおむねこの範囲に収まっているようです。

携帯料金については節約の余地が大きいところですが、ひとまず7,000円が2人分で14,000円と見積もりました。

通信費についての節約方法は、「4、老後の生活費が足りない!と不安を感じた方へ」で詳しく解説します。

新聞の購読費については、最近新聞を取らない人も多くなっているのでその場合はゼロです。朝刊夕刊どちらも取る場合は4,500円ほどです。

(5)交際費

交際費は、老後にどんな生活をするかによって大きく変わってくる数値です。社交的な人であれば毎月5万円以上使う人もいるでしょうし、逆にほとんど使わない人もいます。

全体の平均値としては総務省統計局が「27,009円」という数値を出しており、これを使用して交際費は27,000円と見積もりました。個人差が大きい数値なので、ご自身の現在の生活から目安を出してみてください。

(6)医療費

生活費の中で他の項目は減るものが大半なのですが、唯一増えると考えられるのが医療費です。やはり人間は寄る年波には勝てません。高齢者の場合、医療費の自己負担額が1割なのでそれを加味すると夫婦2人で月額2万円前後というデータが多く見られます。

何か持病をお持ちの方はこれより多くなりますし、すでに40代、50代の方で健康に自信がある方であればもっと少なくなるかも知れません。ここで2万円という平均値を使用しますが、ご自身の健康に対する自信度で見積もってみてください。

(7)教養娯楽費

旅行や趣味などに使うお金のことを、教養娯楽費といいます。多趣味な人ほど費用は大きくなりますが、老後は趣味を見つけることに苦労する人が多いように、多くの費用をかけている人は少ないようです。

現役世代に何かお金のかかる趣味(コレクションなど)をお持ちの方は、その趣味にかかる費用を目安にするのが良いと思います。一般的にはそこまでお金を使わないということで、25,000円前後のデータが多いことから25,000円と見積もりました。

(8)被服、生活用品

老後に大きく費用が少なくなるものとして、被服費はその筆頭に挙げられます。5,000円も使わないという人も多く、もともと服にお金をかけていた女性ですらあまり買わなくなります。

そして生活用品は、いわゆる家庭の消耗品です。洗剤やトイレットペーパー、石鹸類といったもので、自宅で過ごす時間が長くなるとそれなりに消費します。

被服と生活用品を合わせて、さまざまなデータでよく見られる1万5,000円と見積もりました。老後もオシャレに気を遣いたいという方は、被服費の分だけこの費用が大きくなると考えてください。

(9)その他

その他の費用として考えられるのは、クルマやバイク、そしてペットを飼っている方のランニングコストです。老後は免許証を返納する人も多いのでこうした乗り物に使うお金は減るかも知れませんが、ペットを飼う人はむしろ多くなっているので、その費用と相殺される方も多いと思います。

犬や猫を飼うという想定で、毎月7,000円と見積もりました。多頭飼いをする方、お金のかかるペットを飼う方は、この費用が大きくなります。

(10)すべてを合計して老後の生活費を算出してみよう

それでは、前項までのさまざまな費用を合計して老後の生活費を計算してみましょう。ここでは筆者が見積もった金額を入れていますが、それぞれの項目にご自身で見積もった数値を入れると、さらに正確な老後の生活費を算出することができます。

|

住居 |

10万円 |

|

食費 |

6万6,000円 |

|

光熱費 |

2万3,000円 |

|

通信費 |

1万9,000円 |

|

新聞購読費 |

4,500円 |

|

交際費 |

2万7,000円 |

|

医療費 |

2万円 |

|

教養娯楽費 |

2万5,000円 |

|

被服、生活用品 |

1万5,000円 |

|

その他 |

7,000円 |

|

合計 |

30万6,500円 |

いかがですか?ご自身の見積もりと相違はあると思いますが、平均的な支出を合計すると夫婦2人で毎月30万円少々になることが分かりました。

持ち家の方は家賃の代わりに維持費だけで済むので、5万円ほど少なくなりますし、新聞を取らなければ4,500円ダウン、クルマやバイクを持たずペットも飼わなければ7,000円ダウンです。

最低限の生活であれば20万円台の前半、ゆとりある生活をするのであれば30万円超えというように、冒頭の生命保険文化センターが試算した結果と、ほぼ同じ水準になっていることが分かります。

3、老後の生活費を確保するために、今からすべきこと7選

老後の生活費についておおまかな目安をご理解いただいた上で、現役世代のうちにやっておけることをご紹介します。「そんなに必要なのか、今のままでは足りない」とお感じの方は、こちらで解説する手段を検討してみてください。

(1)資産運用

現在ある手持ちの資金をそのまま老後まで持っているだけだと、お金は増えません。まだ老後まで時間があるのであれば、資産運用で増やすべきです。資産運用をする必要性は「お金を増やす」だけでなく、老後を迎えた時の貨幣価値に合わせるというリスクヘッジの意味合いもあります。

インフレが進行してしまうと同じ金額のお金を持っていても相対的な価値が下がるので、何らかの資産で運用することでそのリスクを回避するのが有効です。

資産運用にはたくさんの選択肢があります。自分に合った資産運用法はどれか?それを始めるにはどうすれば良いのか?といった疑問にお答えする記事「初心者必見!リスク&リターン別10種類の資産運用法を徹底解説」があります。10種類の資産運用法をリスクやリターン別に解説していますので、ぜひこちらもお読みください。

なお、具体的な手持ち金額が決まっていて、それぞれに合った資産運用法をお探しの方は、以下の記事をオススメします。

<初耳情報>最新の投資法『ポイント投資』とは?

ここ最近注目を集め始めている『ポイント投資』についてご紹介します。

ポイント投資とは、大手の携帯会社やECサイト等が展開するメジャーなポイントを使って株式や投資信託などへ実際に投資ができるというものです。

その中でも、国内最大級のポイントであるTポイントを使うことができる日本初のポイント投資サービスが始まりました。

あのTポイントによるポイント投資を可能としたのが、ネット証券最大手のSBI証券とTSUTAYAを展開するCCC(カルチュア・コンビニエンス・クラブ)の子会社CCCマーケティングが合弁で立ち上げたSBIネオモバイル証券です。

投資商品は、「国内株式」と、1万円から始められるロボアドバイザー取引の「WealthNavi(ウェルスナビ)for ネオモバ」の2種類からになります。

★SBIネオモバイル証券の主なサービス

・取引に応じてTポイントが『貯まる・使える』

・スマートフォンだけで完結するシンプルな取引環境

・若年層でも始めやすい格安な手数料体系

・Tカードの購買データを活用した独自の投資情報

(2)積立投資

現在まとまった手持ちのお金がなかったとしても、定期的な収入がある方であれば積立投資という選択肢があります。積立貯金と違って高い利回りが見込める投資信託に投資をするのが一般的で、高い利回りだけでなく税金の優遇措置を受けることもできるのでメリットはより大きくなります。

毎月5,000円を積み立てていくだけで、30年後には300万円を超える資産を作ることもできます。その方法は「毎月たった5,000円が老後に300万円になる積立投資信託の全知識」で解説しています。

税制の優遇措置である「つみたてNISA」と「iDeCo」についても解説していますので、積立投資で老後の備えをしたいという方はぜひお読みください。

(3)不動産投資

相続などで不動産をお持ちの方にとって不動産投資は身近な存在だが、そうでない人にとっては無縁のもの・・・というのは昔の話です。今では不動産を持っていなかった人が投資物件を購入し、そこから家賃収入を得て老後の備えにしたり収入の足しにしたり、はたまた資産形成をしていく人が多くなっています。「不動産投資の教科書」も、このようにゼロの状態から不動産投資家になる方を応援していますので、その方法をさまざまな記事で解説しています。

不動産投資で老後の生活費をまかないたいという方は、以下の記事をぜひお読みください。

(4)貯蓄

毎月決まった金額を貯蓄に回し、老後の生活費のために蓄えておくという方も多いでしょう。

最も安全確実な方法ですが、昨今の超低金利だと貯蓄は運用とは呼べない状態です。元本保証であることは魅力ですが、老後のためのお金を絶対に危険に晒したくないという方にのみ向いている方法だと思います。

ある程度のリスクを取っても老後の生活費を少しでも多く確保したいという方は、ここでご紹介している積立投資や資産運用などをオススメします。

(5)個人年金、年金積み増し

保険会社が販売している個人年金や、国民年金基金への加入など、公的年金だけでなく自分で年金をかける方法があります。

いずれも公的年金だけだと老後の生活費が足りなくなるというシミュレーションを受けて、その足りない分を補うために加入する人がほとんどです。

個人年金、国民年金基金はともに節税のメリットがあるため、強制的な貯蓄手段で老後に備えることに加えて、節税分だけ老後に多くのお金を残すことができます。

(6)保険の見直し

毎月支払っている固定費を見直して、その分を老後の備えに回すという考え方も有効です。毎月支払っている固定費の中でムダが潜んでいることが多いと言われるのが、保険料です。

生命保険は常に新しい商品が登場しており、各社競争の中で魅力的な商品を投入しているので、長く同じ保険に加入したままになっているという方は、保険の見直しをしてみることをオススメします。ネット上には保険見直しのサービスがたくさんありますし、ショッピングモールなどにも保険見直しのカウンターがあります。

こうしたサービスを利用して、保険の見直しをしてみてムダがないかチェックしてみてください。

(7)住宅ローンの借り換え

毎月支払っている固定費として保険料の次に考えられるのが、住宅ローンです。もっとも住宅ローンを組んで住宅を購入した人で、まだ返済期間中の方以外には関係のない話ですが、超低金利の時代において住宅ローンの金利も低いものが続々と登場しています。

こうした住宅ローンに借り換えをすると金利差の分だけ返済額が圧縮されるので、その分を老後の生活費に回すことができます。住宅ローンの借り換えは年齢とも深い関わりがあるので、気になる方は「住宅ローンと年齢の関係についての真実!住宅ローンの上限年齢は何歳?」の解説をお読みください。

うまく借り換えができれば返済額をかなり少なくすることができるため、まとまった金額を老後に残すことができます。

4、老後の生活費が足りない!と不安を感じた方へ

前章で解説した資産運用や貯蓄を考慮しても、やはり老後の生活費が足りないと不安をお感じの方もおられるでしょう。そんな方のために、その不安を解消する4つの手段をご提案します。

(1)老後の支出を節約する

すでに「老後は夫婦2人で30万円ほど必要」という結果がこの記事の試算で出ていますが、これはあくまでも目安であり、節約できる余地は大いにあります。主に節約できそうな項目は、以下の通りです。

- 食費…自炊を増やせば半分程度にもできます

- 被服…大切に使って着回せば節約余地はまだあります

- ネット回線…オトクなプランを検討することで千円程度の節約も

- 携帯料金…格安SIMにすれば1人あたり3,000円程度に圧縮可能

- 教養娯楽費…お金のかからない趣味もたくさんあります

老後にこうした節約をすると、最大で10万円程度の支出減になります。あまり節約ばかりだと「貧乏くさい生活」になってしまいますが、節約を楽しめる範囲であれば十分に検討の価値があると思います。

(2)老後もできる範囲で仕事をする

最近のお年寄りは元気な方が多く、定年退職をしても再雇用の形で定年まで勤めていた会社で働き続ける人も多くいます。長年の経験で培った技術を買われて会社から残ってほしいと言われるケースも多いため、こうした事情を見ているといったい「老後」とはいつからなのか分からなくなるほどです。

再雇用という形でなくても、60歳をすぎて働くことができる場所はたくさんある世の中です。在宅でできる仕事も含めて、老後に年金以外の収入源を持って生活費の足しにすることは十分現実味があります。

(3)クルマを手放す、免許証を返納する

高齢になるとあまりクルマがなくても生活に事足りると感じる方が多く、特に都市部の方はクルマに乗って事故を起こすリスクを取るよりも、むしろ手放して節約したほうが得策と考える人も多くいます。

行政側も高齢者による交通事故対策として免許証を返納すると特典を用意するなどの施策をとっており、こうした特典を活用するのも老後の生活を楽にする一助となります。

持っているだけで税金や車検費用などがかかってしまうクルマを手放して、免許を返納して特典を受けることは高齢の方にとって想像以上のメリットとなります。

(4)物価の安い国で生活する

年金だけで生活できないのであれば、日本の年金をもらいながら物価の安い国で老後の生活を送るという人もいます。マレーシアやベトナムなどがその有望な移住先で、日本人の高齢者が住みやすい居住地区やサービスアパートと呼ばれる家事付きの賃貸住宅などが供給されています。

日本よりも温暖で冬の寒さによる健康への悪影響は考えにくいですし、日本語で診察を受けられる医療施設が充実しているところもあるので、「年金が足りないなら足りる国で生活する」という発想の転換も決して非現実的ではありません。

まとめ

老後の生活費は果たしていくらかかるのか?という永遠のテーマに対する答えとそこから生まれる不安を解消するために、さまざまな情報を網羅してきました。いかがですか?「これなら安心」と思える答えは見つかりましたでしょうか?

公的年金が劇的に増えることが考えにくい以上、この記事で解説した方法で老後の生活を自分で守るスタンスを持ちましょう。