資産運用を通じて、1000万円を2000万円に増やす方法に興味がありますか?

投資信託を活用すれば、リスクを分散しながら長期的に資産を増やすことが可能です。しかし、どの投資信託を選ぶべきか、どのような戦略が適しているのか悩む方も多いのではないでしょうか。

本記事では、初めての方でも安心して始められる具体的な運用方法を解説し、目標達成への道筋をお見せします。さあ、1000万円を効率的に増やすための一歩を踏み出しましょう。

1000万円を年利3.6%で資産運用すると20年後に倍になる

1、1000万円を運用して2000万円にするには

1000万円を資産運用することでどのくらいお金が増えるのか、まずはそのイメージを掴みましょう。

この記事で目標としている、1000万円を2000万円にするイメージを掴むために具体的な数字を紹介しつつ、資産運用の結果どのように資産が倍になるのかをご紹介します。

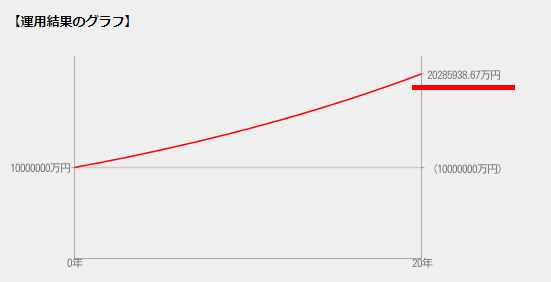

(1)1000万円を年利3.6%で資産運用すると20年後に倍になる

定期預金では、金利は1%にも遠く及びません。

例えばメガバンクと呼ばれる銀行の定期預金の金利は0.002%です。

仮に1000万円を20年間、金利0.002%の定期預金で運用すると10,004,001円になります。20年間運用しても、約4,000円しか増えないのです。

しかし、効果的な資産運用をすれば結果は劇的に変わります。

仮に、年利3.6%で1000万円を資産運用した結果を複利計算してみましょう。

20年後には見事2028万円を超えて、「2000万円」という目標金額を達成しています。

追加の積み立てを一切行うことなく、最初の1000万円を資産運用しただけで、20年後には倍になるのです。

1000万円を貯めることができた人は、資産運用をはじめてもお金を増やすことができる人が多い傾向にあります。

20年後の資産額は、2000万円を大きく上回っていることでしょう。

(2)年利3.6%以上の投資商品はあるのか

前項では、1000万円を年利3.6%で資産運用すると、20年後に2000万円以上になることについて解説しました。

重要なのは、「年利3.6%」という数字です。

1000万円を3.6%以上の年利で資産運用して倍になると言っても、この低金利時代に「高利回りで稼げる資産運用方法は本当にあるの?」と疑問に思われる方も多いでしょう。

(3)1000万円を10年で倍にする資産運用も十分可能

3.6%の利回りで1000万円を運用すると、20年後に2000万円になる計算結果が出たということは、利回りによっては、1000万円が倍になる時期がより早まる可能性があるということです。

単純計算で、年利3.6%の倍にあたる「7.2%」で運用することができれば、10年で2000万円という目標達成が可能になります。

「7.2%もの利回りを稼げる資産運用なんてあるの?」とお感じの方も多いでしょう。

リターンが大きいということはリスクも大きくなりますが、目標を高く持ち資産運用をはじめましょう。

2、1000万円の資産運用で失敗しないために

1000万円という「まとまったお金」を資産運用するのであれば、誰もが「失敗したくない」と思うことでしょう。

資産運用で失敗しないためには、ある程度、事前に情報を収集しておく必要があります。

本章では、1000万円の資産運用にあたって失敗を最小限におさえる方法を簡単に紹介します。

(1)安全でも利回りが低すぎると意味がない

安全性を最優先するのであれば、元本保証の定期預金に預けておくのが、最も確実な方法でしょう。

1000万円までであれば預金保険の対象になるので、万が一銀行が破綻したとしても、預金は全額が保護されます。

しかし、ご存知のように、定期預金の金利は1%を大きく下回っており、資産運用と呼べるものではありません。

「普通預金と違って、好きな時に引き出せない」という特徴にもかかわらず、です。

安全性においては定期預金並みといっても良い個人向け国債であっても、金利はわずか0.05%です(3年・5年・10年いずれも2023年7月現在)。

加えて、利益から税金が引かれます。

以上を踏まえると、1000万円を2000万円にするためには、やはり定期預金や国債よりもリスクが高くリターンも大きい資産運用方法を選択する必要があることがわかります。

資産運用の目的は、あくまでも「資産を運用して大きくすること」であることを念頭におきましょう。

(2)リターンは大きいがリスクが高すぎるのも怖い

「攻めの資産運用」というと、多くの方が思い浮かべるのは、「株式投資」ではないでしょうか。最近では「FX」も加わり、個人投資家からの人気を集めています。

株式投資もFXも、大きな利益を上げる可能性をもった資産運用方法です。

一方で、大きな損失を被る可能性もあります。株式投資やFXは、「ハイリスク&ハイリターン」商品の代表格なのです。

大切な1000万円を、ハイリスク商品にすべて投資してしまうのは危険です。

株式投資やFXは、自分で投資戦略を立てて、売買の操作をする必要があります。数々の資産運用の中で最も時間と手間がかかり、さらには専門知識も必要となるでしょう。

本業がある方など、時間と手間をかけずに資産を運用したい方にとっては、リスクの高さと負担の大きさが懸念点となります。

株とFXは、投資をするとしても、少額でチャレンジする程度に留めておくべきでしょう。

(3)投資会社の選び方を知っておく

1000万円を資産運用するとなると、投資会社に運用してもらう方法が選択肢のひとつになります。

しかし、世の中に多数の投資会社や投資商品がある中で、どの会社のどの商品を選べばよいかわからない……という人も多いでしょう。

投資会社を選ぶうえで、大切な3つの基準は、下記のとおりです。

- 高い利回りを継続してあげているか

- 運用手法が時代背景に沿っているか

- 投資先が明確であるか

①高い利回りを継続してあげているか

高い利回りを継続してあげているかどうかは、投資会社を選ぶうえで重要な基準となります。

特に、相場平均よりも高い利回りを継続してあげているかどうかは、要確認ポイントです。

②運用手法が時代背景に沿っているか

今後の利回りを期待するうえでは、対象の投資会社の運用手法が、以下のような見込みがあるかという観点で選ぶ必要があります。

- 今の政府や時代から後押しされているかどうか

- 将来的に後押しされそうかどうか

つまり、運用手法が時代背景に沿っているかどうかを見極める必要があるのです。

③投資先が明確であるか

投資会社の選び方のポイントとして、「投資先が明確であるかどうか」があげられます。

例えば、私募ファンドなどは、リターンが高いというメリットが目につきやすいでしょう。

一方で、信用度の観点では「運用手法上透明性が低い」等の理由から、懸念が払拭できない部分もあると思います。

投資先がある程度明確になっていれば、投資先の株価等を確認することで、本当にその投資会社がパフォーマンスを上げられているかどうかを確認できるでしょう。

3、おすすめの1000万円資産運用方法「投資信託」

「投資信託」とは、投資のプロであるファンドマネージャーに運用を任せる投資商品です。

投資信託は、少額から始められる点が大きなメリットです。

1000万円という資金であれば選択肢は広いですが、1000万円すべてを1本の投資信託に集中投資すると、リスクが高くなります。

少額から始められるというメリットを活かし、さまざまなタイプの投資信託に「分散投資」することで、リスクをおさえたうえで大きな収益を狙うことができます。

(1)インデックス運用か?アクティブ運用か?

投資信託は非常に多くの種類がありますが、大きく「インデックスファンド」と「アクティブファンド」の2種類に分けられます。

インデックスファンドは、「日経平均株価」や「TOPIX」といった株価指数と連動するように運用する投資信託です。インデックスファンドの中には、証券取引所に上場していて、株のように売買できる「ETF」というものもあります。

一方アクティブファンドは、指数を上回る、または指数にとらわれずリターンの獲得を目指す投資信託のことをいいます。

1000万円の資産運用を投資信託で行う場合は、アクティブファンドとインデックスファンドのバランスが重要になります。

(2)モデルとなる組み合わせ

アクティブファンドで大きな利益を狙うと同時に、インデックスファンドで資金を守りつつ手堅い利益を狙うのが、投資信託で資産を倍増させる基本スタンスです。

2種類のファンドに対して、半分の500万円ずつを投資することも選択肢のひとつになります。

さらに、投資家それぞれの「利回り重視」か「守り重視」かの投資方針によって、比率を変えることも必要です。

インデックス投資について詳しく知りたい方は、「インデックス投資とは?低リスク低コストで資産倍増する最強の投資方法」の記事をご参考にしてください。

インデックス投資とは?低リスク低コストで資産倍増する最強の投資方法

(3)20年で1000万円を倍にしたい方の資産運用戦略

「3.6%」の利回りがあれば、「20年で1000万円が倍になる」と冒頭で述べました。

投資信託を組み合わせて、トータル3.6%の利回りを確保し、20年間継続すれば目標の2,000万円を達成することができます。

投資信託において、「3.6%」はそれほどリスクを伴う数字ではありません。

比較的安定感のある投資戦略といえるでしょう。

不動産投資の教科書がおすすめするのは、資金の半分程度を、ETFやインデックスファンド、国内株式などの投資信託で運用することです。

そして残りの半分を、エマージングファンド(新興国ファンド)や新興企業中心のファンドで運用すると、「3.6%」を上回る利回りを達成できる可能性が高くなります。

ただし、ハイリスク商品を保有するということは、一時的に資産が減る「ドローダウン」を起こす可能性があることも見越しておく必要があります。

損切り額を設定しておくことは前提ですが、1000万円を倍にするための資産運用は数十年という長期の運用になるため、一喜一憂しないスタンスで臨みましょう。

(4)投資信託でおすすめの証券会社3選

投資信託は、証券会社や銀行で購入可能です。現在は、手数料が安く投資信託の取り扱い本数が多いネット証券での購入が主流となっています。

ネット証券は他にも、スマホを利用していつでもどこでも購入できたり、営業されることがない、オンラインで口座開設が完了するなどのメリットがあります。

「不動産投資の教科書」では、以下の3社での口座開設をおすすめしています。

① SBI証券

SBI証券は、ネット証券会社のなかでも最も口座開設数が多い証券会社です。

商品やサービスについても、手数料のかからないノーロード投資信託が2658本もあり(2023年1月現在)、IPO取り扱い数も含めて業界トップクラスを誇っています。

②楽天証券

楽天証券を利用するメリットは、なんといっても「ポイントプログラムが充実している」ことが挙げられ、株の売買や投資信託の積立によって楽天ポイントが貯まります。

「楽天経済圏」にいる方にとくにおすすめの証券会社です。

③松井証券

松井証券は、投資信託用のロボアドバイザーが充実しており、25歳以下であれば日本株の取引手数料が無料になるなど、投資家にとってメリットが多い証券会社です。

ロボアドバイザーは「投信工房」「投資提案ロボ」「投信見直しロボ」の3つが用意されており、それぞれの用途に応じて使い分けが可能です。

証券会社で口座を開設し、口座に入金してから購入したい投資信託の買付操作をすることで、購入が成立します。

ネット証券であれば、現在の資金状況はマイページやアプリなどでかんたんに確認できます。

1000万円運用に関するQ&A

Q:1 余剰資金について具体的に教えてください。

よく「投資は余剰資金で」と言われますが、余剰資金の捉え方は人によっても異なります。一般的には、生活費や非常時を想定し残しておくお金を差し引いた資金で、当面使う予定がないお金のことをいいます。

余剰資金を資産運用する際は、自身のライフプランや子どもにかかる費用なども考慮しましょう。

Q2: 投資信託の基準価額ってなんですか?

基準価額(きじゅんかがく)とは、投資信託の価格のことで、日々変動する運用資産全体の価値を評価し、それを1単位当たりの金額に換算して毎営業日に算出します。

投資信託の基準価額は、1日1回組み入れている株式や債券などの価値をもとに算出(時価評価)し、公表されます。投資家は、基準価額をもとに購入・換金します。

Q3: 不動産投資の初心者向けの記事はありますか?

はい。ぜひ以下の初心者向け不動産投資記事を参考にしてください。

収益物件とは?初心者でも不動産投資で利益が得られる物件選びのコツ

収益物件とは?不動産投資で利益が得られる物件選びのコツ

まとめ

今回ご紹介した投資信託を活用した運用方法は、初心者でも手軽に始められる資産運用の一つです。1000万円を2000万円に増やすには、リスク分散や長期的な視点が重要です。

自分に合った投資信託を選び、コツコツと運用を続けていくことで、目標に近づくことができます。まずは少しずつ始めて、未来の資産形成をスタートさせましょ