あなたは、500万円が手元にあったら何に使いますか?レジャーや生活費として使っていたら、あっという間になくなってしまいます。今回は、500万円の余裕資金ができたら始める資産運用について解説します。

早いうちに資産運用のテクニックを身に着ければ、老後を迎えるまでに500万円を1000万円にすることができる可能性があります。本記事では、「不動産投資の教科書」が、以下のポイントをご紹介します。

- 500万円を資産運用して倍にするためのシミュレーション

- 500万円におすすめの資産運用4選

- 500万円の資産を大切に運用する方法(分散投資)

この記事をお読みの方はぜひ「資産運用とは?|金融商品の種類、メリットデメリット徹底解説」も併せてご参照ください。

目次

1、500万円を資産運用で1000万円にする

「500万円を1000万円に倍増するなんて不可能なのでは?」と少しでも疑問に思った方のために、まずは具体的なシミュレーションを見てみましょう。

(1)500万円を25年間、利回り3%で資産運用すると倍になる

500万円を倍の1000万円に増やすためには、いったいどれくらいの時間と利回りが必要なのでしょうか。

以下のように、35歳時点で500万円の資産運用を利回り3%で始めたとすると、25年後には倍になるというシミュレーション結果となりました。

出典:資産運用 複利計算

35歳の時点で始めた資産運用が、25年後の60歳には倍になることがわかります。

500万円が、まさに1,046万8,874円にまで増えています。

上記は、利率が3%の資産運用をした結果であって、銀行に定期預金として預けた場合に得られる0.01%程度の金利では、このような結果にはなりません。

以上のように、「3%で25年の資産運用」が達成できれば、500万円を倍の1000万円に増やせることが明らかになりました。

(2)資産運用において利回り3%は現実的なのか

低金利の今、「利回り3%」は、現実的な数字なのでしょうか?

銀行にお金を預けていても、ATM手数料にすらならないと揶揄されています。普通預金に入れているだけでは、0.001%の利息、定期預金でも0.01%です。

本記事では、お金を働かせるための4つの方法「インデックスファンド」「J-REIT」「現物株」「不動産投資」について解説していきます。

まずはインデックスファンドやJ-REITといった資産運用の利回りを見てみましょう。

2023年5月29日現在の有名なインデックスファンド「eMAXIS TOPIXインデックス」を見てみましょう。

約3年前になる2019年12月20日の基準価額を見ると、23,022円となっています。2023年5月29日の基準価額は、30,836円です。このように過去3年間の値動きを見ると、約1.3倍になっています。

3年前に当ファンドを購入していた人は、3年後に資産が130%になるということです。

次に、J-REITも見てみましょう(2023年5月29日現在)

J-REITとは、上場されている不動産投資信託のことです。

上位11位までは5%以上の利回りが並んでいます。こちらを見ても3%の利回りで運用することは可能であることがわかります。

2、500万円資産運用【インデックスファンド】

「インデックスファンド」とは、投資信託の一種で、日経平均株価やTOPIX、ダウ平均など株価指数に連動するように運用されています。

最大の魅力は、株式市場全体への投資となるので、市場全体や経済全体の成長に投資できることです。

(1)インデックスファンドのメリット

インデックスファンドのメリットは、何といっても手数料の安さとリスクの低さです。

株価指数と連動するように運用するだけなので運用の手間も少なく、その分手数料が安いため、長期運用に向いている点が大きなメリットといえるでしょう。

個別銘柄を売買するわけではないので、株式の専門的な知識も特別必要ではありません。

さらに、分散投資によってリスクも低減されるため、初心者であっても本格的な資産運用ができる優れものです。

インデックスファンドでの投資については「インデックス投資とは?低リスク低コストで資産倍増する最強の投資方法」をお読みいただいた方が効率よく理解していただけると思います。ぜひ併せてお読みください。

(2)インデックスファンドで資産が増える仕組み

インデックスファンドを保有していると、株価指数の上昇によって、ファンドの価格も連動して上昇します。

インデックス投資で得られる利益は、値上がり益(キャピタルゲイン)が基本です。

「株価は上がったり下がったりするものでは?」と思われる方も多いのではないでしょうか。

その通りです。ただし、それは個別の銘柄や個別の市場の話です。

一時的な増減はあるものの、世界経済は確実に成長を続けています。先進国は成長が鈍化してきているイメージもありますが、BRICsなど新興国は、目覚ましく経済成長しています。

長期的な視野で世界全体を見れば、株価も右肩上がりの上昇を続けているといえるでしょう。

(3)インデックスファンドの具体的な始め方

インデックスファンドは、ネット証券会社での購入をおすすめします。

ネット証券会社の口座は最も手数料が安い上に使い勝手がよく、取り扱っているファンドや株のラインナップも多いため、後々資産運用の幅を広げるのに役に立つからです。

おすすめのネット証券10社を比較した記事「ネット証券おすすめ10選!自分に合ったネット証券を選ぶポイントも解説」では、読むだけで自分に合ったネット証券を比較検討できます。ぜひご参考になさってください。

3、500万円資産運用「J-REIT」

「REIT」とは、不動産投資信託のことで、投資対象を不動産に限定した投資信託です。

「J-REIT」は、REITの中でも証券取引所に上場されているもので、いつでも自由に売買できます。

十分な流動性があり、利回りも魅力的なので、少額で始められる不動産投資として人気です。

(1)J-REITの魅力と500万円投資の有望性

現物不動産への投資と違って、少額で始められることや、プロが運用をするので確実性が高いなどのメリットがあります。

REITの中でも、証券取引所に上場されている「J-REIT」は、流動性が高く手軽に売買できます。

資産運用初心者の方であっても、すぐに本格的な投資を始めることができるのでおすすめです。

REIT投資については「不動産投資信託(REIT)で始める、資金10万円以下からの本格的な資産形成」で詳しく解説しています。

REITは10万円以下からでも始められるので、500万円もの資金があれば、かなり本格的な資産運用が可能になるでしょう。

(2)J-REITで資産が増える仕組み

J-REITでの資産運用における利益は、決算時に支払われる分配金が主体となります。

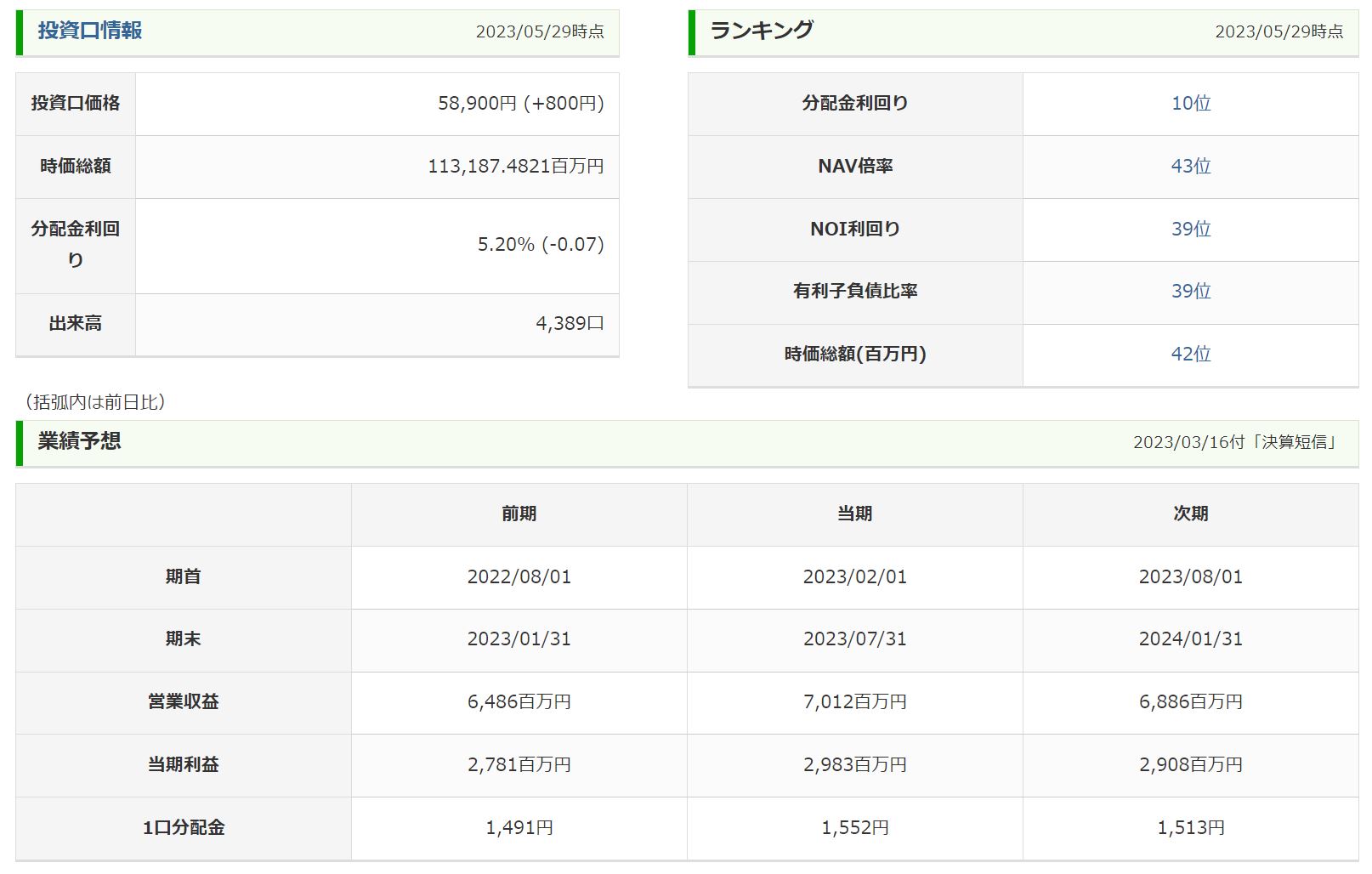

例えば、「スターアジア不動産投資法人」の分配金を見てみましょう。

このREITは、オフィスビルや住居、商業施設といったように幅広い不動産に投資をしている総合型と呼ばれるものです。2023年5月30日現在では、5%台という高い利回りが注目を集めています。

「スターアジア不動産投資法人」の分配金を見ると1,552円台となっており、年に2回の決算月があるので、1口あたり年間で3000円前後の分配金が入ってくることになります。

(3)J-REIT投資の具体的な始め方

J-REITは上場されているので、購入するには証券会社に口座を開いて購入する方法が最も簡単です。

インデックスファンドと同様、現在は手数料の安さと使い勝手のよさでネット証券が主流となっています。

おすすめのネット証券10社を比較した記事「ネット証券おすすめ10選!自分に合ったネット証券を選ぶポイントも解説」を参考に、自分に合ったネット証券を見つけてみてください。

4、500万円資産運用「現物株」

「現物株投資」では、投資信託など間接的な形ではなく、直接それぞれの株式の銘柄に対して投資をすることになります。

不動産投資の教科書がおすすめするのは、短期間で売買を繰り返して利益を稼ぐ方法ではありません。

割安感のある株を活用して、500万円を中長期的な視野で増やすという視点に立った投資法を提案したいと思います。

(1)現物株とは

「現物株投資」とは、現金で株を購入して保有する資産運用方法です。

現物株投資というと、「安い時に買って高い時に売る」という投資スタイルを連想される方が多いと思います。

基本的には、上記の考え方と同じですが、500万円の中長期的な資産運用という視点からは、短期間での売買は当てはまりません。

基本的に何もせず、資産を増やすことを目指したいところです。

重要なのは、割安株という「現在は株価が安く、中長期的に株価が上がる銘柄」を探すことです。

(2)割安株とは何か

本来の実力よりも株価が割安になっている株には、主に3つの種類があります。

- 割安株

- 成長株

- 復活株

①割安株

「割安株」は、業績が悪かったり、ネガティブなニュースなど特段の理由がないにもかかわらず、注目度の低さゆえに株価が低いままになっている株のことです。

株式市場には、実力以上に過大評価されている銘柄がある一方で、割安株が相当数あります。

500万円の資産運用法に現物株を活用するにあたっては、割安株に投資することがおすすめです。

割安株の探し方については次項で紹介します。

②成長株

「成長株」とは、ベンチャー企業など、これから時代の変化や独自性のあるアイディア・技術で伸びていく可能性がある銘柄のことです。

中長期的な資産運用向きではありますが、成長株を簡単に見つけられれば苦労はありません。

それぞれの投資家が得意とする分野で、確信が持てるのであれば、買っても良いと思います。

あまり知らない分野である場合は、無理に買わなくても良いでしょう。

③復活株

「復活株」は、業績悪化や不祥事などネガティブな要因によって株価が下がってしまった銘柄です。

本来の実力を発揮すれば株価も復活するかもしれません。

しかし、そのまま経営破綻してしまう可能性もあるので、あまりおすすめできません。

(3)2つの指標を使った割安株の探し方

割安株の探し方には、色々な方法論があります。

指標を使ったシンプルな方法としては、「PER(株価収益率)」と「PBR(株価純資産倍率)」を使ったものがあります。

①PER

PERは、以下の計算式で求めることができます。

株価 ÷ 1株あたりの当期純利益 = PER

上記計算式に登場する「1株あたりの当期純利益」は、株式情報に公開されています。

株価も簡単に知ることができるので、容易に算出が可能です。

「株価」と「1株あたりの当期純利益」の2つの数値に、どれだけ開きがあるのかを計るのが、PERです。

PERが低い、すなわち1株あたりの利益が企業の実力だとすれば、それに対して株価が大して高くなければ割安ということになります。

Yahoo!ファイナンスには、「低PER」という項目で、ランキングを表示できる機能があります。

出典:YAHOO!JAPAN ファイナンス 株式ランキング

このランキングで、上から表示される銘柄はPERが低く、株価に割安感があるといえるでしょう。

市場の状況にもよりますが、PERは15倍以上が一般的な水準です。

PERが10倍を下回っていれば、割安株であるとみて良いでしょう。

②PBR

PBRの計算式は、以下の通りです。

株価 ÷ 1株あたりの純資産 = PBR

PERとよく似ていますが、PBRは、株価を「会社の1株あたり純資産額」で割ったものです。

基準は1倍で、1倍を下回っている場合は割安感があると見なされます。

ただし、黒字経営だと、理論上は1倍を下回らないのがPBRです。1倍を下回っているということは、経営上の問題があるかもしれないので、PBRだけを見て判断してしまうのは、リスクを伴います。

業績や会社の状況に特段の問題がないのに、PBRが1倍を下回っている場合は、株価が出遅れているのかもしれず、割安株だと考えられます。

PBRについても先ほどのYahoo!ファイナンスで低い順に並べることができますが、著しく低い銘柄ばかりが上位に並んでしまうため、あまり参考にしない方が良いでしょう。

あくまでも1倍を「少し下回っている」というのがポイントです。合わせて、会社の業績も確認するようにしてください。

資産運用初心者なら、まずは「PER」と「PBR」を活用して、割安株を購入しましょう。

そして、「株価が高くなった頃に売る」という投資スタイルを確立してみてはいかがでしょうか。

(4)現物株投資の始め方

現物株投資を始める場合も、ネット証券会社に口座を開設し購入する方法がおすすめです。

繰り返しになりますが、おすすめのネット証券10社を比較した記事「ネット証券おすすめ10選!自分に合ったネット証券を選ぶポイントも解説」をぜひ参考になさってください。

(5)株を本格的に学ぶ

株式投資を始めるにあたり、スクールに通って基礎から本格的に勉強したいと思う方もいらっしゃるでしょう。資産運用の知識をしっかり身につけることも、自分自身への「投資」です。

日本ファイナンシャルアカデミーの株式投資スクールは、受講者の70%以上がプラスの運用実績を出しています。無料で90分の教室を体験できますので、まずは教室に行ってみて本格的な株式投資へ一歩を踏み出してみてはいかがでしょうか。

5、分散投資で500万円の資産を大切に運用する

分散投資とは、投資する資産や地域、業種、投資タイミングが異なる複数の商品に対して投資することによって、リスクを分散化させる投資手法のことです。

本章では、分散投資による資産運用の大切さについて説明します。

(1)分散投資がリスク管理に役立つ理由

資産運用は、お金を増やすことが目的です。一方で、「お金を守ること」も忘れてはいけません。

資産運用をすることによって、預けているだけでは実質的な価値が下がっていくリスクを回避することができ、お金を守ることもできます。

しかし、利回りが比較的高い投資には預金のような元本保証はなく、一定の損失リスクがあるので、リスクもしっかりと管理して500万円を守る必要があります。

そこで「分散投資」がリスク管理の定番となっています。異なる投資商品に投資をすることで価格変動リスクを抑えられる点が、分散投資のメリットです。

投資商品ごとの価格変動はあっても、世界経済は緩やかに成長していることを利用して、トータルで資産を守りながら増やしていくことが可能になります。

分散投資については「分散投資の安全度は2倍以上?4つの分散項目と5つの投資方法」でわかりやすく解説していますので、ぜひ参考にして下さい。

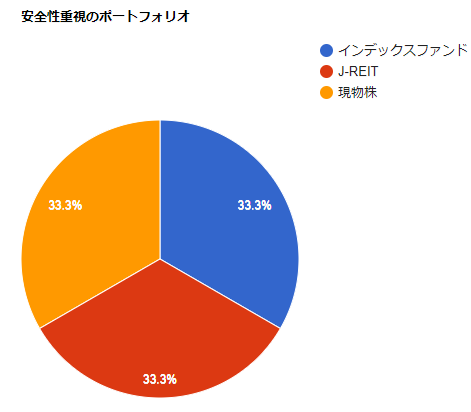

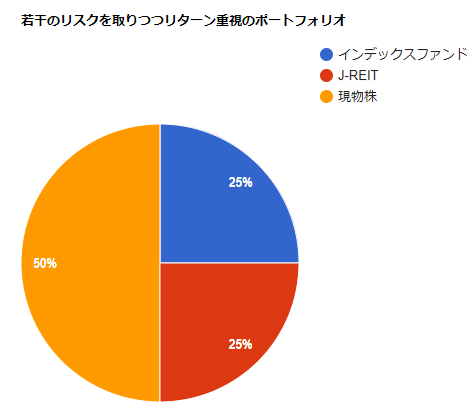

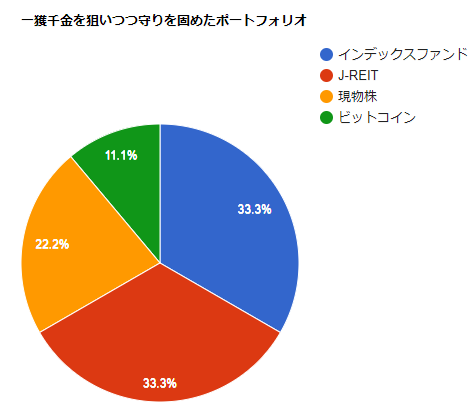

(2)500万円の運用におすすめのリスクを分散する代表的なポートフォリオ3選

分散投資には、目的に応じて最適な投資配分があります。投資配分の内訳を決めることを、「ポートフォリオ」といいます。

「不動産投資の教科書」では、資産運用のリスク選好度別に3つのポートフォリオを構成しました。

- 安全性重視

- 若干のリスクを取りつつリターンを狙う

- ハイリスク商品を入れた「夢のあるポートフォリオ」

3つ目の夢を追うポートフォリオでは、「ビットコイン」を組み込んでおります。

①安全性重視

安全性とバランスを重視するポートフォリオとして、本記事で紹介している3つの投資商品を等分で構成しました。

現物株のリスクを残りの投資商品でカバーするという考え方です。

②若干のリスクを取りつつリターンを狙いたい

一定の安全性を確保しつつも、少しでも多くのリターンを狙いたいという場合は、現物株の比率が高くなります。

③ハイリスク商品を入れた「夢のあるポートフォリオ」

ハイリスク商品として、仮想通貨「ビットコイン」を組み込んでみました。夢のある投資商品でハイリスクなので、あくまでもポートフォリオの一部として構成しています。

一部だけ大きなリターンを狙っていく一方で、残りの投資商品で手堅く資産を守っていく構成です。

(3)投資対象だけでなく時間軸でもリスクを分散できる

本章で解説したポートフォリオは、投資商品を分散することによるリスク管理です。

しかし、分散投資で分散できるのは投資商品だけではありません。

1回で全資金を投資してしまうのではなく、5回や10回に分けると価格変動のリスクを軽減することができます。

以上のように、リスクを軽減させることを活かした「ドルコスト平均法」という投資方法があります。

詳しい方法については「ドルコスト平均法とは?メリット&デメリットも含めて徹底解説」も併せてお読みください。

6、500万円資産運用「不動産投資」

500万円の資産運用の最後に不動産投資を紹介します。

不動産投資は、ここまでで紹介したインデックスファンドやJ-REIT、現物株と大きく異なる点として、金融機関から借り入れた資本で投資できるというメリットがあります。

例えば、2,000万円の物件を購入するのに300万円を頭金として用意した場合、残りの1,700万を借り入れ、ローンは家賃収入を用いて返済していきます。

このように、融資を活用することで自己資金より大きな資産を築くことができるのです。そのため、与信がいいとされる会社員や公務員に向いている投資でもあります。

(1)500万円の資産運用におすすめの物件の種類とは

貯金500万円のうち300万円程度を頭金とする場合、比較的価格が安く価格が下がりにくい都心部の中古ワンルームマンションがおすすめです。

一般的なワンルームマンションの構造はRC構造で法定耐用年数は47年と長く、管理が行き届いていて立地が良ければ47年を超えても需要があり家賃収入が見込まれます。

(2)不動産会社で資産形成の相談をしてみる

不動産会社で面談をすると、物件提案の際にシミュレーションを作成してもらえます。

優秀な営業担当であれば、投資の目的や目標をヒアリングし、ライフプランに沿った不動産投資の戦略を提案してくれるでしょう。

ポートフォリオを決めるうえで、不動産会社に相談をしてみることも1つの選択肢になります。

都心部の中古ワンルームマンションを扱う不動産投資会社を2社紹介します。

①J.P.Returns

J.P.Returns(ジェイピーリターンズ)は投資用物件のラインナップが豊富で、物件の65%が3,000万円以下という比較的安い価格帯の物件を多く扱っています。

また電子書籍、動画、個人相談など不動産投資について学べるコンテンツが充実しています。まずは資料請求から申し込んでみてください。

②RENOSY

RENOSY(リノシー)は、東証グロースに上場しているGA technologies(株式会社GA technologies)が運営する不動産投資サービスです。データを活用した資産価値の高い物件を仕入れており、管理状況もアプリで確認できる点が本業を持つ会社員に評判になっています。

資料請求後に面談に進むことができますので、まずは資料請求をしてみてください。

500万円 資産運用に関するよくある質問

(1)インデックスファンドのインデックスにはどんなものがある?

インデックスとしてよく用いられているのは、日本株式であれば日経平均株価やTOPIX(トピックス)、米国株式であればS&P500指数などです。

(2)J.P.Returnsはどんな物件を取り扱っている?

物件の種類は主に以下の3種類です。

①低価格高利回り物件

東京23区内、及び横浜市・川崎市のエリアに絞った単身者向け物件です。

②都心築浅ハイスペック物件

中央区・千代田区・港区・新宿区・渋谷区にエリアを絞った、単身者から2人暮らし世帯向けの物件です。

③都心ファミリータイプ物件

中央区・千代田区・港区・新宿区・渋谷区にエリアを絞った、ファミリー向けの物件です。

(3)RENOSYはどんな物件を仕入れている?

RENOSYで扱っている物件の基本条件は、以下の項目です。

- 主要エリアまで電車で15分以内で行ける

- 新耐震基準を満たしている

- 総戸数20戸以上

- 最寄り駅徒歩10分以内(安定運用を見込める物件の場合例外もあり)

まとめ

「500万円を資産運用で少しでも大きく増やしたいものの、リスクが大きいのは困る……」と考える方のために、資産運用法を4つ紹介しました。

どの資産運用方法も、非常に現実味のあるもので、500万円を倍の1000万円にすることを本気で考えた結果です。

資産運用は、運用期間が長ければ長いほど、複利効果が高くなり資産額が増えます。

豊かな老後を迎えるためにも、「豊かな老後のためにしっかり備えている」という安心感を得るためにも、最も気になった方法から始めてみてください。