ドルコスト平均法をご存じですか?

耳にしたことがあっても、ドルコスト平均法の詳細ついて知らない方も少なくないのではないでしょうか?

リスクが付き物の投資において、時間を味方につけるリスク分散法としてドルコスト平均法があります。

この記事では、

- ドルコスト平均法とはどんな投資手法なのか

- ドルコスト平均法のメリット、デメリット

について詳しく解説します。

今回の記事をお読み頂くことで投資の成功可能性が高まるでしょう。

資産運用にご興味がある方は「資産運用とは?|金融商品の種類、メリットデメリット徹底解説」も併せてご参照ください。

1、ドルコスト平均法の基礎知識

(1)ドルコスト平均法とは?

ドルコスト平均法とは、価格変動のある投資商品に対して毎月一定額の投資を続ける投資手法のことです。

一度に全額を投資するのではなく、定期的に一定額を投資することでリスクを分散できるとして注目され、個人投資家の中にも実践している人が多くいます。

なお、「ドル」という語句が使われていますが、ドルを売買するという狭義ではなく、さまざまな投資対象全般に用いられています。

(2)ドルコスト平均法の目的と意義

投資とは、リスクとの戦いです。いかにしてリスクを低くするかを考えた時、「時間」という要素でリスク分散を図るのがドルコスト平均法です。

例えば、株に投資をしようと考えているとして、投資金の全額を使って株を買うとその取得価格からの変動で損益が決まります。

もし、1ヶ月後に株価が下がって「こんなことなら先月と今月で半分ずつ買えば良かった」と思うかも知れません。仮に2回に分けて投資をしていたとしたら、それぞれの取得価格平均が実質上の取得価格になるので、1ヶ月間の値下がり損を緩和できることになります。

これをさらに何ヶ月、何年というスパンで投資し続けるのがドルコスト平均法です。

投資期間が長くなればなるほど、平均取得価格が長期間の相場変動を反映したものになり、価格変動リスクが緩和されます。

(3)ドルコスト平均法による投資に向いている人

毎回において一定額を投資し続けるのがドルコスト平均法です。時間を利用してリスク分散をするので、比較的長いスパンでの投資を考えている人向きの手法です。

そのため、デイトレードやスキャルピングといった超短期売買を繰り返すという投資スタイルの方には不向きです。投資スパンが毎月でなければならないという決まりはありませんが、あまりスパンが短いと価格変動も少ないため平均化するメリットが薄れてしまいます。

基本的には「毎月一定額を投資」というスパンで投資をしたい人のために、リスクを分散できる手法だと言って良いでしょう。

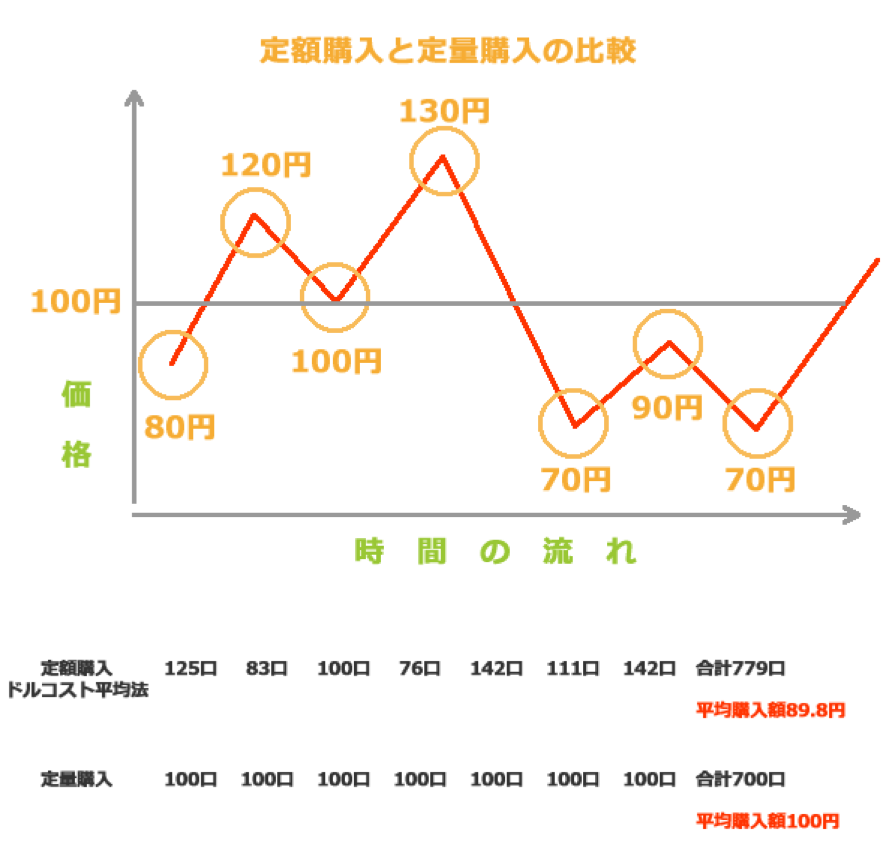

(4)定量購入と定額購入の違い

定期的に一定額を投資するという手法には、2つの種類があります。同じように一定周期で一定額の投資を行うのですが、何を基準に「一定額」とするのかによって分かれています。

①定量購入

価格変動に関係なく一定量を投資する方法。価格変動によって投資額も毎回変動します。

②定額購入(ドルコスト平均法)

投資額を決めておいて、その投資額で購入できる分を購入し続ける方法。投資額は一定ですが、購入数が変動します。

以下は、両者の比較です。

100円を基準額として毎回1万円の投資を7回に分けて行った場合、定量購入だと価格に関わらず毎回100口の投資で合計700口です。

一方、定額購入(ドルコスト平均法)だと、基準価格である100円を下回っている時に多めに購入しているため779口購入できました。平均購入額も100円を下回っています。

この違いを見てお分かりの方も多いと思いますが、定量購入の場合は平均取得価格が常に一定です。

その一方で定額購入の場合は価格変動によって購入数が変わるため、こちらがドルコスト平均法となります。

この手法によって投資を続けると取得価格が平均化されていきます。

(5)ドルコスト平均法とナンピンの違い

株やFXなど価格変動の大きな投資を経験されている方であれば、ドルコスト平均法の仕組みを見てあることにお気づきではないでしょうか。それは、「ナンピンと何が違うのか?」という疑問です。

ナンピンとは、購入した投資商品が値下がりをした時に買い増して平均取得価格を下げる手法です。平均取得価格を下げる効果はあるものの、さらに相場が値下がりをすると含み損が拡大するためリスクの高い手法とされています。

ナンピンは苦し紛れに行う取引であることも多いのですが、それに対してドルコスト平均法は一定期間ごとに機械的な取引をするので、その時の相場に関係なく一定額の買い付けをする点が大きな違いです。

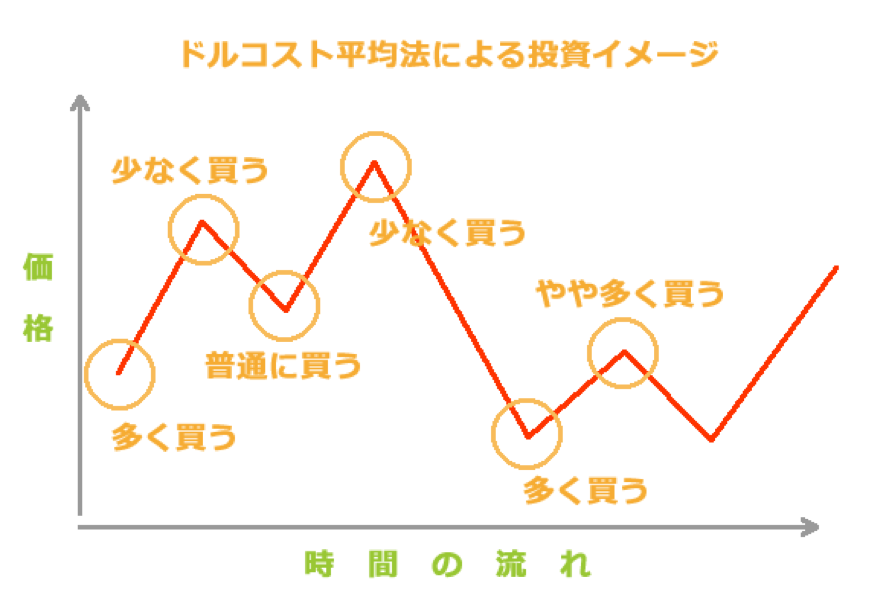

(6)ドルコスト平均法による投資イメージ

実際に「毎月1万円で10回購入」というドルコスト平均法による投資シミュレーションをしてみましょう。

1回目は100円だった投資商品の価格変動リスクを分散させるために、1万円を10回に分けて合計10万円を投資します。

2回目の時には90円、3回目には80円・・・と価格変動をしていき、途中で価格が100円を超える展開を見た後で10回目の時には80円だったという設定です。

表にすると、以下のようになります。

| 価格 | 購入数 | |

| 1回目 | 100 | 100 |

| 2回目 | 90 | 111 |

| 3回目 | 80 | 125 |

| 4回目 | 65 | 154 |

| 5回目 | 80 | 125 |

| 6回目 | 110 | 91 |

| 7回目 | 130 | 77 |

| 8回目 | 100 | 100 |

| 9回目 | 90 | 111 |

| 10回目 | 80 | 125 |

| 平均 | 92.5 | 1119 |

1回目から10回目までの価格変動を平均すると、「92.5円」でした。100円を下回る時が多かったことで基準価格である100円を若干下回っています。

もし4回目に全額投資をしていれば値上がり益が得られたわけですが、1回目に全額を投資していたら最終的には80円に値下がりしているので20円分つまり2万円の損失です。

しかし、ドルコスト平均法によって10回に分けて1万円分ずつ購入したため、本来であれば1000しか買えなかったものが途中の値下がり効果で1119も買えました。ドルコスト平均法によって値下がりのリスクが購入数増のチャンスになったわけです。

10回目の段階では少しマイナスの状態ですが(100円→92.5円に実質値下がりしているため)、平均取得価格が「92.5円」まで下がっているので今後は相場が92.5を上回った時点で全部を売れば値上がり益を手にすることができます。

2、ドルコスト平均法のメリット・デメリット

(1)ドルコスト平均法のメリット

ドルコスト平均法が持つ一番のメリットは時間を味方につけたリスク分散ですが、それを含め以下のようなメリットも挙げられます。

①時間を味方につけてリスクを分散

一度に全額を投資してしまうより、一定期間ごとに一定額の投資を続けることで取得価格を平均化、価格変動リスクを緩和できるというのはドルコスト平均化に最も期待されているメリットです。

②最初に投資金の全額を用意しなくてもOK

ドルコスト平均法では複数回に投資を分散するため、初回に全額を用意しなくても投資を始めることができるのです。

毎月の給料から一定額を投資するという場合など、資金を用意できる見込みが立っているのであれば初回は1回分の資金があれば投資を始めることができます。

③機械的な取引なので感情に左右されにくい

「毎月1日に1万円分購入する」などのように、ドルコスト平均法は機械的な投資をします。

相場の価格変動を見ながらの投資だと、どうしても「もっと安くなってから買いたい」という心理が働き、結果として購入のチャンスを逸してしまうこともあります。

ドルコスト平均法はナンピンと違って一定期間ごとに投資をするため、感情に左右されることのない投資が可能です。このことは意外に大きなメリットで、精神的な不安や圧迫感がないだけでもかなり楽な投資手法だと言えます。

④価格に関係なくスタートするタイミングを決めることができる

キャピタルゲイン(価格差による利益)を狙うのであれば投資をスタートするタイミングが成否を大きく分けます。

しかし、ドルコスト平均法であればいつスタートをしても購入額が平均化されるため、相場変動ではなく自分のタイミングで投資を始めることができます。

(2)ドルコスト平均法のデメリット

投資のリスク分散などメリットの多いドルコスト平均法ですが、もちろんその一方ではデメリットもあります。

相場展開によってはデメリットが大きくなる可能性があるので注意が必要です。

①下落相場では損失が拡大する

ドルコスト平均法が持つ最大のネックは、その相場が上下を繰り返しながら緩やかに上昇していくような展開でないと有効性が乏しいことです。

10万円を10回に分けて1万円ずつ分散投資をするとしても、その投資商品がずっと値下がりを続けているようでは、買い増しをすればするほど損失を拡大させてしまいます。

②投資商品によっては手数料が高くなる

FXのように売買手数料が安い投資商品であれば気にならない部分ですが、投資商品によっては手数料が意外に重荷になることがあります。

1回で完了しようとしていた投資を10回に分けたとすると手数料も10倍になるので、ドルコスト平均法を実践する場合は手数料を考慮に入れておく必要があります。

③分散されているのは価格変動リスクだけ

投資のリスクを低くする基本は、分散投資です。ドルコスト平均法は投資をするタイミングを分散することでリスク軽減を狙いますが、投資対象は1つのままです。

株、FX、投資信託、不動産、現物商品などさまざまな投資対象に投資をするのが分散投資の基本なので、リスク分散という意味では若干力不足は否めません。

3、結局のところ、ドルコスト平均法は使えるか?

ドルコスト平均法のメリットとデメリットを考慮した上で、ひとつの疑問が生じます。それは、

「結局のところ、ドルコスト平均法は使えるか?」

というものです。

アリなのかナシなのか、それを様々な角度から考えてみましょう。

(1)積立定期預金との比較

毎月一定額をコツコツと貯金するのであれば、積立定期預金で良いのでは?と考える方もおられるでしょう。

わざわざ価格変動リスクのある投資商品にお金を投じることなく、一定額を確実に貯金したほうが安全なのではないかという考え方です。

最も安全な方法という意味で考えると、これは正解です。積立定期預金のほうが値下がりリスクもなく、他の投資商品よりも現金化しやすいメリットがあります。

しかし、その一方で積立定期預金の場合は積立を完了した時の資産額がほぼ決まっています。金利があるとは言え、ゼロ金利状態なのでわずかな金額です。

ドルコスト平均法は、このように低金利を嫌った人が他の投資商品に目を向けて、そこに安全な投資法を模索したひとつの答えでもあります。

(2)ドルコスト平均法が有効な投資商品とは?

毎月一定額の投資で、時間をかけてリスクを分散するドルコスト平均法では、上下を繰り返すものの中長期的には緩やかな上昇トレンドとなるような投資商品に適しています。

なぜなら、上下を繰り返している相場で一定額の投資を続けていると取得価格は平均化され、中長期的な値上がりで利益を狙うことができるからです。

ドルコスト平均法が適している投資商品として代表的なのが、「投資信託」です。投資信託の中には中長期的な成長を見込んだ投資対象を組み込んでいるものがあるので、こうした商品が最も適しています。

なお、インデックスファンド(東証平均やTOPIXなど株価指標と連動している投資信託)は株価の乱高下の影響を受けやすく、また中長期的に株価が下落する展開になってしまうと非常に不利なので、ドルコスト平均法での投資には不向きです。

ドルコスト平均法が適している商品と不向き商品の一覧表

| ドルコスト平均法に適している商品 | 投資信託(エマージングファンド、ETFなど) |

| 変額保険 | |

| ドルコスト平均用に不向きな商品 | インデックスファンド |

| 株式 | |

| FX | |

| 現物商品(金、プラチナなど) |

4、ドルコスト平均法で損をしないための3ヶ条

リスク分散のためにドルコスト平均法を利用しているのに、結果として損をしてしまったということのないよう、損をしないために留意しておきたい3つのポイントを解説します。

(1)中長期的な相場観を持った上で投資する

ドルコスト平均法は時間をかけて投資を行うため、短期的な相場観よりも中長期的なトレンドを把握することが重要です。

短期的にはテクニカル主導で値上がりしている相場であっても、それが中長期的なものでなければ意味がありません。

月単位、年単位というレベルで相場が緩やかな上昇トレンドを描くかどうかという相場観をしっかり持った上で投資判断をしてください。

(2)ドルコスト平均法は「気休め」であると割り切る

経済アナリストの中にはドルコスト平均法のことを「単なる気休め」と言い切る人もいます。

機械的な取引なので相場変動から精神的な負担を感じることがないのが唯一のメリット、というわけです。

もちろんメリットはこれだけではありませんが、「気休めである」という感覚で投資をすることは過度の期待を持たずに済むので、心構えとしては間違いではないと思います。

(3)株やFXには不向き

ドルコスト平均法を最も利用したいと考えるのは、株やFXへの投資をしている人ではないでしょうか。日々乱高下する相場に振り回されることなく、安定的に資産を増やすことができるのであれば魅力的だと感じる人も多いでしょう。

しかし、実は株やFXはドルコスト平均法向きではありません。

特にFXは短期売買がメインなので中長期的な視点を持つことがそもそも難しく、その意味でもドルコスト平均法には不向きだと考えられます。

まとめ

ドルコスト平均法について、メリットだけでなくデメリットな部分なども解説してきました。ここまでお読みになった方の多くは、「思っていたよりデメリットもある」とお感じなのではないでしょうか。

ドルコスト平均法が万能であるかのような論調も見受けられますが、決してそんなことはなく、デメリットを理解しない状態で安易に投資をするのはとても危険であることをお伝えできたと思います。

しかしながら、投資の条件によってはリスクを分散して利益を上げることができる手法でもあるので、メリットとデメリットをしっかりと理解した上で投資判断をしてください。