多くのサラリーマンが将来の安定を求め、マンション経営に注目しています。本記事では、サラリーマンにおすすめのマンション経営の投資戦略を紹介し、限られた時間と資本で最大の利益を生み出す方法を解説します。資産運用への第一歩として、効率的なマンション投資のポイントを詳しくご説明いたしますので、安心して投資の世界に足を踏み入れましょう。

現在マンション経営を検討されているサラリーマンの方のご参考になれば幸いです。

「不動産投資に興味はあるけど、まだ動き出せていない…」

そんな方へ、投資判断をスムーズに進めるための「情報整理の場」 をご用意しました。

編集部在籍のベテラン投資家が、あなたの状況をお聞きし、「このまま進めていいのか?」「どんな選択肢があるのか?」を一緒に整理・アドバイスいたします。

▼【完全無料】まずは気軽に相談!簡単1分で申し込み

目次

1、サラリーマンのマンション経営スタート時期は?

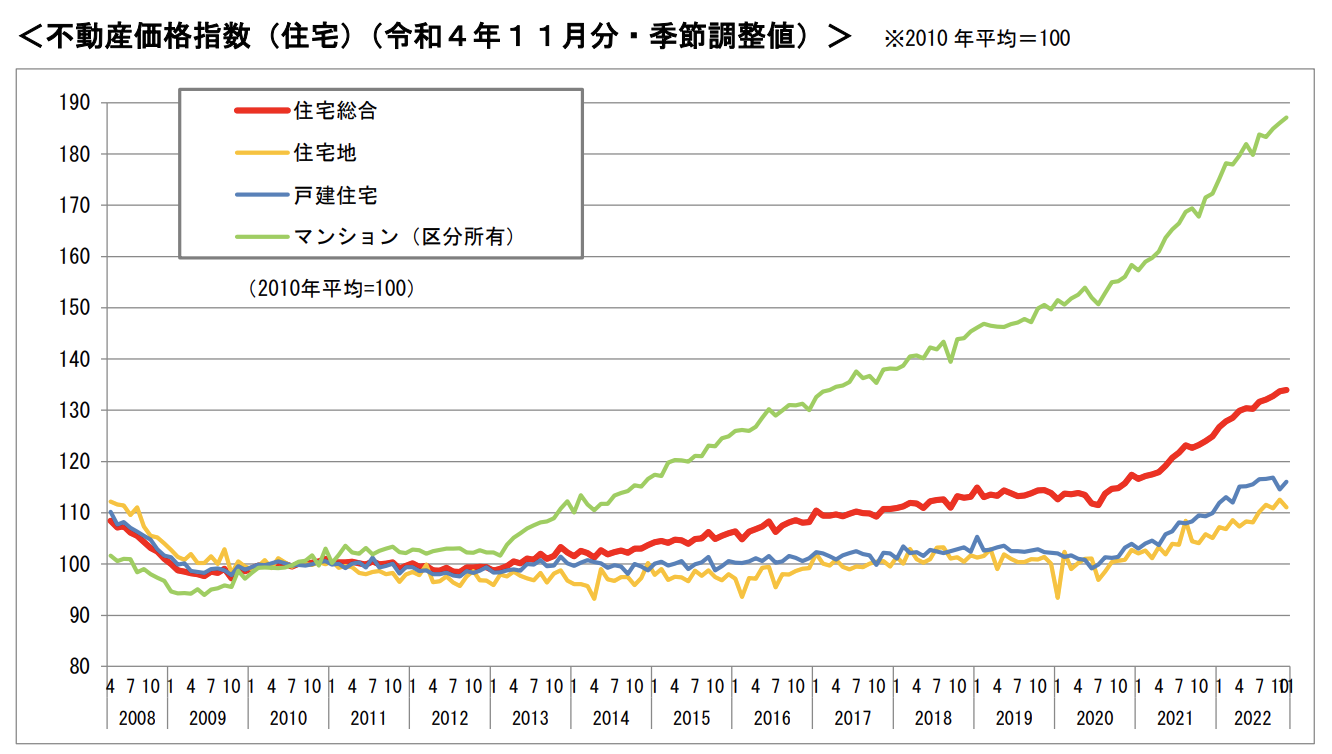

国土交通省が2023年2月28日に発表した「不動産価格指数」によると、2013年以降マンション価格が上昇し続けており、2020年頃からは全体的に上昇傾向にあります。

出典:国土交通省

マンション価格が高騰している今、マンション価格が引き続き上がり続けるのか、それとも下がるのかが気になる方は多くいらっしゃるのではないでしょうか。

マンション投資をするか決断するにあたって上がるか下がるかは非常に重要です。マンションの価格がこのまま上がり続けるのか、そろそろ落ち始めるのか、正確に予測することは難しいです。

以下の2つのポイントを踏まえ、マンション投資を検討しましょう。

(1)家賃の推移

「マンション賃料インデックスから見る住宅市況-2023年第3四半期」を見ると、地方都市は概ね上昇、東京23区・首都圏郊外部は横ばいとなっています。

(2)金利動向

日銀総裁の交代や金融政策の見直しにより、今後も金利動向に動きがあると考えられます。

今のタイミングでマンション経営をすべきか検討する事情の一つといえるでしょう。

2、サラリーマンがマンション経営をするメリット

マンション経営でのメリットは、売却益によるキャピタルゲインと家賃収入によるインカムゲインがあります。

これ以外のメリットをご紹介します。

(1)「不動産」という「実物資産」が残る

マンション経営は、価格の値下がりなどのリスクもあります。しかし、実物資産として残るため、株式投資などのように無価値になってしまうリスクがないのが不動産ならではの魅力です。

(2)融資で加入する「団体信用生命保険」が「生命保険」の代わりになる

不動産を購入する際には多くの人がローンを利用すると思います。融資の際には団体信用生命保険に加入しますが、団体信用生命保険は、融資を受けた本人が死亡、または高度障害となった場合、残りのローンを完済してくれる保険です。ローンの契約者に万が一のことがあった場合、残された家族に生命保険代わりの資産を残せます。

(3)退職後にも毎月安定した家賃収入が「私的年金」になる

年金受給額が低下し老後の暮らしに不安を感じている人もいるでしょう。マンション経営では、安定した家賃収入があるので老後の私的年金になります。

(4)路線価などの評価価格により「相続・贈与税対策」として有効

現金で相続すると高額な相続税、贈与税がかかります。マンションの相続税は、土地は路線価により、建物は固定資産税評価額により算出するため、現金相続よりも節税できるのです。

(5)融資により「少ない自己資金」で始められる

マンション経営は、融資を受けることでレバレッジを効かせる投資方法です。少ない自己資金でも、家賃収入を生み出すことで、これまで紹介した上記のようなメリットを得られます。

3、サラリーマンがマンション経営をするリスク

一方、もちろんマンション経営にはリスクもあります。具体的には以下のようなリスクが挙げられます。

(1)空室リスク

マンション経営は、融資を受けて家賃収入からローンを返済するのが一般的です。そのため、空室により家賃収入がなくなるのはリスクとなります。

(2)流動性リスク

マンションをやむを得ず手放す必要に迫られても、簡単に売却できるものではありません。手放す理由が空室や老朽化によるものなら、さらに売るのは難しくなります。

(3)金利上昇リスク

マンション経営は融資を受けて行うのが一般的なので、金利が上昇すると家賃収入からローンの返済に充てる割合が多くなってしまいます。金利の上昇は景気による物価上昇などがおもな原因になるので、市場の動きなどをチェックしておきましょう。

(4)事故物件リスク

自殺や殺人現場になったマンションは事故物件となります。空室になりやすい、家賃が下がるなどのリスクは避けられません。

不動産投資において知っておくべきリスクについて詳しくは「不動産投資の10のリスクとは?失敗しないための対策を徹底解説」をご参考ください

4、サラリーマンがマンション経営に向いている理由

マンション経営は、以下の理由から本業をもつサラリーマンに向いている投資と言えます。

(1)マンション経営は本業への影響が少ない

マンション経営では、建物の管理や入居者対応などを管理会社へ委託するのが一般的です。そのため、マンションを経営するからと言って本業に影響が出ることは、ほとんどありません。よって「両立しやすい」と言えるのです。

(2)マンション経営は融資を受けて始める投資スタイルであるため

前述したように、マンション経営は融資を受けることでレバレッジを効かせる投資です。融資を受けるには、金融機関の審査を通過する必要があります。会社という大きな信用があるサラリーマンは、融資を受けるのに有利と言えるでしょう。

5、サラリーマンのマンション経営手続き

では、実際に投資用マンションを購入する時の手続きはどうなるでしょう。

大きく以下のような流れになります。

- 購入物件の予算を決める

- 購入物件の詳細条件を決める

- 不動産投資会社を選ぶ

- 現地見学に行く

- 売主宛てに買付証明書を提出する

- 不動産会社から物件に関する重要事項説明を受ける

- 売買契約を締結する(売主に手付金を支払う)

- (融資を受ける方のみ)金融機関の不動産投資ローン審査を受ける

- 決済し、物件の引き渡しを受ける

- (自己管理をしない方は)賃貸管理会社を選ぶ

内容について詳しくは「サラリーマンが不動産投資で失敗しないために知っておきたい9つのこと」をご参考ください。

6、サラリーマンがマンション経営するならどっち?

マンション経営と言っても、新築マンションと中古マンションの2種類があります。投資ならどっちにするかで迷われている方も少なくないでしょう。

以下にて新築マンションと比較した中古マンションのメリットとデメリットについて書いていきますので、参考にしてみてください。

(1)新築マンションと比較した中古マンションのメリット

まず、新築マンションと比較して中古マンションのメリットをみてみましょう。

主に以下の3つ挙げられます。

- 初期費用を安くおさえられる

- 高利回りが期待できる

- オーナーチェンジ物件により購入後すぐ収入が得られる

①初期費用を安くおさえられる

物件価格だけで判断すると、中古マンションは新築マンションと比べて安いところがメリットです。初めてマンションを購入する場合、自己資金をそこまで多くかけられないでしょう。

新築マンションよりも諸経費や金利が高いこと、修繕やリフォーム費用が後々かかることなど、物件価格以外の経費は新築よりも高くなりますが、購入時点での初期費用はおさえることができます。

②高利回りが期待できる

新築マンションは購入価格が高いため初期費用が多くかかります。そのため、すぐに高利回りになることはほとんどありません。中古マンションなら購入価格をおさえられるため、すぐに高利回りを期待できるでしょう。

③オーナーチェンジ物件により購入後すぐ収入が得られる

新築マンションでは、新たに入居者を募集、管理会社との契約が必要です。中古マンションなら、入居者がいるのですぐに家賃収入を得られます。また、その物件を管理し把握している管理会社との契約も可能です。そのため、初心者にも経営しやすいこともメリットと言えるのではないでしょうか。

(2)新築マンションと比較した中古マンションのデメリット

一方、新築マンションと比較して中古マンションは以下のようなデメリットが挙げられます。

主に以下の3つ挙げられます。

- 融資をする場合の担保力が低い

- 物件の間取りや設備が古く感じられる可能性がある

- (建築年数が古い場合)耐震性などの心配がある

①融資をする場合の担保力が低い

購入時に融資を受ける場合、物件の担保価値も審査の対象となります。中古マンションなど、担保力が低い物件では高額な頭金が必要になったり、融資の審査を通すのが難しくなる、などのデメリットがあります。

しかし、審査は融資を受ける本人の属性がもっとも重要視されるため、勤続年数や年収が安定していれば問題ないでしょう。

②物件の間取りや設備が古く感じられる可能性がある

例えば、ひとり暮らしに適した地域で4LDKであったり、ファミリー層に需要ある地域でワンルームだったりと、中古のため現時点でのニーズに合った間取りでないケースもあります。

また、最新の設備がないマンションでは、入居者が見つからない、家賃を安くする必要がある、設備投資にコストがかかるなどのデメリットも考えられるでしょう。

③(建築年数が古い場合)耐震性などの心配がある

建築年数が古いマンションの場合、地震や台風、洪水などさまざまな災害により、損傷や倒壊リスクが高くなります。1981年以前の物件は新耐震基準を満たしてないため、耐久性の懸念から入居率にも影響が出てしまうでしょう。

詳しい内容については「投資用マンションとは?投資初心者が「確実におさえておきたい」5つのこと」を参考にしてみてください。

7、サラリーマンが陥りがちなマンション経営の失敗事例

マンション経営は、安いとは言えない初期費用やローンを組んで始めることになります。そのため、失敗してしまうと損失も大きくなり、すぐにやり直せる投資ではありません。

ここでは、サラリーマンが陥りがちなマンション経営の失敗例を紹介します。マンション経営を検討している方は、ぜひ参考にしてみてください。

(1)不動産会社の営業マンの話を鵜呑みにする

マンション経営を始めるには、自身で勉強し判断する力をつけることや、信用できるパートナーが必要です。しかし、すぐにマンション経営を始めたいという気持ちから、不動産会社の営業マンの話を鵜呑みにしてしまい、不良物件を掴まされてしまう失敗例が多くあります。

マンション経営は、自身で勉強し判断力をつけること、そして営業マン自身の利益ではなく、お客様さんのことを第一に考えてくれるパートナー選びから始めましょう。

(2)利回りばかり優先してしまう

マンション経営では税金や管理費、修繕費などさまざまな経費がかかるため、利回りばかりを優先すると失敗してしまうケースがあります。

不動産会社の物件情報は、満室時を想定した表面利回りを載せるのが一般的です。購入後の収支の参考にする程度なら有用ですが、その数字を信用してしまうと失敗する可能性があります。

投資用マンションを購入する際は、立地や設備などを考慮した入居率による収支計算が必要です。

(3)節税効果を期待する

マンション経営には、本業で納付した所得税や住民税の還付が受けられるなど節税効果がありますが、節税目的だけでマンション経営に手を出すと失敗リスクがあります。

節税できるおもな条件は、マンション経営が赤字であることです。しかし、マンション購入直後にはさまざまな経費が発生し赤字になる可能性がありますが、数年経過し普通に家賃収入が安定すると赤字にはなりません。赤字計上による節税効果を期待できるのは、最初の1~2年くらいでしょう。

マンション経営を始める時には節税効果だけを期待するのではなく、老後資金の準備など、そのほかの目的も持っておくと良いでしょう。

(4)管理など全て自分でやろうとする

管理会社へ管理を依頼すると費用が発生します。その費用を節約しようと管理を全て自分でやろうとすることも失敗してしまう原因です。

マンション経営では、入居者の生活リズムに合わせた対応が必要となるケースが多くありますが、平日に本業があるサラリーマンでは、問い合わせや訪問などの対応ができません。

そのため、入居者を待たせるたり休日や夜間にしか対応できなかったりするのは、入居者の不満、本業への悪影響など、さまざまな問題が起こってしまうのです。

8、失敗しない投資マンションの選び方

毎月安定した家賃収入を得るには、物件の選び方は非常に重要です。

失敗しない投資マンションを選ぶ時には具体的には以下のようなポイントが挙げられます。

(1)空室になりにくい物件

立地条件が良いこと、管理やメンテナンスが行き届いていること、時代や地域の入居者層にマッチしている間取りや設備であることなどが、空室になりにくいマンションの条件と言えます。

(2)相場より割安な物件

相場よりも割安なマンションを購入できれば、より収益を上げられます。融資額を抑えることができますし、家賃はその地域の相場金額で設定することも可能です。

相場価格より割安なマンションは、「土地総合情報システム」の利用や信頼できる不動産会社のアドバイスなどで判断しましょう。

(3)高利回りが期待できそう物件

高利回りが期待できるかは、税金や経費などを考慮した収益の計算が必要です。表面利回りではなく、実質利回りで判断しましょう。

また、ここでも信頼できる不動産会社があれば心強いです。

詳しい内容については「不動産投資物件の選び方!失敗しないための4つのポイント」をご参考下さい。

9、サラリーマンがマンション経営を始める前にすべきこと

マンション経営で失敗しないためには、事前に以下の準備をすることが大切と言えます。

- 本やブログにて不動産投資についてのスキルをつける

- やってしまいがちな失敗例を知る

- 不動産投資セミナーに最新のマーケット情報を収集する

(1)不動産投資初心者に人気のセミナー

「失敗しないためのオンライン投資講座」

- 主催会社:シノケンハーモニー

- 講師:シノケンハーモニー取締役

- 取り扱い物件:1都3県の物件を中心に幅広く、デザイナーズマンションが豊富

- その他:条件達成でQUOカードPayプレゼント

「マンション投資セミナー」

- 主催会社:J.P.Returns

- 講師:投資物件オーナー、ファイナンシャルプランナー、資格保有者、ベテランコンサルタントなど

- 取り扱い物件:区分マンション

- その他:「マンション投資Q&Aブック」プレゼント

(2)初心者に人気の不動産投資会社

また、数多くの不動産投資会社からどの会社を選んだらいいのかと悩まれている方も少なくないでしょう。

以下にて『不動産投資の教科書』がオススメする不動産投資会社にぜひ資料請求してみて下さい。

プロパティエージェント(新築・中古物件)

東証プライム上場グループ企業であるプロパティエージェントは、新築・中古区分マンションのディベロッパーとして、投資用の分譲マンションを管理まで一貫して手がけております。

購入後の顧客満足度1位(株式会社アイ・エヌ・ジー・ドットコム2018年5月調べ)のプロパティエージェントなら安心して物件の管理をお任せすることができるでしょう。

新築・中古区分マンション投資をどちらも取り扱いがあるため、不動産投資に興味がある方は、まず資料請求をしてみてはいかがでしょうか。

RENOSY

RENOSY(リノシー)は不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ))。物件の仕入れにAIテクノロジーを活用することで、高い入居率を達成しています。初心者向けのオリジナルガイドブックのほか、マンションオーナーのインタビューDVD「Renosy Owner’s Voice」を無料送付しておりますので、不動産投資にご興味がある方はぜひ資料請求してみてはいかがでしょうか。

10、サラリーマンのマンション経営|気になる税金と節税対策

サラリーマンのマンション経営において気になるのは、節税対策についてではないでしょうか。ここでは、マンション経営における税金と節税対策について説明します。

(1)必要経費を計上する

家賃などの収入から必要経費を引いた金額が課税対象です。そのため、マンション経営に関わる諸費用などは、しっかりと必要経費として計上することが節税のポイントとなります。

必要経費として認められるのは、マンション購入ローンの金利、管理費、固定資産税、火災保険料などです。また、物件の種類や築年数によって減価償却費も計上することができます。

(2)節税対策に欠かせない減価償却費とは?

マンションなど建物は、建設時の資産価値を永遠に維持できるものではありません。年々劣化して資産価値が低下するのが通常です。

そのため、建物の資産価値の低下に対して減価償却費の計上が認められています。減価償却費には、一定額を毎年計上する定額法と、残存価格を一定割合で計上する定率法があり、申請することで定額法から定率法へ変更可能です。

(3)確定申告を忘れずに

本業でサラリーマンをやりながら、副業としてマンション経営をしていると忘れがちなのが確定申告です。確定申告を行わないと、無申告や滞納などで加算税が課せられてしまい、節税どころではなくなってしまうので注意しましょう。

確定申告には白色と青色申告があり、節税に適しているのは青色申告です。しかし、青色申告は複式簿記で帳簿をつけるなど手間がかかります。本業もあり時間に余裕がない場合もありますが、節税効果で大きくしたいなら青色申告も検討してみましょう。

まとめ

サラリーマンによるマンション経営は、副収入を得るための効果的な手段です。サラリーマンがいかにしてマンション経営を始め、継続的な収益を確保できるかについて詳しく解説しました。初期投資の計画、適切な物件の選定、テナント管理、そして税務処理のポイントまで、マンション経営に必要な全てを網羅しています。これらの知識を活用し、リスクを最小限に抑えつつ、安定した副収入源を築き上げましょう。

「セカンドオピニオンサービス」は、中立な立場からマンション物件に対し客観的なアドバイスを受けられます。不動産会社や優良物件の選び方、気になるマンション物件についてなど、さまざまなことが相談可能です。これからマンション経営を始めるなら、ぜひ相談ください。