将来のために資産運用の重要性を感じて勉強しようと思い立つも

「何から始めれば良いのか分からない・・・」

「時間をかけて資産運用の勉強をしたのに、うまくいかなかった」

という方は意外と多いのではないでしょうか?資産運用を成功させるには、投資先の選定方法やリスク計算など様々なことを総合的に学ぶ必要があります。

しかし、ただ闇雲に勉強して上手くいくほど、資産運用は簡単なものではありません。失敗しない資産運用を実現するためには、勉強においても戦略が必要になります。

そこで今回は、資産運用に関心を持ち、学んでいきたいと考えている方に向けて

- 資産運用を勉強する前にすべきこと

- おすすめの本・動画・セミナー

- 勉強すべき資産運用のポイント

- 初心者向けの資産運用法

についてご紹介していきます。

この記事を読むことで、「資産運用を成功させるために、どうやって勉強していけば良いのか」がお分かり頂ければ幸いです。

成功者から学ぶ!資産運用を本気で学びたい人にオススメのブログ10選

不動産投資のバイブル

- 不動産投資に興味があるけど何から始めていいか分からない…

- 営業マンのいうことを鵜呑みにして失敗したくない…

- しっかりと基礎から学び、できる限りリスクを避けたい…

- 今は不動産投資の始めどきなのか?

- 安定収益を得るための不動産投資物件の選び方

- 不動産投資の失敗例から学ぼう

1、資産運用を勉強する前にすべきこと

(1)資産運用に利用できる時間や資金を把握する

まず最初は、自分が資産運用に利用できる

- 時間

- 資金

はどれくらいあるのかを確認しましょう。

「そんなの当たり前じゃん」と思われるかもしれませんが、多くの人がこの部分を把握していない場合があります。

ただ単に把握していればいい、という訳ではなく

「初期投資額はいくらまで出せるか」

「仕事とのバランスをとると、どれくらいの時間が当てられるか」

「どれくらいのリスクや損失は受け入れられるか」

といったことが答えられて、初めて自分の資産運用に使える時間と資金を理解していると言えます。

次項で紹介しますが、ひと言に資産運用といっても

- 運用する期間

- リスク

- リターン

によって、実に様々なものがあります。

そんなたくさんある資産運用の中から、自分に一番合ったものを選び、成功させるためには、自分の手札を知らないことには始まりません。

もし、これができていないと

「そこまで資金力がないのに、初期投資額が大きな資産運用を勉強してしまった」

「長期的な安定収入が欲しいのに、短期的な資産運用を行ってしまった」

といったことになり、時間的・体力的にもロスが大きくなってしまします。

こういった事態を回避するためにも、今の自分が使える時間やお金はどれくらいあるのかを確認しましょう!

(2)自分に合った資産運用の方法を決める

自分の使える時間と資金を確認したら、それにあった資産運用方法を決めましょう。

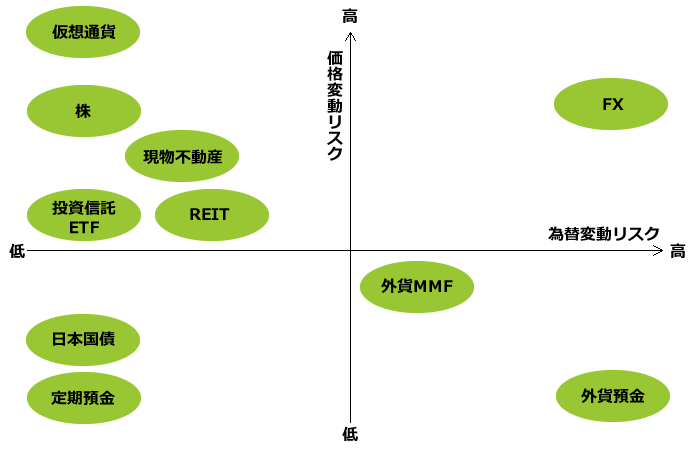

下の図は、価格変動リスクと為替変動リスクから見た、主要な10種類の資産運用方法をまとめたものです。

もしこれらの資産運用について、もう少し詳しく知りたいという方は

「10種類の資産運用についてリスク&リターン別に徹底解説!」

を御覧ください。

「不動産投資の教科書」一押しの資産運用先も紹介しているので、「自分に合う資産運用を見つけたい」とお考えの方にはオススメです。

(3)目標を決める

自分に合った資産運用の方法を決めたら、具体的な目標も決めてみましょう。

人によって資産運用の目的は異なると思いますが、「いつまでに、どれくらいのリターンを得るのか?」は資産運用を成功させる上では、明確にしておくべきです。

この部分を明確にすることで、「その実現のためには何をすべきなのか」といったことも段階的に見えていき、勉強へのモチベーションも高まります。

資産運用に限らず、何か目標を設定する上では「SMARTの法則」を利用することで、意味のある目標設定ができます。

「SMARTの法則」とは、以下の項目を全て満たして目標を設定する方法です。

- S:specific = わかりやすく具体的であること

- M:measurable = 数字で計測可能であること

- A:achievable = 達成可能であること

- R:realistic = 現実的であること

- T:timely = 期限が明確であること

たとえ、目標を達成できなかったとしても

「何がいけなかったのか」

を客観的に考えやすいので、次につなげことができます。

2、資産運用の勉強におすすめな教材15選!

この章では、資産運用を勉強する上で「不動産投資の教科書」がおすすめする

- 書籍

- 動画

- セミナー

について解説していきます。

是非自分の好みに合う教材を選んでみてください。

(1)おすすめ書籍5選!

①投資バカの思考法(藤野英人)

リターン成績の良さで高い人気を誇る投資信託「ひふみ投信」のファンドマネージャーを務める藤野英人氏が伝授する、投資に勝てる思考法が解説されています。

②経済は感情で動く はじめての行動経済学(マッテオ・モッテルリーニ)

既存の経済学に対して心理学的な観点からより実践的な内容を解き明かす行動経済学。行動経済学を知ることで、より本質的な経済の流れを理解できるようになり、資産運用をする際の感情コントロールに役立ちます。

③日経平均を捨てて、この日本株を買いなさい。(藤野英人)

すでに①でご紹介した本と同じく、藤野英人氏の著書です。成長株をいかに見つけて投資をするかという同氏のメソッドが満載の一冊です。

④なぜ投資のプロはサルに負けるのか?(藤沢数希)

外資系投資銀行に勤める現役の銀行マンで、人気ブロガーの藤沢数希さんによる「人生とお金の関係」を解説する有名な本です。金融のプロが語る「プロの言うことは当てにならない」という名言には、とても説得力があります。

⑤マーケットの魔術師 - 米トップトレーダーが語る成功の秘訣(ジャック・D. シュワッガー)

株式投資で莫大な利益を稼ぎ出すトップトレーダーたちがどのように成功したのかという秘訣を分析、解説する実践的な本です。内容は対話形式なので、堅苦しさを感じず、奥行きのある内容を読み進むことができます。

(2)おすすめ動画5選!

①動画で学ぶ資産運用|投資の時間(日本証券業協会)

初心者の方向けに、証券投資の基礎知識をわかりやすく解説しています。1動画が約3~4分なので、空いた時間でもテンポよく見ることできます。

②Schoo 資産運用(お金・FinTech)の全授業

「資産運用」についてはもちろんですが、「税金」「金融リテラシー」などのお金に関する体系的な知識が得られる動画学習サイトです。また、最近話題となっている「仮想通貨」についての動画もあるので、お金に関する幅広い知識を学びたい方にはおすすめです。

③マネックスオンデマンド

「投資信託」「REIT」「日本株」「米国株」「先物・オプション」など幅広い資産運用について解説しているマネックス証券のYoutube公式チャンネルです。また、有名講師たちによる長時間のセミナー形式の動画などもあります。

④超実践 足立武志の株式投資講座(楽天証券)

税理士・ファイナンシャルプランナーという立場で資産運用に造詣の深い足立武志氏による、全6回の株式投資セミナーです。主に経済の流れから相場を捉えるファンダメンタルズ分析の基本的な知識を身に着けたい方におすすめです。

④アニメでわかる資産運用(三井住友DSアセットマネジメント)

資産運用についての基礎知識がアニメーション形式で学べるサイトです。どの動画も1分30秒以内にまとめられているので、忙しく時間があまり取れない人にもおすすめです。

(3)おすすめセミナー5選!

①株式会社明光トレーディングの不動産投資セミナー

ごく普通のサラリーマンや主婦といった不動産投資ビギナー向けのセミナーを頻繁に開催されています。セミナーを担当するのは著名人や税理士、CFPといった専門家が中心です。不動産投資に対して興味のある方は、参加してみてもいいでしょう。

②Finacial Academyの株式投資スクール

金融経済教育スクールであるFinacial Academyが開催しているセミナーです。受講生の7割以上がプラスの運用成績があり、 株式投資や外為投資に興味はあるが、本当に必要な知識だけをぎゅっと凝縮して学びたい方にオススメです。

③タケルFXスクール

一般社団法人日本FX教育機構が主催するFXについての資産運用セミナーです。

「一般社団法人日本FX教育機構」は金融庁の投資助言・代理業に登録しているので、安心してFX指導を受けることができます。

④楽天証券の投資はじめてガイド&セミナー

楽天証券が主催する投資関連セミナーです。プロの講師たちによる各種勉強会などを随時開催しています。基本的に参加費無料のWebセミナーなので、セミナー未経験者でも気軽に参加できます。

⑤オープンハウスの「戦略的アメリカ不動産投資」セミナー

東証一部上場の会社で、2018年の「アジアの優良上場企業50社」にも日本から選ばれるほど成長しているオープンハウスが開催するセミナーです。米国不動産の基礎知識を0から解説するので、収益率が高い米国不動産に興味のある方にはオススメです。

3、まずはココから!勉強すべき資産運用の7つの基礎知識

この章では、資産運用を始める際にまずは押さえておきたい

- リスクとリターンの関係

- リスク管理

- 経済動向

- 投資商品の選び方

- 長期投資の重要性

- 複利効果

- 損切り

の7つの基礎知識について簡単に解説していきます。

(1)リスクとリターンの関係

資産運用の手段として、さまざまな投資商品の選択肢がありますが、どの投資商品もリスクとリターンが表裏一体の関係になっています。資産運用でのリスクとは損失が出る可能性のことで、リターンとは得られる利益のことです。

リスクが低い投資商品は総じてリターンも低く、安全を優先するのであればリターンも少ないことを受け入れなければなりません。その一方でリスクが高い投資商品の多くはリターンも高いので、大きなリターンを狙うのであればリスクが高くなることを覚悟しなければならないということです。

最も低リスクなのは元本保証の定期預金ですが、定期預金の金利は非常に低く、まとまったリターンは得られにくいです。

リスクが低くてリターンの高い投資商品があれば最高ですが、残念ながらそれはありません。ただし、リスクは適切に管理することで「リターンを確保しつつリスクを下げる」ことは可能です。

(2)分散投資

後述しますが、資産運用は中長期的なスパンで考える必要があります。長期間にわたって何かに投資をしていれば、商品価値が下がることもあるでしょう。そういった場合の対策として有効なのが、分散投資です。

投資対象を株式や債券、不動産などに分散すること、投資先を日本国内だけでなく海外の新興国や先進国を絡めるなど、投資先を複数組み合わせることで分散効果が得られます。

ある特定の投資商品の値下がりでダメージを受けたとしても、他の投資商品でカバーすることができれば、資産全体としてはプラスにすることができます。

分散投資については非常に重要なことなので、「投資の安全度を2倍以上にする分散投資の4つの分散項目と5つの具体的な方法」もぜひ、併せてお読みください。

(3)経済動向

資産の価値や価格は、国や世界の経済の動きに大きく影響を受けます。

簡単な例を上げると、不景気になれば、消費者が危機感を感じて、あまり商品などを買わなくなります。そうすると、会社の収益も減って、会社の評価も下がり、全体として株価も下がるといった感じです。つまり、経済の動きを把握することで、どの資産の価値が変動するのかといったことが大まかに予測できるようになります。

一概に不景気だから株価が下がるとは言えませんが、こうした経済の動きを把握できていないと、想像以上の痛手を負ってしまうことになるので、最低限自分が投資しようと考えている分野の現状や動きは押さえておきましょう。

(4)投資商品の選び方

資産の運用先として、どの投資商品を選ぶかは非常に重要な要素です。自分に投資商品を選択するには、資産運用する目的が影響します。

例えば、「老後に備えて今のうちから少しでも多くの資産を残しておきたい」という目的であれば

- 今すぐ使わないお金なので長期的に運用できる

- 今すぐ必要ではないお金なのですぐに現金化できなくても良い

- 老後にはそれなりのお金が必要なので、ある程度リターンが期待できるもの

といった条件を満たす投資商品を選べば良いわけです。こうした条件を満たす投資商品としては、金利の低い定期預金や国債などよりも、長期的な視野でそれなりのリターンを狙える不動産投資や投資信託などが当たります。

このように、まずは資産運用をする目的から投資商品を選んでみましょう。主要な投資商品から自分に合ったものを選ぶための方法を「投資の入門|利回り5%、10%、なんと30%も!あなたの資産を守り増やす方法」の「4、ゼロから学ぶ投資入門 投資商品の選び方編」で解説していますので、こちらの分布図をもとに選ぶと分かりやすいと思います。

(5)長期投資の重要性

投資をしてお金を増やすのが、資産運用の基本的な目的です。株やFXで短期的なデイトレードをしてお金を増やすという方法もありますが、リスクが高く、仕事を続けながらとなるとストレスも大きいです。

できるだけストレスを減らすためにも、堅実な資産運用は長期的な視野で行うのが一般的です。資産運用を始める年齢にもよりますが、少なくとも10年以上の時間を使って資産を増やしていきます。

目の前の短期的な利益を追うのは資産運用というよりマネーゲームなので、その違いを明確に理解しておいてください。

近年で最も大きな経済的ショックであった「リーマンショック」においては、短期的な投資では50%を超えるマイナスとなったケースもざらでした。しかし、長期的視点に立てば経済全体は成長し続けています。10年以上のスパンでの投資であれば短期的なショックも徐々に緩和されるので、結果的に安定した投資利益を得ることができます。このような手法でリーマンショックを乗り越えた投資家も多く存在しています。

今回のコロナパンデミックも同様のスタンスで考えておくべきでしょう。目の前の短期的な利益を追うのは資産運用というよりマネーゲームとなってしまうので、経済が不安定な時期はきわめてリスクが高くなってしまいます。不安定な時期ほど、長期的視野に立った戦略が重要になるのです。

(6)複利効果

資産運用の利益を考える上で外せないのが、複利効果です。資産運用で増えた利益を再び投資元本に回すことで、利益が膨らんでいく効果です。複利の逆は単利と呼ばれます。単利では常に一定の元金で運用していきます。一見大したことなさそうですが、複利効果を利用することで、得られる利益には大きな差が生じます。

例えば

- 元金:100万円

- 年利:5%

- 期間:30年

という条件で資産運用を行うと、預けた100万円は満期時に

- 単利:150万

- 複利:約163万

となり、元の金額が同じでも10万円以上の差がつきます。もし運用期間が30年であれば約180万円も違いが出ます。

それほど複利効果は大きいので、資産運用においてはぜひこれを味方につけてください。投資信託であれば分配金を再投資する設定をしておくだけ簡単にできます。

こちらのサイトで複利計算ができますので、元手を何%で運用すれば何年でどれくらい増えるのかという計算をしてみてください。長期的な計画を立てるのに役立つと思います。

(7)損切り

損切りとは、損失が出ている状況で、これ以上損を広げないために、損失を確定させることです。資産運用の勉強においては、「利益を出し続ける」方法を学ぶことよりも、「損をし続けない」方法を学ぶことが重要です。そのために、「損切り」という運用している投資商品からの逃げ足を鍛えておくこともリスク管理のひとつなのです。

株や債券、不動産などさまざまな投資商品に分散をしていて、ある投資商品で大きな損失が出そうな局面があれば、勇気をもってその投資商品を手仕舞い(すべて手放す)して損切りをする必要があります。損切りをし損ねて含み損を抱えたままにすることを塩漬けといいますが、塩漬けのまま10年以上経ってしまったとしたら、資産運用の本来の目的を果たすどころか資産を減らしてしまいます。

そうはいっても、その場で自ら損失を確定させるのは心理的にキツイので、投資を始める前に、予め投資商品を切るラインを決めておくことが賢明です。

資産運用で成功するには、メリットのないものには素早く損切りをする意思を強さが必要不可欠なのです。

4、初心者におすすめしたい資産運用先5選!

(1)投資信託

自投資のプロに資金を預け、運用してもらい、預けたお金に応じた利益が得られるのが投資信託です。

投資信託では基本的に、銘柄の選び方を勉強すれば良いので、比較的初心者でも学びやすいです。

投資信託の仕組みや購入方法、そして肝である選び方を『「投資信託とは?」を理解して利回り30%超えの投資を今すぐ始める方法』で解説していますので、投資信託での資産運用をお考えの方はぜひお読みください。

なお、投資信託を運用する際はNISA口座の利用をおすすめします。NISA口座を利用すれば毎年120万円分の運用金額に関して譲渡所得税がかかりません。

NISA口座での投資信託について詳しくは「NISA(ニーサ)とは?賢く活用するために事前に知っておきたいメリットとデメリット」の記事をご参照下さい。

また、iDeCoや積み立てNISAなどの制度を利用するのもよいでしょう。iDeCoを利用すれば積み立てた分が所得税・住民税から控除されるという非常に大きなメリットがあります。

iDeCoについて詳しくは「iDeCo(イデコ)はメリットだらけ?30歳が定年前に軽々1300万円貯める方法」の記事をご参照下さい。

投資信託は証券会社や銀行で購入可能ですが、取り扱い銘柄の本数やサービスの充実度を考えると証券会社で購入することをオススメします。特に「不動産投資の教科書」では、以下の4社での口座開設をオススメしています。

①フジトミ

出典:フジトミ

②三井住友アセットマネジメント株式会社

③楽天証券

出典:楽天証券

④SBI証券

出典:SBI証券

これらの証券会社で口座を開設し、その口座に投資信託購入のための資金を入金してから購入したい銘柄の買付操作をすればOKです。

(2)日本株ETF

ETFは投資信託の一種ですが、インデックス投資信託であることと、証券取引所に上場されているという大きな特徴を持ちます。インデックス投資信託とは、日経平均株価やTOPIX、ダウ平均などの株価指数と連動して運用される投資信託のことです。例えばTOPIX連動型という銘柄を購入すれば東証に上場されている全銘柄に分散投資をしていることになります。

分散投資でリスクを抑えたい方や、個別銘柄の株式投資をするための勉強をするのが大変だと感じている方に最適です。「日本株」という大きなカテゴリーへの投資なので、相場観が立てやすく、初心者向きと言えます。

ETFの買い方やインデックス投資信託についての詳細については、「インデックス投資を10分で理解して10年後に資産を倍にする全手順」に詳しい解説があります。

(3)J-REIT

前項のETFと同じく、J-REITも証券取引所に上場されている投資信託の一種です。最大の特徴は運用対象が「不動産」に特化している点で、J-REITは「上場されている不動産投資信託」であると覚えていただければOKです。

個別の不動産物件に投資をするのは初心者にとってハードルが高いと感じるかも知れませんが、REITなら小口で購入できるためハードルが低く、さらに運用はプロのファンドマネージャーが行っているので安心感もあります。J-REITの平均的な利回りは3~4%なので利回りの魅力も大きく、そこまで専門的な不動産投資の知識がなくても本格的な不動産投資を始めることができるので、おすすめです。

REITについての詳細は、「不動産投資信託(REIT)で始める、資金10万円以下からの本格的な資産形成」にまとめてあります。

(4)大型株

株式市場で売買されている銘柄には、大きく分けて大型、中型、小型というカテゴリーがあります。その中で大型株とは時価総額で上位100位までに入るような銘柄のことを言います。大型株の大半は、誰でも知っているような有名企業・大手企業です。

株式投資というと株価の変動で差額を狙うイメージが強いかも知れませんが、株式投資とは株を持っている会社への出資なので、その出資に対する配当から利益を得るのが本来の形です。上場している企業は決算時の利益に応じて株主に配当金を分配しているので、これを長期的に得ることで資産を増やしていきます。

大型株は倒産のリスクが低いため、数十年単位で長期保有すると安定した配当収入が見込めます。こちらは大型株を配当利回りをランキング形式で表示したものです。

名だたる有名企業が並んでいますが、最も高い日産自動車だと5%近い配当利回りが出ています。

株式投資についての詳細と始め方は、「資産運用初心者が老後までに300万円→657万円を実現するために今すぐできる具体的方法」をご参照ください。

(5)米国株ETF「S&P500」

資産の分散という観点から注目を集めているのが海外資産への投資です。そのなかでも、比較的安定した実績があって、長期的に高い運用益を見込めるという点で注目されているのが米国株版のETFである「S&P500」連動型インデックスファンドです。

「S&P500」とは、S&Pダウ・ジョーンズ・インデックスが算出している株価指数(インデックス)で、アメリカの上場企業500社の株価を元に算出されています。その株価の時価総額は米国の株価の80%を超えており、米国経済の動向をはかる指標としても注目されている指標です。

よく知られている「NYダウ」と同じような値動きをしますが、その大きな違いの1つが構成銘柄です。NYダウは構成銘柄が30なのに対して、S&P500は500銘柄となっています。比較的新興のIT企業やハイテク企業も多く銘柄に含まれているため、米国経済の未来を予測する指標としても信頼性が高いとされています。

このS&P500に紐付けしたファンドが、S&P500連動型インデックスファンドです。アメリカの経済力や将来性に対する投資ともいえるものなので、安定的な投資益をねらう人におすすめの投資ファンドです。

まとめ

今回は、「資産運用について興味はあるけど、どうやって勉強すればいいか分からない」といった方に向けて、資産運用の勉強の始め方やおすすめの教材などについてご紹介してきました。

一言に資産運用といっても様々なものがあるので、自分に合った資産運用を決めて、その運用方法についての知識を集中的に勉強していくのが良いかと思います。

本記事を読むことで、資産運用における勉強すべきポイントや資産運用の方向性などを理解して頂けたら幸いです。