どのような支出であれば、不動産所得の経費として計上できるのでしょうか?

不動産を運営し所得を得ている場合、確定申告をおこない、税金を納めなければいけません。

不動産所得による税金は、青色申告で不動産の運営にかかった経費を正確に計上することで安くなる場合があります。

この記事では、確定申告で認められる費用や税金計算方法、確定申告の方法などについて解説していきます。

【完全無料】不動産投資のプロに相談しませんか?

「購入予定の物件が本当に良いのか?」「今の投資プランにリスクはないか?」といった不安を、診断・アドバイスします。

「不動産投資のセカンドオピニオン」では、賃貸不動産経営歴5年以上の投資家、不動産関連資格の保有者、不動産会社での実務経験者 が担当。

購入予定物件のリスク診断や、運用中の投資プランの見直しを完全無料でサポートします。

今すぐ無料で相談! ▼

目次

1、不動産所得で認められる「13の経費」とは

節税をするためには、不動産所得計算の際、必要経費を漏れなく適正に計上することが重要です。

不動産所得の計算上、必要経費として算入することができるのは不動産収入を得るために直接必要とされる費用です。

算入対象となることが多い必要経費は以下の13項目です。それぞれ詳しく見ていきましょう。

(1)租税公課

不動産所得の必要経費として、以下の業務に関連して納付する税金を計上することができます。

- 土地・建物に対する固定資産税・都市計画税

- 賃貸物件を取得した際に課される登録免許税、不動産取得税

- 賃貸による儲けに課される事業税

- その他、自動車税、印紙税

ただし、自動車税、印紙税については、不動産賃貸事業に必要と認められるものに限ります。自動車を不動産事業だけでなくプライベートにも使っている場合、自動車税は不動産事業に使った部分のみ必要経費に算入することができます。

(2)損害保険料

賃貸している建物などが加入している以下の保険を経費として計上することが可能です。

- 火災保険

- 地震保険

- 賃貸住宅費用補償保険

なお、一括払いの場合には、当年分しか必要経費として計上ができませんので、注意しましょう。例えば、10年分を一回で支払ったとしても、経費計上できるのは最初の年分だけになります。

(3)減価償却費

減価償却費は、建物などの固定資産の使用にともなって老朽化した部分を経費として数値化したものです。建物の構造・用途で定められている耐用年数に応じて、毎年減った分の価値を必要経費として計上していきます。

減価償却費の計算方法は、「定額法」と「定率法」の2種類がありますが、平成10年4月1日以後に取得した建物については、定額法のみ適用されます。

定額法とは、毎年一定額の償却費を計上する方法で、平成19年4月1日以後に取得した資産の場合、以下計算式にて計算します。

【定額法による減価償却の計算式】

減価償却費の額=取得価格×法定耐用年数に応じた償却率

減価償却資産の償却率はこちらで確認してみてください。

【中古資産の耐用年数の計算式】

a 法定耐用年数の全部を経過した資産

耐用年数=法定耐用年数 × 0.2

b 法定耐用年数の一部を経過した資産

耐用年数=(法定耐用年数-経過年数) + 経過年数 × 0.2

建物の耐用年数については、国税庁の「耐用年数表(建物・建物付属)」で確認してみてください。

【例】

2021年5月15日に、2000万円で取得した法定耐用年数が30年で、経過年数が10年の中古物件の減価償却費を計算する場合

(耐用年数)

(30-10) + 10×0.2 = 22年

(減価償却費の額)

2000万円 × 0.046(耐用年数22年の償却率) = 92万円

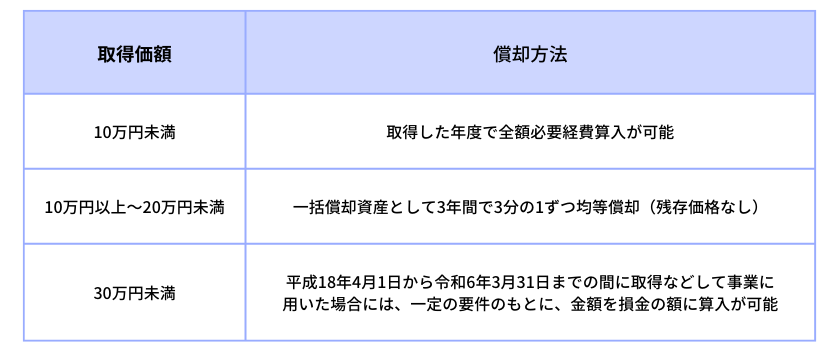

また、30万円未満の少額減価償却資産については、以下のように規定されています。

参照:No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

(4)修繕費

物件の修繕費として経費計上できるのは、通常の維持管理費用、毀損(きそん)した固定資産の原状回復費用になります。

以下のような修繕は、修繕費として計上することができます。

(修繕費の例)

- 建物の壁、ベランダのペンキなどの塗り替え

- ドア、トイレ、台所、換気扇など部屋の設備の修理

- 畳の取り替え

- 障子、襖の張り替え

一方、修繕という名目であっても固定資産の価値を高めたり、建物の耐久性を増やしたりするための支出は、「資本的支出」となります。

この費用は経費として計上することはできず、いったん資産として計上してから徐々に減価償却をしていくことになります。

(資本的支出の例)

- 用途変更のための模様替えなど、改造または改装に直接用した費用

- 建物の避難階段の取り付けなど、物理的に付け加えた部分の費用

また、以下の場合もその年度の修繕費として計上できます。

- おおむね3年以内の期間を周期として修繕が行われる時、または費用が20万円未満の場合

- 修繕費か資本的支出かの判断が不明確で、60万円未満の場合。または、その資産の前年末の取得価格のおおむね10%相当以下である場合

(5)借入金利息

賃貸する不動産の取得にあたり金融機関から融資を受けた場合、その借入金の利息は経費として計上することができます。

しかし、以下の費用は経費にならないので注意しましょう。

- 借入金の返済額のうち、元本に相当する部分

- 賃貸としての業務が開始する前の利息部分

また、借入金利息のうち、土地の取得に対応する部分については、不動産所得が赤字になった場合、損益通算の対象外となります。

(6)管理費

賃貸建物の管理費も必要経費として計上することができます。

(管理費の例)

- 賃貸建物の管理をする管理会社へ支払う管理費・修繕積立金

- 入居者の管理をしてくれる賃貸管理会社へ支払う管理費

(7)広告宣伝費

入居者募集などで不動産の管理会社に支払ったお金です。この費用も経費として計上することが可能です。

(8)交通費

以下のような移動目的で利用した場合の交通費は、経費として計上することができます。

- 不動産投資会社が主催したセミナーに参加するための交通費

- 管理会社などと打ち合わせするための交通費

- 物件を見に行くための交通費

そのため、交通費の領収書はきちんと保管しておくようにしましょう。

このほか、車で移動する場合の費用についても経費計上が可能です。

具体的には、

- 車のガソリン代

- 駐車場代

- 高速道路料金

- 車検費用

- 保険料

- 自動車税

といった車に関わる費用になります。

こちらも自動車税と同じく、自動車を不動産賃貸事業だけでなくプライベートでも利用している場合には、不動産賃貸事業に対応する部分のみを必要経費に算入します。

(9)通信費

管理会社と連絡をした際の通話料、インターネットにて物件を検索するなどの通信費も経費として申請できます。電話も自動車と同じく、事業だけでなくプライベートで利用している場合には、事業対応部分のみを必要経費に算入します。

(10)新聞図書費

不動産業界の事情や経済の動向など不動産経営に影響がある情報を得るために新聞を購読している場合には、その費用を経費として計上することができます。また、不動産事業の関係で購入した本も経費として計上できます。

(11)接待交際費

不動産管理会社や税理士との打ち合わせなどで飲食をした費用も事業に必要と認められるものは必要経費に算入できます。

(接待交際費と認められるケース)

- 管理会社などと打ち合わせするための飲食費

- 税理士との打ち合わせするための飲食費

- 不動産投資仲間との意見交流するための飲食費…など

(12)消耗品費

物件を撮影するためのデジタルカメラや物件検索や確定申告をするためのパソコン、図面を印刷するためのプリンターなどは消耗品として経費計上することができます。

(13)その他、税理士に依頼した場合にかかる費用

多くの人が確定申告を自身で行っていますが、中には「申告のやり方が分からない」「時間がない」と言った理由で税金のプロである税理士に依頼する人も少なくありません。

もし、税理士に申告を依頼した場合には、税理士報酬も必要経費として計上することができます。

税理士に支払うお金は、依頼する内容にもよりますが、確定申告の時期(毎年2~3月ぐらい)であれば、1回で5~10万円が相場のようです。

2、不動産所得が発生した場合の確定申告の方法は?

不動産所得が発生したら、税務署に所得額や税額を記載した確定申告書や不動産所得の収支内訳書(あるいは青色申告決算書)を提出し、税金を納める必要があります。

税理士に依頼することもできますが、費用がもったいないと考えるのであれば、自分自身で申告するとよいでしょう。

(1)不動産所得の確定申告はいつから?

不動産所得が発生した年の翌年2月16日~3月15日の1か月間となります。

(2)不動産所得の確定申告手続きの流れ①必要な書類を準備する

不動産所得がある場合、まずは以下の書類を用意しましょう。

※2020年、2021年は新型コロナウイルスの影響により、約1か月延長されました。

- 売買契約書類

- 固定資産税の通知書

- 火災保険などの証券

- 借入の返済予定表

- 管理を外注した場合の賃料入金明細

- 修繕に関する見積書、請求書、領収書

- 賃貸契約書

- 交通費、接待交際費などの経費の領収書

- その他収入及び支出が分かる書類

なお、不動産所得以外に給与所得などがある人は、「給与所得の源泉徴収票」も用意しましょう。

(2)不動産所得の確定申告手続きの流れ②決算書を作成する

不動産所得は収支内訳書または青色申告決算書を使用します。

青色申告の適用を受ける場合には、青色申告決算書を提出することになります。

青色申告の適用を受けるなら、原則として、賃貸経営を開始してから2か月以内に「青色申告承認申請書」を提出しましょう。

なお、青色申告特別控除には、「10万円控除」「65万円控除」があります。どちらが適用されるかについては国税庁の「事業としての不動産貸付けとそれ以外の区分」で、確認しましょう。

また、青色申告決算書、収支内訳書の書類と書き方については、国税庁のホームページの情報を掲載したので、活用してください。

書き方

→収支内訳書(一般用)の書き方(令和4年)

→青色申告決算書(一般用)の書き方(令和4年)

(3)不動産所得の確定申告手続きの流れ③確定申告書を作成する

確定申告書は、通常、1月中に所轄の税務署から送られてきます(最近は電子申告の普及などにより、省略することもできます)。不動産所得の場合は申告書の「確定申告書B」を使用します。ただし、「個人事業の開業届出書」を提出していないと送付されません。その場合には税務署に行ってもらうか、国税庁のホームページの「確定申告書等作成コーナー」から印刷します。

(4)不動産所得の確定申告手続きの流れ④申請手続きを行う

確定申告書は一般的に直接所轄の税務署に提出しますが、郵送での提出も可能です。その場合には郵送時の紛失等に備え、配達状況を記録してくれる書留で送るようにしましょう。

また、郵送の場合には、控を返送してもらうための返信用封筒(切手貼付したもの)を同封するとよいでしょう。

(5)不動産所得が赤字でも確定申告をしなければいけないの?

マンションやアパートなどの不動産を所有し家賃などの収入があれば、必ず確定申告をしなければなりません。

これは、不動産投資の事業自体が赤字の場合でも同じです。

なお、不動産所得のほかに給与所得や一時所得、事業所得や雑所得など一定の所得がある人は、不動産所得と損益通算されます。

損益通算とは、所得の黒字(利益)と赤字(損失額)を相殺する計算のことです。

損益通算をすると、所得額全体の金額がさがり、結果的に所得税額そのものが低くなる効果が得られます。

給与所得などで源泉徴収されている所得税がある場合には、損益通算により納めすぎた税金が還付される可能性がありますが、「税金が戻ってくるから」という動機で最初から赤字になりそうな不動産に投資することは賢明ではありません。

節税の効果を上回る損失を抱える恐れがあります。投資という観点から、赤字になるような物件は避けるようにしましょう。

損益通算について、詳しくは「不動産所得が赤字時の損益通算に関して知っておくべき7つのこと」をご参照ください。

4、不動産所得に関する確定申告書の作成は税理士に依頼する

仕事で忙しくて申告書を作成する時間がない人は、税理士・会計士の専門家に依頼するのもよいでしょう。

もし税理士の知り合いがいない場合には、インターネットで「税理士 確定申告」などのキーワードで検索して探すことをオススメします。

以下のサイト『税理士ドットコム 』では無料で税理士報酬の見積もりを行うことができます。費用を比較することも可能なので、利用してみてください。

5、不動産投資が節税になるケースは?

不動産投資が節税になることがあります。それは不動産投資自体が「赤字」となる場合です。

どのように節税ができるかについては「不動産投資で得られる節税効果とは?節税の仕組みや注意点なども解説」で、詳しく説明しているので、ぜひ読んでみてください。

6、不動産所得から経費を引いて計算をしてみましょう

不動産の賃貸収入に関する税金の金額は、その賃貸事業に関する所得(不動産所得)をベースに計算します。

計算対象となる所得の額は、毎年1月1日から12月31日までの1年間に発生した不動産の賃貸事業に関する総収入金額から必要経費の総額を差し引いて計算します。

(1)不動産所得の計算方法は?

不動産所得の金額 = 総収入金額 – 必要経費(※)

※青色申告の適用を受けている場合、この金額から更に青色申告特別控除額(65万円または10万円)を差し引くこととなります。

(2)不動産所得がある場合の税金の金額は?

不動産所得の税金の計算式は原則として以下のようになります。

①所得税額(※)=(不動産所得の金額-所得控除の額)×税率(総合課税制度にて累進課税の税率)

※住宅ローン控除や外国税額控除などの税額控除がある場合、この金額からそれら税額控除を行った後の金額が最終的な納付税額となります。

②住民税(※1)=(総収入金額-必要経費)× 10% + 4000円

つまり、必要経費が大きければ大きいほど支払わなければならない税金の額は減ることになります。

※1:住民税は、「均等割」と「所得割」を合算して計算されます。具体的には、原則以下の通りになります。ただし、自治体によっては税率や均等割額が異なることがあります。

- 所得割:市町村民税6% + 道府県民税4% = 合計10%

- 均等割:市町村民税3000円 + 道府県民税1000円 = 4000円

(3)税金額のシミュレーション

ここでは、税金の計算について例を挙げて説明しましょう。

■例:物件価格1500万円、1年間の家賃収入額102万円、給与所得500万円のサラリーマンのケース

以下のような条件の下で不動産賃貸事業を行った場合、不動産所得がどうなるかを考えてみます。ここで最も注目すべき資料は「年間収入額」「不動産諸経費の額」です。

|

不動産情報 |

||

| 物件価格 | 15,000,000 | |

| 家賃(月額) | 85,000 | |

| 管理費・修繕積立金(月額) | 10,110 | |

| PM管理会社管理費(月額) | 4,590 | |

|

借入条件 |

||

| 自己資金 | 10,000,000 | |

| 借入金額 | 10,000,000 | |

| 借入金利(変動) | 3.00% | |

| 物件築年(西暦) | 2004 | |

| 建物構造 (RC = 47 重量鉄骨 = 34 木造 = 22) |

47 | |

| ローン年数 | 20 | |

| 経過年数 | 10 | |

| 残存耐用年数 | 37 | |

| 税務上耐用年数 | 39 | |

|

年間収入額 |

||

| 家賃収入額 | ① | 1,020,000 |

| 給与所得 ※給与所得の金額 = 収入金額(源泉徴収される前の金額) – 給与所得控除額 |

② | 5,000,000 |

| 収入合計額(① + ②) | ③ | 6,020,000 |

|

不動産諸経費 |

||

| 固定資産税 | ④ | 60,000 |

| 管理・修繕費 | ⑤ | 121,320 |

| PM会社費用 | ⑥ | 55,080 |

| 損害保険料 (火災・地震保険など) |

⑦ | 20,000 |

| 減価償却費 ※1500万(物件取得費用)*0.028減価償却率) |

⑧ | 420,000 |

| 借入金利子 | ⑨ | 283,660 |

| 税理士報酬 | ⑩ | 50,000 |

| 合計(④~⑩合計) | ⑪ | 1,010,060 |

|

所得税計算 |

||

| 所得金額(③ – ⑪) | ⑫ | 5,009,940 |

| 青色申告控除 | ⑬ | 100,000 |

| 課税対象額(⑫ – ⑬) | ⑭ | 4,909,940 |

| 年税額 ※③*20% – 427,500円 |

⑮ | 554,488 |

| 源泉徴収額 | ⑯ | 150,000 |

| 所得税額(⑮ – ⑯)(※) | ⑰ | 404,488 |

| 住民税額(⑭*10% + 4000円) | ⑱ | 494,994 |

この場合には、所得税が40万4488円、住民税は49万4994円と算出されました。

※現在は本来の所得税に加えて復興特別所得税も課されているため、本来の確定申告においては、復興特別所得税も併せて納付することになります。

不動産所得の確定申告でよくあるQ&A

Q1:不動産所得で認められる経費とは?

不動産所得を計算するときに必要経費として算入できるのは、不動産収入を得るために直接必要とされる費用です。

一般的に算入対象となることが多い必要経費は以下の13項目です。

- 租税公課

- 損害保険料

- 減価償却費

- 修繕費

- 借入金利息

- 管理費

- 広告宣伝費

- 交通費

- 通信費

- 新聞図書費

- 接待交際費

- 消耗品費

- その他、税理士に依頼した場合にかかる費用

Q2:不動産所得の計算方法は?

不動産所得の金額=総収入金額-必要経費(※)

※青色申告の適用を受けている場合、この金額から更に青色申告特別控除額(65万円または10万円)を差し引くこととなります。

Q3:不動産所得税の税額を計算する方法は?

所得税額(※) = (不動産所得の金額-所得控除の額) × 税率(総合課税制度にて累進課税の税率)

※住宅ローン控除や外国税額控除などの税額控除がある場合、この金額からそれら税額控除を行った後の金額が最終的な納付税額となります。

住民税(※※) = (総収入金額-必要経費) × 10% + 4000円

つまり、必要経費が大きければ大きいほど支払わなければならない税金の額は減ることになります。

※※:住民税は、「均等割」と「所得割」を合算して計算されます。ただし、自治体によっては税率や均等割額が異なることがあります。

まとめ

今回は、確定申告で認められる費用と税金の計算方法、申告の仕方について解説しました。

確定申告は不動産経営に欠かせないものです。経費として計上できる支出は、必ず計上することは節税にもつながります。

おすすめのセミナー情報やLINE友だち限定記事などを、不動産投資の教科書公式LINEで配信しています。