不動産投資とは、資産を増やし、収入を得るために不動産を購入し、保有または販売することです。今回は、不動産投資の基本概念を初心者にもわかりやすく解説し、その魅力とリスクを紹介します。

不動産がいかにして収益源となりうるのか、また投資を通じてどのように資産を形成していくのかを明確に説明し、不動産投資の世界への理解を深めるための第一歩を踏み出しましょう。

当メディア・不動産投資の教科書がリサーチしたうえで、将来の安心のために知っておきたい不動産投資のポイントをまとめました。

- 不動産投資の仕組みや種類

- 不動産投資のメリット

- 不動産投資のデメリット・リスク

- 頭金なしで始められる不動産投資ローンの仕組みとは

- 初心者の方が不動産投資を始めるには?

- 失敗しない投資物件を選ぶには?

- 実際に不動産を購入する場合の流れ

この記事が、不動産投資を検討されている方のご参考になれば幸いです。

「不動産投資に興味はあるけど、まだ動き出せていない…」

そんな方へ、投資判断をスムーズに進めるための「情報整理の場」 をご用意しました。

編集部在籍のベテラン投資家が、あなたの状況をお聞きし、「このまま進めていいのか?」「どんな選択肢があるのか?」を一緒に整理・アドバイスいたします。

▼【完全無料】まずは気軽に相談!簡単1分で申し込み

目次

1、不動産投資とは

そもそも不動産投資とは、マンションや一棟アパートなどの不動産を購入して利益を得る投資方法です。

本章では、

- 不動産投資で収益を得る仕組み

- 不動産投資の利回り

について解説します。

(1)不動産投資で収益を得る仕組み

不動産投資で収益を得る仕組みとしては、以下の2つの方法があります。

- インカムゲイン

- キャピタルゲイン

①インカムゲイン

不動産投資におけるインカムゲインとは、毎月安定した家賃収入による利益のことをいいます。

例えば、アパート一棟の不動産投資を行う場合、複数ある部屋をいろいろな人へ貸し出し、毎月家賃を支払ってもらって得られる利益がインカムゲインです。

②キャピタルゲイン

不動産投資におけるキャピタルゲインとは、不動産の価格が低い時に購入して、景気や需要の変動により価格が上昇した際に、高く売却して得ることができる利益(売却益)のことをいいます。

バブル期の日本では、不動産価格が右肩上がりで高騰していたため、キャピタルゲインによる投資方法が主流でした。

(2)不動産投資の利回り

不動産投資を学ぶうえで欠かせないのが、利回りです。

不動産のポータルサイトの物件情報を見ると、利回りが「10%以上」と表示されている物件が多いという印象を抱くでしょう。

「不動産投資はリターンが大きく、儲かる投資」と思われる方も多くいらっしゃるのではないでしょうか。

実際の不動産投資の利回りの相場は、いかなるものでしょうか。代表的な以下の2つの利回りについて、簡単に説明します。

- 表面利回り

- 実質利回り

①表面利回り

表面利回りとは、単純に物件購入価格に対する年間収入の割合のことを指します。式で表すと、以下のとおりです。

表面利回り = 年間収入 ÷ 物件購入価格 × 100

一般的には、建築してから20年以上の比較的築年数が古めの賃貸物件の場合、新築物件と比較すると本体価格は相対的に安いものの、家賃相場は新築物件と大差ありません。

表面利回りは、「6~7%」前後と高めになっている物件が多く見られます。

②実質利回り

実質利回りとは、表面利回りでは計算に入れていない税金や数善費、空室リスクを加味したうえでの計算式になります。

実質利回り = ( 年間収入 - 年間支出 ) ÷ 物件購入価格 × 100

築古の物件は、築浅の物件と比較して管理費・修繕積立金などのランニングコストが高くなるため、実質利回りは「4~5%」前後の物件が多いでしょう。

以上のことからも、不動産投資において物件を選ぶときは、表面利回りだけではなく、実質利回りにも注目するようにしましょう。

2、不動産投資物件の4種類とは?

不動産投資の対象物件には、主に以下の4つの種類があります。

- 新築区分マンション

- 中古区分マンション

- 新築一棟アパート

- 中古一棟アパート

上記の4つの物件には、それぞれメリットとデメリットがあります。投資物件を選ぶ際には、どのような人が投資に適しているのか、購入時の注意点も考慮しましょう。

本章では、それぞれの物件のメリットやデメリットなどについて、詳しく解説します。

(1)新築区分マンション

新築区分マンションは、新築であるがゆえに入居率が高いのが特徴ですが、その分購入価格が高いため、利回りが低くなってしまいます。

しかし、新築という特徴から空室リスクが少ないため、購入したての頃は安心して収益を得ることができるでしょう。

|

メリット |

|

|

デメリット |

|

|

適した方 |

|

|

購入時の注意点 |

|

(2)中古区分マンション

中古区分マンションは、新築と比べて安く購入できるため、利回りは高くになります。

新築ではないため、空室リスクの心配があるかもしれませんが、都心の駅近であれば問題はありません。

中古区分マンションは、特に「老後の年金補填をしたい方」に向いているため、購入したての頃は、月々のキャッシュフローがマイナスになる可能性もあります。

|

メリット |

|

|

デメリット |

|

|

適した方 |

|

|

購入時の注意点 |

|

(3)新築一棟アパート

新築一棟アパートは、区分マンションと比べて利回りが高いのが特徴です。

区分マンションと比べると、キャッシュフローも大きくなりますが、何らかの理由で空室率が高まってしまった場合のリスクは、はかり知れません。

しかし、基本的に新築アパートで空室率が高くなることはないので、そこそこのキャッシュフローを出したい方にはおすすめの物件です。

|

メリット |

|

|

デメリット |

|

|

適した方 |

|

|

購入時の注意点 |

|

(4)中古一棟アパート

中古一棟アパートは、新築一棟アパートよりもさらに利回りが高く、キャッシュフローが大きいです。

一方で、中古であるため、予期せぬ修繕費が発生する場合があります。空室率は、新築アパートよりも高めですが、都心・駅近であれば需要が高いので比較的気にすることではありません。

中古一棟アパートは、以下の項目を把握して、タイミングよくアパートを購入するのがおすすめです。

- 大規模修繕のタイミング

- 修繕積立金がどのくらいあるのか

|

メリット |

|

|

デメリット |

|

|

適した方 |

|

|

購入時の注意点 |

|

3、不動産投資のメリットとは?

不動産投資の利回り相場を見ていただければ分かりますが、不動産投資のリターンはそれ程高くありません。

しかし、リターンが高くなくても不動産投資をする方が増えているのは、他の投資にない不動産投資ならではのメリットがあるからです。

本章では、次のような不動産投資における具体的なメリットを紹介します。

- 安定した不労所得が得られる

- 私的年金の確保ができる

- 相続税や贈与税対策として有効である

- 生命保険の代わりになる

- 融資により少額自己資金で始められる

(1)安定した不労所得が得られる

不動産投資の最大の魅力は、「賃料」という形で、毎月安定した不労所得を得られるという点でしょう。株やFXなど、比較的大きく変化する資産運用と比べて、不動産投資の賃料水準は安定しています。

しかし、マンションの一室やアパート一棟のみの家賃収入では、一生分の不労所得を得るのは難しいでしょう。

運用件数を増やすことで、働かずとも生活ができるほどの不労所得を得ることも可能です。私的年金の確保が目的なら、マンションの一室やアパート一棟のみの運用でも、十分賄うことができるでしょう。

(2)私的年金の確保ができる

少子高齢化の影響で、公的年金に対する不安を動機として、不動産投資を始める方が増えています。

少子高齢化が急激に進むに連れて、年金を賄う働き手は減少する一方で、年金を受け取る人口はどんどん増えています。日本において、現在の年金制度が今後も絶対に続くという保証はないのです。

今のうちから、不動産投資で安定した収入源を確保をしておくと、退職後の生活に役立つでしょう。

(3)節税効果:相続税や贈与税対策として効果的

相続や贈与の税金は、非常に大きな負担です。現金や有価証券では、時価に対して課税されます。

しかし、不動産で相続や贈与の場合、固定資産台帳や路線価から算出した評価に対して課税されます。不動産の評価額は、時価に比べて、低く評価される傾向が高いです。

(4)生命保険の代わりになる

金融機関から融資を受けて、不動産を購入する場合は、団体信用保険に加入しなければなりません。

契約者がローン返済中に死亡したり、高度障害を負ったりした場合、保険によりローンの残債は保険金によって返済されます。残債額が払うべき生命保険料となるので、わかりやすい目安になるでしょう。

ローン返済後は、残された家族に不動産を残すことができるので、毎月の安定した収入にもなります。

他にも、契約者が死亡したり高度障害を負ったりした場合には、残された家族が不動産を売却すれば、まとまった資金を手に入れることもできるでしょう。

(5)融資により少額自己資金で始められる

不動産投資は、数ある投資のなかで、唯一金融機関から融資(ローン)を受けて行うことが認められている投資です。ローンを利用することで、少額の自己資金から不動産を購入することができます。

4、不動産投資のデメリット・リスク

前章では、不動産投資のメリットを紹介しましたが、不動産投資も投資である以上、デメリットやリスクも伴います。

不動産投資には、大きく以下のようなデメリット・リスクが挙げられます。

- 空室リスク

- 家賃滞納リスク

- 金利上昇リスク

(1)空室リスク

不動産投資の一番のリスクは、なんといっても空室リスクです。居住者がいれば、安定して家賃収入を得られる不動産投資ですが、区分マンション物件の場合、居住者がいない期間の収入は0円です。

一棟アパート物件の場合であれば、全室空室になることは考えにくいですが、空室が1部屋2部屋……と増えるに連れて、利回りが低くなってしまいます。 赤字ローンになってしまうと、自身のポケットマネーでローンを返済しなくてはなりません。

本来、収入を増やすための不動産投資のはずが、気が付けば支出の方が増えてしまっていた……なんてことになりかねません。

空室になりにくい物件の選び方としては、以下の項目を考慮することが重要です。

- 利便性

- 交通網

- 土地

空室リスクについて、詳しくは以下の記事をご参照ください。

不動産投資における空室リスク|オーナーが行える空室対策とは

(2)家賃滞納リスク

入居者を確保し、空室リスクを回避することはできても、入居者が家賃を滞納するというリスクも考えられます。家賃滞納があると、想定した利回りを下回り、損をしてしまう可能性があります。

家賃滞納リスクを回避するためには、以下の方法で対策しましょう。

- 賃貸管理会社に家賃の立替払いをしてもらう

- 入居者審査を厳しくする

(3)金利上昇リスク

不動産を購入するには、金融機関からの融資を受けて購入するケースが多いでしょう。融資を受けた金融機関に、金利を含めた融資額を返済することは、お分かりだと思います。

不動産投資において融資を受ける場合、毎月の安定した家賃収入で、ローンの返済をしていくやり方が一般的です。

不動産投資ローンには、以下の3つの種類があります。

- 変動金利型ローン

- 固定金利型ローン

- 固定金利特約型ローン

「変動金利型」を選択した場合、返済期間中に金利が上がって、返済金額が増える可能性があります。

一般的に、不動産投資ローンは変動金利型となっていることが多いため、返済期間中に金利が上昇する可能性はゼロではありません。

金利上昇リスクを抑えるためには、借り換えを行うか、もしくは繰り上げ返済を行うことが挙げられます。

不動産投資ローンについて、詳しくは以下の記事もご覧ください。

不動産投資ローンの金利は要確認!「金利が低い」金融機関はどこ?

不動産投資ローンの借り換え成功のために知っておきたい6つのこと

不動産投資で繰り上げ返済はしたほうが良い?気になる効果や確定申告も

5、頭金なしで始められる不動産投資ローンの仕組みとは

不動産投資ローンとは、投資用マンションや一棟アパートなどを担保にして、金融機関から購入資金を借り入れることです。

不動産投資を検討されている方の中で、「頭金なしでも不動産投資が始められるのか知りたい!」という方も少なくないでしょう。

では、実際にフルローン(頭金なしで不動産投資ローンを組むこと)は可能なのでしょうか。

(1) 不動産投資は頭金なしでも始められるのか

結論から申し上げると、フルローンで融資を受けられる場合もあるというのが実情です。

しかし、不動産投資ローンを利用しても、大抵は不動産購入時にいくらか初期費用がかかります。

頭金なしというのは、あくまでも不動産を購入するときに、貯金から自己資金を支払わなくていいということです。全く貯金がなかったり、頭金を出せなかったりする場合には、利用できません。

次項でも説明していますが、フルローンで融資を受けるには、属性としての条件を満たさなければなりません。あくまでも、返済可能性があり信用のできる人だけがフルローン融資を受けられることになります。

(2)不動産投資ローンの仕組み

①不動産投資ローンの審査基準

不動産投資ローンは住宅ローンと比較して審査が厳しくなっており、審査基準は以下のようになっています。

- 物件の資産価値

- 事業の採算性(利回り)や事業の永続性など

- 名義人の属性(年収・預貯金・金融資産・勤務先の規模や売上高など)

フルローンで不動産投資できるのは、上記の厳しい審査基準をクリアした方に限られるのです。

②不動産投資ローンの内容

不動産投資ローンを受けるには、大きく以下2つの方法があります。

- 不動産投資会社による提携ローン

- 自分で斡旋する金融機関ローン

一般的には、自分で斡旋するより、不動産投資会社による「提携ローン」の方が有利な条件で受けられる場合が多いといわれています。

不動産投資ローンについて、詳しくは以下ので記事で解説していますので、あわせてご確認ください。

不動産投資ローンが有利になるために絶対に知っておくべき9つの事項

6、初心者が不動産投資をはじめる前に知っておくこととは?

「不動産投資に興味があるものの、初心者でもできるの?」という点が疑問で、なかなかはじめの一歩を踏み込めない方も少なくないでしょう。本章では、初心者が不動産投資を始めるにあたっておさえておくべきことを紹介します。

これから不動産投資を始めたいと考えている初心者の方は、ぜひ参考にしてみてください。

(1)初心者が不動産投資を始める前にやっておくべきこと

初心者の方が不動産投資を始める前には、次のような方法で事前に基礎知識を身につけておくことが大切です。

- 初心者がやってしまいがちな失敗事例を知る

- 本やブログにて基礎知識を身につける

- セミナーにて情報収集をする

- 不動産投資始めるまでの流れを知る

不動産投資初心者が不動産投資を始めるにあたって知っておくべきことについて、詳しくは以下の記事で解説しています。ぜひご参考にしてください。

不動産投資初心者が投資を成功させるために必要な7つのこと

(2)不動産は管理会社から選ぶべき?

不動産投資で安定した家賃収入を得るには、「立地がいい」「人気のあるエリア」「生活環境がいい」など、空室になりにくい物件を選ぶのはもちろん大切です。

しかし、以下の点については、管理会社にかかってると言っても過言ではありません。

- 物件の資産価値を高く維持する

- 入居者に対する管理がきちんとしている

物件を選ぶ際には、きちんと責任を持って管理をしてくれる管理会社であるかどうかも確認するようにしましょう。

管理会社の選び方について、詳しくは以下記事で解説しています。ぜひあわせてご確認ください。

不動産投資で重要な管理会社選び 7つのポイント

(3)失敗しない投資物件を選ぶには?

不動産投資で毎月安定して家賃収入を得るためには、前項でも説明したように「空室になりにくい収益物件」を選ぶことが大切です。

具体的には、以下のようなポイントなどをおさえて、物件を選びましょう。

- 利便性がいい

- 管理・メンテナンスがきちんとされている

- 資産価値が高い

物件を探すときは、更新頻度の低いポータルサイトではなく、随時物件情報を更新している売主業者のサイトを利用するようにしましょう。

不動産投資の教科書がオススメする不動産投資会社を5社ピックアップしましたので、気になる不動産会社があったら、ぜひ資料請求してみてはいかがでしょうか。

①プロパティエージェント(新築・中古区分)

東証プライム上場グループ企業であるプロパティエージェントでは、新築・中古物件をどちらも取り扱うディベロッパーとして、投資用の分譲マンションを管理まで一貫して手がけています。

購入後の顧客満足度1位(株式会社アイ・エヌ・ジー・ドットコム2018年5月調べ)のプロパティエージェントなら安心して物件の管理をお任せすることができるでしょう。

新築・中古区分マンション投資をどちらも取り扱いがあるため、不動産投資に興味がある方は、まず資料請求をしてみてはいかがでしょうか。

②スカイコート(新築区分)

スカイコートは、1969年に創業した50年以上の歴史がある不動産投資会社であり、豊富な実績と長い歴史の中で培ったノウハウがあるため、投資家からも信頼されています。

スカイコートには借り上げシステムがあるため、空室であったとしても家賃が振り込まれます。家賃保証によって空室リスクを下げることができるのも特徴です。スカイコートはワンルームマンション専業の投資会社であり、物件が東京圏に集中している点に注意が必要です。

不動産投資の教科書編集部がスカイコートへインタビューした記事についても、あわせてご覧ください。

オーナー様へ不動産投資での「生涯の安心」を届けたい!スカイコート株式会社の営業マンが伝える新築マンション経営のポイント

③RENOSY(リノシー)

RENOSY(リノシー)は不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ))。物件の仕入れにAIテクノロジーを活用することで、高い入居率を達成できています。

初心者向けのオリジナルガイドブックのほか、マンションオーナーのインタビューDVD「Renosy Owner’s Voice」を無料送付しています。不動産投資にご興味がある方は、ぜひ資料請求してみてはいかがでしょうか。

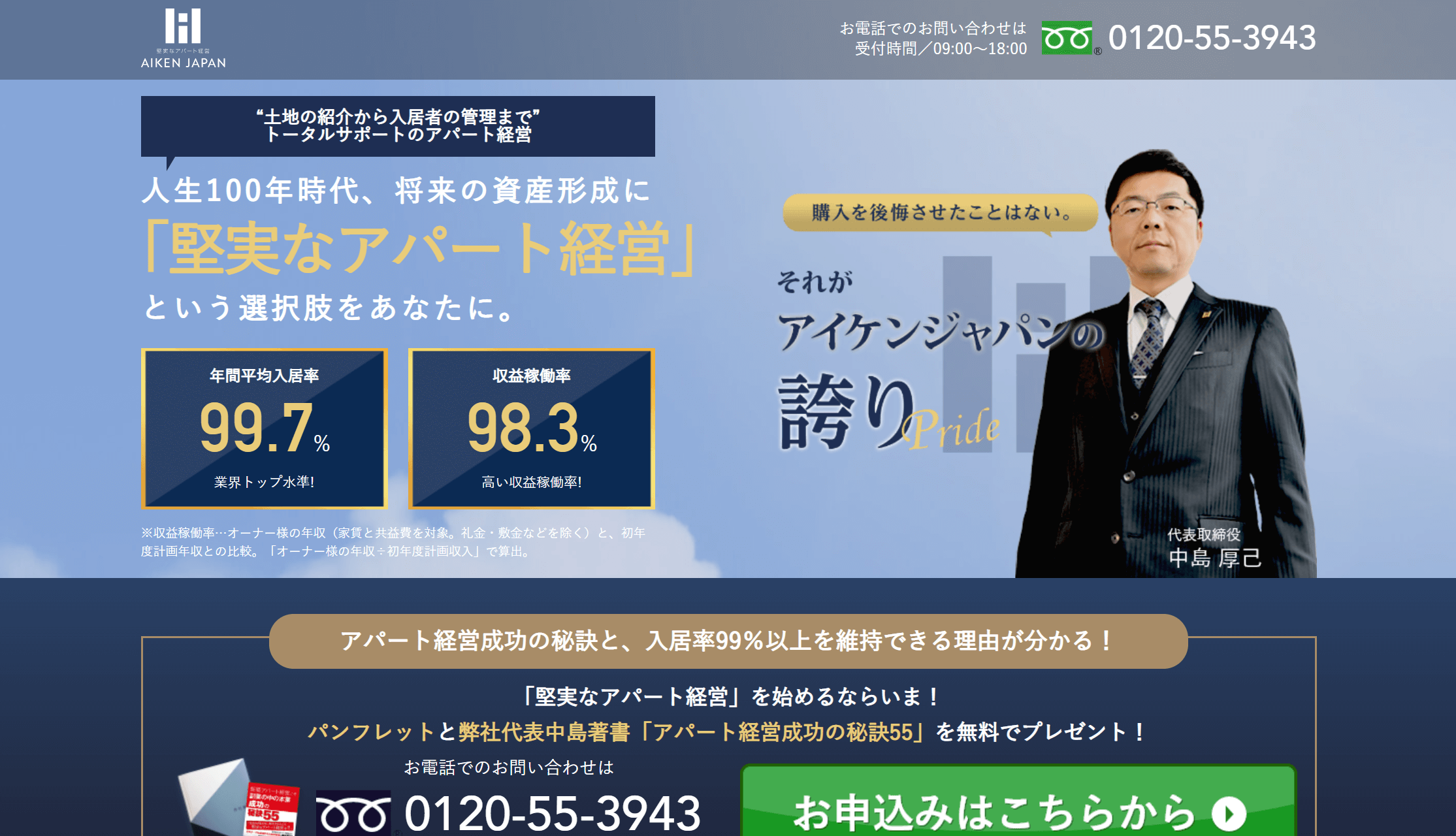

④アイケンジャパン(新築一棟)

アイケンジャパンは、平均して99%超えの入居率を維持しており、空室リスクが低いのが特徴です。

また、入居率だけでなく収益稼働率も重視しています。収益稼働率とは、新築時の家賃金額(満室の場合)を100%とし、年月の経過とともにどの程度家賃収入が下がるのかを計算した数値です。

アイケンジャパンでは、不動産投資の最大の敵である空室リスクを抑えて運用できるのが特徴です。

⑤武蔵コーポレーション(中古一棟)

中古一棟の物件で不動産投資をお考えの方におすすめの不動産投資会社が、武蔵コーポレーションです。

武蔵コーポレーションが提供する不動産投資サービスでは、年収2000万円〜3000万円以上の富裕層をターゲットにしており、入居率97.71%と高い水準を維持しています。

物件選びだけでなく、資金融資・資産運用・出口戦略までトータルのサービスを提供しており、関東エリアを中心に利回り7%以上の物件に投資が期待できるのが特徴です。

(4)実際に不動産を購入する場合の流れ

実際に投資用不動産を購入する場合の流れについて、紹介します。

大きくは以下のような流れで行います。

- 予算決め

- 物件条件を決める

- 不動産投資会社を選ぶ

- 現地確認

- 買付証明書を提出

- 宅地建物取引主任者から「重要事項説明書」の説明を受ける

- 売買契約書を締結(手付金を支払う)

- (融資を受ける方)不動産投資ローンの審査を受ける

- 決済・引渡しを行う

- (管理会社を依頼する場合)賃貸管理会社を選ぶ

不動産投資の流れについて詳しくは、以下の記事をご参照ください。

投資不動産を購入すべき理由と儲からないケース

- が難しい

- 管理業者に委託した場合の委託料が高い

- 入居者同士のトラブルが起きやすい

まとめ

今回は、不動産投資について、基本から解説しました。不動産投資で失敗しないためには、きちんと仕組みについて理解したうえで自分に合った不動産を選ぶことが大切です。

この記事が、これから不動産投資を検討されている方のご参考になれば幸いです。