不動産投資ローンの借り換えとは……?不動産投資ローンの借り換えとは、契約している金融機関より金利の低い会社へと乗り換えることです。

借り換えについて正しく理解していないと、むしろ返済負担が増える事態になってしまいます。

本記事では、不動産投資ローンの借り換えについて、解説します。

- 借り換えの仕組み

- メリットとデメリット

- 手続きの流れ

- 利用できる金融機関

- 借り換えすべきかの判断方法

なお、不動産投資ローン全般についてはこちらの記事をご参照ください。

住宅ローンから不動産投資ローンに切り替える(借り換える)ことは可能です。

しかし、不動産投資ローンは住宅ローンに比べると審査基準、金利及び返済期間の条件が厳しいだけではなく、取り扱う金融機関が少なく、情報収集には時間がかかります。

下記のような無料の借り換え診断サービスを利用することをおすすめします。

【無料のWEB診断】借り換えメリットを判定

不動産投資ローンを借り換えるメリットをすぐに知りたいなら、無料のWEB診断がオススメです。

- 特別金利1.7%〜(国内最低水準)INVASEが診断

- 複数物件もまとめて診断できる

- 住宅ローンからの借り換えも可能

目次

1、不動産投資ローンの借り換えとは?

(1)不動産投資ローンの借り換えの仕組み

不動産投資におけるローンの借り換えとは、最初にローンを受けていた金融機関から、別のローンを提供している金融機関に乗り換えることです。

より低い金利でローンを組んでくれる金融機関と新たに契約することで、返済コストを減らすことができます。

具体的には以下の流れで、ローンの借り換えを行います。

- 1.新たな金融機関とローン契約を結び、融資を受ける

2.融資で得た資金を、元の金融機関への返済に当てる

3.新たな金融機関での有利な金利設定に基づき、返済していく

ただ、不動産投資におけるローンの借り換えを行うには、各金融機関が定める条件を満たすことが必要です。

(2)不動産投資ローンの借り換えができる条件とは?

不動産投資におけるローンの借り換えの条件は、

- 契約する金融機関

- 借り換え時の状況

によって異なります。

一般的には、以下の項目について条件が設定されている場合が多いです。

- 年齢

- 収入

- 勤務状態

- 借入金額

- 借入期間

- 物件の状態(入居率など)

- 個人の信用情報

- 団体信用生命保険への加入

(3)不動産投資ローンの借り換え情報は少ない

不動産投資ローンの借り換えに関する情報は、あまり公開されていません。理由としては、不動産投資ローンを借り換えられてしまうと、最初にローンを提供していた金融機関は顧客を失うことになるからです。

金融機関としては、継続的にローンを利用してもらえる方が、より多くの利益につながります。

そのため、現在利用している金融機関に対して、借り換えについて相談する場合、反対される可能性があります。

以降の章では、あなたが不動産投資ローンの借り換えについて、適切な判断を下せるような情報を解説していきます。

購入したい物件がすでに決まっていて、不動産投資ローンをお探しの方は「INVASEローン紹介サービス」をご活用ください。自宅にいながらオンラインでお申込いただけます。

2、不動産投資ローンを借り換える5つのメリット

不動産投資ローンの借り換えには、主に5つのメリットがあります。

各メリットについて、詳しく見ていきましょう。

(1)不動産投資ローンの返済額を減らせる

不動産投資ローンの借り換えをする一番のメリットは、ローンの返済額を減らせることです。より金利の有利な金融機関へとローンを借り換えることで、総額の返済コストを数10万円~数100万円抑えることができます。

また、契約する返済期間によっては、月々の返済料を下げることも可能です。

(2)金利形態を変更できる

新たな金融機関と融資契約を結ぶことで、現在の景気などに適した金利形態を選択できます。

不動産投資ローンにおける金利には、大きく分けて以下の2種類があります。

- 変動金利

- 固定金利

一般的な不動産投資ローンのほとんどは、変動金利または短期間の固定金利です。

不動産投資ローンの借り換えをきっかけに、

- 社会の経済情勢

- 個人の経済状況

を踏まえて、より適した金利形態で契約できるかもしれません。

(3)信用力を高められる

不動産投資ローンにおける信用力は、主に以下の2点が大きく影響します。

- 金融機関からの借入額

- 契約をしている金融機関の規模

金融機関からの借入額が少ない程、返済できる可能性は高まるため、信用力が高まります。

また、ローン契約をしている金融機関の規模と、審査の厳しさは比例することが多いです。そのため、大手の金融機関と契約を結べれば、それ自体が信用力のアピールになります。

信用力が高まることで、次の物件購入時のローン審査で有利になることが期待できます。

(4)現在の金融機関との金利交渉につなげられる

不動産投資ローンの借り換えは、現在の金融機関以外の金融機関から直接打診されることがあります。

ローンを提供する金融機関は、

- 自社と契約を結んでくれそうな富裕層

- 大口の不動産投資家(オーナー)

についての情報を常に収集しているからです。

他の金融機関から、より低金利での借り換えを提案された場合は、現在の金融機関との金利交渉を有利に進められるかもしれません。

もし現在の金融機関との金利交渉が上手くいけば、借り換え時の手数料などを支払うことなく返済コストを減らせます。

(5)団体信用生命保険(団信)を見直せる

不動産投資ローンの借り換えは、新たな融資契約を結ぶため、団体信用生命保険(団信)など保険についても、新しく契約を結び直す必要があります。

団体信用生命保険(団信)では、頻繁に保険内容が改善されるため、当時よりも充実した補償内容の商品が出ている場合が多いです。

また、より有利な金利でローン契約が結べたことで、ガン特約などの補償を追加できるかもしれません。

ローンの借り換えをきっかけに、より適した保険や補償内容を見直すことで、より収益性の高い不動産投資に繋がる可能性があります。

3、不動産投資ローンを借り換える4つのデメリット・注意点

不動産投資ローンの借り換えは、上手に活用できれば様々なメリットがある一方で、注意すべきデメリットがあることも事実です。

具体的には、4つの注意点が挙げられます。

- 「一括繰り上げ返済手数料」がかかる場合がある

- 借り換え時に様々な費用がかかる

- 毎月の返済額が増える場合がある

- 必ずしも借り換えできる訳ではない

各項目について、詳しく見ていきましょう。

(1)「一括繰り上げ返済手数料」が発生する場合がある

不動産投資ローンの借り換えを行うには、現在のローンを完済しなければなりません。

現在のローンを完済する資金は、借り換え先の金融機関からの融資によって調達します。

ただし、当初の契約を破棄してローンを完済する際には「一括繰り上げ返済手数料」という、ペナルティ的な手数料が発生する場合があります。

金融機関としては、融資した金額をまとめて返済されると、それ以降の利息という収入源を失ってしまうからです。

一括繰り上げ返済手数料の金額は、

- 契約していた金融機関

- ローン商品の内容

- 個別での交渉

によって変化します。

また、他にも何らかのペナルティが発生する場合があるので、借り換えを検討する際には、現在利用しているローンの契約内容をよく確認しましょう。

(2)借り換え時に様々な費用がかかる

不動産投資ローンの借り換えを行う場合、抵当権の登記などを含めた

- 元の金融機関での手続き

- 新しい金融機関での手続き

に、それぞれ下表のような費用が発生します。

|

元の金融機関での手続きにかかる諸費用 |

|

|---|---|

|

一括繰上返済手数料 |

定額(数万円)または、定率(目安はローン残高の約1%) |

|

抵当権抹消登記費用 |

登録免許税+司法書士報酬(数万円) |

|

新たな金融機関での手続きにかかる諸費用 |

|

|

融資手数料 |

定額(数万円)または定率(目安は借入金額の2%程度から) |

|

保証料 |

借り換えの金額や期間に応じてかかる。保証料0円の金融機関もある。 |

|

印紙代 |

ローン契約に必要。定率(借り換え金額に応じて目安は1万円から) |

|

抵当権設定登記費用 |

登録免許税+司法書士報酬(数万円) |

|

団体信用生命保険料 |

ほとんどは、0円 ガンなど疾病保障付保険に加入した場合は、金利が+0.3%など保険料負担がある。 |

(3)毎月の返済額が増えることもある

低金利のローンへと乗り換えることができれば、トータルでの返済額は減らせます。

ただし、新たに結んだローンの返済期間が大幅に短くなってしまうと、毎月の返済金額が増えてしまうことがあるのです。

不動産投資ローンにおける返済期間は、

- 契約時の年齢

- 物件の法定耐用年数

が大きく影響します。

例えば、最長返済期間が35年の場合でも、ローン完済時の上限年齢が「満75歳未満」などに設定されていることがあります。この場合、45歳の方は返済期間が「30年まで」となってしまうのです。

ローンの借り換えによって、毎月の金銭負担が増加し、生活や事業に支障が出てしまうと本末転倒です。

新たな取引先が用意するローンについて、シミュレーションしておくことが非常に重要と言えるでしょう。

(4)必ずしも借り換えできる訳ではない

不動産投資ローンの契約は、現在の「資産状況・物件の状態」に大きく依存します。

そのため、現状の不動産経営の状況が芳しくない場合は、借り換えを拒否されることがあります。

例えば、

- ローンの返済を滞らせたことがある

- 入居率が悪く、継続的な安定収入が期待できない

- 物件自体の状態が良くなく、資産価値が高くない

といった場合には、融資の可能性が大きく下がってしまうのです。

また、全ての金融機関でローンの借り換えを取り扱っている訳ではないので、事前に利用できる金融機関をリサーチしておく必要があります。

4、不動産投資ローンの借り換えにおける手続きについて

不動産投資ローンの借り換えについては、利用件数がそれほど多くないためか、便利な一括査定サイトなどはあまり見つけられません。

そのため、基本的にローンの借り換えを検討する場合は、一社ごと個別に相談していくことが必要です。

相談時に好印象をもらえたら、指定された必要書類を用意し、審査を申し込みます。

本章では、不動産投資ローンにおける、

- 手続きの流れ

- 手続きに必要な書類

について、解説します。

(1)手続きの流れ

不動産投資ローンの借り換えは、基本的に以下の流れになります。

- (新たな金融機関での)仮審査

- (新たな金融機関での)本審査

- 現在の金融機関での、返済可能日・返済額を確認

- 新たな金融機関から調達した資金を利用し、現在の金融機関へ一括返済する

- 現在の金融機関での、抵当権の抹消登記

- 新たな金融機関での、抵当権の設定登記

ローンの審査は、1か月程度かかることが多いようですが、担当者にあらかじめ聞いておくと計画を立てやすくなります。

(2)手続きに必要な書類

借り換え手続きに必要な書類は、大きく以下の2種類に分けられます。

- 物件に関する書類

- 個人の信用に関する書類

実際に必要になる書類は、金融機関や融資規模などによって変わるため、目安として考えておきましょう。

①物件に関する書類

- 登記簿

- 公図やその他の地図、測量図、間取り図

- レントロール(賃貸料金表)

- 運営不動産にかかる費用一覧表(税金関係や電気代などの管理費用をまとめたもの)

- 概要説明書(所在地など対象物件の基本情報をまとめたもの。購入した際に不動産業者から受け取った「重要事項説明書」でも可)

②個人の信用に関する書類

- 身分証明書(運転免許証などの写し)

- 経歴書(自分の住所氏名や家族関係、年収、勤務状況、他の借入状況などをまとめたもの)

- 借入金にかかる返済予定表(金融機関からの借入金については窓口で交付してもらえますが、その他のものは自分で作成)

- 資産表(不動産だけでなく、保有する金融機関口座ごとの預金、株や債券などのペーパーアセット、その他の資産などを一覧にしたもの)

- 源泉徴収票及び確定申告書数期分

- 法人の場合は法人にかかる登記簿や決算書など

確定申告書を提出する場合は、「控え分」も準備しておきましょう。

控えは、「税務署の確認印押印済みの控え」の交付依頼を申請することで受け取れます。

5、不動産投資ローンの借り換えを利用できる金融機関

不動産投資ローンの借り換えでは、複数の金融機関に融資を打診し、より条件の良い金融機関を探すことが重要です。

金融機関探しは、対象物件の地域を担当する機関から探すのが基本となります。

対象物件がある地域を担当する金融機関は、財務省「都道府県別の取扱金融機関一覧」で検索可能です。

本章では、不動産投資ローンの借り換えを利用できる、

- 都市銀行(メガバンク)

- 地方銀行

- 信用金庫

- 日本政策金融公庫

- 不動産投資ローンの借り換えに積極的な金融機関

について、金融機関ごとの特徴を解説していきます。

(1)都市銀行(メガバンク)

都市銀行(メガバンク)とは、

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

など、大都市に本店がある銀行です。

地方にも支店を構えますが、全ての市区町村にある訳ではありません。

都市銀行には、

- 有利な金利設定(1%台)

- 優良案件以外は審査が厳しい

といった特徴があります。

そのため、ある程度信用力に自信がある場合に利用するのが良いでしょう。

(2)地方銀行

地方銀行は、地元にある金融機関であり、最も親近感が強い存在です。

地方銀行には、

- 借り換えローンを準備している機関が多い

- 都市銀行に比べて、金利はやや高い

- 都市銀行に比べて、審査のハードルは低い

といった特徴があります。

物件などに不備がなく、日頃の取引でも良い付き合いができていれば、好印象をもらえるでしょう。

(3)信用金庫

信用金庫は、住民や中小企業を主な取引相手とする金融機関です。

信用金庫には、

- 一部で不動産投資ローンを用意している所がある

- 守備範囲が狭いため、地元で利用できない場合がある

- 金利は、他の金融機関よりも高め

- 普段から付き合いがある場合は、親身に相談に乗ってくれる

といった特徴があります。

そこまで有利な契約を結べるかは分かりませんが、検討できる場合は打診してみても良いかもしれません。

(4)日本政策金融公庫

日本政策金融公庫は、主に起業・創業融資などのビジネスを支援する、政府系の金融機関です。

参照:日本政策金融公庫

不動産投資も事業・ビジネスですので、条件が合えば利用することが可能です。

日本政策金融公庫には、

- 全国の都道府県で利用できる

- 低金利(1.25%~1.85%)で利用できる

- 若者や女性、高齢者などが融資を受けやすい

- 税金や生活料金の滞りがあると、印象が非常に悪くなる

といった特徴があります。

また、必ず融資を受ける本人が書類を準備して支店に行き、交渉や手続きをしなければならない点にも留意しましょう。

(5)不動産投資ローンの借り換えに積極的な金融機関

①オリックス銀行

(引用:オリックス銀行)

オリックス銀行は、不動産投資ローンへの積極性が高い金融機関です。

基本的な金利は、

- 変動金利:2.675%~3.675%

- 3年固定:2.3%〜3.3%

- 5年固定:2.5%〜3.5%

となっています。

最初の相談やシミュレーションは、Webサイト上で行うことができます。

正式に借り換えの手続きを進める場合は、

- 東京

- 大阪

- 福岡

- 名古屋

にあるローンプラザにて、対面での手続きが必要です。

②イオン住宅ローンサービス

(引用:イオン住宅ローンサービス)

イオン住宅ローンサービスは、ローン借り換えをメインにした「マンションオーナーズローン」を展開しています。

以下の3つの基準のうち、1つでも当てまれば、借り換えを検討する価値があるとしています。

- 現在の金利が2.8%以上

- ローン残高が1,000万円以上

- 残り返済期間が10年以上

利用できる金利は、「変動金利:1.800%~1.992%」となっているようです。

気になる方は、まずはサイト上での「借り換えシミュレーション」を試してみることをおすすめします。

6、不動産投資ローンの借り換えを判断する3つの手段!

不動産投資ローン金利について、あまり詳しくなければ「そもそも借り換えるべきなのか?」の判断は簡単ではないと思います。

不動産投資ローンの借り換えをスムーズかつ、有利に進めるためには、事前の情報収集が非常に重要です。

本章では、実際に不動産投資ローンの借り換えの判断をする手段として、

- 借り換え時の金銭的なメリットの計算方法

- セミナーや勉強会への参加

- 不動産投資ローン借り換えのプロに相談

について解説していきます。

(1)借り換え時の金銭的なメリットの計算方法

一般的に、不動産投資ローンの借り換えが有利に働く目安は、以下の3つになります。

- 未返済ローン残高が500万円以上

- 借り換え先との金利差が1%以上

- 残りの返済年数が10年以上

もし上記に当てはまるようなら、借り換えで得する、大まかな金銭メリットを以下の式で計算できます。

- 借り換えで得する金額=(現在のローンの残額×金利差×残りの借入期間)/ 2

「借り換えで得する金額」から「諸費用」を差し引いてもプラスであれば、借り換えを検討してみましょう。

「諸費用」は、個別で詳細に検討する必要がありますが、大まかな目安は未返済ローンの1%になります。

例えば、以下の条件でローンの借り換えを行うとします。

| 未返済のローン残高 | 5,000万 |

| 借り換え先との金利差 | 1% |

| 残りの返済年数 | 10年 |

上記の条件でいくら得するのか、計算してみましょう。

- (5,000万円×1%×10年)/ 2 – 5,000万円×1% =200万円

例のケースでは、200万円の金銭的メリットが得られることがわかります。

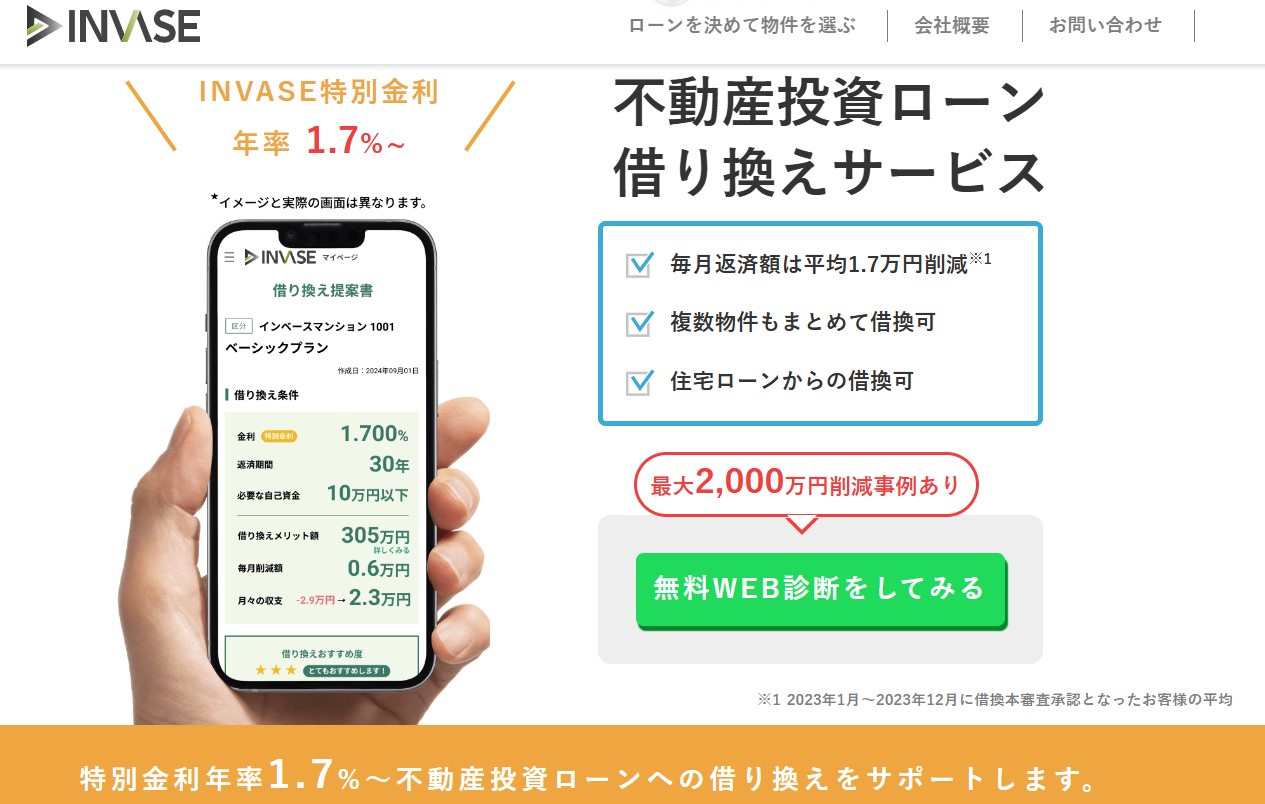

また、不動産投資ローン借り換えサービス「INVASE(インベース)」のサイトでは、

- メリット額

- 毎月の返済額

- 利回り

を簡単に計算できるので、気になる方は利用してみましょう。

「INVASE(インベース)」については、後章で改めて紹介いたします。

(2)セミナーや勉強会への参加

セミナーや勉強会へ積極的に参加し、リアルな金利情報を集めることは、借り換えを判断する上で有効な手段になります。

有料・無料の様々なセミナーや勉強会がありますが、中には銀行などの金融機関が主催するセミナーもあります。

セミナー参加を通じて不動産投資仲間を増やすことで、

- 各金融機関の金利情報を聞ける

- 現状のローン金利が、相対的に高いのか低いのかが分かる

- おすすめの金融機関を紹介してもらえる

といった、メリットがあります。

不動産投資セミナーが気になる方は、「不動産投資の教科書」が厳選した、おすすめセミナーから、様々な条件によるセミナーの検索ができますので、ご活用ください。

(3)不動産投資ローン借り換えのプロに相談する

不動産投資ローンの借り換えを成功させるためには、

- 借り換えによる金銭メリット

- 借り換え先の金融機関

- 借り換えできる条件

などについて、入念に調べていく必要があります。

しかし、「借り換えにそこまでの時間や手間は割けない……。」という方もいらっしゃるかもしれません。

そんな場合でも、借り換えを成功させるには、プロに相談して的確なアドバイスをもらうことが、一番の近道となるでしょう。

INVASE(インベース)

(引用:INVASE(インベース))

INVASE(インベース)は、不動産投資ローンの借り換えに特化したサービスです。

INVASE(インベース)には、

- 国内最低水準の、特別金利年率( 1.55%〜)を利用できる

- ローン媒介実績300億円超

- 審査書類の収集などの面倒な手続きを任せられる

- 複数物件を一括で見直してもらえる

といった特徴があります。

また、頭金は0円で、費用が発生するのは、借り換えが成功した場合のみです。

気になる方は、まずは「無料のWeb診断」を利用してみましょう。

SECOND OPINION -セカンド・オピニオン

不動産投資の成功に必要なのは、信頼できる価値ある情報を手に入れることです。

しかし、不動産投資は初心者へのハードルが高く、

- どの不動産会社を信用していいか分からない

- 相談できるオーナー仲間がいない

- どうやって自分に合った物件を探せばいいのか…

のような悩みを抱えている方もいらっしゃるのではないでしょうか?

そんなあなたを、堅実な不動産収益化へと導くサービスが「SECOND OPINION セカンド・オピニオン」です。

セカンド・オピニオンでは不動産投資の教科書 編集部に所属する現役投資家に、不動産投資に関することをなんでも相談することができます。

- 不動産会社ではない第3者機関による、中立/公正な立場でのアドバイス

- 厳選された不動産会社で活躍している、トップセールスマンのご紹介

- ベテラン投資家目線での、物件の見極め方の伝授

といった収益に直結するサポートを提供することで、不動産投資に関するあらゆる悩みを解消し、多くの新米オーナーの収益化を実現しています。

料金は1回90分15,000円(税別)ですが、多くの投資家に知ってもらいたく、現在は無料で利用することが可能です!

7、不動産投資ローンの借り換えに関するよくある質問

(1)借り換えのタイミングは早い方がいい?

はい。借り換えをするタイミングは、なるべく早い方が借り換え効果が高くなります。総返済額を減らせることはもちろん、残りの返済期間が長い方が、借り換え手数料にかかる割合を減らすことができるからです。

(2)借り換えを検討するべきタイミングは?

固定金利を選択している場合は、固定金利期間が終了する前に借り換えを検討することをおすすめします。固定期間終了後に、金利が大きく上がる可能性があるからです。

また、自身の経済状態や与信が良くなった場合は、有利な条件で借り換えできる可能性があります。一方、退職したり独立するなど与信が悪くなる場合は、その前に借り換えをしておくことも選択肢の一つになるでしょう。

(3)借り換えの相談をする時に気をつけることは?

相談者の話をよく聞いて不安や疑問をしっかり理解し、相談者に必要な話をしてくれる相手に相談しましょう。

メリットだけでなく、デメリットやリスクについても、納得いくまで聞いておくと安心です。

まとめ

今回は、「不動産投資ローンの借り換え」について説明しました。不動産投資ローンの借り換えは、多少手間が掛かるかもしれません。

しかし、うまく活用できれば数10万〜数100万円単位で金銭負担を減らすだけでなく、信用力を高めることも期待できます。

ローンの借り換えを成功させるには、

- 借り換え時の金銭的なメリットを計算する

- セミナーや勉強会などでの情報収集

- 返済期間や契約内容のチェック

などが重要になってきます。

「不動産投資の借り換えを検討したいけど、十分な時間を確保するのは難しい……。」という方は、まずは専門家へ相談してみるのも良いかもしれません。この記事が、不動産投資ローン借り換えの成功に役立ちましたら幸いです。