不動産投資は、高いリターンを期待できる一方で、初期投資が大きいことから多くの投資家が不動産投資ローンを活用しています。しかし、ローンの金利や利用方法を間違えると、リスクが増大し、期待する収益を得ることが難しくなります。そんなときは、借り換えを検討することも大切です。

この記事では、不動産投資ローンを有利に利用するために絶対に知っておくべき事項を徹底解説します。これを読めば、不動産投資ローンの知識が深まり、より有利な条件でローンを利用できるようになります

この記事が、不動産投資ローン INVASE(インベース)を利用される際のご参考になれば幸いです。

【無料のWEB診断】無理のない借入額を判定

借入可能額を把握した上で、効率的に不動産投資を始めたいなら、無料のWEB診断『INVASE』をご利用ください。職業や年収等からリスク許容度を判定し、無理のない借入可能額が分かります。

- 結果まですべて無料

- 物件が決まっていなくても借入可能額を判定できる

- すでに物件を持っていても判定できる

『不動産投資の教科書』では、不動産投資についてのe-Bookをプレゼントしておりますので、ぜひダウンロードしてください。

目次

1、不動産投資ローンと住宅ローンの違い

「不動産投資ローン」とは、投資用マンション、一棟アパートなど投資を目的とする不動産を担保にして、金融機関から購入資金の融資を受けることをいいます。不動産投資ローンと、よく耳にする住宅ローンの違いはなんでしょうか?

不動産投資ローンと住宅ローンには、大きく分けて、次のような違いがあります。

- 借入の目的

- 融資審査の基準

- 金利の設定

- 返済資源

- 融資できる金額

- 年齢制限

- ローン返済期間

では、詳しく見ていきましょう。

(1)借入の目的

不動産を購入するとき、いずれにしても多くの場合は、金融機関から融資を受けることになるでしょう。住宅ローンの借入は、「個人的に住むための物件を購入すること」が目的です。

一方、不動産投資ローンの借入の目的は、「家賃収入を得るために、物件を第三者の賃貸用の住居として提供すること」です。マンション投資やアパート投資などといった、「事業」に対する融資となります。

(2)融資審査の基準

ローンを組むときには、金融機関の審査に通らなければなりません。住宅ローンは、ローンを申し込む本人の勤務先や年収といった「個人の属性」が重要視されます。

一方、不動産投資ローンは、「個人の属性」に加えて、事業の収益性や物件の資産価値などが重要視されます。事業として成り立つことが難しいと判断された場合、ローンを組むことが難しいでしょう。

一般的に、金融機関は、収入が安定しているのであれば、住宅ローンの返済が滞る可能性は低いと考えています。

サラリーマンや公務員など、収入が安定している方であれば、基本的に住宅ローンを組むことができます。

しかし、不動産投資ローンの場合、住宅ローンと比べて継続的な返済に不安要素が多いでしょう。空室率や地価変動次第では、想定していたローンの返済ができなくなるかもしれません。。

本人の返済能力が主となる住宅ローンと比較して、不動産投資ローンの審査基準が厳しい傾向にあります。

(3)金利の設定

金融機関によって、不動産投資に対する考え方が違うことから、不動産投資ローンの金利は「1〜4%」ほどです。不動産投資ローンの金利は、住宅ローンの金利より高いという特徴があります。

(4)返済資源

マイホームである住宅ローンの返済資源は、借主の給与です。

一方、不動産投資ローンは、毎月の家賃収入が返済資源となるのが一般的です。

購入予定の不動産に、「空室が発生しやすいのではないか」などと金融機関に判断された場合、ローンを組むことが難しくなってしまいます。

しかし、金融機関では、独自の方法で不動産の収益性を判断しています。

不動産を購入する前にローンを組めないと判断されることは、実は、リスク回避に繋がるのです。

(5)融資できる金額

住宅ローンは、借主の給与が返済資源となるため、年収の5〜6倍が適切な借入額とされています。

一方、不動産投資ローンは、家賃収入が主な返済資源であり、借主の年収や資産も加味されるため、融資額の上限は住宅ローンよりも高めです。「年収の8〜10倍」程度の借入れが可能と言われています。

ただし、不動産投資ローンは、金利も高めであることに注意しましょう。

(6)年齢制限

住宅ローンの場合、主な返済資源は給与所得であるため、借りられる年齢は65歳から70歳程度までとされている場合がほとんどです。

75〜80歳が完済時期の上限となり、返済完了年数に該当します。

住宅ローンの借入時の最低年齢は、20歳以上と定められています。

一方、不動産投資ローンは、住宅ローンと比較すると、借主の属性や保有資産などが住宅ローンよりも多角的に評価されます。

不動産投資ローンは、資産性が高い不動産を保有する場合、年齢による制限も限定的です。

不動産投資ローンは、高齢者への融資も可能とされています。

手持ちの資産があり、購入する物件が安定した家賃収入が得られそうな場合などでは、70歳以上でも問題なく融資がおりるケースもあるでしょう。

不動産投資ローンは、20代でも当然ローンを組むことはできますが、勤続年数が3年以上は必要だと言われています。

(7)ローン返済期間

ローンの返済期間については、住宅ローンも不動産投資ローンも大きな違いはありません。ただし、不動産投資ローンの返済期間は建物の耐用年数で変動します。

耐用年数は構造によって異なり、以下のように定められています。

- 鉄筋コンクリート造:47年

- 鉄骨造:34年

- 木造:22年 など

築年数が古く、耐用年数の残存期間が少ない物件では、返済期間が短く設定されることもあるため注意しましょう。

2、不動産投資ローンを組むメリット・デメリット

前章では、不動産投資ローンと住宅ローンの違いについて理解していただきました。

本章では、不動産投資ローンを組むことのメリット・デメリットについて紹介します。

(1)不動産投資ローンを組むメリット

不動産投資をする際に、ローンを組むことは、主に以下2つのメリットがあります。

- レバレッジを効かせられる(少ない資金で高額の不動産を購入できる)

- 購入資金を貯めるのを待つことなく不動産投資を始められる

では、それぞれについて見てみましょう。

①レバレッジを効かせられる

不動産投資ローンを組む最大のメリットは、レバレッジをかけられるということでしょう。

レバレッジとは、小さな力で大きなものを動かすことで、主に「てこの原理のようなもの」と言われています。不動産投資で例えるなら、「少ない自己資金でそれよりも遥かに大きな金額を扱い、収益を得ることができる」ということです。

簡単な例で説明します。

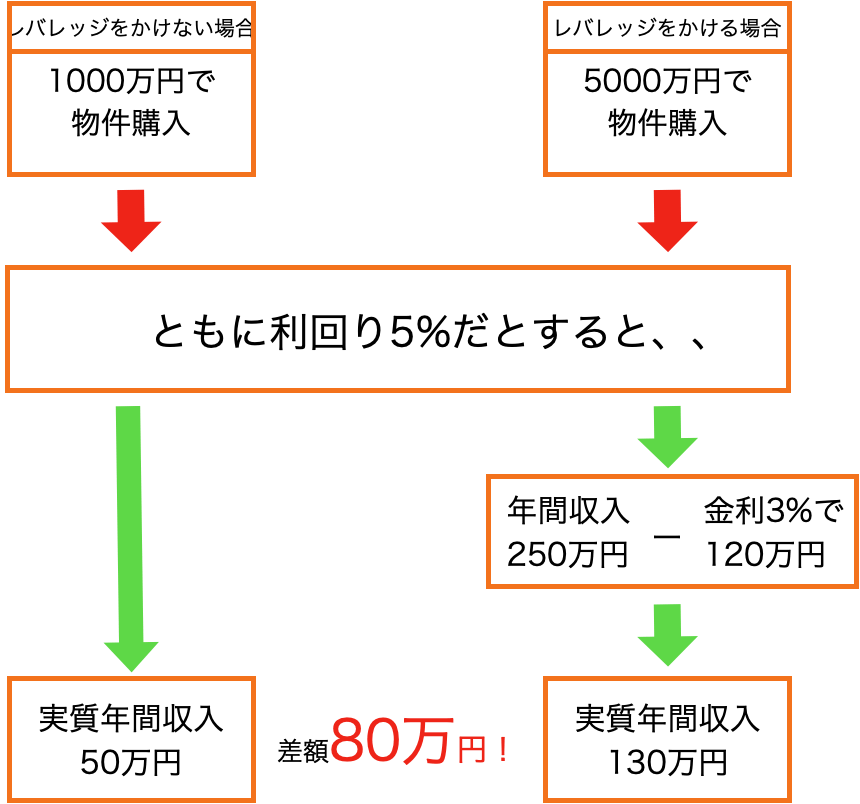

自己資金が1000万円だとして、不動産投資ローンを組まずに1000万円の物件を購入したとしましょう。

※自己資金1000万円を用意するのは難しいですが、説明をわかりやすくするために事例とさせていただいております。

この物件の利回りが5%の場合、年間家賃収入は50万円です。

次に、自己資金1000万円を頭金として不動産投資ローンを組み、4000万円の融資を受けるとしましょう。

自己資金1000万円と融資の4000万円を合わせて、5000万円の物件を購入します。

この物件の利回りも5%だとすると、年間収入は250万円です。

以上のようにローンを組んでレバレッジをかけることで、年間収入に大きな差が生まれます。

②購入資金が貯まるのを待つことなく不動産投資を始められる

よく「不動産投資を始めるなら早いうちに」というセリフを聞くことはありませんか?

それは、早いうちから不動産投資を行うことで、定年を迎える頃にはローンの返済が終わることを見越しているからです。

定年後には、家賃収入のほぼ全てが、収入として手元に入ってくることになります。

しかし、20代や30代では貯金があまり貯まっておらず、数千万円もする買い物は難しいでしょう。

20代や30代の若くて貯金が少ない方が、不動産投資ローンを組むことによって、貯金がたまるのを待つことなく不動産投資を始められます。

ただし、「不動産投資を始めるなら今ですよ」という営業マンの誘いに乗る必要はありません。

大切なのは、購入を検討している不動産に「収益性」があるのかどうかです。

年齢の若いうちにローンを組んで不動産を購入したとしても、経営赤字になってしまっては本末転倒です。

不動産投資をするなら、不動産の収益性を見極めましょう。

③低金利が続いている

低金利が続いているという点は、先ほどの、”購入資金が貯まるのを待つことなく不動産投資をはじめられる”ということにも繋がります。

購入資金が少ないまま不動産を購入できるとしても、金利が高くてはローンを組むことに積極的になれませんよね。

金利上昇リスクの回避策として、もっとも効果的な方法は、「繰上げ返済」することです。

今の日本は、金融機関にお金を預けても増えません。

余裕な資金があれば、金利が上昇し始めた段階で、どんどん繰上げ返済をしていくとよいでしょう。

繰上げ返済をすることで、金利上昇リスクを回避することができます。

金利が上昇するということは、景気がよくなり、物件価格が上昇します。

金利は「経費」として計上できるため、上昇分は節税にも繋がります。

金利が上昇することは、必ずしも悪いことではないことを覚えておきましょう。

(2)不動産投資ローンを組むデメリット

一方、不動産投資ローンを利用することには、現金で不動産を購入する場合と比較して、どのようなデメリットがあるのでしょうか。

主に以下の2つデメリットがあります。

- 空室によりローンの返済が厳しくなる

- 金利が上昇してしまう可能性がある

①空室によりローンの返済が厳しくなる

融資を受けた場合、毎月ローンの返済があります。一般的には、毎月の家賃収入からローンの返済をされる方がほとんどです。しかし、空室によって家賃収入がゼロの月は、自分の貯金などから返済する必要があります。

空室の期間が短いのであればいいのですが、長く続いた場合は、返済が厳しくなる可能性があるのです。

上記のようなことにならないためには、「空室になりにくい物件」を選ぶことが大切と言えます。

空室リスクの回避策について、詳しくは「賃貸住宅の空室率が上昇し続けている原因と対策について」を参考にしてみてください。

②金利が上昇してしまう可能性がある

現在は低金利の時代であることは、先ほどもお伝えしました。ローン返済中に、金利が変動したらどうなるでしょうか。ローンを組むときに、「変動金利」を選択した場合、金利変動の影響を大きく受けてしまいます。

※不動産投資ローンの金利については次章で解説します。

金利が低下すれば利子は減り、当初予定していた返済額よりも低い返済額となります。しかし、金利が上昇してしまった場合は、当初予定していた額よりも返済額が高くなってしまいます。計算通りの利回りを得ることが難しくなってしまうのです。

金利の上昇も想定した上で、資金計画を立てましょう。

3、不動産投資ローンの金利や金融機関の種類と相場

不動産投資ローンを借入する際、融資枠や借入条件など、さまざまなポイントがあります。

その中でも最も重視されるのは、毎月の返済額に大きく影響する金利ではないでしょうか。

本章では、不動産投資ローンの金利や金融機関の種類と相場について紹介します。

(1)不動産投資ローンの金利の種類

金利は、大きく以下の3種類があります。

- 「変動金利型」

- 「固定金利型」

- 「選択型固定金利」

①変動金利型

名前の通りに金利が変動するのが、「変動金利型」です。

金利は、半年に1回見直しされ、返済額は5年に1回見直しがあります。

金利の上昇によって返済額が増えた場合、これまでの返済額の1.25倍までと上限が定められています。

②固定金利型

一方、「固定金利型」とは、指定した全期間が同一金利の商品です。

中には「1年固定」「3年固定」「5年固定」など、固定年数を選ぶこともできます。

一般的には、固定年数が長い商品の金利は、高い傾向にあります。

不動産投資ローンの場合、「変動金利型」の商品を設定している金融機関が多いことと、金利が安いことから、「変動金利型」を選ばれる方が多いのが実情です。

しかし、「変動金利型」の場合、返済期間中に金利が上昇することも考えられますので、出来る限り繰上げ返済するようにしましょう。

③選択型固定金利

「選択型固定金利」は固定金利の一種であり、契約後数年してから再度固定金利と変動金利のいずれかを選択できる方法です。見直しができる期間は金融機関によって異なりますが、一般的には2年〜10年の間で選択できます。見直し期間が経過した時点で有利な金利の種類を選べるので安心して契約できます。

しかし、いくら金利の種類を選べるといっても、あくまでも見直し時点での金利が適用されるため、借入当初に契約をしたときよりも高い金利が適用されることになります。

結果として、総支払額が高くなる恐れがあるので注意が必要です。

(2)金融機関の種類と特徴

不動産投資ローンは利用する金融機関の種類によって、契約のしやすさや金利の高さが異なります。そこで、不動産投資ローンを扱っている金融機関の特徴や、その金融機関を選ぶのに向いている人について解説していきます。

それぞれの金融機関の特徴をおさえつつも、金融機関を選ぶ際に参考にしてみて下さい。

①都市銀行

都市銀行の特徴は、「比較的低い金利で貸し出してくれる反面、審査が厳しい」ということです。大手都市銀行は、日本に数多くある銀行のなかでも比較的資金が豊富なため、どちらかというと「大口に低金利で融資をする」という傾向があります。

小口の融資をたくさんするよりも、対象人数を絞って低金利で大口に融資をしたほうが銀行にとって効率が良く、結果的に、低金利ではあるが審査も厳しくなるというわけです。そのため、都市銀行を利用するのに向いているのは、「自己資金は豊富で、融資額も大きい人」だといえます。

融資額が数百万円単位の比較的小口の融資では断られる可能性もあるので、注意しましょう。

②地方銀行

地方銀行は大手都市銀行に比べると、審査が容易なケースが多いです。比較的小口な融資にも応じてくれやすいので、「自己資金があまり多くない人」でも利用しやすい点はメリットだといえます。

ただし、都市銀行に比べると金利は高くなりがちなうえ、一定の地域に住んでいる人しか利用できないケースがある点には気を付けましょう。地方銀行が提供する不動産投資ローンには、融資を申し込む人の住所地や物件の所在地によって利用制限をしている場合があるからです。どれだけ魅力的な融資プランがあっても、利用できない可能性があるので、気になる地方銀行があった場合は、まず問い合わせてみましょう。

③信用金庫

信用金庫は不動産投資ローンを扱っている金融機関のなかでも、最も地域密着を意識しています。そのため、数百万円単位という小口の融資でも受けてくれる可能性が高い金融機関です。審査も厳しくない傾向にあるため、「自己資金が十分でなく、融資金額も比較的小口」である人に向いています。

一方、信用金庫の不動産投資ローンにおけるデメリットは「金利が高いこと」です。信用金庫は基本的に地元に貢献するという理念を持っているため、地域の活性化につながる事業であれば少々無理をしてでも審査を通してくれることがあります。

しかし、審査が厳しくないということは、その分返済が滞るリスクも高くなります。その結果、高い金利設定をしていないと経営が上手く回らないというのが理由です。

④日本政策金融公庫

日本政策金融公庫は財務省が管轄する機関で、事業者を応援することを目的に設立されており、不動産投資を目的にした融資も行っています。公的な機関であるため、借入金利は非常に低く設定されているケースが多いのが特徴です。

「少しでも投資利回りを高くしたいと考えている人」に向いている資金調達の方法だといえます。日本政策金融公庫を利用するデメリットは、「事業者自らが手続きをしなければならない」点が挙げられます。

金融機関を利用した不動産投資ローンを契約する際は、仲介となる不動産業者が代行してくれるケースもあります。代行の場合には、日本政策金融公庫は本人が書類などを用意する必要があります。税金や公共料金の未払いがあると融資を受けられないことがあるので、注意が必要です。

(3)不動産投資ローンの金利の相場

次に、不動産投資ローンを積極的に行っている金融機関が、HP上で公開している情報を参考に、変動金利・固定金利の相場を紹介します。いずれも、2023年3月現在での情報となります。

①変動金利の相場

・オリックス銀行

変動金利:年率2.675~3.675%

参考:「オリックス銀行:不動産投資ローン」※2023年3月7日現在

・住信SBIネット銀行

変動金利:年率2.95%~8.9%

参考:「住信SBIネット銀行:不動産担保ローン」※2023年3月7日現在

※上記の内容は、あくまでHP上で確認できる情報であり、物件や物件購入者の属性により条件は変わります。

②固定金利の相場

・オリックス銀行

固定金利期間特約付変動金利型(3年固定金利特約型):年率2.30~3.30%

固定金利期間特約付変動金利型(5年固定金利特約型):年率2.50~3.50%

参考:「オリックス銀行:不動産投資ローン」※2023年3月7日現在

・日本政策金融公庫

固定金利(担保なし):年率2.15%~3.15%

固定金利(担保あり):年率1.20%~2.80%

参考:「日本政策金融公庫:国民生活事業(主要利率一覧表)」※2023年3月7日現在

・SMBC信託銀行

固定金利型(1年型):年率3.13%

固定金利型(3年型):年率3.35%

固定金利型(5年型):年率3.56%

固定金利型(7年型):年率3.66%

固定金利型(10年型):年率3.72%

参考:「SMBC信託銀行:不動産投資ローン」※2023年3月7日現在

※上記の内容は、あくまでHP上で確認できる情報であり、物件や物件購入者の属性により条件は変わります。

(4)不動産投資ローンをより低い金利で借りるためには?

不動産投資を成功させるためには、できるだけ低い金利でローンを組むことが重要です。本項では、不動産投資ローンをより低い金利で借りるための6つのコツを紹介します。

①金利の交渉をする

不動産投資ローンの金利が高いと感じる場合には、積極的に交渉をしてみましょう。各金融機関は日本銀行にお金を預けていると、かえって利息を支払わなければいけないので、融資に積極的になっています。

現代の日本ではそうした事情があるため、金融機関は「できるだけ融資をしたい」と考えているケースも多いです。

金利の交渉と聞くとハードルが高く感じるかもしれません。

ですが、基本的にはほかの金融機関のパンフレットなどを見せながら「これより低くしてほしい」と要望を伝えると、交渉に応じてくれる可能性があります。金利を低くすることで不動産投資が成功する確率は高まるので、勇気を出して交渉してみましょう。

②提携ローンがある不動産投資会社を選ぶ

不動産投資会社を利用して不動産を購入する場合、提携している金融機関を利用すると低い金利で借りられることがあります。仕組みとしては自動車の購入をイメージすると分かりやすいでしょう。自動車をディーラーで購入する場合、同じように提携している金融機関で特別金利が適用される自動車ローンを組めることがあります。

基本的にはそれと同じ仕組みで、金融機関は低い金利で融資する分、紹介される件数は増え、事業者側は自己資金が少ない人にも商品を紹介しやすくなるというわけです。金融機関と不動産投資会社それぞれにメリットがあるので、提携しているケースは意外と多いです。

不動産投資ローンを組む予定の場合は、利用する不動産投資会社に提携ローンがあるかどうかをあらかじめ確認しておきましょう。

③ローンが受けやすい属性の条件を満たす

金利が決まる条件は、市場の動向や借りる人の状況など、さまざまな要素に影響を受けます。しかし、一般的にリスクが高い人ほど金利も高くなる傾向にあるのは確かです。リスクが高い人ほど貸し倒れリスクも高くなるため、その分だけ金利を上げて収入を増やしておかないと金融機関の経営が悪化する可能性があるからです。

反対に、「収入が安定していて勤続年数が長い」「過去にカードの支払い遅延がない」「他にローンを組んでない」など、リスクが少ない人は金利の優遇を受けやすいといえます。

不動産投資ローンを利用する人は、常日頃の生活態度に気を付けておくことで、有利な金利の適用を受けられる可能性が高まります。

④できるだけ融資がつきやすい物件を選ぶ

融資が付きやすいのは、不動産業として収益性の高い物件です。たとえば、「立地条件が良くて空室リスクが少ない」「大規模修繕がすでに行われている」などが考慮されます。収益性の高い物件ほど、返済計画通りにスムーズな返済が進む可能性は高いため、金利面で優遇される可能性は高いです。

ただ、一口に収益性が高い物件といっても条件はさまざまで、どのような点を考慮すればいいか分からない人もいるでしょう。そのようなときは、「ストレステスト」と呼ばれる計算式を参考にするのもひとつの方法です。ストレステストとは、想定されるなかで悪い条件になったときでも返済を続けていけるかどうかを知るための計算式です。

融資がつきやすい物件については、「不動産ローンで融資がつきやすい物件とは?」で解説しておりますので、ご覧ください。

⑤固定金利よりも変動金利の方が金利が低い

固定金利と変動金利にはそれぞれ一長一短があり、どちらがいいか一概には言えません。ただし、ひとつだけ確かなことは「借入時の金利は変動金利のほうが基本的に低い」ということです。

上述しましたが、変動金利は一定期間後に金利を見直すことができるので、市場金利が借入時よりも高くなっていた場合でも金融機関は柔軟に対応できます。

一方、固定金利は基本的に金利の見直しができないため、借入時よりも市場金利が高くなってしまうと金融機関側が損をしてしまいます。金融機関側のリスクは固定期間が長ければ長いほど高くなるため、金利も高くなりやすいのが特徴です。

不動産投資ローンの金利は長期的な視点に立って検討しなければいけませんが、借入時に少しでも低い金利で契約したい場合は変動金利を選ぶのも選択肢のひとつです。

⑥アパートよりマンションの方が低金利

アパートよりマンションのほうが低金利で融資を受けやすい理由は、「マンションのほうが耐用年数が長い物件が多い」からです。金融機関側は、万が一債務不履行が起きた場合に備えて、購入する物件に抵当権を設定するのが一般的です。

抵当権とは、優先的に資産の差し押さえができる権利のことで、不動産投資ローンで返済が滞ってしまった場合、金融機関側は該当する物件を売却する権利も有します。売却するときに、耐用年数が長い物件ほど高い価格が付くケースが多いため、金融機関側のリスクが減るという理屈で、低い金利を設定しやすいのです。

物件の耐用年数は構造や用途によって定められていますが、一般的にマンションのほうが頑丈に作られています。マンションは、ほとんどのケースで鉄筋鉄骨コンクリート造ですが、アパートのなかには鉄筋コンクリート造や木造のものも多く存在しています。当然、頑丈な鉄筋鉄骨コンクリート造のマンションのほうが耐用年数は長いため、高値で売却しやすいという理由で金利が低く設定されやすいというわけです。

(5)不動産投資ローンの金利を下げるための金融機関との交渉術

まず、金融機関から「金利を下げましょうか?」と言ってくることは絶対にありません。現状では、マイナス金利の金融市場で金利の下げを自ら提案する金融機関はないと言えます。金融機関がこのような融資姿勢ですから、借り手である投資家から、金利交渉を持ち出してもおかしくありません。

ただ、一般的に投資家は金融機関との関係では、お金を借りている負い目からか、どちらが顧客なのか非常にあいまいになってしまうことが多いようです。金利は顧客ごとで異なりますので、同じような条件の物件であっても、ほかの投資家はもっと低い金利で借り入れしているケースもあるのです。だからこそ、交渉をした方がよいのです。

①1%の金利下げでも大きな効果が

では、金利を下げることの効果について具体例を説明しましょう。不動産投資ローンで残債が3000万円、現在の借入金利が2.5%、残りの返済期間が20年と仮定します。この場合の毎月の返済額は、15万8970円、年額は190万7640円です。

金利交渉で1%下げて1.5%となったとすると、毎月の返済額は14万4763円、年額は173万7156円となり、その差は、17万0484円にもなるのです。これが20年となると、合計で340万9680円も節約できます。

「1%の差は、たいしたことではないだろう」と思っている人もいるかもしれませんが、実際には、こんなにも違いが出てくるのです。

②交渉前には2つの書類を必ず準備しよう

では、具体的に金融機関と交渉する方法について話していきましょう。まず、投資家が「金利を下げてほしい」といっても、金融機関側は「はい、わかりました」と、すぐには言いません。交渉するためには、事前の下準備が必要なのです。

2つの書類を準備することです。具体的には、「今までと今後望むべく金利で計算したCF表」と「確定申告書」です。

この2つの書類から、「きちんと考えて管理しているな」という印象をまずは金融機関に与えましょう。

貸し手の金融機関に、よい印象を持ってもらうことは特に重要です。2つの書類を用意すれば、管理などを他人任せにしておらず、経営者意識を持って賃貸経営を行っているという姿勢を見せることができるのです。

もう1つのポイントは、書類を郵送しないで持参することです。この手間を惜しまず交渉に臨む方が、成功率は高くなります。わずかな時間と交通費をかけるだけで、金利引き下げ交渉が成立し、20年で300万円以上安くなるのであれば、ぜひやるべきでしょう。

③金融機関とどう話す? 交渉のトーク例

書類を準備して、金融機関の担当者と交渉のテーブルにつくことができたら、どんな話をしていけばよいのでしょうか。まず、いきなり「金利を下げてほしい」といっても、金融機関側に軽くいなされてしまうでしょう。

これを回避するには、金利を下げてもらうストーリーが必要です。例えば、以下のようなトークをしていきます。

- 最近の金利の例を話の切り出しに持ってくる。特に10年物国債の動きから、長期金利の動向などを話の中心話題に使う

- こんなに低金利ならば、ほかの金融機関から、もう少しよいレートが出るかもしれないことを担当者にほのめかす

- 「今まで、いろいろとお世話になった金融機関なので、もし可能なら今後も長くお付き合いしたい」と伝える

- 「ということで、金利の引き下げを少し考えてもらえないだろうか」と伝える

このような流れで話を組み立てて、担当者と交渉するのです。

④交渉が不調に終わった時はどうする?

金利交渉を行った結果、自分が希望する金利まで下げてくれたら成功ですが、必ずしもそうなるとは限りません。その場合は、思い切って、ほかの金融機関にあたるのも1つの手段です。

そうなると考えなければいけないのは、借り換えの費用です。費用は金融機関で違いますが、一般的には以下のような費用が必要です。

- 融資手数料

- 証書貸付にかかる収入印紙

- 抵当権設定登記費用

- 抵当権抹消登記費用

- 前の銀行に対する一括返済の手数料・違約金(金融機関による)

ただ、交渉が不調に終わったからといって、すぐに借り換えを考えるのではなく、以下について比較して、どちらが自分にとってメリットがあるのかを冷静に検討する必要があります。

- 借り換えでかかる費用の合計金額

- 借り換えによる金利圧縮効果

4、不動産投資ローン審査を通過のポイント5つ

不動産投資ローンは住宅ローンと比較して、審査基準が厳しくなっています。不動産投資ローンは、今まで審査のハードルが高かったものの、金融緩和により、融資枠や金利などの点で有利な内容となりました。しかし、「かぼちゃの馬車事件」による不正融資問題などが発覚して、少しずつ審査が厳しくなりつつあります。

不動産投資ローンは、ハードルが高くなり審査が通りにくくなったというわけではなく、借主の属性と金融機関への説明次第で、融資を受けることは可能です。金融機関によって審査基準は異なりますが、有利な条件で融資を受けるために、以下のポイントを参考にしてみてください。

- 貯金がたくさんある(自己資金が多い)

- 物件の収益性(実質利回り)が高い

- 年収が高い

- 勤務先の属性

- プロに的確なアドバイスをもらうことが大切

それぞれについて見てみましょう。

(1)貯金がたくさんある(自己資金が多い)

貯金がたくさんあることで、融資を受けやすくなる場合があります。「貯金がたくさんある」ということは、頭金の額が大きいということではなく、頭金とは別に貯金が多いということです。

金融機関にとっては貯金が多くあると、貸し倒れリスクが低くなるので、たとえ他の審査条件に満たしていなくても、融資を受けられる場合があります。属性などに少々自信がない方は、自己資金をできるだけ多く持ち合わせておきましょう。

(2)物件の収益性(実質利回り)が高い

金融機関で物件の担保力を審査する際に、物件周辺の取引実績とともに、「収益性」も担保として評価します。収益性とは、融資の対象物件から得られる収益のことです。不動産から得られる利益が黒字であれば、担保として高く評価されます。

収益性が高ければ高いほど、評価も高くなるのです。しかし、注意していただきたいのは、金融機関が評価する収益性は「表面利回り」ではなく、ランニングコストを差し引いた後の「実質利回り」になります。

(3)年収が高い

年収が高ければ、借入ができる金額も高くなるのです。金融機関の考え方によって、ある程度の開きはありますが、不動産投資ローンを審査する時の年収は「500万円以上」が1つの基準となっています。

不動産投資ローンにおいて、年収が重要視される理由は、「家賃収入が得られなくなった時、月々のローンを返済するための資金は用意できるか」を見られるからです。

(4)勤務先の属性

金融機関にとって、安定した返済ができるかどうかが重要な判断基準となっています。

- 勤務先の規模

- 資本金

- 売上高

なども踏まえて審査されるので、上場企業など経営が安定した企業に勤めていると、融資を受けるにあたって有利と言えるでしょう。

(5)プロに的確なアドバイスをもらうことが大事!

融資をより有利な条件で利用するには、ご自身で金融機関を相手にするのはなかなか難しいのが現状です。その場合、融資の仕組みについて理解することはもちろん大切です。より効率よく有利な条件で融資を受けるには、プロに的確なアドバイスをもらうことも大切だと言えます。

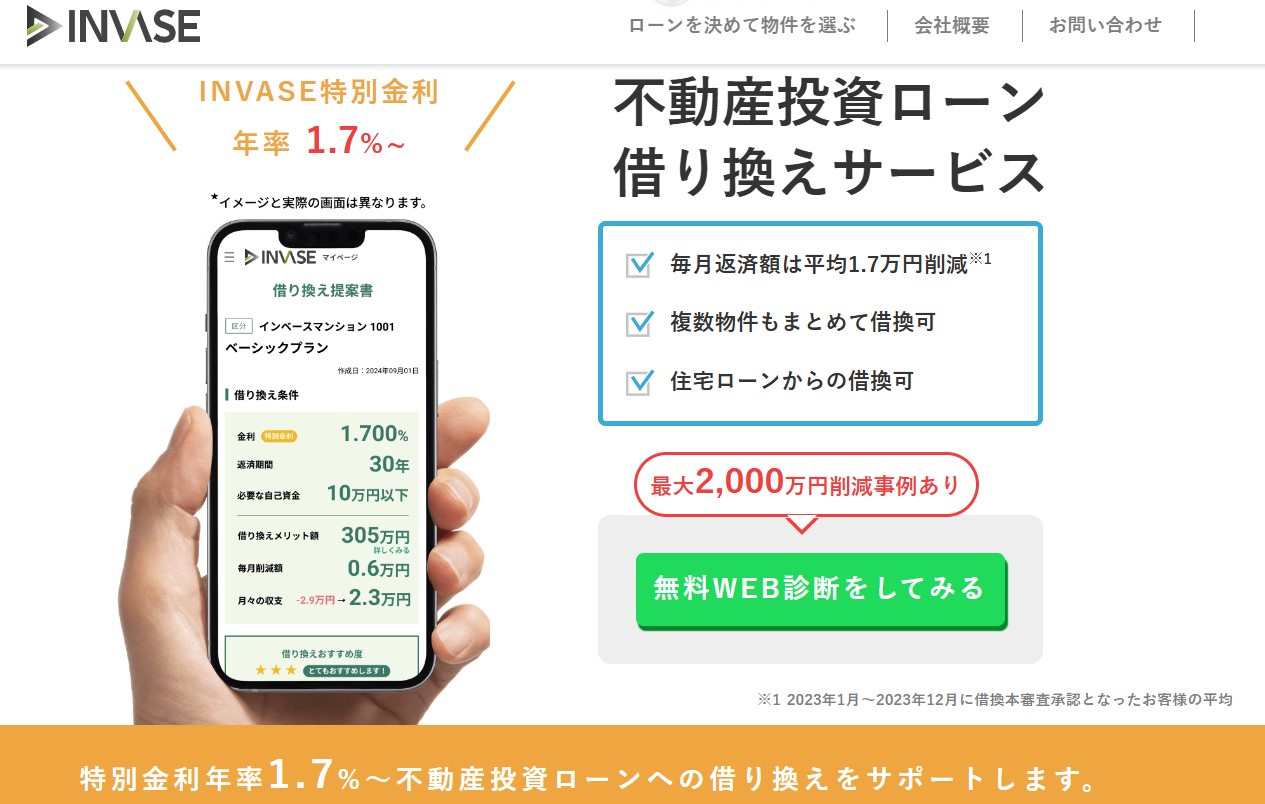

5、金利が高いなら借り換えを!

もし、あなたが現在不動産投資ローンを組んでおり、金利が高いのなら借り換えを検討してみても良いでしょう。

INVASE(インベース)

実際に借り換えをする際にオンライン型不動産投資ローン借り換えサービスの「INVASE(インベース)」(旧モゲチェック不動産投資)がおすすめです。

ポイント1

まずは無料Web診断を行うと借り換えメリットのご提案書を即時で確認可能

ポイント2

借り換え可能か否か面倒な書類提出無しで可能

ポイント3

期間限定で、INVASEの特別金利1.7%で借り換え可能

上記の3つのポイントからも、是非とも特別金利の今だからこそINVASE(インベース)でまずは無料診断からはじめてみるのはいかがでしょうか。

なかには、「お得な方法」として勧めてくる悪質な業者もいるので、十分に注意しましょう。

購入したい物件がすでに決まっていて、不動産投資ローンをお探しの方は「INVASEローン紹介サービス」をご活用ください。自宅にいながらオンラインでお申込いただけます。

まとめ

今回は、不動産投資ローンについて紹介しましたが、いかがでしたでしょうか?

不動産投資ローンの金利相場や仕組みなどについてよく知っていただき、ご自身にとって最も有利な条件の金融機関を見つけていただけたら幸いです。

なお、不動産投資物件の探し方について、詳しくは「不動産投資物件の選び方!失敗しないための4つのポイント」をご参照ください。