貯金するコツがわからない…。

貯金のコツを掴みたい…。

貯金をしたいけれど、なかなか続かない。でも貯金の必要性は理解しているのでモヤモヤしている・・・

そんな方は多いと思います。

貯金が続かないというのはあなただけのことではなく、人間が本来持っている弱さだと思います。

しかし、だからといっていつまでも貯金を先送りにしていたら教育資金や老後の備えなど、お金が必要になった時に十分な貯金がないというのは、考えただけでもゾッとすることでしょう。

そこで、貯金の必要性は分かっているけれどなかなか続かないという方のための、貯金のコツを伝授したいと思います。

まとまった貯金を作るという最終目的を達成するための最短ルートとも言えるコツですが、特に難しいことをするわけではありません。

今の生活を少し変える、視点や考え方を少し変えるだけで、それが貯金のコツとなります。

- 「それなら、自分にもできる」

- 「なんだ、そんな簡単なことだったのか」

- 「貯金を作るにはそんな方法もあるのか」

・・・といった感想を持っていただける内容にまとめましたので、今度こそコツをつかんで貯金を成功させたい!という方はぜひ最後までお読みください。

1、貯金のコツを押さえれば、貯金は難しくない

貯金には、ちょっとしたコツがあります。コツさえ押さえておけば決して難しいものではないので、まずは貯金を始めるにあたって最初に考えておくべきことを3つ挙げます。

(1)貯金の目的は何ですか?

貯金を始めるにあたって、最初に大切なことがあります。それは、貯金の目的を明確にすること。これから貯金を始めるにあたって、そのお金の使途や目的は何でしょうか?

子供の教育資金やマイホーム購入、老後の備えなど色々とあると思います。「何となくお金を持っておきたい」というのではなく、まずは目的を明確にしましょう。

なぜなら、何となく始めた貯金は何となく終わってしまう可能性が高いからです。貯金が続かない、先送りにしてしまう方というのは、貯金の目的が明確になっていないのではないでしょうか。

貯金のコツとして、まずは貯金の目的をじっくりと考えてみて、その目的を達成した時のことをイメージしてみてください。

(2)その貯金を達成するのに毎月必要な金額をご存知ですか?

貯金の目的が定まったら、そこから自ずと貯金の目標金額も決まってくるでしょう。老後資金であれば金額も大きくなりますが、「クルマを買う」ということであれば数百万円レベルです。

貯金の目的が決まるのと同時に目標金額が決まったら、それを達成するのに毎月どれだけのお金を貯金していくべきなのかをシミュレーションしましょう。

こちらは楽天証券が提供している、積立のシミュレーションツールです。

「目標金額達成のための毎月積立額を計算する」というタブを選択し、「最終積立金額」の欄に目標金額を、次に積立期間を入力します。リターンの部分はまだ使わないので、空欄で構いません。

仮に目標額を300万円、貯金期間を5年としてみました。その結果は、以下の通りです。

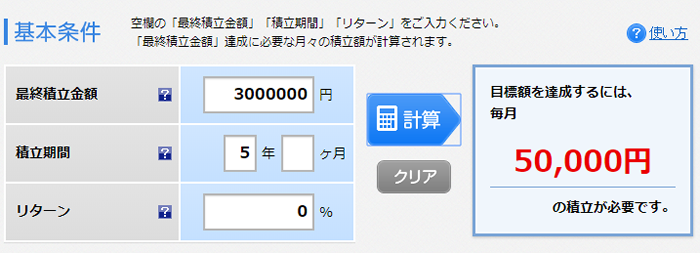

出典:https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

暗算でもできるような簡単な計算ですが、毎月必要なのは5万円という結果になりました。

このツールを使ってあなたの目標金額と貯金に要する期間を入力して、毎月の貯金額を算出してみてください。

(3)毎月そんなに必要なの?と思った方へ

目標金額を大きくしたり、貯金期間を短くすると当然ながら毎月の貯金額は大きくなります。前項のシミュレーションをやってみた結果、「毎月そんなに必要なの?」と思われた方も多かったことと思います。

しかし心配は無用です。この記事ではそのお金を捻出する方法、貯金を成功させるコツを順に伝授していきます。1,000万円クラスの貯金も決して難しくはないので、ぜひ次章以降へ読み進めていってください。

2、今すぐ実践できる貯金のコツ7選

貯金のコツとして今すぐ実践できるものを7つピックアップ、順に解説していきます。

(1)強制貯金

貯金が続かない人に最適な最もシンプルかつ確実な方法が、強制貯金です。給料など定期的な収入から毎月一定金額を抜き取り、問答無用で貯金に回してしまいます。最初からそのお金は無かったものとして扱い、残ったお金で生活できるようやりくりをします。

給与自動引き落としなどで勝手に引き落とされるようにする方法や、財形貯蓄のように天引きされるような方法も一考の価値があります。

この方法でポイントになるのは、貯金を最優先していることです。「余ったお金を貯金に回す」というのでは貯金額が安定しませんし、そもそも貯金に回せるような余剰金はなかなか発生しないでしょう。

人はあるだけのお金を使ってしまう生き物なので、まずは貯金から先にお金を差し引いてしまい、強制的に貯金に回すというのがそれを克服するコツです。

(2)貯金専用の口座を作る

タンス預金は防犯上の理由やインフレ対策という意味においても、オススメしません。貯金専用の口座を作り、貯金しているお金はその口座で管理するようにしましょう。銀行の口座を開いても構いませんが、後述のように運用して増やすのであれば証券会社の口座を開いて、そこでお金を管理するようにします。

専用の口座を作るのは、他のお金と混同してしまわないようにするためと、貯金がどれだけ貯まっているのかを実感することで貯金の楽しみを感じやすくなるからです。

(3)支出をすべて記録する

貯金のために収入を大幅に増やすということは難しいので、それなら支出をカットする方向でお金を残していきましょう。無駄な支出をカットするためには、まず支出を小さな金額まで徹底的に記録してください。

レシートや領収書をもらう習慣をつけて、百円単位の支出であっても記録していきます。手帳などで記録しても構いませんが、家計簿機能のあるスマホアプリを使うのも良いのではないかと思います。

特に注意したいのが、コンビニなど衝動買いをしやすい場所や、「コト消費」です。コンビニで飲み物を買うついでに何気なく買っているものなどを記録してみると、大して必要でもないものを意外に多く買っていることに気づくかも知れません。

また、ゲームセンターやパチンコといった娯楽に対するコト消費は領収書が残らないため、使ったことを忘れてしまったらそれっきりです。モノ消費でなくコト消費があった時には自分でちゃんと記録しておきましょう。これも後になって検証すると無駄に支出をしていることが明らかになるかも知れません。

(4)固定費の見直し

毎月支出される固定費は、節約することによってその効果が毎月発揮されるので、まとまったお金を捻出できる余地があります。多くの方が固定費として支出しているものの中で、節約できる余地があるものは以下の通りです。

|

携帯電話料金 |

格安SIM会社に乗り換えると大幅ダウンも可能。 |

|

固定電話 |

ネット回線とセットにして割引を適用したり、そもそも不要という説も。 |

|

生命保険料 |

重複する保障や手厚すぎる保障の見直し。自動車保険は相見積もりで安い会社と契約を。 |

|

家賃 |

家族構成の変化、職場の事情などにより今より安いところに転居できるのであれば数万円クラスの捻出も可能に。 |

|

住宅ローン |

超低金利時代なのでローンの借り換えで総返済額を圧縮できる可能性。 |

(5)嗜好品の見直し

固定費の次に見直したいのが、嗜好品です。日常的に消費するものだけに節約できれば大きな効果が期待できます。

その筆頭となるのが、タバコです。どんどん税金が高くなっている上に吸える場所が少なくなっているので、貯金のコツという意味だけでなく禁煙の価値が高くなっています。

その他にはお酒やコーヒーなども、見直しの余地があります。特に外で飲み歩く習慣がある方は、月に10回行っているものを7回にするだけで3回分の飲み代が浮きます。コーヒーなどの飲み物についても、毎回喫茶店に入って飲んでいるものを自宅で淹れて飲むなどの工夫をするだけで、かなりの節約効果があるでしょう。

嗜好品は精神的なリラックスを得るという効果があるので、タバコ以外は完全にやめる必要はないと思います。あくまでもできる範囲で我慢をしなくても良い方法で節約をしてみましょう。

(6)コト消費の見直し

モノ消費は買ったものが残るのに対して、コト消費は何かモノを買うわけではないので、遊んだりサービスを受けること自体が支出となります。趣味などでお金を使うことが悪いわけではありませんが、ギャンブルなどに多くの支出をしている方は見直しの余地があるでしょう。

コト消費を抑えるには、「つもり貯金」が有効です。パチンコに行こうと思ったら、そのパチンコで負けたつもりで5,000円を貯金に回すなどの工夫をしてみてください。どうしてもパチンコをしたい時はそのつもり貯金で貯めたお金から支出をすれば、パチンコ専用のお小遣いの範囲で楽しむことができます。

「勝てばむしろ貯金が増える」という発想はギャンブラー特有のものですが、それを決めるのは運です。貯金を運任せにすると成功しないので、ギャンブルをすればお金は出ていくものであると考えてください。

筆者は通勤や仕事上の移動で、できるだけ自転車に乗るようにしています。その移動で本来使うはずだった地下鉄の運賃を貯金箱に入れていくと、1ヶ月で1万円を超えることもあります。

(7)貯金の楽しさを実感する

人間は結果が出ることに対して、モチベーションを持てるようになります。この心理的特性を貯金のコツにも利用しましょう。

貯金が少しずつ多くなってくると、人はその貯金がとても可愛い存在に見えてきます。この虎の子を傷つけないようにしようという気持ちも芽生えてくるので、そうなったら貯金は加速度的に増えていきます。

500万円や1,000万円といったまとまった貯金を成功させている人に必ず共通しているのが、「貯金を楽しめる」ことです。ぜひこの感覚を味わえるようになるまで頑張ってみてください。

3、貯金のコツ|1,000万円貯金の成功事例5選

前章ではこれから貯金を始める方のためのコツを7つご紹介しました。ここでは、実際に1,000万円というまとまった貯金に成功した人が実践してきたコツを5つご紹介します。

(1)収入に関係なく「毎月3万円貯金」

前章で貯金が続かない方におすすめしたのが、強制貯金です。貯金に成功した人の中でも実践している人はとても多く、収入に関係なく少なくとも3万円以上は貯金をしていくことがコツのようです。

ある程度以上の収入がある方は3万円より多くの金額を貯めていくと目標金額に到達する時期が早まるので実践したいところですが、無理をすると続かないので現在の収入から強制的に貯金してしまっても生活に困らないレベルで設定しましょう。

(2)封筒を使って生活費を色分けする

生活費として支出しなければならないお金は、しっかりと支出をするべきです。それぞれ支出先が決まっているお金はそれぞれ色の違う封筒に入れて保管し、必要になった時に支払います。

これをするだけで、どの封筒にも入らないお金が出てきます。少々極端ではありますが、そのお金は強制的に貯金してしまっても良いということになります。

必要なものに対してはちゃんとお金を使うのは、実は貯金のコツでもあります。なぜなら必要な食費まで切り詰めてお金を残したとしても、病気になってかえってお金がかかってしまうかも知れません。

貯金とは無理をしてお金を残すのではなく、無駄を省いて貯金という支出項目にお金を回すことであるという意識が重要なのです。

(3)自炊、手弁当、マイボトル作戦

自分でできることは自分でするというのも、成功している人が実践している貯金のコツです。外食をせず自炊をする、昼食のために手弁当を持って行く、家でお茶を淹れてマイボトルで持ち歩く・・・といった工夫は、食事や飲み物を我慢しているわけではなく、それを自分で用意するというだけのことです。

外食産業やペットボトルのお茶などは利益率が高い商売なので、代金に人件費がたっぷりと乗っています。それらを自分でやるということは、その人件費の分だけ節約効果が上がるということです。

(4)クレジットカードを敢えて使わないようにする

クレジットカードはとても便利ですが、貯金のコツという視点からは無駄遣いの元凶であるとも言えます。買い掛けとしてまとめて支払う仕組みになっているため、その場で現金を支払わないところに心の隙が生じます。クレジットカードにはポイントシステムがあるのでオトク感があるように感じますが、そもそもカード払いにすると支払手数料が必要になるため、オトクではないのです。

ETCのように明確な割引がある場合は別ですが、日々の買い物にクレジットカードはできるだけ使わないようにしましょう。

(5)我慢しすぎない

貯金に成功した人が口々に語るのが、「我慢しすぎない」というコツです。貯金を成功させようとするあまりに頑張りすぎると、必ず三日坊主になるというのです。

飲みに行くことが好きな人が、それを一切やめることは良くありません。それによって楽しい気分が得られるのですから、5回行っているところを3回にするといったように一部を間引くようにするのがコツです。

先述した自炊や手弁当についても、食事を我慢するのではなく自分で用意するというだけのことです。三度の食事はしっかりと摂らないと病気になってしまいますし、そもそも生活が楽しくないと思います。

無理をせず、我慢をしすぎないというコツを、最後にしっかりと心に留めておいてください。

4、貯金を増やすのもコツのうち

お金を貯めていくことが貯金ですが、貯金に回したお金は当面使うあてがありません。それなら寝かせておくのはもったいないので、貯金を増やすという視点からのコツも伝授したいと思います。

(1)貯金+運用でお金を増やそう

冒頭で貯金の目標金額を達成するために必要な毎月の貯金額をシミュレーションする方法を解説しました。そこでは運用を前提にしていなかったのでリターンは空欄のままでしたが、お金を積み立てながら運用すれば、運用益という不労所得が貯金に上乗せされていきます。

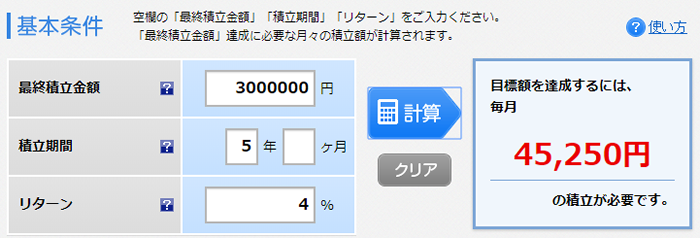

先ほどのツールを使って、今度は年利4%で運用したという条件でシミュレーションをしてみましょう。

出典:https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

運用益がなければ毎月5万円が必要でしたが、年利4%で運用すれば毎月45,250円で済むことが分かりました。約5,000円少なくても良くなったのは運用益のおかげです。もちろん毎月の貯金額を減らさずに運用すれば、その分貯金額は多くなります。

これができるのは、貯金が当面使う予定のないお金だからです。時間を味方につけて長期的に運用すると、より条件が有利になります。

貯金だけでなく運用をすることで、さらに効率良くお金を増やしていきましょう。

(2)「年利4%」の現実味

前項で年利4%という想定でシミュレーションをしました。超低金利で銀行の定期預金に預けていても金利は1%をはるかに下回っている世の中で、4%もの高い利回りはあり得るのでしょうか。

その選択肢として、「不動産投資の教科書」では以下のような資産運用を推奨しています。それぞれの運用方法を詳しく解説している記事があるので、興味がおありの方はそちらも併せてお読みください。

ソーシャルレンディングに関する記事

https://fudousan-kyokasho.com/10million-asset-management-11246#i-13

インフラファンドに関する記事

https://fudousan-kyokasho.com/infrastructure-fund-infrastructure-fund-14823

いずれも年利4%以上で運用できるだけでなく、中には7%台の利回りが出ているものもありますので、ぜひこれらの運用方法を検討してみてください。

(3)時間を味方につけると貯金は加速度的に増える

資産運用のメリットを最大化するには、時間を味方につけるという視点を持ちましょう。毎月の貯金を続けていく期間が長くなればなるほど、運用益をプラスした金額で運用ができるため、貯金が加速度的に増えてきます。これを複利効果といいます。

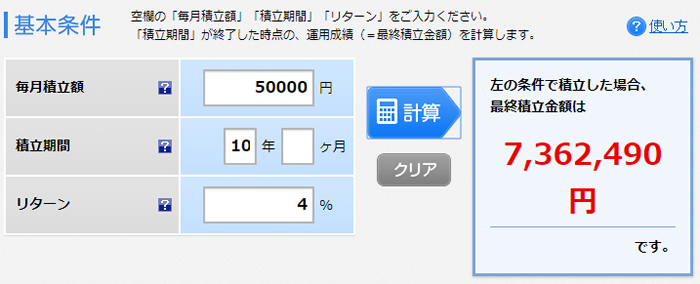

複利効果の大きさを実感していただくために、「毎月5万円の積立を4%で運用する」という条件で時間を順に延ばしてシミュレーションしてみましょう。

まずは、10年です。

出典:https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

5万円ずつ貯金していったら、10年後には約736万円になります。

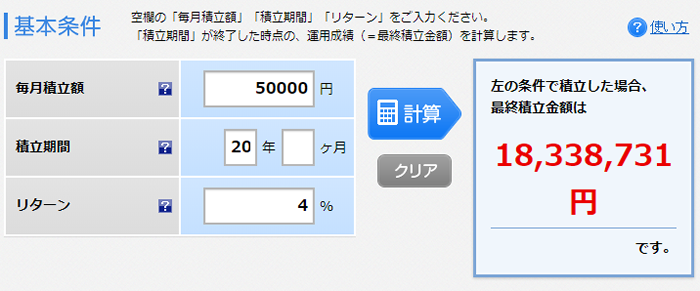

次は、20年後も見てみましょう。

出典:https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

年数が倍になっているだけであれば1,500万円程度になるはずですが、複利効果によってそれよりも300万円ほど多い1,800万円の大台となりました。

それでは最後に、30年後も見てみましょう。

出典:https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

なんと3,400万円を超えました。30年後のシミュレーション結果については、元本と運用益の比率も含めました。30年間運用をすると、約半分が運用益であることがお分かりかと思います。

30年という時間を味方につけると、自分で貯めたお金が倍近くにまで増えるのです。

(4)リスクを管理すれば資産運用は怖くない

利回りの高さや複利効果についての解説をしましたので、資産運用の有用性を感じていただけたと思います。しかし、そこで心配になるのがリスクです。ここでご紹介した運用方法はすべて元本保証ではないので、投資元本が減ってしまう可能性もあります。

もちろんその中でもリスクの低いものを中心にピックアップしましたが、リスクがゼロではないという認識を持っておいてください。

しかし、こうしたリスクは分散投資によって回避することができます。特に積立の場合は時間軸をずらしながら投資をしていくことになるので、投資対象の価格変動によるリスクを受けにくいというメリットがあります。このリスク管理術はドルコスト平均法と呼ばれています。ドルコスト平均法については、「ドルコスト平均法で失敗したくない方のためのメリット&デメリット解説」に詳しい解説がありますので、こちらをお読みになって安全な資産運用術を身につけてください。

まとめ

貯金がなかなか続かないことでお悩みの方は多いと思います。それを根本的に克服してまとまった金額の貯金を成功させる方法論を解説してきましたが、いかがでしたか?

特に「不動産投資の教科書」としては単にお金を貯めるだけでなく、運用によってさらに増やしていく方法を推奨していますので、それも含めて自分に合った方法を見つけてください。まずは第一歩、今月から始めてみませんか?