マンションを買い替えるきっかけのほとんどは「ライフスタイルの変化」です。

年齢・仕事・家族構成などにあわせ、住まいも柔軟に変えることができるのが理想的でしょう。

しかし、マンションを買い替える場合は今所有しているマンションがあるため、「先に売却する方がいいのか」「先に購入する方がいいのか」「今の住宅ローンはどうすればいいのか」などの問題があります。

マンションの買い替えを有利にすすめるための、買い替えの注意点やご自身の状況に適した買い替えの流れについて知っておくことが必要です。

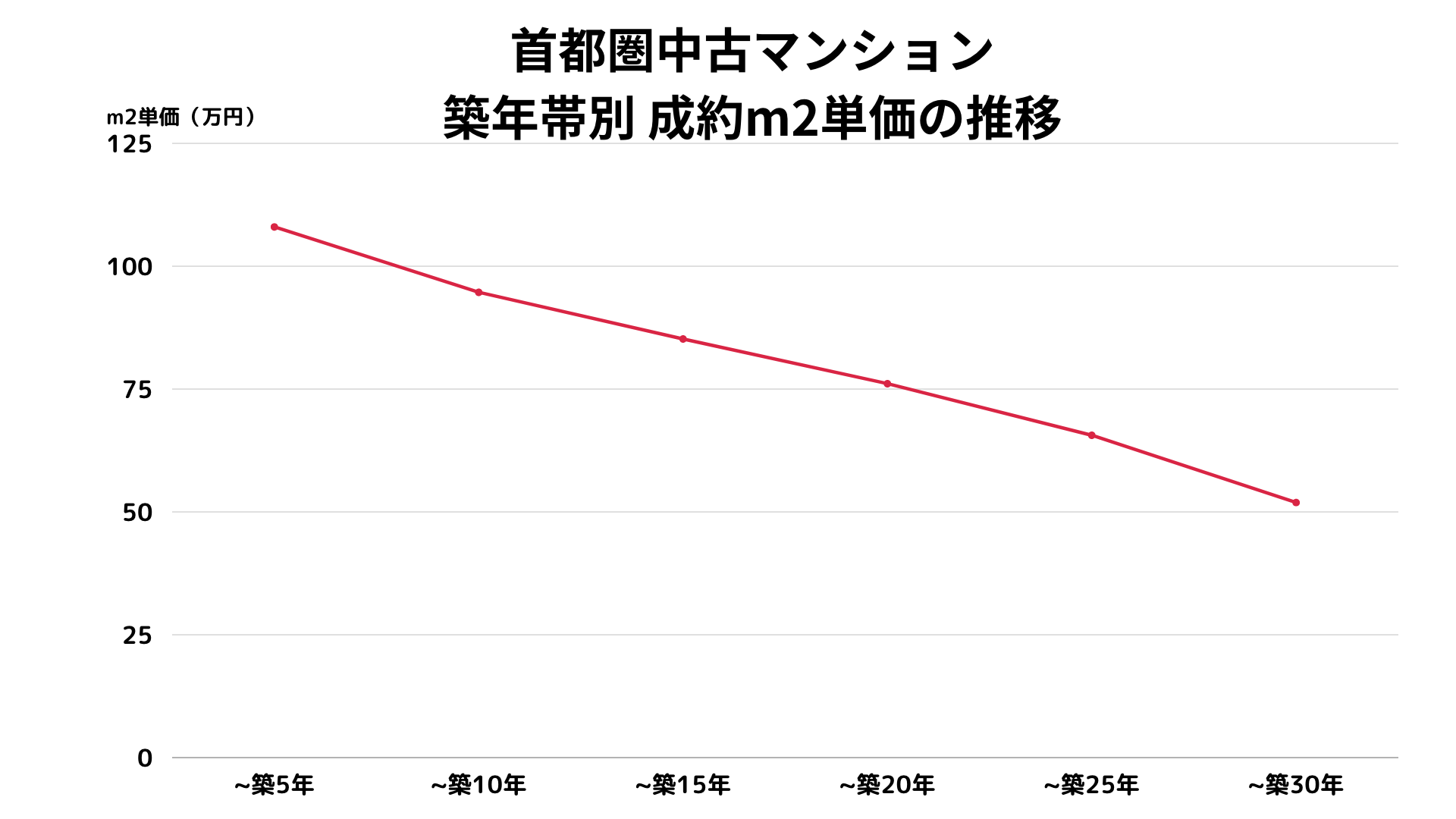

何年で買い替えるべき!という法則はありませんが、築年数が経過すると売却価格が下落。築10年~15年で大規模修繕での出費や住宅ローン控除の適用期間に注意が必要です。

1、マンションを買い替えるタイミングと2つのパターン

「買い替え」とは、既に所有している物件や資産を売却し、それに代わる新たな物件や資産を購入することを指す言葉です。

具体的には、自宅を売却して新しい住宅を購入する場合や、自動車を手放して新しい車を購入する場合などが挙げられます。

買い替えによって、より自分に適した物件や資産を手に入れることができるため、ライフスタイルの変化やニーズの変化に対応できることが最大のメリットです。

そのため、買い替えに適したタイミングは「人それぞれ」と言えるでしょう。

ただし、マンションの買い替えにおいては、マンションの築年数に着目し、売却するときの価値(リセールバリュー)の変化を念頭に置くことをおすすめします。

築10~15年のマンションの価値は下がりきっていないため、大規模修繕など大きな出費が予想される前に買い替えるのも選択肢の1つです。

マンションを買い替える際の方法は、

- 買い先行(先行購入)

- 売り先行(先行売却)

の2パターンに大きく分けることができます。

それぞれ詳しく説明していきましょう。

2、買い先行でマンションを買い替える場合

買い先行(先行購入)とは、先に新しい物件を購入してからお持ちのマンションを売却するパターンです。メリットやデメリット、どのような方におすすめか、買い替えの流れについてみていきましょう。

(1)買い先行のメリット

①ゆっくりとマンションを探せる

先行購入では、次に住むマンションをゆっくりと探すことができるというメリットがあります。

いつまでに次の住まいを購入しなければないという制約がないため、納得のいくまで新居を探すことができるでしょう。先にマンションを売却してしまったら、退去期限までには新居を決めないといけないため、そうはいきません。

マンションの買い替えとはつまり引越しであるため、納得のいく引越し先を探せるのは大きなメリットです。

②旧マンションを空室で売却できる

新居を先に購入するということは、実際に引越しが終わってからマンションを売却するということです。

つまり、今まで住んでいたマンションを空き家の状態にしてから売り出すことができます。即入居希望の方も対処にできるだけでなく、高値での売却も狙うことができるでしょう。

空き家の状態であればハウスクリーニングなど手を加えて状態をある程度良く見せることができます。

(2)買い先行のデメリット

①先に購入資金の準備をする必要がある

先行購入では、マンションを購入するための資金を先に用意しておかなければなりません。

購入資金を先に用意する場合、多くの方は現在住んでいるマンションの売却額を購入金額に充当する計画を立てるでしょう。

この場合、購入物件の残金決済日までに現在のマンションの売却を完了しなければならず、満足のいく売却ができない可能性があります。

当初予定していた資金計画通りに進まない可能性があるのです。

②二重ローンになる可能性がある

現在住んでいるマンションに住宅ローンの残債がある場合、二重ローンになってしまいます。

言わずもがな二重ローンのデメリットはローンの支払いが増えることでしょう。旧マンションがいつ売却できるかわからないという状況で、2つのローンを払い続けることが長期間続くと家計を圧迫しかねません。

このことも踏まえて余裕を持った生活ができるように予め準備や計画をしっかりと行いましょう。

(3)買い先行はこのような方におすすめ

先行購入がどのような方に向いてるのか紹介します。

①手持ちのマンションの住宅ローンを完済している

こちらは先ほどのデメリットで述べたように二重ローンを回避できる方です。そもそも先行購入をローンで購入する場合、二重ローンであれば融資が通りにくいというデメリットがあります。

前述した内容やこのことも踏まえて、手持ちマンションの住宅ローンが完済している方は先行購入によるマンション買い替えを検討しても良いでしょう。

②手持ちのマンションの住宅ローンの残債を現金にて一括返済出来る

住宅ローンの残債を一括返済できれば二重ローンを回避できます。一括返済すればその分払うはずだった金利を払う必要はありません。

精神的負担も軽減されるでしょう。

(4)買い先行の流れ

先行購入の流れは以下の表のようになります。購入と売却でタイミングが重なる部分がありますので確認してみてください。

|

買い(購入)の流れ |

売り(売却)の流れ |

|

1、予算決め |

|

|

2、物件条件を決める |

|

|

3、現地確認 |

1、相場を知る |

|

4、買付書(購入申込書)提出 |

2、対象マンションの査定を依頼する |

|

5、重要事項の説明を受ける |

3、不動産会社を選定して媒介契約を締結 |

|

6、売買契約を締結(手付金を払う) |

4、売却価格を決定して売却活動を開始 |

|

7、住宅ローンの審査を受ける |

5、購入希望者と交渉する |

|

8、決済を行う |

6、売買契約と交渉を行う |

|

9、新居へ引越し |

7、決済・不動産を引き渡す |

3、売り先行でマンションを買い替える場合

先行売却とは、先にお持ちのマンションを売却してから新しい物件を購入するパターンです。

(1)売り先行のメリット

①時間に余裕を持って満足いく条件で売却できる

先行売却では慌てることなくマンションを売却することができます。

もちろん転勤などでいつまでに新居に引っ越さなければならないという場合は別ですが、先行購入の場合のような、売却に期限があるということはありません。

自分が納得のいく条件でマンションの買い替えができるような売却を目指しましょう。

②資金のシミュレーションがしやすい

資金のシミュレーションがしやすいことも先行売却のメリットです。

売却によって得られた資金を元に新しいマンションの予算を組むことができるため、堅実なマンション買い替えが可能です。

マンションは1000万円近くも売却額に差が出ることもあります。仮に予定していた額より低い金額でしかマンションを売却できなかった場合、その差額分を工面できない可能性も出てくるでしょう。

そうなるとそもそも売却ができないなんてことになりかねません。安全を重視して確実なマンション買い替えをしたい方は、先行売却によるマンション買い替えを行うのが有利でしょう。

(2)売り先行のデメリット

①仮住まいの費用が発生する

新しいマンションを購入する前に現在のマンションを売却するわけですから仮住まいが必要になります。

当然仮住まいにも家賃を払うため、ある意味余分な費用を払わなけければなりません。さらに、現在のマンションから仮住まい、仮住まいから新居と引越しが2回あるためその分の費用もかさみます。

②マンションをゆっくり決める時間がとりにくい

これは仮住まいの費用が発生するというデメリットとつながっています。

売却のタイミングについ合わせて新しいマンションを決めてしまったり、仮住まいの家賃を払い続けることを考えるとあまりゆっくりしていられないという心理が働きます。

(3)売り先行はこのような方におすすめ

先行売却がどのような方に向いているのか紹介します。

①出来るだけ高額で売却したい方

できるだけ高額で売却したい方は先行売却をしましょう。

先行購入は空き家の状態でマンションを売りに出すことができるため、高値で売れやすいことは事実ですが売却に期限があります。

先行売却は空き家の状態ではないものの売却に時間をかけることができることから納得のいく金額で売却がよりしやすいです。

②住宅ローンを二重で借りたくない方

前述したとおり、二重ローンのデメリットを受けたくない方は先行売却を検討しましょう。

(4)売り先行の流れ

続いて先行売却の流れについて見てみましょう。大きく以下のような流れになります。

|

売り(売却)の流れ |

買い(購入)の流れ |

|

1、相場を知る |

|

|

2、対象マンションの査定を依頼する |

|

|

3、不動産会社を選定して媒介契約を締結 |

|

|

4、売却価格を決定して売却活動を開始 |

|

|

5、購入希望者と交渉する |

1、予算決め |

|

6、売買契約と交渉を行う |

2、物件条件を決める |

|

7、決済・不動産を引き渡す |

3、現地確認 |

|

8、仮住まいへ引越し |

4、買付書提出 |

|

5、重要事項の説明を受ける |

|

|

6、売買契約を締結(手付金を払う) |

|

|

7、住宅ローンの審査を受ける |

|

|

8、決済を行う |

|

|

9、新居へ引越し |

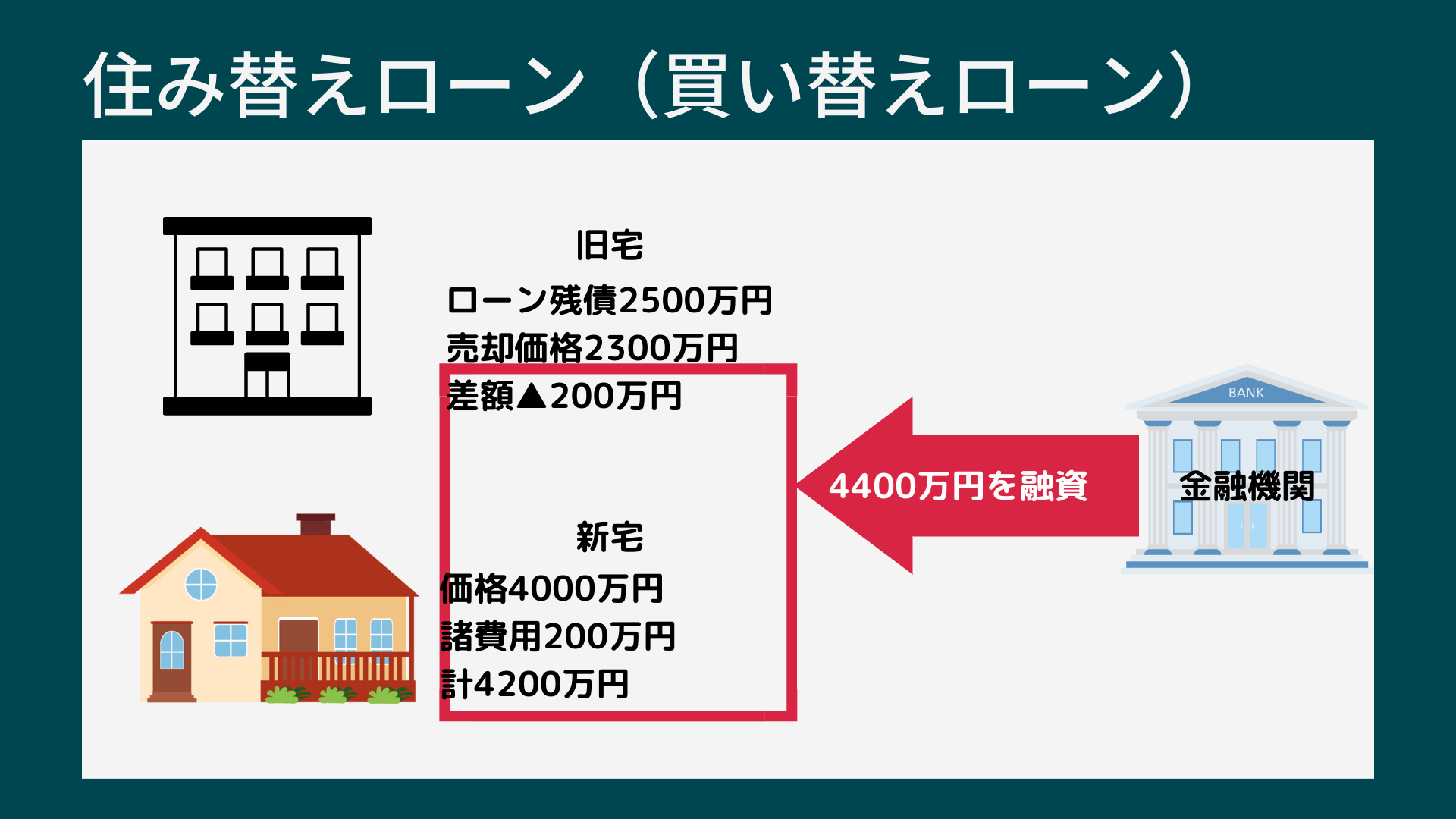

4、住宅ローンを完済できないときの買い替えローン

マンションを売却して住宅ローンの残債を一括返済出来ればよいですが、中には残債より低い金額でしか売却ができず、一括返済が出来ないケースもあります。

その場合、買い替えローンの利用を検討をしてみましょう。

(1)そもそも買い替えローンとは

買い替えローンとは、今住んでいる家を売却した際に残ったローンと、新しく買い替える家のために組むローンを合わせて組む住宅ローンのことです。例えば、自宅マンションをローン残債のある状態で売却し新たなマンションを買う場合、前のマンションのローン残債と新しいマンションの購入費用のために組んだローンを合わせて1つのローンを組みます。

買い替えローンを組むことで、まだローンの残った状態であっても新たな住居を構えることができるようになります。一括返済するために足りなかった分の資金に関しては、新しく借りる住宅ローンで調達する事も可能です。

整理すると、買い替えローンの借入れ総額は、

新しく購入物件の融資額+既存住宅ローンの返済に足りなかった金額

になります。

なお、売却した不動産に残債が残らない場合は買い替えローンを組むことはできません。

(2)買い替えローンのメリット

買い替えローンのメリットは、自己資金を用いることなくマンションの買い替えが可能なことです。新居のローンとまとめて一つのローンとすることができるため、手元に資金を残すことができます。

残債分を貯金や親族から借りてでも返済したいという方はもちろんそれでも構いませんが、手元に資金が残らないことが不安な場合は買い替えローンを利用しても良いでしょう。

(3)買い替えローンの注意点

「買い替えローン」を利用するには、現在の住宅ローンの一括返済と新しく購入する物件の融資実行を同じ日に行う「同時決済」にする必要があるため、売却活動と同時並行で購入する物件も決めておく必要があります。

また、返済手続きと融資手続きをスムーズに進めるには、売却する物件の買主側の都合も調整しなければならないなど、事前にきちんと予定を立て、売買契約書の記載も買い替えローンや同時決済に合わせたものに変更されるので、日付やローン特約条項を必ず十分に確認してください。

(4)事前に売却価格を把握することが大切

売却損が発生するかどうかは、査定価格から住宅ローンの残債を差し引くことで分かります。

無料で利用できる不動産査定サイトを3つピックアップしましたので、ぜひ利用してみてください。

【1】すまいValue

無料の不動産売却一括査定サイトのなかで外したくないのが、不動産大手6社が共同で立ち上げた「すまいValue」です。

6社というと少ないように感じるかもしれませんが、このうちの3社は以下のとおり。

- 三井不動産リアリティネットワーク

- 住友不動産ステップ

- 東急リバブル

この3社だけで、業界における仲介件数がトップ3を占めているため、査定サイトの中では流通件数自体は最多です。

参加している6社は、すべて全国的なネームバリューを誇る大手不動産業者で、「すまいValue」を利用した人の95.5% が安心感があると回答※しています。

※ 2019年4月1日~2022年3月31日にすまいValueで媒介したお客様を対象に行ったアンケート結果(有効回答数1186件)

不動産を売却するときに、安心感を最優先させたい人におすすめの一括査定サービスです。

【2】SUUMO(スーモ)

「SUUMO」は、株式会社リクルートが運営する一括査定サービスです。

全国に対応しており、提携社は大手から地域密着型まで幅広く、10社に査定を依頼できます。(※査定可能会社数は物件所在地によって異なります)複数社に査定を依頼することで適正な相場を知ることができるのは大きなメリットです。

相続やローンなど不動産を売却する際の注意点についてのサポート体制も充実しており、SUUMO売却査定の利用者満足度は91%。(2021年3月調べ)

できるだけ多くの査定結果をもとに比較検討したい人におすすめの無料一括査定サービスです。

【3】SRE不動産

「SRE不動産」はソニーグループの不動産会社です。

注目すべき特徴として、売り手と買い手の双方の担当者となることを原則禁止し、売却専門・購買専門に組織を分けた「エージェント制度」が挙げられます。

仮に自社で買い手が見つかったとしても、業務や担当が完全に独立しているため、売却エージェント(担当)は100%売り手の要望にそって交渉にあたります。

「業界最高水準のAI(人工知能)」による客観的でより正確な査定価格の算出と、「売却に特化した専門エージェント」のサポートによって、「安心安全なお取引」と「早く高く売ること」を徹底的に追求しているのです。

なお、SRE不動産はサービスエリア(東京都、神奈川県、埼玉県、千葉県、大阪府、兵庫県、京都府、奈良県)が限られていますが、該当する場合はぜひおすすめしたいサイトです。

5、損しないために!マンションを買い替えする際の注意点

マンションの買い替えで損しないためには、以下のような注意点が挙げられます。

- (1)仮住まいなどの費用を事前に認識する

- (2)買い替えローンを計画的に利用する

- (3)「買い替え特約」を利用する

では、順番にみてみましょう。

(1)仮住まいなどの費用を事前に認識する

マンションの買い替えで、新しく購入するマンションが決まる前に売却が決まった場合、

- 仮住まい費用

- 仮住まいへの引っ越し費用

- 荷物保管費用

などの諸費用がかかります。

従って、先にマンションの売却を検討されている方は、マンションの売却価格を設定する際に、上記の費用も認識した上で、設定すると良いでしょう。

(2)買い替えローンを計画的に利用する

前述したように、お持ちのマンションを売却する際に既存住宅ローンの残債を一括返済が出来ない場合は買い替えローンを利用することができます。

しかし、買い替えローンを利用するということは借入れの合計金額が高くなるということです。

月々の返済額も高くなりますので、事前にしっかりとシミュレーションをして計画的にローンを利用しましょう。

(3)「買い替え特約」を利用する

売却より先に購入したいマンションを見つかることも考えられます。その場合、資金繰りで困難にならないように、「買い替え特約」を利用しておくとよいでしょう。

買い替え特約とは、手持ち物件の売却前に新規物件の購入契約を締結する時に、手持ち物件を売却できない場合に備えるため、購入契約に「○月○日までに○○万円以上で手持ち物件を売却出来なかった時は、本契約を解除できる」旨の特約をつけることを言います。

また、「買い替え特約」を締結する際に、

- 契約締結時の手付金の返却

- 買主に損害賠償の義務が存在しない

などの事項も明記しておく必要があります。

(4)マンションの買い替えに税金は発生するのか

マンションの買い替え時に発生する税金とは、購入時にかかる税金と売却時にかかる税金のことです。

①マンション売却時にかかる税金

マンションの売却時にかかる税金は

- 印紙税

- 譲渡所得税

- 抵当権抹消登記の免許税

などがあり、他にも税金の他に仲介手数料などもかかってきます。

これらの税金について詳細は「不動産売却でかかる3つの税金と計算方法|節税対策まで紹介【税理士監修】」をご覧ください。

②マンション購入時にかかる税金

マンションの購入時にかかる税金は

- 不動産取得税

- 印紙税

- 登録免許税

などです。

6、マンション買い替えで譲渡損失が出たら確定申告で損益通算できる?

マンションを売却した場合、年度末に確定申告をする必要があります。

マンション売却後の確定申告には以下の2種類があります。

- (1)売却益が出た場合の確定申告

- (2)売却損が出た場合の確定申告(譲渡損失が出た場合の確定申告」

では、それぞれについて見てみましょう。

(1)売却益が出た場合の確定申告

譲渡所得とは、マンションを売ったことにより生じた所得(利益)のことを言います。その所得に譲渡所得税という税金が課されます。

譲渡所得税の計算方法や確定申告の流れについて詳しくは「譲渡所得税とは?不動産売却後の譲渡所得税を安くおさえるために知っておきたい5つのこと」をご参照ください。

(2)売却損が出た場合の確定申告(譲渡損失が出た場合の確定申告)

一方、不動産売却することによって、損失が発生することも考えられます。

そのような場合、一定の要件を満たせば、不動産を売却した年度の給与など他の所得と損益通算することが出来、結果として納める税金が減るケースがあります。

また、その年度に損失の控除がしきれなかった場合、譲渡の年の翌年以降最大3年間繰り越すことができる場合もあります。

では、具体的にみていきましょう。

①居住用不動産に買換え等の場合の譲渡損失の損益通算及び繰越控除の特例

買い替え不動産を取得することにより、不動産売却での損失を損益通算及び繰越控除の特例を受ける事ができます。

■特例を受けるための要件

特例を受けるには、以下の要件を満たす必要があります。

<売却した不動産>

- 所有期間5年以上

<購入した不動産>

- 床面積50㎡以上

- 前の不動産を売却した年の前年までの3年の間に取得した不動産

- 取得した年の12月31日において、残り10年以上の住宅ローンがある

- 取得した年の翌年12月31日までの間に居住見込みがある

■計算方法

譲渡損失の金額は以下の計算式にて算出する事が出来ます。この計算式の「譲渡所得」がマイナスになった場合の金額が「譲渡損失」です。

譲渡所得=マンションの売却価格-取得費(購入時価格+諸経費-減価償却費)-譲渡費用

それでは具体例で計算をしてみましょう。

【例】

6年前に3,000万円(諸経費120万円、減価償却費500万円)で購入したマンションを、2,000万円で売却した場合の譲渡損失はいくらになるでしょうか。

<計算方法>

2,000万円-(3,000万円-120万円-500万円)=-380万円

この例では380万円が「譲渡損失」ということになります。

なお、繰越控除の特例が適用されるのは合計所得が3,000万円以下の年度に限りますので、ご注意下さい。

居住用不動産に買換え等の場合の譲渡損失の損益通算及び繰越控除の特例については、詳しく国税庁の「マイホームを買換えた場合に譲渡損失が生じたとき」をご参照ください。

②特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

マンションを住宅ローンの残高を下回る価格で売却して譲渡損失が生じたとき、一定の要件を満たすと、その譲渡損失をその年の他の所得から損益通算、あるいは次の年以降の所得金額からの繰越控除のどちらかを選択することができます。

■特例を受けるための要件

特例を受けるには、売却した不動産は以下の要件を満たす必要があります。

- 所有期間は5年以上

- 売却の契約を締結前日までの段階で、残りの住宅ローンの期間は10年以上

■計算方法

損益通算と繰越控除の可能となる金額は次のようになります。

「譲渡損失の金額=売却した不動産の購入価格?(売却した不動産購入時の諸経費+売却した不動産の売却価格)」

なお、先ほど説明した「①居住用不動産に買換え等の場合の譲渡損失の損益通算及び繰越控除の特例」との併用はできないことに注意しましょう。

【例】

7年前に諸経費を含め、合計4,000万円で取得した不動産を2,400万円で売却し、売却の前日までの住宅ローンの残高は不動産の取得費用より低い3,000万円だった場合、損益通算及び繰越控除で受けられる譲渡損失の限度額がいくらになるでしょう。

<計算方法>

譲渡損失の限度額=3,000万円?2,400万円=600万円

特定居住用財産の譲渡損失の損益通算及び繰越控除の特例について詳しくは国税庁の「住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき」をご参照ください。

なお、確定申告する際に必要な書類や手続きの流れについて詳しくは「不動産売却したら確定申告が必要?確定申告で損しないために知っておきたい9つのこと」をご参照ください。

7、買取業者に売却する方法もある

転勤などにより、急いで買い替えをしなければいけない方も少なくないでしょう。そういう場合は、「買取」を検討してみるのはいかがでしょうか。

「買取」とは、不動産買取り会社などの業者に直接売却する方法です。

買取のメリット・デメリットやできるだけマンションを高く売却する方法について詳しくは「知らないと損!不動産を「買取」で売却する際に得する方法」をご参照ください。

マンション買い替えについてよくあるQ&A

Q1:マンション買い替えでローンが残っているときはどうする?

現在お住まいのマンションに住宅ローンが残っている場合は、売却代金を住宅ローンの返済に充当します。

「売却代金<住宅ローン残高」であるときは

・差額を手持ち金(現金)で支払い、現住まいの住宅ローンを完済。新居の住宅ローンを新たに借りる。

または

・差額と新居の住宅ローンをまとめる「買い替えローン」(差損ローン)を利用する。

2パターンが考えられます。

Q2:マンションは何年で買い替えるべき?

○年で買い替えるべき!という法則はありませんが、

- 築年数が経過すると売却価格は下落する

- 築10〜15年で大規模修繕工事が行われ出費があるかも

- 住宅ローン控除の適用期間が購入から10~13年

ということを考えると、ライフスタイルに変化があり、購入から10年程度経過したマンションにお住まいであれば買い替えを検討するタイミングと言えるでしょう。

Q3:マンションの買い替えに年齢は関係ある?

買い替えに年齢は関係ありませんが、買い替えローン(差損ローン)を利用する場合は年齢が関係します。

住宅ローンが利用できる条件を満たす必要があるため、定期的な安定収入があることと、概ね70歳以下であることが基本です。(年齢制限は金融機関により異なる)

まとめ

今回はマンションの買い替えについて書きましたがいかがでしたでしょうか。