住み替えは人生の大きな決断であり、期待も膨らむ一方で、不安や疑問、やってはいけないこともたくさんあります。「旧宅を先に売却すべきか、それとも新居を先に見つけるべきか?」

「売却と購入のタイミング、住宅ローンの扱い、さらには売却がうまくいかない場合の対策」まで、考えるべきことは山積みです。

「住み替えの間、どこに住むべき?」 「旧宅に残っている住宅ローンはどうすればいい?」 「旧宅が売れなかったらどうしよう?」

こうした不安は、不動産という大きな取引を同時に複数扱うからこそ起こります。本記事では、住み替えで「やってはいけない」重要なポイントと、失敗を回避するための具体的な対策を分かりやすく解説します。安心して新生活をスタートするために、ぜひご参考ください。

やってはいけない!リスクが高い住み替え:①住み替えローンで借入額を大幅に増やしてしまう②ローンの返済期間を延ばしすぎる③旧宅の売却で欲張り過ぎない

1、リスクが高い「やってはいけない」住み替え3選

最後に、多くの住み替え事例から見えてくる「やってはいけない住み替え」の典型的なパターンを3つご紹介します。実際に多くの失敗例があるので、該当しないように注意しましょう。

(1)住み替えローンで借入額を大幅に増やしてしまう

住み替えローンはとても便利なので、売り先行で住み替えをする多くの方々が利用しています。これがあるからといって、しかも「せっかくの住み替えなのだから」ということで身の丈に合わないような新宅を購入するのは、感心しません。

豪華な家を買うほど高くなるのは当たり前で、それがローン返済という負担で数十年にわたって続きます。ある一時に気が大きくなったことの代償が任意売却ということでは笑えないので、数十年後の返済能力をしっかりと考慮して計画を立ててください。

(2)ローンの返済期間を延ばしすぎる

すでに住宅ローンを組んで返済をしてきたマイホームを住み替えるということは、住み替えをするご自身がすでにそれほど若い年齢ではない可能性が高いと思います。すでに40代になっている方など、その年齢から返済期間の長い住宅ローンを組むというのは、将来の返済リスクにつながります。

もっとも、属性が高い人でないと完済が高齢になるようなローンは審査が通りにくいので、最初の段階でつまずく可能性のほうが高いと思います。

(3)旧宅の売却で欲張りすぎない

住み替えを少しでも楽にするために、旧宅の売却価格を高くしたいというのは、人情だと思います。もちろんその思惑通り高く売れれば良いのですが、それができれば苦労はありません。

売却には必ず買主という相手がいて、その買主は少しでも安く買おうと考えています。その妥協点が売主の思惑通りになるわけではないことは、この関係性を考えると明白です。

住み替えを楽にしたいという思いにこだわりすぎると、売れずに住み替えが先に進みません。ひどい場合は売れずに住み替えそのものが頓挫する恐れもあるので、売却は「高く売る」ことよりも「迅速に売る」ということを優先するのがベターです。

2、4つある住み替えの方法

![]()

住み替えには大きく分けて、4つの方法あります。その中でもよくあるのが「売り先行」と「買い先行」です。この両者は資金計画によって選択肢が大きく分かれるのですが、多くの方は売り先行を選択しています。

4種類の住み替え方法について、それぞれの仕組みやメリット、デメリットを解説します。

(1)売り先行

売り先行とは、旧宅を売りに出して売却を完了してから新宅を購入する住み替えのことです。旧宅を売りに出して売却、その代金を新宅購入の足しにできるので、資金的な余裕がなくても住み替えができるため手軽さが魅力です。

また、旧宅の売却のメドが立ってから新宅の購入を進めていくため、旧宅売却に期限を設ける必要がなく、急がず売却に取り組めるのもメリットです。

その一方で売り先行は売却完了後に新宅がなかなか決まらなければ、一時的な仮住まい必要になる可能性があります。

(2)買い先行

買い先行は新宅の購入を先に行い、そのあとから旧宅の売却を進めるという住み替え順序です。

この場合、旧宅を所有したまま新宅を購入するため、一時的とはいえ2つの不動産を所有することになります。旧宅の住宅ローンがまだ残っている状態で新宅の住宅ローンを組むと、同時に2つの住宅ローンを返済することになります。

このことからもお分かりのように、買い先行は資金に余裕のある方向けの住み替え順序です。事実、買い先行で住み替えをする人の多くは資金に余裕のある人で、「この家にほれ込んだ」といった具合に魅力を感じる新宅と出会ったから住み替えるといった動機から住み替えを検討しているようです。

資金的には大変な面もありますが、すでに新宅があるので旧宅が売れたタイミングにかかわらず引っ越しが可能なので、仮住まいを用意する必要はありません。

(3)売り買い同時決済

売り先行と買い先行には、メリットとデメリットが相反する関係性があります。こうなってしまうのは、売り買いどちらが先行したとしてもタイミングにずれがあるからです。それなら旧宅の売却と新宅の購入を同時に進めれば良いのでは?というのが、同時進行の住み替えです。

旧宅の売却活動と新宅選びを同時に進め、旧宅が売れて引き渡したのと同時に購入した新宅に引っ越すことができれば、これは間違いなく理想的です。

しかし、旧宅の買い手側の事情と新宅の売り手側の事情を調整することが必要であるため、「売り買い同時決済」を行うのはなかなか難しく、仲介する不動産業者が必要です。

(4)切り離し

切り離しによる住み替えは、同時進行よりも理想と言えるかも知れない順序です。厳密に言うと旧宅の売却と新宅の購入が連動しておらず(つまり切り離されている)、購入した新宅に自分のタイミングで引っ越しをして、旧宅の売却を特に急がずにこちらも落ち着いたら自分のタイミングで売却活動をする形です。

2つの不動産取引が切り離されているので住み替えとは呼べないかも知れませんが、資金に余裕がある人専用の住み替え順序なので、ある意味こちらも理想的です。

3、「売り買い同時決済」が一般的

「売り先行」であれば、旧宅の売却を確認してから新宅の購入を進めることができるため、購入資金計画を立てやすく「旧宅が売れなかったらどうしよう」という不安を感じることもなく理想的です。

しかし、住宅ローンの関係でほとんどの方が事実上選択することになるのが、「売り買い同時決済」です。

マイホームの住み替えを完了するまでの流れを解説します。

(1)旧宅の価格相場を調べる

旧宅を売却する前に、どれくらいの価格で売れるのかという相場を事前に調べます。自分で相場観を持っておくと不動産会社とのやり取りもスムーズですし、不動産会社の言いなりになってしまうリスクも解消できます。

自分で相場を調べるには国土交通省がデータベース化している不動産取引情報のサイトが便利です。無料なので、まずは興味本位でも構いませんので一度ご自宅に近い地域で類似物件の取引価格を調べてみてください。

国土交通省:不動産情報ライブラリー

(2)旧宅の売却活動を始める(不動産会社の選定)

おおよその相場観を掴んだら、いよいよ売却活動開始です。仲介で買主を探すことになるになるので、それを依頼する不動産会社を選定します。

一括査定サイトを利用して複数社の売却査定価格を比較し、売却活動(不動産仲介)を依頼する不動産会社を決めるのが、現在では一般的な方法です。

一括査定サイトについて詳しくはこちらをお読みください。

(3)購入する新宅を決める

旧宅の売却活動が始まったら新宅の検討も始めましょう。

新宅の購入はお買い物なので、ご自身やご家族が気になった家を費用面などと相談しながら決めてください。もしこの時に旧宅の売却が決まりそうなのであれば、新宅の購入手続きのタイミングと同時にするべく買主との調整が必要になります。

(4)旧宅の購入希望者と交渉開始

この頃にはすでに、旧宅に購入希望者からの引き合いが入っていることと思います。売却価格の交渉や内覧など売却活動には色々な作業を伴いますが、スムーズに売却を完了できるよう、面倒がらずに取り組みましょう。

(5)旧宅の売却交渉成立、売買契約

旧宅の売買交渉が成立したら、売買契約の締結へと進みます。ここで旧宅の住宅ローン残高が明確になり、新宅を購入するための資金計画(頭金や住宅ローンの金額)も確定します。

(6)新宅の住宅ローン申し込み

旧宅の売却の契約が完了したら、いよいよ新宅の購入手続きが具体的に進み始めます。新宅の購入で住宅ローンを利用する場合は、この段階で金融機関への申し込みをします。

ここで住宅ローン審査に通らなければ売却してしまった旧宅に戻ることもできませんので、事前に仮審査を済ましておきましょう。

(7)売り買い同時決済

ここで受け取った売却代金で、旧宅の住宅ローンを完済します。

売却代金だけでは完済するのに足りないという場合は、貯金などを使って完済し抵当権を抹消してから引き渡すことが必須です。

もし住み替えのシミュレーションで売却代金と手持ち金を合わせても旧宅の住宅ローンが残る場合は、後述する住み替えローン(差損ローン)を利用することもできます。

旧宅を買主に引き渡したら、所有権は買主に移転します。荷物を引きあげ、新宅へと運び込む引っ越しをしなければなりません。

4、住み替えで重要な住宅ローン

ここまでの解説をお読みになって、住宅ローンを利用されている方、利用する予定の方にとっては、「やっぱり住宅ローンの取り扱いがポイントになりそうだ」とお感じではないでしょうか。

住宅ローンは住み替えの成功にも重要な鍵を握っているので、ここではその住宅ローンの正しい取り扱いについて解説します。

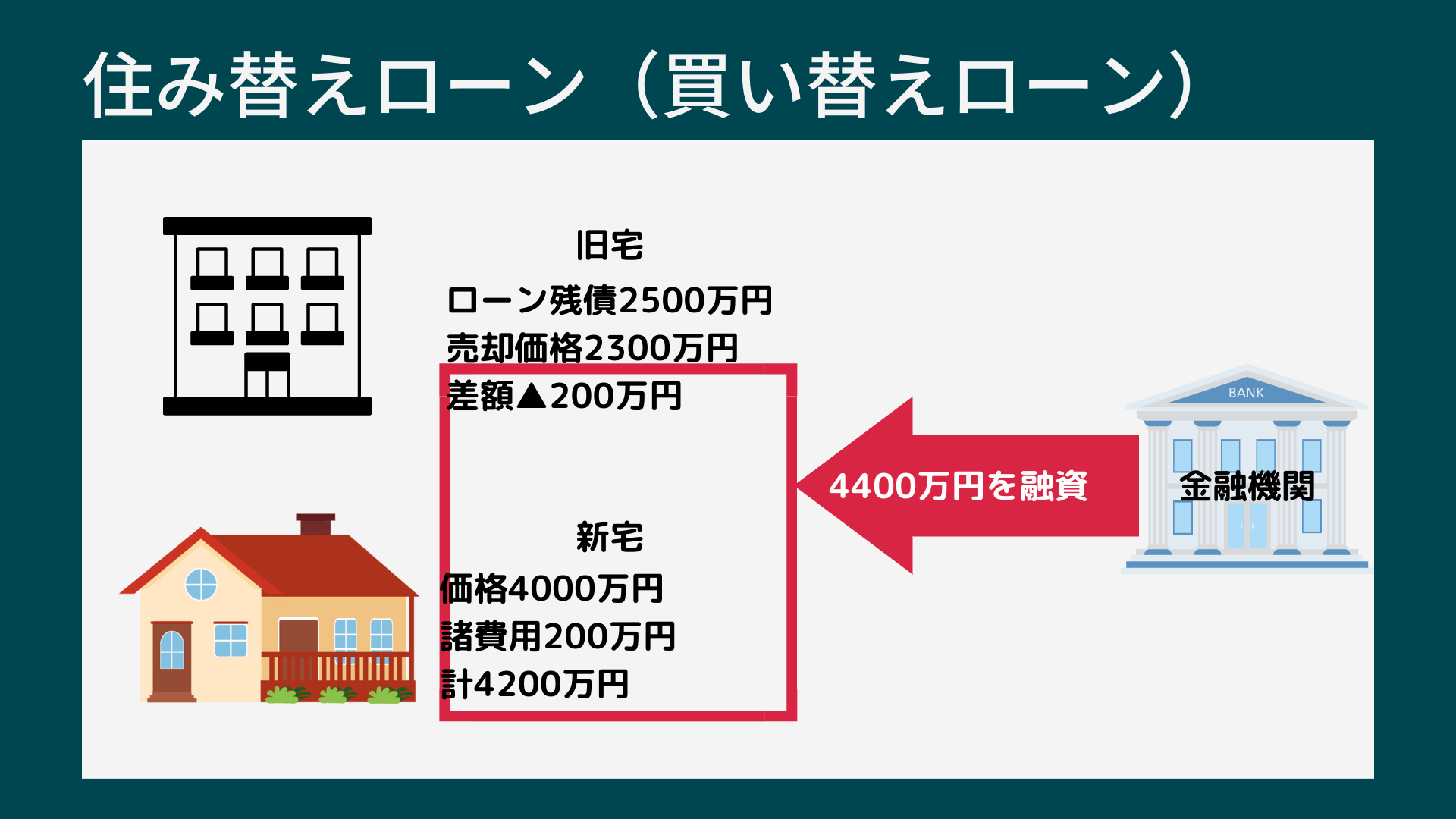

(1)住み替えローン(買い替えローン)

住み替えをする人のために用意された住宅ローンに、「住み替えローン」があります。金融機関によっては、「買い替えローン」と呼んでいるところもあります。

この住み替えローンの特徴は、旧宅の住宅ローン残債と新宅の住宅ローンを合計した金額を借り入れできるというものです。住宅ローン返済中の旧宅から住み替えをする場合、最大の問題になるのが住宅ローンの残債です。というのも、購入時と同じ価格やそれより高く売れることは稀で、ほとんどの場合はある程度値落ちした価格での売却となります。そのため売却代金で住宅ローンを完済できないことがあるのです。

そんな時に住み替えローンを利用すれば、旧宅の残債と新宅の住宅ローンを合算して利用できるため、二重ローンになるリスクを解消できます。多くの方が住み替え時の残債問題を住み替えローンで解消していますので、該当する方は検討の価値があると思います。

(2)つなぎ融資

先ほどの住み替えローンは、売り先行の住み替えをする方のためのものです。もう一方の買い先行の方のためにも、便利なローンがあります。それが、「つなぎ融資」です。

つなぎ融資の仕組みは、旧宅の売却代金が後から入ってきたらそれを返済に充当することを約束した上で、新宅の購入代金を立て替えてくれるというものです。これなら不動産を2つ同時に所有することになっても一時的に2軒分の購入代金を手当てする必要がなくなります。

買い先行で住み替えをしたいとお考えであるものの、先立つものが・・・という方は検討の価値があると思います。

つなぎ融資で住宅ローンを賢く利用する方法!おすすめ金融機関4選

(3)住宅ローンの利用で重要なこと

住み替えは旧宅と新宅それぞれの不動産取引のタイミングが重要になります。また、住み替えで住宅ローンを利用することになる方は、やはりお金のことに注意を払うことが必要です。

- 返済に無理がかからないこと

- 住み替えで資金ショートしないようにしておくこと

住み替えは景気のいい話なので、ついつい気が大きくなって無理な返済計画を立ててしまったり、そうでなくても考慮に入れていなかった費用が発生したものの手元にお金がないために資金ショート(住み替え計画が頓挫)ということは実際に起きています。

こうならないためにも、住み替え時は特にお金の問題にシビアになり、余裕を持った計画を立てるようにしてください。

5、住み替えの費用(旧宅、新宅)

ここでは、住み替えに関する費用について解説します。ここで挙げている費用はほぼすべての住み替え事例で必要になるものだとお考えください。

(1)旧宅売却にまつわる費用

旧宅の売却で必要になるのは、仲介手数料です。

①仲介手数料

仲介手数料は、売却価格の3%に6万円を足した金額に消費税をオンした金額になります。売却価格がいくらくらいになるのか目算が立てば計算しておける費用なので、あらかじめ計算しておくのが良いと思います。

(2)新宅の購入にまつわる費用

新宅の購入では住宅ローンや登記や税金といった費用が発生します。住宅ローンについては、「住み替えローン」「つなぎ融資」の場合もこちらに含めています。

①ローン事務手数料、保証料

住宅ローンを利用する際に発生する費用です。ローンを借り入れる金融機関に支払います。おおむね3万円からですが、一部30万円くらいの費用になる銀行もあります(ネット銀行など)。

②登記費用

新宅を自分の所有不動産にするための登記費用です。所有権移転登記と抵当権設定登記を司法書士が行うため、その代行手数料です。新宅の大きさや借入金額によって異なりますが、20~30万円くらいです。

③税金

新宅の所有者に課税される固定資産税と都市計画税は日割り計算となりますので、所得した時期によって変動します。

新宅の売買契約にともなって契約書を何通か作成することになるため、そこに貼る印紙代(印紙税)が発生します。印紙税は数万円を見ておけば良いでしょう。

住み替えについてよくある質問

Q1、住み替え4つのパターンとは?

住み替えには4つのパターンがあります。「売り先行」「買い先行」「同時売却&同時購入」「切り離し」です。

Q2、「売り先行」で住み替えるメリット

旧宅の売却価格が明確になってから新宅を探すため、資金計画が立てやすいことが最も大きなメリットです。

Q3、住み替えローン(買い替えローン)とは

住み替えローンは、旧宅の住宅ローン残債と新宅の住宅ローンを合計した金額を借り入れできるというものです。住宅ローン返済中の旧宅が値落ちした価格での売却となり、売却代金で住宅ローンを完済できない場合に利用できます。

旧宅の残債と新宅の住宅ローンを合算して利用できるため、二重ローンになるリスクを解消できます。多くの方が住み替え時の残債問題を住み替えローンで解消しています。

但し、住み替えローンを利用する場合は「売り買い同時決済」(売り買いの決済を同日に行う)になります。住み替える本人、旧宅の買い手、新宅の売り手の三者間の事情を調整する必要があります。

まとめ

何かと疑問や不安の多いマイホームの住み替えについて、それらをスッキリさせていただけるだけの知識をお伝えしてきました。これならスムーズに進められそうだとお感じいただければ、幸いです。

まずは旧宅がどれくらいの価格で売れるのかを知ることから、すべてが始まります。相場を調べたり査定依頼を出すのは無料なので、まずは情報収集から始めてみましょう。

なお、より手間なく高く売却したいのであれば不動産売却査定サイトの活用がオススメです。

様々な売却査定サイトがありますが、その中でも不動産投資の教科書がオススメするのは、以下の大手6社が参画している「すまいValue

」です。

- 東急リバブル

- 住友不動産ステップ

- 野村の仲介

- 三井のリハウス

- 三菱地所の住まいリレー

- 小田急不動産