目次

つなぎ融資とはなにか?住宅ローン融資の相談をしていると必ず「つなぎ融資」の話がでます。

住宅を購入する際、多くの方が利用するのが住宅ローンですが、その手続きには時間がかかり、資金が必要な時に間に合わないことがあります。そんな時に役立つのが「つなぎ融資」です。

つなぎ融資とは、住宅ローンが正式に実行されるまでの間、必要な資金を一時的に借り入れることができる便利なサービスです。この仕組みを理解することで、住宅購入のプロセスをスムーズに進めることが可能になります。

本記事では、つなぎ融資の基本的な仕組みやメリット・デメリット、利用する際のポイントについて詳しく解説します。住宅ローンを検討中の方や、資金繰りに不安を感じている方はぜひ参考にしてください。

つなぎ融資が必要になるケースやタイミング、さらにつなぎ融資を利用することなく新築一戸建て住宅を購入したいかたに向けて「不動産投資の教科書」がアドバイスします。

【無料のWEB診断】無理のない借入額を判定

借入可能額を把握した上で、効率的に不動産投資を始めたいなら、無料のWEB診断『INVASE』をご利用ください。職業や年収等からリスク許容度を判定し、無理のない借入可能額が分かります。

- 結果まですべて無料

- 物件が決まっていなくても借入可能額を判定できる

- すでに物件を持っていても判定できる

1、つなぎ融資が必要になる理由

(1)つなぎ融資とは?

広い意味では、資金ショートを防ぐためにつなぎ資金の手当てをするためのものです。

不動産用語におけるつなぎ融資とは、住宅ローンを利用する際に融資実行までに必要となる資金をつなぎ目的で借り入れることを意味します。

新築分譲マンションや中古マンションであればすでに完成しているので、購入時に住宅ローンの融資を受けられるためつなぎ融資は不要です。一戸建て住宅であっても建売住宅や中古の一戸建て住宅であれば、こちらも完成しているのでつなぎ融資は不要です。

つなぎ融資が必要になるのは、新築一戸建てを建てる場合です。その理由を、次の項から解説していきます。

(2)つなぎ融資が必要になるケース

新築一戸建てに限ってつなぎ融資が必要になるのは、建築代金の一部決済が住宅ローン融資の実行よりも前の段階でやって来るからです。

一戸建て住宅を建てる際にはハウスメーカーや工務店といった建築会社に建築依頼をすることになり、最初の着工時に着工金、そして建築途中の段階で中間金と呼ばれる費用を請求されます。

しかし、住宅ローンは登記を済ませた物件でないと本審査ができないので、まだ建っていない段階では融資を受けることができず、別の方法で資金を用意する必要があります。

そんな時に広く利用されているのが、つなぎ融資です。

(3)つなぎ融資が必要になるタイミング

住宅ローンを利用する前提で新築の家を建てる際、まだ住宅ローンの融資を受ける前に支払いの必要性が生じ、住宅ローンの融資を受ける前に支払う自己資金が足りなければ、つなぎ融資の出番となります。

主に支払いが必要となるタイミングは、建築会社に対する着手金や中間金などです。

建築会社は、注文建築の受注にあたって材料の調達や注文意思の明確化、未収リスク回避のために竣工前に着手金や中間金を請求します。竣工前なので登記されてはおらず、住宅ローンの融資実行前なのでつなぎ融資が必要になるというわけです。

以下は住宅ローン大手、アルヒのつなぎ融資イメージ図です。この図では同社のフラット35融資実行前に、「土地購入」「着工」「上棟」「竣工」の4回においてつなぎ融資が利用可能です(商品名は「ARUHIフラットつなぎ」)。

出典:ARUHI

(4)つなぎ融資と住宅ローンの関係

つなぎ融資はあくまでも住宅ローンの融資実行までのつなぎが目的です。そのため、住宅ローンの融資が実行された時点で、その融資金からつなぎ融資を完済するのが普通です。

また、つなぎ融資は住宅ローンの利用とセットになっているため、最終的に同じ会社の住宅ローンを利用することを前提に、つなぎ融資を利用する形となります。

前項のアルヒの場合は、住宅ローン「ARUHIフラット35」を利用することを前提に、それまでに必要な資金を「ARUHIフラットつなぎ」でカバーするという構図になっています。

2、土地購入から住宅ローン融資までの流れ

土地を所有していない人が土地購入から注文建築の依頼、完成、そして住宅ローンの融資実行までに至る一連の流れをまとめました。

土地を所有していない人が土地購入から注文建築の依頼、完成、そして住宅ローンの融資実行までに至る一連の流れをまとめました。

- ローンを組んで土地を購入

- 工務店に住宅建築を依頼

- つなぎ融資を受ける

- 着工金の支払い、工事開始

- 中間金の支払い

- 竣工、引き渡し

- 登記

- 住宅ローンの本審査

- 融資実行、建築残金の支払い

- つなぎ融資の完済

それでは、この流れを個別に解説していきましょう。

(1)ローンを組んで土地を購入

新築の一戸建てを建てるために適した土地を見つけたら、ローンを組んでその土地を購入します。土地購入の際のローンは住宅ローンではありません(住宅ローンは土地の購入目的では利用できない)。

金融機関によっては土地の購入費用についてもつなぎ融資の1つとして住宅ローンで完済できるように設定されている場合もあります。

前項のアルヒは、土地購入代金もつなぎ融資の対象となっており、つなぎ融資を受けて土地を購入、その後住宅ローンで一括して完済する仕組みになっています。

(2)建築会社に住宅建築を依頼

建築会社に対して、購入した土地での住宅建築を依頼します。契約成立と同時に着工金を請求されます。

(3)住宅ローンとつなぎ融資の申し込み

着工金の支払いをつなぎ融資で手当てする場合は、住宅ローンとつなぎ融資をセットで金融機関に申し込みます。住宅ローンの実行は竣工・登記後のことなので、この段階では審査に通ればつなぎ融資のみ実行されます。

(4)着工金の支払い、工事開始

つなぎ融資で工面した費用を着工金として支払い、工事が開始されます。

(5)中間金の支払い

工事期間中に、建築会社から上棟などの節目に中間金が請求されます。

つなぎ融資はこの中間金の支払いも想定しているので、つなぎ融資で借り入れた資金から中間金を支払います。中間金が支払われることにより、工事は継続されます。

(6)竣工、引き渡し

住宅建築工事が完了し、竣工となり引き渡されます。

(7)登記

登記登録を行い、この段階ではじめて住宅ローンの本審査が可能な状態になります。

(8)住宅ローンの本審査

つなぎ融資を受けているのと同じ金融機関に住宅ローンの申し込みをしているので、登記完了をもって住宅ローンの本審査が始まります。

審査に通れば、同じ金融機関から住宅ローンの融資が実行されます。

(9)融資実行、建築残金の支払い

住宅ローンの融資が実行されたら、その資金で建築会社に建築代金の残りを決済します。

(10)つなぎ融資の完済

住宅ローンの融資金で、この段階までの支払いに要したつなぎ融資を完済します。これで融資は住宅ローンに一本化されます。

3、つなぎ融資の留意点とオススメ金融機関

(1)すべての金融機関で実施しているわけではない

住宅ローンの融資実行まではつなぎ融資を利用すればOK、と簡単にはいかない問題として「すべての金融機関でつなぎ融資を利用できるわけではない」という点があげられます。

つなぎ融資が必要になることが予想される場合、まずはつなぎ融資の有無を調べてから住宅ローンを選ぶという順序で検討する必要があります。

参考:

(2)オススメ金融機関5選

以下の金融機関ではつなぎ融資の設定があるので、住宅ローン選びの参考にしてください。

①ARUHIフラットつなぎ(アルヒ)

②つなぎローン(楽天銀行)

")

③つなぎローン(三井住友銀行)

")

④フラット35つなぎ(イオン銀行)

他の金融機関でもつなぎ融資を実施しているところがあるので、利用する金融機関が決まっている場合は、その金融機関に問い合わせてみてください。

(3)原則として住宅ローンの利用が前提

つなぎ融資は住宅ローンを補完する位置づけなので、金融機関にとっての「本丸」は住宅ローンです。そのため、つなぎ融資だけを利用するということは原則としてできず、つなぎ融資は住宅ローンの利用が前提条件となっています。

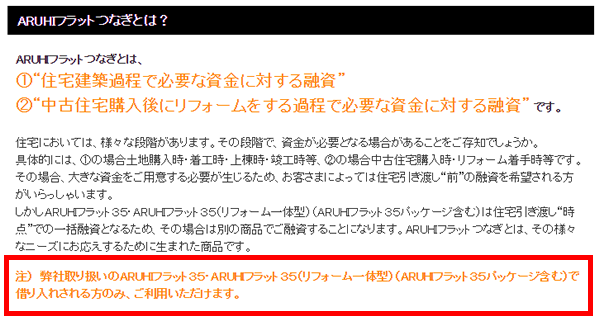

例えばアルヒの場合は「ARUHIフラッとつなぎ」の商品説明に、以下のような注意書きがあります。

出典:ARUHI

(4)つなぎ融資も立派な融資である

住宅ローンの補完的な存在ということや、「つなぎ」という名称なので意識が薄れがちですが、つなぎ融資も借金であることに変わりはありません。借金である以上金利が発生し、住宅ローンの融資実行までは毎月の返済があります。

もし賃貸住宅に住んでいる人が注文住宅を新築する場合、現在住んでいる賃貸住宅の家賃とつなぎ融資の返済があることを考慮した資金計画を立てましょう。

(5)住宅ローンよりも金利が高い

つなぎ融資は住宅ローンよりも金利が全体的に高く、住宅ローンがおおむね1%台〜2%までが相場であるのに対して、つなぎ融資は2%〜3%、もしくはそれ以上というのが相場です。

これはつなぎ融資の金利が高いと言うより、住宅ローンの金利が安いためにそう見えると言ったほうが正確です。なぜなら住宅ローンはマイホーム購入を支援するという主旨のローンなので、他の融資商品よりも金利が安く設定されているからです。

4、つなぎ融資が不要になる主なケース

注文住宅を建てる際につなぎ融資はとても便利なものですが、借金であることに変わりはないので、出来ることなら利用せずに済ませたいという方も多いと思います。

注文住宅を建てる際につなぎ融資はとても便利なものですが、借金であることに変わりはないので、出来ることなら利用せずに済ませたいという方も多いと思います。

つなぎ融資が不要になる主なケースは、以下のような場合です。

(1)自己資金がある

言うまでもなく、つなぎ融資は資金をつなぐためのものです。着工金や中間金を支払わないと建築会社は建築工事をしてくれないので、その支払いのための資金が足りなければつなぎ融資の出番となります。

この資金を貯蓄などでまかなえるのであれば、つなぎ融資は不要です。できるだけ自己資金で建築費を支払えば、住宅ローンの融資額も少なくなり返済が楽になります。

(2)他に抵当となる資産がある

利用を予定している住宅ローンは、家が建って登記を済ませてからでないと利用することはできません。

しかし、他に抵当となる資産を持っているのであれば話は別です。その家や建物、土地などを担保とすることで住宅ローンの本審査を受けられるため、住宅ローンの融資金で着工金や中間金を支払うことができます。

5、つなぎ融資を避けて住宅ローンで購入したい時は

着工金や中間金の支払いに充てられるような自己資金が見当たらない、担保となるような他の資産がなくても、やはりつなぎ融資を利用することなく住宅ローンだけで家を建てたいと思う人は多いと思います。

着工金や中間金の支払いに充てられるような自己資金が見当たらない、担保となるような他の資産がなくても、やはりつなぎ融資を利用することなく住宅ローンだけで家を建てたいと思う人は多いと思います。

そのために、考えられる方法を挙げてみました。

(1)「隠し財産」を探してみる

自己資金として真っ先に思い浮かぶのは貯蓄などですが、それ以外の方法でお金を工面できる方法はないでしょうか。

①生命保険の返戻金

多くの人は生命保険に加入していると思いますが、掛け捨てではない生命保険には毎月支払っている保険料が解約返戻金という形で蓄えられています。

解約時に払い戻されるお金という意味で、保険そのものを一時的に解約してつなぎ期間は他の保険に加入、住宅ローン融資実行後に再び生命保険に入り直すという方法で自己資金を増やす方法があります。

もしくは、生命保険会社の契約者貸付制度を利用して、貯まっている解約返戻金の範囲内でお金を借り入れることもできます。この場合、住宅ローンの融資を受けたらその貸し付けを返済します。

②身内などから借りる方法を模索する

両親や親戚などで頼めそうな人がいる場合は身内から一時的にお金を借りると言う方法も考えられます。つなぎ期間だけ必要な資金なので、竣工・登記後に住宅ローン融資を受ければそこから借りたお金を返すことができます。

住宅建築に要する数ヶ月という短い期間なので、他の名目よりはお金を借りやすいかも知れません。

(2)着工金と中間金を待ってもらう

古くから懇意にしている建築会社に依頼する場合は、着工金や中間金を待ってもらうという交渉の余地があるかも知れません。

工務店としては「完成したものの代金を払ってくれない」というリスクを最も警戒しています。もし信頼関係がすでにあるのであれば、住宅ローンの融資実行後に全額決済という契約を交わし、つなぎ融資不要で家を建てられる可能性があります。

まとめ

つなぎ融資の概要や必要性、具体的な流れなどについて解説してきました。

参考:つなぎ融資で運転資金を

しかし、やはり「できることならつなぎ融資不要で家を建てたい」というのが本音だと思います。

この記事では、つなぎ融資不要で住宅ローン融資実行まで乗り切る方法や可能性についても解説してきましたので、余裕のある資金計画にお役立ていただければと思います。

不動産投資の教科書|本当に良質な不動産会社だけをオススメするメディア