不動産投資において自己資金はどれくらいあればよいのだろう……。

これから不動産投資を始めたいと考えている場合、少なくとも数千万円単位の投資になるので、ローンの利用を前提に考えている方が大半だと思います。

いざ不動産投資を始める際に気になるのが自己資金ではないでしょうか。

この記事では、不動産投資を始めるにあたって、

- 自己資金とローン審査の関係

- 自己資金はどれくらい用意すればよいか

- 自己資金ほぼゼロで不動産投資を始める方法

- 自己資金の作り方

などについて、不動産投資をはじめ様々な投資に関する情報を発信するメディア「不動産投資の教科書」が解説します。

不動産投資の自己資金の目安は?

一般的に、物件価格の20%あれば融資を受けやすいとされています。

目次

1、不動産投資における自己資金とローンの関係

自己資金とローンは、深く関係があります。

不動産投資の最大の魅力は、レバレッジ効果を期待できることです。

レバレッジとは、「てこ」のこと。不動産投資のレバレッジ効果は、小さな力で大きな力を生み出せるという「てこの原理」に由来します。

不動産投資におけるレバレッジ効果は、少額の資金で大きな投資効果を生み出せることを意味します。

自己資金が少なくても、大きな投資効果を生み出せるのはなぜでしょうか。

それは、ローンの利用が関係しているのです。

不動産投資においては、不動産という現物資産を担保としてローンを利用すれば、少ない自己資金でも高額の不動産を購入できます。

ローンを利用してこそ、不動産投資は真価が発揮されるといえるでしょう。

2、不動産投資の自己資金はいくら必要?

この章では、「不動産投資を始めるには自己資金をどれくらい用意すれば良いの?」という率直な疑問にお答えします。

(1)自己資金の役割

①自己資金は「ローンの頭金」

自己資金は、いわばローンの頭金です。

不動産の購入には大金が必要になるので、ほとんどの投資家はローンを利用することになります。

ローンの一部を自分のお金でまかなうのが、「自己資金」です。

②担保があっても自己資金は必要

不動産には担保価値があるので、ローンを利用する際には購入物件が担保となります。

「担保があるなら、金融機関も回収できない可能性が低いので自己資金は必要ないのでは?」という考える方もいるのではないでしょうか。

担保があっても、自己資金はなくてはならない存在です。それは、自己資金自体がローン審査に重要な要素となるからです。

では、審査では具体的にどのような要素となるのでしょうか。

③自己資金は「投資家の属性や本気度」の判断基準

自己資金には、単に物件購入費用の一部をまかなうだけではなく、投資家の属性や本気度を示すという役割があります。

属性とは、返済能力がある人なのかどうかを判断するための各要素です。

主に年収や職業、年齢などで判断されますが、そこに自己資金も重要な位置を占めています。

自己資金を多く用意できる人はお金を貯めることができる人と判断され、ローンの審査に有利となります。

お金を貯められる人というのは、お金の管理ができる人のこと。お金の管理ができる人 = 返済能力が高い人とみなされる可能性が高いのです。

自己資金が多ければ、不動産投資に対して本気度が高いとも判断されるでしょう。

(2)自己資金の目安は「物件価格の20%」

一般的に融資がつきやすい自己資金の目安は、「物件価格の20%」とされています。

たとえば、1500万円の物件の場合、自己資金は300万円を目安にするとよいでしょう。

物件価格の20%の自己資金が確保できたら、不動産投資のはじめ時です。

(3)自己資金の絶対数値は最低300万円

前項(2)では、物件価格に対する自己資金額の目安を20%と述べました。

自己資金の絶対数値としてもうひとつお伝えしたいのは、自己資金として最低300万円を用意すべきということです。

物件価格が安いと、20%にあたる金額が300万円を下回ることもあります。

そのような場合でも、最低300万円は用意しておけば、ローン審査が通りにくいということはないと考えられます。

(4)年収「700万円以上」あれば審査に有利

これから不動産投資を始めようと考えている方の多くは、現在の収入にさらに上乗せして収益を得たいと考えているのではないでしょうか。

年収は、ローン審査において極めて重要な判断材料です。年収が高ければ高いほど審査にパスしやすくなるのは当然のことでしょう。

不動産投資を始めたいと考えている方々は、年収500万円から700万円という方が多いかと思います。

結論として、700万円の年収があればローン審査にはかなり有利な水準です。多くの金融機関で、審査にパスできる可能性が高いでしょう。

微妙なのは500万円前後の水準です。

過去に金融事故などがなくても、年収500万円前後だと、金融機関によっては審査に通らない場合があるため注意が必要です。

(5)自己資金1000万円以上ではレバレッジ効果が薄れてしまうというリスクが

1000万円以上の自己資金があれば、多くの金融機関で審査にパスできるでしょう。

しかし、自己資金が多すぎる方の場合は、別の心配をしなくてはなりません。

その心配とは、レバレッジ効果が薄れてしまうことです。

物件購入価格の大半を自己資金でまかなうとローン返済は楽ですが、肝心のレバレッジ効果が薄れて利回りが低下してしまいます。

このような状況を回避するために、自己資金を敢えて融資に通りやすい金額に抑えて物件を購入する方法があります。

また、REITや不動産私募ファンドといった、間接的な不動産投資に参入する方法も一考です。

REITは不動産投資信託のことで、私募ファンドは特定の大口投資家向けに提供されてきた不動産ファンドです。

REITについては「不動産投資信託で始める、資金10万円以下からの本格的な資産形成」にて解説しています。

不動産私募ファンドについては「【徹底解説】不動産ファンドとは?定期預金を280倍にする方法」にて解説しています。ぜひ両方併せてお読みください。

3、自己資金が用意できなくても不動産投資は可能!ただしリスクに注意

300万円以上の自己資金を用意できなくても、自己資金が10万円ほどあれば、区分マンションに限り不動産投資が可能です。

しかし、「フルローン」と呼ばれる自己資金10万円程度での不動産投資にはリスクがあります。

自己資金10万円から始める不動産投資のデメリットやリスクについて、解説します。

(1)自己資金10万円程度での不動産投資はローン返済額が増える

自己資金は最低でも300万円を目安に確保すべきとお伝えしました。

最低でも300万円の自己資金なんて用意できないので、「自分には不動産投資は無理なのだろうか……」とがっかりされる方もいるのではないでしょうか。

自己資金は返済しなくても良いお金です。自己資金が多いほどローン返済は楽になり、不動産投資のキャッシュフローも改善します。

自己資金10万円程度で、残りを全額ローンでまかなうということは、それだけ返済額が大きくなることを忘れないでください。

(2)融資審査が通りにくい

自己資金がないことによる一番のデメリットは、融資審査に通りにくくなることです。

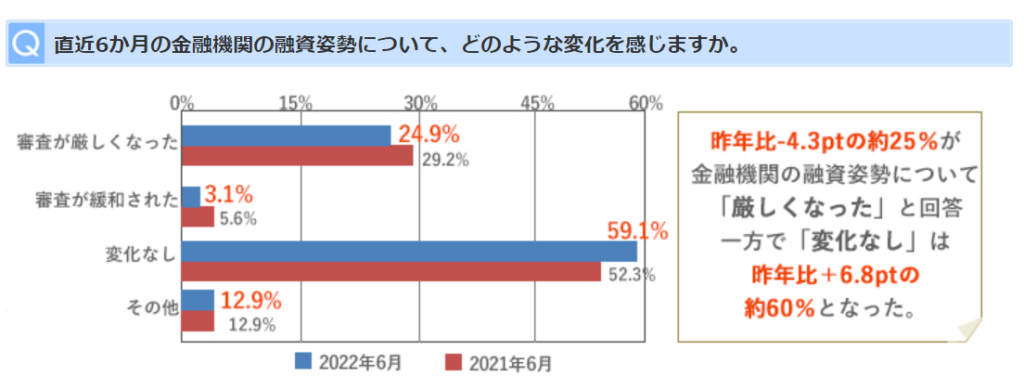

野村不動産の不動産投資サイト「ノムコム・プロ」のが行った調査の中には、次のような金融機関の審査に関するデータがあります。

出典:ノムコム・プロ

出典:ノムコム・プロ

投資家を対象にしたアンケートによると、数年前からローンの審査は厳しくなっており、最近も厳しい傾向に変わりないことがわかります。

ただでさえ融資環境が厳しくなっている現在において、フルローンでの不動産投資の実現可能性はかなり低くなっているといえるのです。

(3)キャッシュフローが少なくなる

次に自己資金ほぼゼロから始める不動産投資で意識しておくべきデメリットは、キャッシュフローの悪化です。

ローン利用額が大きくなるということは、毎月のローン返済額が大きくなるということです。

そのため、投資家にとっての手残りであるキャッシュフローが少なくなります。

「キャッシュフローが少なくても、不動産投資による利益が減る程度のことはなんとかなるのでは?」と思う方もいらっしゃるかもしれません。

しかし、そんなことはありません。その理由を次項で解説します。

(4)キャッシュフローが少ないことによるリスク

①不動産投資はシミュレーションどおりになるとは限らない

不動産投資を始めるにあたって、事前にシミュレーションをします。

想定家賃から費用経費を差し引いてキャッシュフローを計算して、それが黒字になる見通しが立てば物件の購入を決断しましょう。

しかし、シミュレーション通りになるとは限らないのが、不動産投資のリスクです。

- 空室率が想定以上に高くなってしまった

- 想定外の設備故障や劣化によって修繕費が高くついた

- 家賃滞納によってキャッシュフローが悪化した

などなど、不動産投資のリスクが顕在化した時に自己資金がほぼゼロだとダメージが直撃します。

自己資金には、不動産投資のリスクへの備えという意味合いもあるのです。

②不動産投資以外の事情で現金が必要となった場合にすぐに売却できない

不動産投資以外の事情で急に現金が必要になった場合(不慮の事故や病気、突然のリストラなど)も、リスクが直撃する恐れがあります。

「不動産を売却して、現金化させればよいのでは?」と考える方が多いかと思います。

しかし、ローンが残ったままの不動産は抵当権が残っているため、売却できません。

赤字続きだからといって売りたいと思っても、赤字物件ではすぐに売却できないのです。

仮に売却できても、足元を見られてしまうので売却価格はかなり叩かれることを覚悟しましょう。

以上が、自己資金ゼロという状態からスタートしたことで考えられるデメリットとリスクです。

4、数百万円クラスの自己資金を作るための5つのポイント

自己資金は、多い方が何かと有利で安全です。

「でも自分には自己資金がない」という方のために、自己資金に使えるだけのお金を作る方法を5つのポイントを整理して解説したいと思います。

(1)今の支出を徹底的に洗う

収入が劇的に増える予定がない場合、支出を見直しましょう。

まずは、現在の支出をすべてリストアップしてみてください。その中には必ず無駄やその場の勢いで使ってしまったお金があるはずです。

1ヶ月を通じてやってみると、数万円規模で無駄な出費が含まれていたということも珍しくありません。

特に外で飲み歩いたりパチンコをしたりと、「コト消費」が多い方は、節約できる余地がかなりあるはずです。

しかし、こうした支出をすべてなくすというのは非現実的です。

今まで2回行っていたものを1回に抑えるなど、無理のない範囲で節約するように心がけると長続きします。

(2)強制貯金習慣

貯金を作りたい人がよくやる方法として、強制貯金習慣があります。

給料など収入が入ったら、その中の一部を強制的に貯金に回しましょう。

貯金に回したお金は最初から無かったものとして、残りのお金で生活をするというわけです。

この方法は、特に30代以上の人に有効な貯金術だといわれています。20代の頃の給料でやっていけていた実績があるからです。

収入が増えた分を貯金に回しても、最初から無かったことにしやすいでしょう。

毎月5万円を貯金に回すことができれば、年間で60万円です。

単純計算で5年あれば、300万円の自己資金を作ることができます。

(3)固定費の最適化

私たちの生活には、たくさんの固定費があります。

固定費は避けることのできない支出ですが、それをコストカットできれば毎月の節約効果が大きくなります。

数ある固定費のうち、コストカットしやすいものを挙げてみました。

- ATM手数料 → ネット銀行など手数料のかからない口座を利用する

- スマホ料金 → 格安SIMに乗り換えると2千円程度の利用料になる

- クレジットカードの年会費 → 使っていないカードは解約を検討

いかがでしょうか。

おそらく心当たりがあるという方が多いと思います。

簡単に試算してみただけでも、上記の出費をすべて最適化するだけで、毎月2~3万円のお金が浮いてくる計算になりました。

(4)つみたてNISAを活用してしっかり増やす

強制貯金や節約で捻出したお金は、タンス預金や定期預金にしておくだけだともったいないので、資産運用でしっかり増やしましょう。

数百万円のお金を貯める方法としてメリットが大きいのは、つみたてNISAです。

NISAとは、一定金額内であれば運用益が非課税になる優遇制度のこと。

20%を超える運用益への税金がゼロになる点は、NISAの最大のメリットです。

つみたてNISAは年間40万円までが非課税枠で、専用口座を開設したうえで投資信託などで運用することでそのメリットを受けられます。

毎月数万円程度の積立をしながら投資信託を買い進めていくと、株価上昇などによって投資信託自体の値上がりも期待できます。

投資信託は、自己資金作りのペースがより速まるかも知れません。

300万円を作る方法については、「投資信託積立とは毎月5000円の少額投資が老後300万円になる」でつみたてNISAを含むさまざまな方法をご紹介しています。ぜひ参考にしてください。

(5)年に一度は結果の検証と改善を

貯金とは、お金の管理です。

貯金に回せるだけのお金を捻出することも管理術のひとつですが、不動産投資の自己資金作りが順調に進んでいるのかを定期的に検証するのも大切な管理です。

特に、つみたてNISAを使った投資信託での運用は、現在の残高がどうなっているのか、どれだけお金が増えているのかを知るようにしましょう。

少なくとも年に一度はチェックをして、修正するべきところは修正することを習慣づけておくと、お金の管理に対する関心も自然に身につきます。

5、年収が低い、自己資金が少ない人の不動産投資法

「年収が低いから自己資金が作れないし貯金もできない……それでも不動産投資をしたい!」という方が取り得る選択肢を紹介します。

(1)政府系金融機関を利用する

不動産投資に使える事業性ローンは、さまざまな金融機関が取り扱っています。

その名称は「不動産投資ローン」「アパートローン」などさまざまですが、購入物件を担保に融資をするという基本的な形は同じです。

大手メガバンクや地方銀行は大口の投資家を対象としていることが多く、個人投資家が融資を利用するのはハードルが高いでしょう。

そのため、多くの投資家はネット銀行や信用金庫、農協などを利用しています。

ネット銀行や信用金庫、農協などの金融機関も、やはり年収を強く考慮します。年収の低さゆえにローン審査に通らないというケースは多々あります。

そんな場合に検討したいのが、政府系の金融機関です。

具体的には日本政策金融公庫が「国民生活事業」というカテゴリーで不動産賃貸業への融資を行っています。

年収が低くても、比較的審査に通りやすいのです。

日本政策金融金庫の審査が比較的通りやすい理由は、日本政策金融機関が経済の活性化など政治的な目的を達成するためにある金融機関だからです。

民間の金融機関のように、融資で利益を稼ぐことが目的ではありません。

年収は低くても、熱意があって不動産事業を成功させる意欲のある人であれば融資をしていこう、というわけです。

「不動産投資の教科書」には、「日本政策金融公庫の不動産投資ローンを活用するための全知識」で日本政策金融公庫についてかなり詳しく解説しています。

融資攻略のためにも、ぜひご一読ください。

(2)属性をいかせる人は大いに活用する

ローン審査で決め手となるのは、安定的な収入があって返済能力があるかどうかです。

その意味で最も有利な立場にある人は、公務員や経営が安定した企業で働く会社員です。

このような立場の人にとっては、属性がひとつの財産だともいえるので、活用しない手はありません。年収が低くても勤続年数が長いことや、勤め先の信用によって審査に通ることもあります。

不動産投資を始める際には、自分の属性としての「財産」をいかせないか検討してみてください。

(3)アパートではなく区分マンション投資を

2018年、スルガ銀行の個人不動産投資家に対する不正融資が発覚した「かぼちゃの馬車事件」がありました。

この事件が起こる前は、アパートでも区分マンションでも、収入がなかったり自己資金を確保できなかったりした場合の融資が可能でした。

しかし、かぼちゃの馬車事件以降、アパート経営での融資を希望する場合には、一定以上の収入がないと融資を受けられません。

アパートについては自己資金を用意しなければ融資を受けられませんが、区分マンションなら自己資金が10万円程度用意できれば、融資を受けられる可能性があります。

年収が低く、自己資金も用意できない……それでも不動産投資をしたい!という方は、アパートではなく区分マンションを選択しましょう。

まとめ

いかがでしょうか。

今回は、不動産投資を始める際の自己資金について解説しました。

不動産投資における自己資金とローンの関係や、自己資金の目安、自己資金の作り方などについて、おわかりいただけたかと思います。

自己資金とは、単なる物件購入費用の一部ではなく、色々な役割があります。

不動産投資をより成功させるためにも、妥当な自己資金を用意したうえで臨みたいところです。

しかし、年収が低かったり自己資金が十分に用意できなかったりした場合でも、不動産投資は可能です。

自己資金が少ない場合のデメリットやリスクをしっかり理解して、取り組むようにしてください。

今回紹介した、自己資金のための貯金術も参考にしつつ、安心感のある不動産投資を始めましょう。

不動産投資の教科書|本当に良質な不動産会社だけをオススメするメディア

フドウくん