不動産投資は、年金対策としても有効な投資です。

多くの人が老後資金に不安を抱えている今、年金対策として不動産投資が注目されています。

本記事では、年金対策に不動産投資が選ばれる理由や、年金対策を目的とした不動産投資のための基礎知識について解説します。

不動産投資は長期的に運用することで、将来的に毎月の家賃収入が期待できる投資であることから、多くの人が年金対策として不動産投資を始めています。不動産投資を始める際は、物件選びや管理会社選びが非常に重要になります。

目次

1、不動産投資は年金対策になる?

まずは、日本の年金制度の現状や不動産投資のしくみを確認しておきましょう。

(1)年金制度の現状

2019年6月、金融庁の金融審議会 市場ワーキング・グループの報告書で、老後は2,000万円が必要になるとの報告内容が話題になり、「老後2000万円問題」として大きく報道されました。

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」 をわかりやすくまとめると、

- 高齢夫婦の無職世帯の平均的な収支は、毎月約5万円の赤字となっている。この毎月の赤字額は、自身が保有する金融資産より補填することとなる。

- 収入と支出の差である不足額約5万円が毎月発生する場合、20年で約1,300万円、30年で約2,000万円が必要になる。

と記述されています。

参照:https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

日本では少子化が進み、年金財政は厳しくなる一方です。今まで何度も年金制度の改正により給付が削減されており、2022年4月にも受給額の引き下げがなされました。

不動産投資の教科書で2023年3月に行ったアンケートでは、96%の人が老後資金に不安があると回答しており、大多数の人が老後資金に不安を感じていることがわかります。

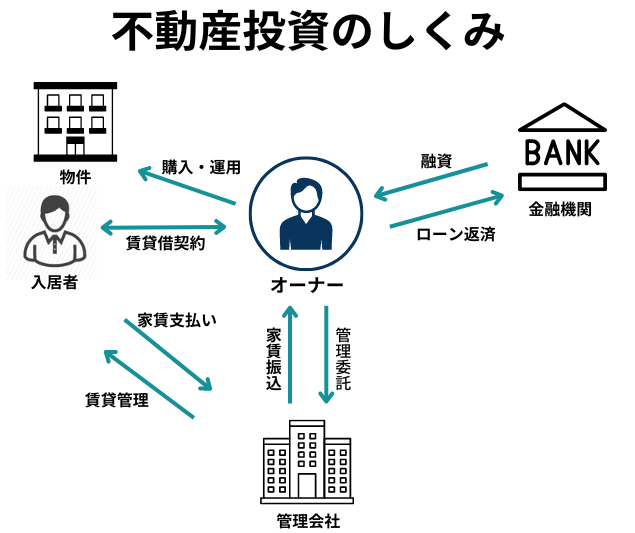

(2)不動産投資のしくみ

現在の不動産投資は、金融機関のローンを利用して物件を購入し、家賃収入でローン返済や諸経費をまかなう方法が一般的です。

ローン完済後には、家賃収入から諸経費を差し引いた金額が手取り収入になるというしくみになっています。

不動産投資は「すぐに儲かる」投資ではなく、不動産を長期的に運用することで、将来的に毎月の家賃収入を得ることが見込まれる投資なのです。

不動産投資が上記のような性質を持つことから、年金対策として不動産投資に興味を持つ人が増えています。

2、年金対策に不動産投資が選ばれる理由

次に、年金対策に不動産投資が選ばれる3つの理由について詳しくみていきましょう。

(1)預金より利回りが高い

年金対策として預金をしている、という人は少なくないでしょう。

1990年代前半までの日本は、現在(2023年6月)よりも金利が高く、5%を超える水準で推移していました。

そのため、かつては預金をしていれば利息で資産が増えていましたが、1990年代後半に低金利時代に突入してからは、金融機関に預金をしてもほとんど増えることがなくなりました。

都市銀行の定期預金金利は、0.002%です(2023年6月現在)。

一方、不動産投資の利回りはどのくらいなのでしょうか。

日本不動産研究所が2022年10月に発表した「不動産投資家調査」によると、ワンルームマンションの表面利回りは、東京の城南地区で3.9%、城東地区で4.1%となっています。

出典:不動産投資家調査

預金をするよりも、効率よく資産を増やすことができるため、年金対策に不動産投資が選ばれているのです。

(2)安定した家賃収入が毎月受け取れる

不動産投資のインカムゲイン(資産を保有することで得られる利益)は、家賃収入です。

家賃収入は、他の投資で得られるインカムゲインと比較して安定しており、毎月受け取ることができるという特徴があります。

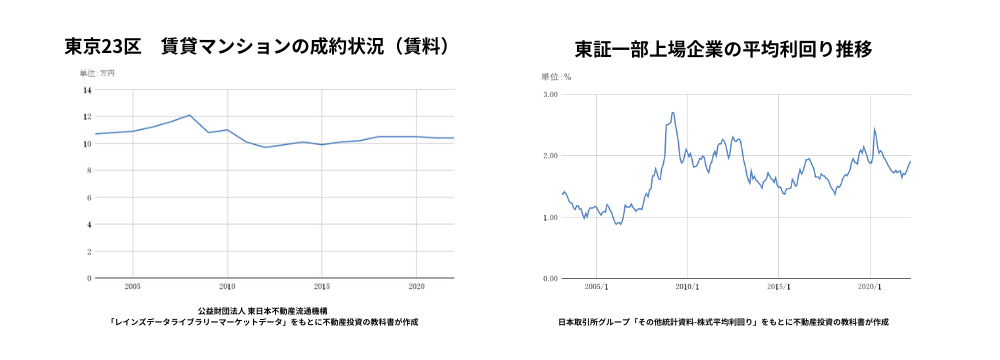

2003年から2022年までの東京23区の家賃推移と、株式投資で得られる配当金の利回り推移を比較してみましょう。

リーマンショックや東日本大震災、コロナ禍と経済に大きな変動があっても、家賃はそこまで大きく変動することはありませんでした。

一方、株式投資のインカムゲインである配当金は、経済情勢や企業の業績により大きく変動することがわかります。

安定した収入を毎月受け取ることができる不動産投資は、年金対策に有効といえるのです。

(3)インフレに備えられる

年金対策に不動産投資が選ばれる3つ目の理由は、不動産投資がインフレに強いことです。

日本では、「物価安定の目標」として消費者物価の前年比上昇率2%という金融政策を掲げています。

参照:2%の「物価安定の目標」と「長短金利操作付き量的・質的金融緩和」

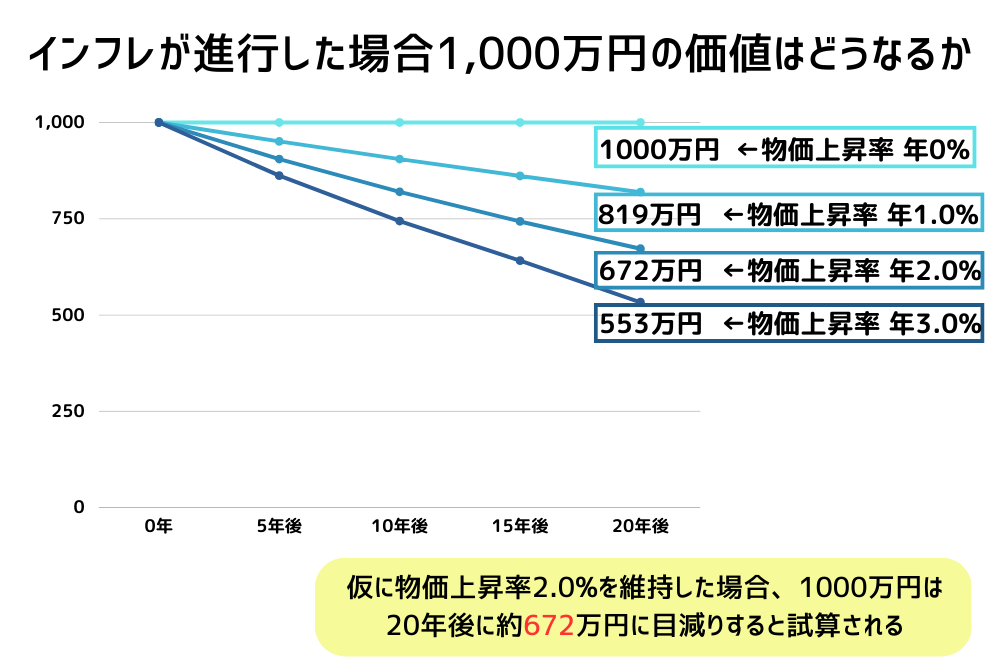

下記のグラフは、0~3%でインフレが進行した場合の、1,000万円の価値の推移を表したものです。

インフレが進むとお金の価値が下がるため、資産の多くを現金で保有していると資産が目減りしてしまいます。

一方、不動産は現物資産のためインフレ下でも価値が下がりにくいという特徴があります。不動産投資を選択することで、インフレが進んだとしても資産価値を守ることができるのです。

3、不動産投資で年金対策する際のポイント

不動産投資は年金対策に有効ですが、失敗してしまうと年金対策どころか資金が減ってしまいます。

この章では、不動産投資に向いている人や、不動産投資で失敗しないためのポイントをお伝えします。

(1)不動産投資に向いている人

不動産投資は、以下のような方に向いています。

- 安定した収入がある

- 勤続年数が長い

- まとまった保有資産がある

- 長期的な視点で物事を考えられる

①安定した収入がある

不動産投資は投資金額が大きくなるため、金融機関のローンを利用することが一般的です。そのため、金融機関からの融資審査が通りやすい会社員(特に上場企業)や公務員、医師、士業のような安定した収入がある人は不動産投資に向いています。

高収入でも歩合制で毎月の収入が安定しない人や、クレジットカードや携帯電話の分割払いを延滞したことがある場合は審査に通りにくいため、留意が必要です。

②勤続年数が長い

勤続年数が長いことも、収入が安定しているという評価につながります。目安として3年以上勤続していると、融資に通りやすいでしょう。

③まとまった保有資産がある

預貯金や株式などの資産を多く保有している人は、返済能力があり、計画的に資産形成ができる人とみなされます。

④長期的な視点で物事を考えられる

前述したように、不動産投資は不動産を長期的に運用して、家賃収入や売買差益を得る方法が主流となっています。

また、他の金融商品に比べて流動性が低く、売却先が決まってもすぐに現金が手に入るわけではありません。

長期的な視点で、修繕計画や資金計画を立てられる人に向いているといえます。

(2)不動産投資のリスクを理解する

不動産投資には、特有のリスクがあります。不動産投資のリスクを理解しておきましょう。

①空室リスク

空室は、不動産投資最大のリスクといわれます。

空室になると、その物件からの家賃収入が0になり、ローンの残債がある場合は別の収入や資金からローンを支払わなければならないからです。

空室リスクを回避するには、退去があっても次の入居者がすぐ見つかる物件を選ぶことが重要です。

②家賃下落リスク

家賃下落は、建物の老朽化や賃貸需要の低下が原因となって起こります。家賃が下落すると、家賃収入が減ることになります。

建物の老朽化は避けることができないため、家賃下落は自然に起こるものです。

しかし家賃下落は、

- 賃貸需要が今後もあり続ける物件を選ぶ

- 物件管理を適切に行う

ことで抑えられ、場合によっては家賃が上がることもあります。

③価格下落リスク

不動産価格は家賃と連動する傾向にあり、家賃下落が不動産価格の下落に影響します。

そのため、家賃下落を避けるポイントをおさえることが、価格下落を防ぐことにつながるのです。

不動産価格は、経済情勢や金融政策にも左右されます。物件購入前に、様々なパターンを想定したシミュレーションをしておきましょう。

④金利上昇リスク

金融政策の転換により金利が上昇すると、ローン返済額が増えるため、不動産投資の収益性が下がります。

また、ローン返済額が増えることで不動産を購入する人が減り、不動産価格は下がる傾向にあるのです。

金利が上昇した際には、繰り上げ返済や借り換え、売却といった対処法があります。

したがって、購入後もしっかりフォローしてくれて、返済計画についても相談できる不動産投資会社をパートナーに選ぶことが大切です。

(3)賃貸需要が下がらない物件を選ぶ

賃貸需要が下がらない物件には、以下の特徴があります。

- 人が集まり続けるエリア

- ターミナル駅までアクセスしやすい

- 駅から近く、生活利便性が高い

- 物件の間取りや設備がニーズに合っている

- 供給できる土地が少なく、希少性が高いエリア

賃貸需要の調べ方についての詳細は、「賃貸需要の高い物件とは?不動産投資を成功させる賃貸需要の見極め方」をご覧ください。

(4)不動産投資会社の選び方

不動産投資会社には、それぞれ得意分野があり、取り扱う物件の種類も異なります。

まずは、本やインターネットである程度知識を身につけてから、不動産投資会社を探すことをおすすめします。

営業担当者から知識がないと思われると、悪徳な不動産投資会社の場合はカモにされてしまう可能性が高くなるからです。

また、面談をする際は1社のみで終わらせず、少なくとも3社の営業担当者と面談することで会社や物件を比較検討でき、失敗を防ぐことにつながります。

「不動産投資会社を比較するポイントは?10社の特徴・実績も紹介」では、取り扱う物件ごとに10社を比較できます。ぜひ参考にしてください。

4、年金対策以外の不動産投資のメリット

不動産投資には、年金対策以外にもメリットがあります。詳しくみていきましょう。

(1)生命保険の代わりになる

原則、不動産投資ローンを契約する際には、団体信用生命保険に加入します。

団体信用生命保険は「団信」と呼ばれ、保険料はローンの利息に含まれています。

ローン契約者が死亡または高度の障害状態になった際に、ローンの残債が保険金から支払われるしくみです。

ローン契約者に万が一のことがあった場合に、家族に資産を残すことができるため、生命保険の代わりになるといわれています。

(2)節税になるケースがある

不動産投資をすることで、所得税・住民税・相続税が節税になるケースがあります。

①所得税・住民税

不動産収入から諸経費を差し引いた「不動産所得」がマイナスだった場合、給与所得と損益通算することができ、課税額が少なくなることがあります。

不動産投資は、購入時にかかる経費が高額になるため、初年度は不動産所得が赤字になるケースが多くなります。

所得税・住民税は課税額により金額が決まるため、結果節税になるというしくみです。

②相続税

相続税は、一定以上の財産を相続した場合にかかる税金のことです。

不動産の相続税評価額は、現金や預貯金よりも低く、土地は現金の8割、建物なら7割程度になります。

不動産で相続する方が、現金で相続するよりも相続税を抑えることができます。

(3)融資を受けて始められる

不動産投資は、投資資金を借入できるという特徴があります。

つまり、ローンを活用し返済を家賃でまかなうことにより、少ない自己資金で大きな資産を築くことができるのです。

また、投資金額が大きくなることで、得られる収益もその分大きくなります。

(4)運用に手間がかからない

不動産を運用する際に必要な物件管理は、大きく

- 建物管理(清掃、修繕対応)

- 賃貸管理(入退去対応、家賃回収)

に分けられますが、どちらも管理会社に委託するのが一般的です。

株式投資やFXのようにチャートやニュースをこまめにチェックする必要がなく、ほとんど手間をかけずに運用できる点がメリットといえます。

不動産投資で年金対策するためのQ&Aまとめ

(1)物件の収益性は、利回りを見て判断していいですか?

利回りは、物件の収益性を測る指標としてよく用いられますが、利回りだけで物件を判断すると、失敗する可能性が高くなります。

高利回りな物件は、家賃が相場よりも高く設定されていたり、建物の管理費や修繕積立金が安いという理由で利回りが高くなっていることがあります。

利回りの高さはリスクの高さと比例するため、利回りだけで物件を判断せず、長期的な目線で資産価値の高い物件を選ぶようにしましょう。

不動産投資の利回りについて解説した記事も併せてご覧ください。

(2)不動産はなぜ流動性が低いの?

投資における流動性とは、投資対象の換金の容易さを表す要素のことです。

不動産は、株式のように取引市場がなく、売却時には買い手を探したり、売却の手続きが必要になるため、3カ月〜6カ月程度かかります。

株式や外国為替に比べ流動性が低い、つまり換金までに時間がかかる投資対象です。

(3)余剰資金について具体的に教えてください。

よく「投資は余剰資金で」といわれますが、余剰資金の捉え方は人によっても異なります。一般的には、生活費や非常時を想定し残しておくお金を差し引いた資金で、当面使う予定がないお金のことをいいます。

余剰資金を資産運用する際は、自身のライフプランや子どもにかかる費用なども考慮しましょう。

まとめ

この記事では、不動産投資が年金対策に有効であるといえる理由について解説しました。

不動産投資は多くのメリットがある一方、選択を間違えると失敗に直結してしまいます。リスクを最小限に抑え、年金対策をするためには、経験者に相談してから始めることが失敗回避策になるのです。

不動産投資の教科書では、現役の投資家に相談できる「セカンド・オピニオンサービス」を提供しています。

セカンド・オピニオンでは、

- 買っていい物件なのかわからない

- 提案された物件を不動産投資経験者に見てもらいたい

といった相談ができます。

セカンド・オピニオンを担当するのは編集部に在籍する現役の不動産投資家なので、不動産投資会社で聞きにくいことも聞けますし、物件を提案されることもありません。

多くの投資家に知ってもらいたく、現在無料で相談できます。ぜひご利用ください。