アパートやマンションを購入して、賃貸経営を始めてみたいとお考えですか?最近の事例では、サラリーマン大家として資産家の出身でなくても新たに賃貸経営に参入する人も多くなっています。

老後資金として、突然のリストラや病気などで働けなくなった時のリスクヘッジとして、さらには節税対策として、賃貸経営が持つさまざまなメリットに期待する部分は大きいと思います。

そこで、「不動産投資の教科書」では賃貸経営を始めてみたい方のために必要な情報として、 オーナーの失敗成功事例、3つの「選び」と6つの「始め方ステップ」、そして7つの「NG」をまとめましたので、ぜひご一読ください。

目次

1、賃貸経営で月30万円を手に入れたオーナーの事例

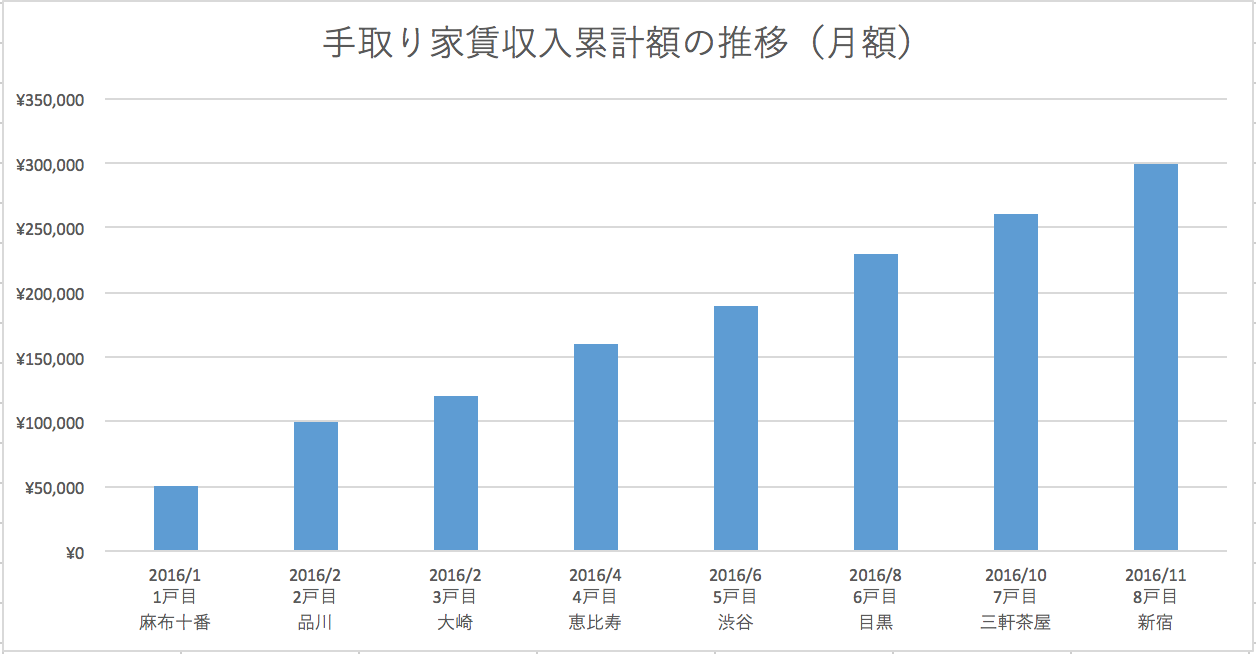

鳥海蒼汰さん(仮名)

- 年齢:31歳

- 年収:1,200万円

- 勤務先:大手保険会社

鳥海さんは大手保険会社のサラリーマンです。年収が上がるにつれ、税金ばかり上がって手取りがほとんど変わらないことに気づき、手取りを増やしたいということで投資を検討し始めました。職業柄から投資商品全般に詳しく、本業がかなり忙しいことから、手間がほとんどかからない不動産投資が自分に適していると感じ、始めることにしました。

最初は頭金100万円をだし、麻布十番にある2,100万円の中古マンションを購入しました。わずか1年のうちに8戸のマンションを購入することができ、今月の家賃手取り額は「30万円」になります。

5年後に20物件を所有し、年間家賃手取り額「1,000万円」を目標にしています。

2、賃貸経営の3大効果

(1)賃貸経営とは何か

賃貸経営とは、投資用不動産を購入してその不動産から得られる賃料収入を得る事業のことです。アパートの大家さんはその典型的な存在で、所有しているアパートに入居している人から家賃収入を得て、そこからアパートを維持管理する費用を差し引いた分が大家さんの収益となります。

アパート以外にもマンションやテナントビル、駐車場なども賃貸経営の対象に含まれますが、土地や不動産を持っていない人がゼロからのスタートで参入するとなると、前者のアパートやマンションを投資対象とするのが最も現実的でしょう。

その事情を踏まえて、この記事ではアパートやマンションを購入して、それを活用した賃貸経営にテーマを絞りたいと思います。

(2)賃貸経営のメリットと3大効果

収益物件を活用した賃貸経営には、そのメリットとして有名な3大効果があります。

1:年金効果

賃貸経営が持つメリットとして、最もクローズアップされるのが年金効果です。不動産収入は実質上の不労所得なので、老後資金の足しにすることができます。老後になる前であっても病気や怪我、リストラなどさまざまなリスクに直面しても賃貸経営から得られる不労所得が生活を支えてくれます。

公的年金の危機が叫ばれて久しいですが、そんな時代だからこそ賃貸経営の年金効果に対して熱い視線が注がれています。

2:保険効果

生命保険に加入する目的は、収入減少のリスクヘッジです。賃貸経営は融資を利用することによって、「団体信用生命保険」に加入することができることから、生命保険と同等の効果が得られることも有名です。

賃貸経営をするためには収益物件を所有する必要がありますが、この収益物件は一家の大黒柱が亡くなったとしても残ります。家主が亡くなったからといって入居者が退去するわけではないので、家賃収入がなくなることもありません。

この効果に着目をして、生命保険に加入する代わりに賃貸経営を選択する人もいます。ローンを組んで収益物件を購入する場合、保険料をローン返済に回しつつリスクヘッジができ、さらに不動産という資産が残ることは大きな、メリットと言えるでしょう。

3:節税効果

賃貸経営には、節税効果もあります。そのカラクリは「不動産だと評価額が低くなる」ことと、「賃貸不動産だとさらに評価額が低くなる」という税制にあります。相続税の節税を目的としてアパートを購入する人もいるほどで、賃貸経営の節税効果は近年相続対策としても注目を集めています。

その鍵を握るのが相続時積算課税という制度で、この制度についての詳細は「相続時精算課税制度とは?相続税を節税するために知っておくべき6つのこと」で解説しています。

また、不動産所得を損益通算することにより、確定申告で税金還付を受けることも可能です。

例えば、家賃収入が300万円あり、固定資産税やローンの返済、管理費用などの経費が280万円だったとしましょう。実際のお金の動きは、20万円の黒字となります。

しかし、確定申告では「減価償却費」として物件価値の低下を経費計上できるので、帳簿上は赤字になることがあります。仮に20万円の赤字になったとすれば、実際は20万円の黒字であっても20万円の赤字と申告できます。会社員として働いているなら、給与所得などと合算することで所得税や住民税の還付を受けられ節税となるのです。

ここでは3大効果として特に大きなメリットをご紹介しましたが、賃貸経営には他にもこんなメリットがあります。

- ローンを活用すれば少額からでも高い利回りが期待できる(レバレッジ効果)

- 定期預金などの投資よりも総じて高利回り

これだけを見るとバラ色に見える賃貸経営ですが、もちろんデメリットやリスクもあります。それを知っておくことも非常に大切なので、次項で解説します。

(3)賃貸経営のデメリットやリスク

賃貸経営をするためには、投資対象となる不動産を購入する必要があります。ご存知の通り不動産は高額商品なので、それゆえのリスクがあります。

主なリスクを時系列で並べると、「購入時」「所有時」「売却時」に分けられます。「不動産投資の教科書」には、それぞれの時系列で14のリスクをまとめた記事があります。「不動産投資で失敗しないために知っておくべき10個のリスクまとめ」をお読みいただくと、より理解を深めていただけると思います。これらのリスクを踏まえた上で賃貸経営をすることが有効なリスク管理につながるので、ぜひお読みください。

(4)実はとても重要な出口戦略

賃貸経営という言葉のニュアンスから、家賃収入だけが収入源であるようなイメージを持たれる方も多いのですが、実はそうではありません。賃貸経営には必ずいつか終わりがあり、その時の出口戦略が成功してはじめてその物件における賃貸経営が成功したと言えるのです。

出口戦略とは、収益物件をいかに有利に売却するかという戦略です。

家賃総収入 + 売却価格 - 購入価格 - 必要経費 = 賃貸経営の収支

この計算式において、最終的な収支がプラスになることが「成功」なので、売却価格が低すぎると家賃収入の利益を吹き飛ばしてしまい、その賃貸経営は失敗したことになってしまうのです。

賃貸経営は、購入から売却まで全ての流れをトータルした成功を目指しましょう。

3、失敗事例に学ぶ「こんな賃貸経営はNG」7選

不動産を商材とする賃貸経営は投資金額が大きくなるだけに、失敗してしまった時のダメージも大きくなります。初めて賃貸経営に参入する初心者の方にとっての失敗は一層影響が大きくなるので、「成功すること」よりも「失敗しないこと」に関心を払うべきだと思います。

事業としての賃貸経営はとても歴史が古く、これまでにたくさんの人が取り組んできているため失敗例も無数にあります。特に賃貸経営初心者にありがちな失敗例をピックアップして、同じ失敗をしないように学べる部分を探ってみましょう。

(1)資金計画が甘い

賃貸経営で得られる収入は家賃収入ですが、その家賃は入居者があって初めて支払われるものです。サブリース契約でない限り、入居者がいなければ家賃収入はゼロです。購入時に入居者がいた収益物件だからと言って、いつまでも空室にならない保証はどこにもありません。

高い稼働率を想定した資金計画で経営をスタートさせたものの、思っていた以上に稼働率が低く期待利回りが得られずローン返済に行き詰ってしまうのは、とてもありがちで最悪のパターンです。

(2)家賃は下がり、コストは上がることを想定できていない

賃貸経営を始めた当初は順調に収支が順調に推移していたとしても、不動産物件の宿命として時間の経過とともに家賃は下がっていきます。その一方で、修繕費などのコストは上がっていきます。当初は黒字経営ができていたものが、特に入居者など状況の変化がないのにやがて収支が悪化して赤字になってしまったというのは、この両者の関係が逆転したからです。

家賃は下がるもの、コストは上がるもの、という前提を持っておけば、適切な時期に売却するなどの出口戦略を描くこともできますし、購入時の物件選びにも考慮することができます。

(3)「自己資金ゼロ」の話に、本当に自己資金ゼロで乗った

自己資金を全く持たずゼロからでも不動産投資が始められるという触れ込みの広告を目にすることはよくありますが、実はゼロではありません。物件購入は全額をローンでまかなえたとしても、費用はローンに含むことができず、結果として持ち出しになります。

そもそも、自己資金ゼロから不動産投資を始めるという考え自体が無謀と言わざるを得ないので、ローンを利用するといっても一定以上の自己資金がないと後々の賃貸経営が苦しくなるという大前提を忘れないようにしましょう。

(4)修繕費を甘く見ている

アパートやマンションの美しい外観や住宅としての性能を保つには、メンテナンスが欠かせません。エアコンや給湯器のメンテナンスといった日常的なものに加えて、10年単位の周期で行う大規模修繕に備えて費用を積み立てておかなければなりません。

物件が古くなってくると、それに比例するように修繕費も高くなります。そのことを計算に入れて計画的な積み立てをしておかないと、いざ必要になった時に借り入れることになり、余計なコストが発生して経営を圧迫します。

(5)滞納金が後で発覚した

購入する収益物件については、物件の下見はもちろんのこと権利関係や条件、その他の状況についてもしっかりと確認しておく必要があります。こうした確認を怠ったことで起きるのが見えない部分の不具合や破損とよく言われていますが、これ以外にも確認漏れによるトラブル事例があります。

それは、管理費や修繕積立金の滞納です。こうした費用は区分所有者が支払うべきものですが、購入時の売主(前の所有者)が滞納をしたまま購入すると、それも含めて買主が支払う義務を負います。

購入前にそれが分かっていれば物件価格から差し引くなどの交渉余地もあるのですが、購入後は確認を怠った責任があるため、誰も補償してくれません。

(6)金利が上昇して苦しくなった

現在、日本の金利はゼロ金利を通り越してマイナス金利と呼ばれる超低金利が続いています。その恩恵は住宅ローンや不動産投資ローンを利用する人にも波及しており、以前では考えられなかったような低金利で融資を受けることができます。

しかし、この状況が未来永劫続くという保証はありません。過去に景気と金利はリンクしながら振り子のように変動し続けてきたので、今後の景気によっては金利が上昇する可能性は十分あります。変動金利型のローンを利用している人にとって、今は超低金利で返済しやすい状況なのでメリットを感じられると思いますが、この金利が上昇すると状況は一変します。

金利上昇に備えるキャッシュフローを確保するなど、賃貸経営に資金的なゆとりを持たせることは色々な意味でとても重要です。

(7)管理手数料をケチったばかりに大損をした

大量の物件を所有している大口の不動産投資家であれば考える余地はありませんが、賃貸経営の初心者であれば所有物件も少なく自分で管理できるのでは?と思えるかも知れません。物件のメンテナンスを行って家賃の振り込みをチェックするだけであれば、確かにオーナー自身でもできるでしょう。

しかし、賃貸経営とはそんなに単純なものではありません。家賃の滞納や住民のトラブルなど、人的な管理も仕事のうちですが、性格によってはこうした業務に負担を感じる人も多いのではないでしょうか。そんな時に頼りになるのが管理会社なので、ある程度は保険を掛けたというつもりでプロの管理会社に任せるのが得策です。

4、賃貸経営を始めるため3つの「〇〇選び」

所有物件がないゼロの状態から賃貸経営を始めるまでの流れには、3回の選定作業があります。それぞれの作業で何を選ぶかによってその後の賃貸経営が大きく変わるので、3つの「〇〇選び」で大切なことをまとめました。

(1)物件選び

賃貸経営をするにあたって最大にして唯一の商材は物件です。アパート、マンションのいずれであっても入居者に魅力が伝わりやすい物件であることが理想です。空室になると家賃収入が途絶えるだけでなく固定資産税などの維持費が発生するのでゼロではなくマイナスになってしまいます。

「不動産投資の教科書」としても、賃貸経営における物件選びについてはとても重視しており、いくつかの記事で選び方やポイント、失敗しないコツなどを解説しています。

物件選びの基本については「収益物件とは?不動産投資で利益が得られる物件選びのコツ」の記事を、さらに実践的に自分の賃貸経営に合った物件選びにも踏み込んだ「不動産投資の物件選び!失敗しないために知っておきたい4つのこと」をお読みください。

(2)不動産業者選び

賃貸経営を始めるための物件購入では、必ず不動産業者との関わりがあります。物件選びにおいても不動産業業者に相談をしたり、提案を受けることも多々あります。このように不動産業者を良きパートナーとすることは、賃貸経営の成否にも深く関わってきます。

不動産業者の選び方としては会社の規模や実績などデータとして判断できる要素だけでなく、担当者との信頼関係など人間的な要素も大きな意味を持ちます。

「不動産投資の教科書」が厳選した不動産投資会社をご紹介している「あなたの不動産投資をサポートしてくれる投資会社TOP20 」から選ぶのもひとつの手です。

(3)管理会社選び

賃貸経営が始まったら、物件の管理は管理会社に任せるのが一般的な形です。それは一棟もののアパートやマンションだけでなく区分所有物件の場合でも同様です。賃貸経営は長期的な視野で行うものなので、管理会社選びの影響も長期に及びます。

購入した収益物件によってはある程度管理会社が紐づけられていて決まってくるケースもありますが、自分で選ばなければならないケースもあります。管理会社と一口に言っても大手や地元密着型など種類も多種多様なので、失敗しないためにも「大手?地元密着型?間違いのない賃貸管理会社の選び方・見極め方」で解説しているポイントをしっかりとチェックしてください

5、賃貸経営の具体的な始め方6つのステップ

実際に賃貸住宅の準備をして賃貸経営を始めるためには、具体的にどんなことをすれば良いのでしょうか。その大まかな流れや手続き、必要なものについてまとめました。

(1)目的の明確化と自己分析

今、検討している賃貸経営の目的は何でしょうか?それを自問自答してみて、まずは目的を明確化してください。「老後の備え」「インフレ対策」「現物資産を持っておきたい」などなど、色々な目的が考えられますが、ご自身の賃貸経営に期待する部分や目的を明確化します。

もうひとつ、賃貸経営を始めるにあたってどれくらいの自己資金があるのか、どの程度の規模の投資を考えているのかということも、最初に情報を整理しておきましょう。これらのポイントを整理すると、戦略の基本となります。

基本的な戦略により、どのエリアで賃貸経営をするのか、どんな物件を運用するのか、どんな人をターゲットにするのか…などの方向性が定まってきます。

次項に続く賃貸経営の準備では、パートナーとして選んだ不動産業者にこうした方向性を伝えておくと話がスムーズです。

(2)パートナー業者選びと物件選び

どのエリアに、どんな物件を購入して賃貸経営を始めるかを決める作業は、同時に「どの不動産業者から物件を購入するか」を選ぶ作業でもあります。

(3)物件の購入

購入する物件が決まった段階で、実際に必要なものがでてきます。購入費用をどこから用意するかによって必要なものが異なりますが、多くの場合は自己資金とローンの組み合わせで購入費用を用意することになると思いますので、その場合は自己資金と、不動産投資ローンの審査のための書類が必要になります。

(4)管理会社を選定

購入した収益物件を自分で管理する場合を除き、物件の管理は専門の管理会社に委託することになります。賃貸経営初心者であれば無条件に管理会社に任せることを強くオススメしますので、管理会社を選ぶステップに進みます。

購入する物件による事情や、購入に関わった不動産業者との関係など、さまざまな事情が絡むので、長い付き合いになることを前提に付き合いやすい管理会社であることが望ましいでしょう。

委託する管理会社が決まったら、管理契約を交わします。

(5)税務署に開業届を提出

賃貸経営は個人事業に該当するので、新規に始めるにあたって税務署に開業を届け出る必要があります。「個人事業の開業・廃業等届出書」を管轄の税務署に提出します。この届出書は、国税庁のホームページにひな形があります。

(6)入居者を募集する

物件の準備が完了し、税務署に開業届を提出したらいよいよ賃貸経営の事業開始です。すでに入居者がいる場合はその限りではありませんが、入居者の募集活動を行います。

この募集活動はリーシングといって、パートナーとなる不動産業者選びによってその結果が大きく変わってきます。特に賃貸経営初心者の場合、募集活動を自分で行うのは不可能に近いので、不動産業者の募集活動に委ねることになります。

このリーシングにあまり熱心ではない業者はそもそも購入時から選ぶべきではありませんが、賃貸経営を始めてから熱心さに欠けると判断した場合は、別の業者に依頼するのもアリです。空室率が高いことは賃貸経営に重大な影響を与えるので、入居者をいかに募集できるかという点にはシビアであるべきです。

ライフアドバンスは、東京都心を中心とした一都三県に特化した不動産会社です。若い女性や若者に人気の不動産賃貸情報を検索することができ、賃貸経営の参考になる情報もあるでしょう。

6、賃貸経営に必要な費用や税金

(1)賃貸経営の初期費用

既存の所有物件を持たない人が賃貸経営を始めるには、以下の費用が必要です。

- 物件購入費用

- 仲介手数料

- 司法書士報酬

- 融資手数料(ローンを利用する場合のみ)

サラッと並べているので同じような金額の規模に見えてしまいますが、この中で圧倒的に高額なのが物件購入費用です。区分マンションや木造アパートで数千万円、RC造の一棟ものになると億単位になることもあります。

賃貸経営初心者の方は多くが融資を利用することになると思いますので、その場合は4番目の融資手数料も費用として計算に入れておく必要があります。物件購入費用以外の諸費用については、SUUMOの情報によりますと、新築物件では物件価格の3~7%、中古物件では物件価格の6~10%がかかると言われています。

例えば、3,000万円の物件を購入する場合、自己資金の相場が10%~20%とすると300~600万円、諸費用が8%~10%として240~300万円となります。合計すると540~900万円が3,000万円クラスの物件を購入した上での賃貸経営に必要な初期費用の目安です。

(2)賃貸経営のランニングコスト

賃貸経営を始めた後に必要となるランニングコストとして考えられるのは、主に以下の費用です。

- ローン返済

- 管理手数料

- 修繕費積立金

管理手数料とは、管理会社に支払う報酬のことです。自分で管理するという場合は不要ですが、賃貸併用住宅などご自身が所有物件に住む場合でない限りは実質的に難しいでしょう。管理手数料については、おおむね家賃回収額の3~5%程度が相場となっています。

修繕費積立は所有している物件によって定められているので、その所定の金額を毎月支払います。

(3)税金

賃貸経営に関連する税金は、3つの時系列に分類されます。時系列順に並べると、「物件購入時」「賃貸経営時」「売却時」となります。「不動産投資の教科書」には、この3つの時系列で必要になる税金をまとめた「不動産投資において知っておくべき8つの税金と節税方法」という記事があります。それぞれの税金について、節税できるかどうかの可能性についても触れていますので、ぜひご一読ください。

まとめ

いわゆる資産家や不動産に詳しい人ではなく、ごく普通のサラリーマンの方が賃貸経営を始めるために必要なことやその現実味について、ここまで解説してきました。「これなら自分にもできるかも」「やっぱり無理」など、その感じ方はそれぞれだと思います。

賃貸経営は収益物件を購入して家賃収入を得るもの、というほど単純なものではないことがお分かりいただけたと思います。リスクもかなりありますが、依然として不動産投資に参入する人が増えている状況を見ても賃貸経営に大きな魅力があるのは間違いありません。

この記事の情報が、そんな不動産投資の世界へさらに関心を持っていただけるきっかけになれば幸いです。