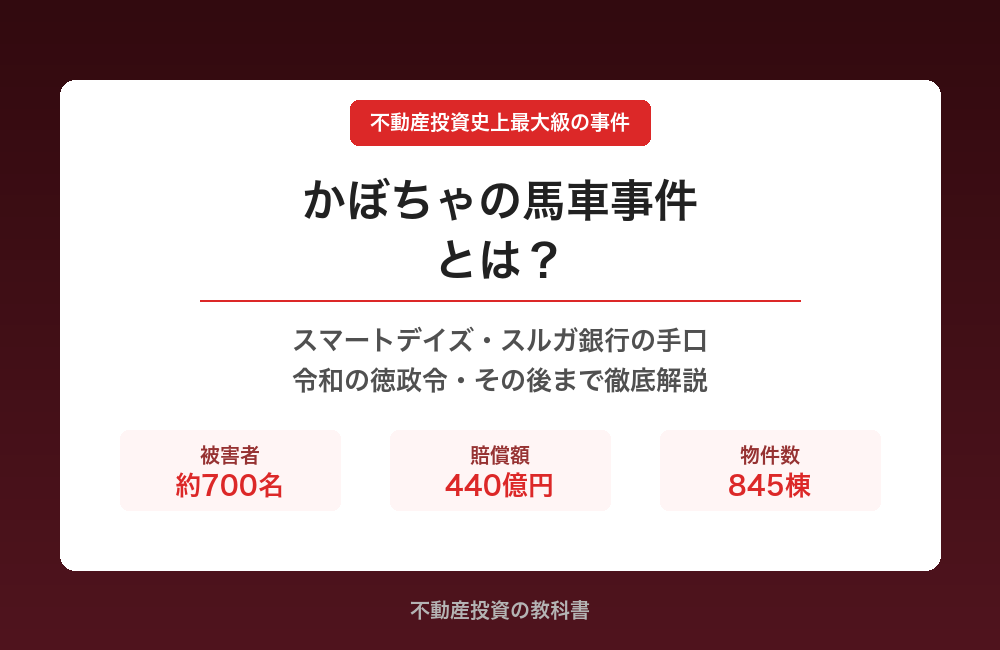

「かぼちゃの馬車事件」は、2018年に発覚した不動産投資史上最大級の詐欺事件です。

女性専用シェアハウス「かぼちゃの馬車」を運営していた株式会社スマートデイズが、サブリース賃料の支払いを停止。約700名のオーナーが多額の借金を抱え、中には自己破産に追い込まれた人もいました。

さらに問題を深刻化させたのが、スルガ銀行による不正融資です。不動産会社・建設会社・銀行が裏で手を組み、オーナーに相場の約2倍の建築費で物件を購入させていたことが明らかになりました。

この事件は「スルガショック」として金融業界全体に波及し、最終的にスルガ銀行が総額440億円の借金を帳消しにする「令和の徳政令」へと発展しました。

この記事では、不動産投資の教科書が「かぼちゃの馬車事件」について以下の内容を徹底解説します。

- かぼちゃの馬車事件の全容と時系列

- スマートデイズとスルガ銀行の手口・問題点

- 事件後のオーナーの末路と「令和の徳政令」

- 2026年現在の最新状況

- 同様の被害に遭わないための具体的な対策

不動産投資で失敗しないために、過去の事件から学ぶことは非常に重要です。ぜひ最後までご覧ください。

【完全無料】不動産投資のプロに相談しませんか?

「購入予定の物件が本当に良いのか?」「サブリース契約の内容は適正か?」といった不安を、診断・アドバイスします。

「不動産投資のセカンドオピニオン」では、賃貸不動産経営歴5年以上の投資家、不動産関連資格の保有者、不動産会社での実務経験者 が担当。

購入予定物件のリスク診断や、運用中の投資プランの見直しを完全無料でサポートします。

目次

かぼちゃの馬車事件の年表|時系列で見る全貌

まず、かぼちゃの馬車事件の流れを年表で確認しましょう。

| 時期 | 出来事 |

|---|---|

| 2012年 | 株式会社スマートデイズ(旧:スマートライフ)設立。女性専用シェアハウス「かぼちゃの馬車」事業を開始 |

| 2014〜2017年 | 「頭金0円・30年家賃保証・利回り8%」を謳い文句にオーナーを勧誘。スルガ銀行と連携し急拡大。都内を中心に845棟・約700名のオーナーに販売 |

| 2017年10月 | サブリース賃料の支払いが滞り始める。スルガ銀行が新規融資を打ち切り |

| 2018年1月 | オーナーへのサブリース賃料支払いを完全停止 |

| 2018年4月 | スマートデイズが民事再生法適用を申請(後に棄却) |

| 2018年5月 | 東京地裁がスマートデイズの破産手続開始を決定 |

| 2018年10月 | 金融庁がスルガ銀行に行政処分(新規融資業務の一部停止命令) |

| 2019年 | オーナー被害弁護団が結成。スルガ銀行との交渉開始 |

| 2020年3月 | スルガ銀行が総額440億円の借金帳消しに合意(「令和の徳政令」) |

| 2022年〜 | サブリース新法(賃貸住宅管理業法)が全面施行。再発防止の法整備が進む |

1、かぼちゃの馬車事件の概要

(1)そもそも「かぼちゃの馬車」とは?

「かぼちゃの馬車」とは、不動産会社スマートデイズが建設・販売・管理をしていた女性専用シェアハウスのブランド名称です。

地方から上京する女性をターゲットにしており、物件の一例は以下の通りです。

- 家賃:約7万円

- 築年数:5年以内

- 駅から徒歩10分

- 個室には、ベッド・冷蔵庫を完備

- 共用部には、キッチン・シャワー・トイレ・洗濯乾燥機を完備

一見悪くなさそうな物件に見えますが、実際は個室が5畳未満で共用スペースも狭く、家賃を1平方メートルに換算すると相場よりかなり割高でした。

「かぼちゃの馬車」では、都内を中心に845棟・約700名のオーナーに対し、サブリース契約で不動産商品が販売されていました。

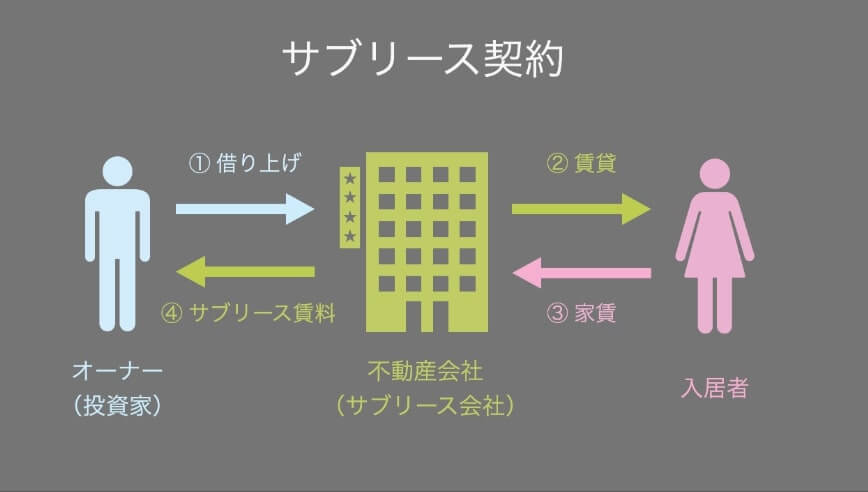

(2)サブリース契約とは?

サブリース契約とは、不動産会社がオーナー(投資家)から物件を一括で借り上げ、入居者に転貸(又貸し)する契約方式です。不動産会社は入居者から家賃を受け取り、その一部を「サブリース賃料」としてオーナーに支払います。

| サブリース契約のメリット | |

|---|---|

| オーナー | 空室でも安定して収入を得られる(家賃保証)。入居者の募集や管理を任せられる。 |

| 不動産会社 | 家賃とサブリース賃料の差額を手数料として得られる。 |

| サブリース契約のデメリット・リスク | |

|---|---|

| オーナー | 得られる収益が下がる。賃料減額リスク・契約解除リスクがある。 |

| 不動産会社 | 入居者の募集・管理を請け負う。空室でもオーナーにサブリース賃料を支払う義務がある。 |

「かぼちゃの馬車」では、「頭金なしで投資でき、30年間の家賃保証。利回りは8%!」を謳い文句にしていました。オーナー側からすれば労力もかからず高い利回りを確保できるため、非常に魅力的な商品に見えたのです。

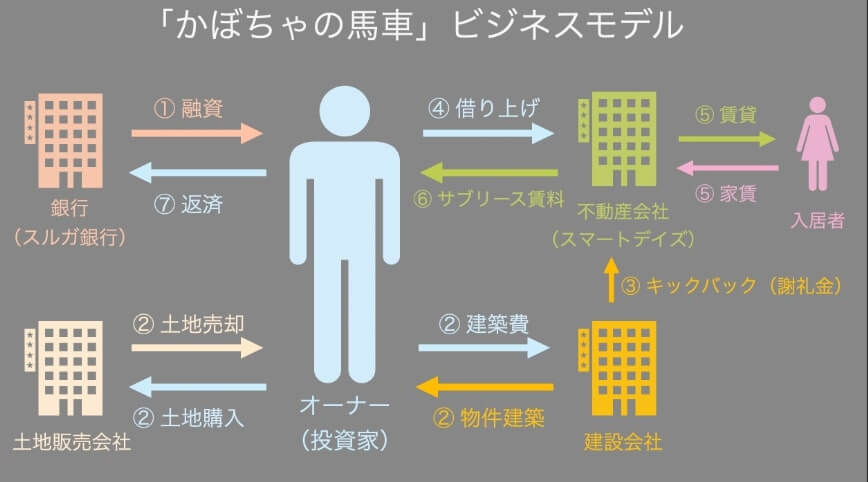

(3)「かぼちゃの馬車」のビジネスモデル

かぼちゃの馬車は、以下のような流れで収益を上げるビジネスモデルでした。

- オーナーがスルガ銀行から多額の融資を受ける

- オーナーは融資で得た資金で土地と物件(女性専用シェアハウス)を購入

- 建築会社がスマートデイズにキックバック(謝礼金)を支払う

- スマートデイズがオーナーから物件を一括借り上げ

- スマートデイズが物件を賃貸し、入居者から家賃を回収

- オーナーはスマートデイズからサブリース賃料を受け取る

- サブリース料の一部を返済に充てる

問題は、このビジネスモデルが「自転車操業」だったことです。入居率はわずか約40%で、家賃収入だけではサブリース賃料を賄えませんでした。不足分は建築会社からのキックバックで補填しており、新しいオーナーを獲得し続けなければ成り立たない構造だったのです。

(4)かぼちゃの馬車事件が発生するまでの流れ

「かぼちゃの馬車」事業は、以下のような流れで破綻しました。

- 相場に比べて家賃が高いため、入居者が集まらない(入居率は約40%)

- 十分な家賃を回収できず、オーナーへのサブリース賃料が不足する

- 建設会社からのキックバック(謝礼金)でサブリース賃料を補填する

- しかし、新規オーナーへの融資が打ち切られ、キックバックがなくなる

- サブリース賃料が支払えず、スマートデイズは破産

- オーナーは銀行への返済が滞り、中には自己破産した人も発生

2017年10月ごろにサブリース賃料の支払いが滞り始め、2018年5月に東京地方裁判所がスマートデイズの破産手続開始を決定しました。

2、かぼちゃの馬車事件の問題点|なぜここまで被害が拡大したのか

かぼちゃの馬車事件が社会問題にまで発展した理由は、以下の2点です。

かぼちゃの馬車事件の2大問題点

- オーナーが相場の約2倍の建築費を支払わされていた

- 高額な融資を実行するため、スルガ銀行が不正融資を行っていた

複数の関係者(不動産会社・建設会社・銀行)が裏で手を組んでいたため、オーナー側からは問題に気づきにくかったという点が非常に悪質でした。

(1)相場の約2倍の建築費

スマートデイズでは、建築会社からより多くのキックバックを得るため、以下の問題行為をしていました。

- 相場の約2倍の建築費でオーナーに物件を販売

- 通常2〜3%のキックバック料率を、建築費の50%に設定

例えば、1棟あたり2,500万円の物件を5,000万円で販売していたことになります。キックバックで得た資金は、不足していたサブリース賃料の補填に充てられていました。

(2)スルガ銀行による不正融資

スルガ銀行は、通常ではありえない融資を実行することで「かぼちゃの馬車」事業を後押ししていました。

- スマートデイズによるオーナーの資産状況の改ざんを黙認

- 通常では組めないような不正な高額融資を実行

- 審査書類の偽造(預金残高の水増し等)を見逃す

これにより、不動産経験が浅く知識が乏しいオーナーを中心に、通常の金額以上の借金を背負わされることになりました。

3、かぼちゃの馬車事件の影響|スルガショックと令和の徳政令

(1)金融庁による行政処分「スルガショック」

金融庁はスルガ銀行に対し、2018年4月に立入検査、同年10月に行政処分(新規融資業務の一部停止命令)を実施しました。

この「スルガショック」により、不動産投資業界全体に大きな影響が出ました。

- 金融機関は不動産投資への融資に慎重になった

- サブリース会社を規制する法令(賃貸住宅管理業法)の制定につながった

- 不動産投資の融資審査が全般的に厳格化された

(2)かぼちゃの馬車事件後のオーナーの末路

スマートデイズからの賃料が滞ったことで、多くのオーナーが窮地に陥りました。

- 銀行への返済が不能になり自己破産する人が発生

- スルガ銀行が返済猶予の救済措置を実施するも、元々相場の2倍で購入しているため売却してもローンが残る状態

- 賃料設定を見直してアパート経営を継続したオーナーもいるが、収入は当初のサブリース賃料の半分以下

(3)借金帳消し「令和の徳政令」

2020年3月、スルガ銀行とオーナー被害弁護団は、歴史的な合意に至りました。

令和の徳政令の内容

オーナーが「かぼちゃの馬車」の土地と建物を手放せば、ローンの借金を帳消しにする

その結果、スルガ銀行は総額440億円の賠償金を負担することになりました。「徳政令」とは鎌倉〜室町時代に借金を帳消しにした法令ですが、同様のことが令和に起きたため「令和の徳政令」と呼ばれています。

4、2026年現在の最新状況と法整備

かぼちゃの馬車事件を受けて、不動産投資に関する法規制は大きく強化されました。

(1)賃貸住宅管理業法の施行

2021年6月に「賃貸住宅の管理業務等の適正化に関する法律(サブリース新法)」が全面施行されました。

- 誇大広告の禁止:「30年家賃保証」など誤解を招く広告が規制対象に

- 不当勧誘の禁止:リスクを隠した勧誘が明確に違法に

- 契約締結前の重要事項説明義務:家賃減額リスク等の説明が必須に

- 賃貸住宅管理業の登録制度:200戸以上を管理する業者に登録義務

(2)融資審査の厳格化

スルガショック以降、金融機関は不動産投資向け融資の審査を厳格化しています。具体的には、年収や自己資金の確認が厳しくなり、物件の収益性をより慎重に評価するようになりました。

これは健全な不動産投資家にとってはプラスの変化です。安易な融資がなくなったことで、実力のある投資家がより適正な条件で融資を受けられるようになっています。

5、かぼちゃの馬車事件から学ぶ|悪質な不動産投資に巻き込まれないための対策

(1)サブリース契約の「家賃保証」に安易に飛びつかない

サブリース契約自体は悪いものではありません。しかし、相場の家賃より高いサブリース賃料を謳われた場合には注意が必要です。

- 通常、サブリース賃料は家賃から手数料を差し引いた金額になる

- 借地借家法により賃料減額請求が可能で、家賃保証額が将来引き下げられる可能性がある

- 不動産会社が倒産すれば、家賃保証は消滅する

(2)サブリースなしでも収益が出る物件を選ぶ

「かぼちゃの馬車」では、不動産価値の低い物件を高額で販売していたため、サブリース事業が破綻した後の直接賃貸で収益を回収できないオーナーが続出しました。

サブリース・直接賃貸のどちらでも収益性が確保できる物件を見極めることが重要です。賃貸需要が続く物件であれば、サブリース会社が倒産してもローン返済や収益の回収に困ることはありません。

(3)建築費・土地代の相場を必ず確認する

かぼちゃの馬車事件では、相場の2倍の建築費が最大の問題でした。契約前には以下の項目が相場と比較して適切かを必ず検証しましょう。

- 土地代:国土交通省の地価公示で確認可能

- 建築費:複数の建築会社から相見積もりを取る

- 賃料:周辺の賃貸相場をポータルサイトで確認

(4)契約前に第三者のセカンドオピニオンを受ける

自分での検証が難しい場合には、契約する会社ではない第三者の専門家からアドバイスをもらうことが最も有効な対策です。

不動産投資の教科書では、編集部に所属する不動産投資家に相談ができる「セカンドオピニオンサービス」を無料で提供しています。

💡 不動産投資の判断に迷ったら

不動産投資のプロが中立公平な立場でアドバイスするセカンドオピニオンサービス(完全無料)をご活用ください。サブリース契約の妥当性診断や、購入予定物件のリスク診断をサポートします。

かぼちゃの馬車事件に関するよくある質問(FAQ)

Q1. かぼちゃの馬車事件とは何ですか?

かぼちゃの馬車事件とは、株式会社スマートデイズが運営していた女性専用シェアハウス「かぼちゃの馬車」のサブリース事業が破綻し、約700名のオーナーが多額の借金を抱えた不動産投資詐欺事件です。スルガ銀行による不正融資も発覚し、社会問題となりました。

Q2. なぜオーナーは被害に遭ったのですか?

「頭金0円・30年家賃保証・利回り8%」という好条件を提示され、不動産経験が浅いサラリーマンを中心に勧誘されました。さらに、スルガ銀行が資産状況の改ざんを黙認して不正融資を実行したため、本来融資を受けられない人にまで高額な融資が行われました。

Q3. 令和の徳政令とは何ですか?

2020年3月にスルガ銀行と被害者弁護団が合意した解決策で、オーナーが土地と建物を手放せばローンの借金を帳消しにするという内容です。スルガ銀行は総額440億円の賠償金を負担しました。

Q4. かぼちゃの馬車事件後、サブリース契約は規制されましたか?

はい。2021年6月に「賃貸住宅管理業法(サブリース新法)」が全面施行されました。誇大広告の禁止、不当勧誘の禁止、契約締結前の重要事項説明義務などが法制化され、同様の事件の再発防止が図られています。

Q5. 同様の被害に遭わないためにはどうすればいいですか?

最も有効な対策は、契約前に第三者のセカンドオピニオンを受けることです。また、サブリースの家賃保証に安易に飛びつかない、建築費や土地代の相場を確認する、サブリースなしでも収益が出る物件を選ぶことが重要です。

まとめ|かぼちゃの馬車事件の教訓を活かして不動産投資を成功させよう

かぼちゃの馬車事件は、不動産会社・建設会社・銀行が裏で手を組み、多くのオーナーが高額な物件を購入させられ多額の借金を背負わされた事件です。

不動産投資は、融資を活用することで大きな資産形成ができる一方で、一歩間違えれば大きなリスクを抱えることにもなりかねません。

しかし、過去の失敗事例から学ぶことで、不動産投資の成功率は大きく高められます。

特に以下の3点を守ることが重要です。

かぼちゃの馬車事件から学ぶ3つの教訓

- 「家賃保証」「高利回り」など甘い言葉に飛びつかない

- 建築費・土地代・賃料の相場を自分でも確認する

- 契約前に必ず第三者のセカンドオピニオンを受ける

📊 信頼できる不動産投資会社を探すなら

不動産投資の教科書が厳選した不動産投資会社おすすめランキングTOP20【2026年最新版】もぜひご覧ください。タイプ別に徹底比較しています。

不動産投資のリスクや失敗事例を学べるおすすめ記事