1000万円以上の預金を持っている方は、将来の資産形成について考えることが重要です。

今後の不確定な経済状況や生活スタイルの変化に備えて、適切な投資や節税対策を行うことが求められます。

そこで、この記事では1000万円以上の預金を持つ方に向けて、将来に向けた資産形成のアドバイスをご紹介します。

目次

1、預金が1000万以上になったらまず検討したい3つのこと

1000万円の預金を、そのまま預金として貯蓄しておきたい!という方もいれば、資産運用でもっと増やしたい!という方もいて、築いた資産に対する考え方は人それぞれだと思います。

本章では、預金が1,000万円以上になったら検討したい以下3つのことを紹介します。

- 大口預金

- 個人国債

- 長期投資

(1)大口預金

手元にある1000万円以上の預金額をそのまま貯金に回したい方は、「大口預金」を検討してみるのはいかがでしょうか。

大口預金とは、1000万円から預けられる大口の定期預金で、通常の定期預金よりも利息面で優遇される定期預金のことです。

大口預金の利息は、金融機関のHPなどで公表されることはありませんが、通常の定期預金と比較して、高い利息をつけられることがメリットになります。

しかし、1000万円以上の預金額は、ペイオフの対象外なので注意が必要です。ペイオフについては、次章で詳しく説明します。

大口預金への切り替えを考えている方は、各金融機関で話を聞いてみるとよいでしょう。

都市銀行3行の大口預金の詳細は、以下の通りです。

(2)個人国債

国債とは、国が資金調達をするために発行する債券のことです。発行元が国であるという点で、信用力の高い投資先といえるでしょう。

個人向け国債の場合、1年縛り以外のデメリットは、そこまでリスクが大きくないと考えられます。資金を使う予定がない場合は、個人向け国債への投資も検討してもよいのではないでしょうか。

国債は、日本以外の国でも発行しています。一般的に、新興国の国債金利は、先進国と比較して高く設定されています。

リスクは高くなりますが、高い金利を狙うのであれば、検討してみてもいいでしょう。

個人国債の詳細は、個人向け国債窓口トップページ : 財務省から確認できます。

(3)長期投資する

1000万以上の預金をそのまま眠らせておくのはもったいないという方には、長期投資をおすすめします。

長期投資は、複利効果を高められるというメリットがあります。複利とは、「利子についた利子」のことで、投資期間が長くなればなるほど複利効果が高くなるのです。

さらに、積立による長期投資をすることでドルコスト平均法のメリットも享受できます。

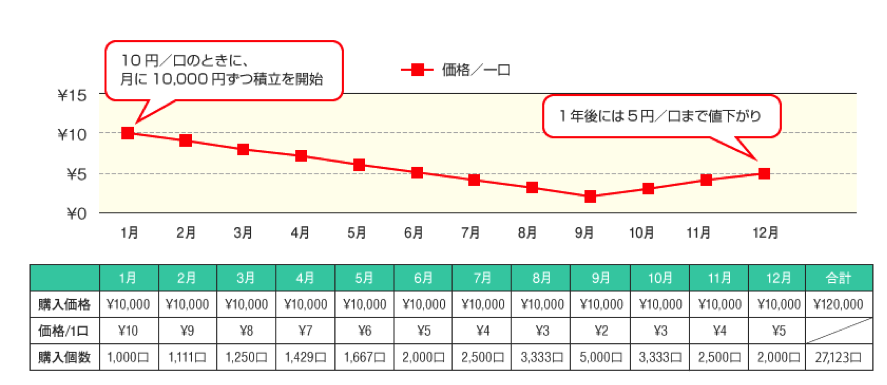

以下にて、金融庁HPのドルコスト平均法の例を使って、説明していきたいと思います。

引用:金融庁HP 「時間(時期)の分散」(ドル・コスト平均法)の例

引用:金融庁HP 「時間(時期)の分散」(ドル・コスト平均法)の例

上記例は、1年間毎月10,000円分の投資信託をドルコスト平均法で購入したケースです。

購入時10円の投資信託が、一時期2円まで下落しています。ラストは5円まで価格を戻した設定になっています。

上記の場合、10円では1,000口しか買えない投資信託が、2円では5,000口と5倍も投資信託を購入することが可能です。

ドルコスト平均法は、安い時には大量に、高い時には少しだけと自然にリスク管理ができる投資方法です。

投資結果は、以下のように計算されます。

- 投資総額:10,000円×12か月=120,000円

- 12月の資産:5円×27,123口=135,615円

- 通算損益:135,615円-120,000円=15,615円

価格が1/5に下落しても、ドルコスト平均法で毎月定額投資すれば、論理上は老後資金の準備なども可能になるでしょう。

長期投資は、複利効果やドルコスト平均法により「時間を味方につけられる」投資方法なのです。

2、預金1000万以上で始める投資3選

1000万円の資金があれば、さまざまな投資方法から選択することが可能です。

この章では、なるべく手間をかけずにできる投資方法を3つ紹介し、詳しく説明していきます。

(1)ポイント投資×ロボアドバイザー

THEO+ docomoは、AI搭載ロボアドバイザーによる投資一任運用サービスです。

質問に答えていくことで、231通りの組み合わせの中から自分に合ったポートフォリオを見つけて資産運用することができます。

運用開始後は、自動的に資産配分の比率を当初の計画どおりに修正するリバランスを行ってくれるため、投資配分の見直しまでおまかせでき、手間がほとんどかかりません。

さらに、自動税金最適化機能(THEO Tax Optimizer)で税負担を軽減するなど高度な機能がありながら、スマホで1万円から始められる点が特徴です。

現在の生活に合わせた投資額の設定を行い、手軽に始められる投資法です。

(2)不動産投資型クラウドファンディング

不動産投資型クラウドファンディングとは、インターネットを通して不特定多数の出資者から資金を調達し、その資金で事業者が不動産を購入・運用することです。不動産の運用によって得られた利益は、出資額に応じて分配されます。

2019年に不動産特定共同事業法の改正が行われ、取引環境が整備されたことにより個人投資家が投資しやすくなりました。

投資家の保護が適切に図られた長期安定型の金融商品として、市場が活性化しています。

不動産投資型クラウドファンディングでは、LAETOLI株式会社が運営する「COZUCHI」が注目されています。

LAETOLI株式会社は、1999年創業の宅建業者です。2008年から小口化商品を運用しており、2019年から「WARASHIBE(現COZUCHI)」を開始し、通算13年以上もの間、元本毀損や配当遅延なく運営されています。

COZUCHIの特徴は、運用期間が終わったら配当金を受け取るだけで手間がかからず、投資期間中の途中換金が可能(手数料がかかります)であることです。

不動産投資型クラウドファンディングは元本保証ではないため、市場が下がったときには損失が出るデメリットがあります。

しかし、COZUCHIは運営会社も出資し、配当は投資家が受け、損失はまず運営会社の出資分から負担する体制(優先劣後方式)を取っています。他のサービスと比べても、メリットが大きいのではないでしょうか。

COZUCHIについてもう少し詳しく知りたい方は、以下の記事も参考にしてみてくださいね。

COZUCHI 怪しい は本当?評判や口コミ・サービスを徹底解説

\スマホで完結/

\1万円からできる/

\ほったらかし投資/

(3)現物不動産投資

ある程度の預金があり、会社員や公務員など安定した収入がある方は、現物の不動産投資が視野に入ります。現物不動産投資は、管理などに手間がかかるイメージがあるかもしれませんが、一般的に管理業務は管理会社に委託するため、手間はほとんどかかりません。

具体的には、預金の1,000万円のうち数百万程度を自己資金として収益物件を購入、そこからの家賃収入を得ることになります。

ここでポイントとなるのは、自己資金以外のお金を金融機関のローンで調達することです。ローンで買った不動産物件であっても、家賃は満額入ります。これはレバレッジ効果と呼ばれるもので、投資効率が飛躍的に高くなります。

ローンの支払いは入居者から受け取る家賃でまかない、ローンを完済した後は、物件が自分のものになります。

そこからの家賃収入は老後になっても続きますし、その不動産を担保にすればさらなる物件への投資も可能になります。これを続けることにより、億単位の資産形成が可能になるというわけです。

「不動産投資の教科書」では、現役の不動産投資家に相談できるセカンド・オピニオンサービスを展開中です。

セカンド・オピニオンでは、物件についてのアドバイスだけでなく、不動産投資会社の見極め方についても相談することができます。

多くの方にサービスを知ってもらいたいという思いから、現在無料で相談できます。ぜひ詳細をご確認ください。

「1000万円で始める不動産投資|いま不動産投資を選ぶべき理由」では、1,000万円を自己資金に始める不動産投資について解説しています。ぜひ併せてご覧ください。

3、預金が1000万以上あるときに注意したい2つのこと

前章では、具体的な投資方法を紹介しましたが、何も考えずにただ1000万円を預金するのは、避けたほうが良いでしょう。

本章では、1000万円以上預金があるときにこれだけは注意しておきたい以下の2点について、説明します。

- 銀行預金のペイオフ制度に注意する

- インフレリスクに備える

(1)銀行預金のペイオフ制度に注意する

1000万以上の預金がある方は、銀行預金のペイオフ制度に注意しましょう。

ペイオフ制度とは、金融機関が破綻した場合に、預金者を保護する方法のひとつとして預金者に保険金が直接支払われる制度のことです。

保護される預金の範囲は、以下のとおりです。

保護される預金の範囲

- 当座預金と利息の付かない普通預金は全額保護される

- 利息の付く普通預金、定期預金、元本保証のある金銭信託は金融機関ごとに1人あたり「預金1,000万円まで」と「破たん日までの利息」が保護される

参考:預金保険制度―金融庁

ペイオフ制度で保護される預金は、1つの金融機関あたり1,000万円までということになります。

対策として、預金額が1,000万円を超えたら複数の金融機関に預金を分散しておくのが一般的です。

ペイオフ対策として、預金を家族名義にすることを考えるかもしれませんが、明らかな名義貸しと判断される行為は、預金をまとめられてしまうリスクがあります。

具体的には、「子ども名義の預金」などが考えられます。例えば、3歳の子ども名義で500万円の預金をするなど、「明らかに」名義貸しと判断されるようなことはしない方が賢明です。

また、同一銀行の別口座や別支店でつくった口座に関しても注意しましょう。同行・同一支店などは名寄せされてしまい、1,000万円の範囲内にされてしまう可能性があります。

(2)インフレリスクに備える

資産を預金だけで保有する場合、インフレが進むことで資産価値が下がってしまうリスクがあります。

インフレになると、物価が上がるのと相対的に現金の価値が下がるため、資産の大半が預貯金である場合は、インフレにより資産価値が目減りしてしまうのです。

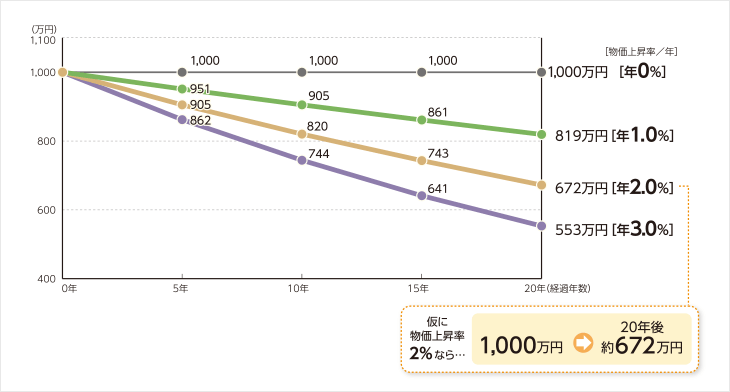

日本の金融政策の一つに、「インフレ率(物価上昇率)2%」という目標があります。

仮に、インフレ率2%を維持したまま物価上昇が続くと、現金の価値はどのくらい目減りしてしまうのでしょうか。

シミュレーションをしてみると、1000万円の現金は10年後には実質「約820万円」、20年後には「約672万円」の価値になると試算できます。

参考:三菱UFJ銀行

インフレに備えて預金以外の資産運用を考えることは、築いてきた、またこれから築いていく大切な資産を守っていくために必要なことなのです。

4、1000万円で投資を始める際の注意点

1000万を必死に貯めた方のなかには、「さあこれから投資するぞ!」と意気込んでいる方もいらっしゃるのではないでしょうか。

この章では、投資を始める前の注意点として、以下の2つについて解説します。

- 生活防衛資金と余剰資金を決める

- 1000万を超える大きな財産は“三分法”でリスク分散する

(1)生活防衛資金と余剰資金を決める

1,000万円の預金を使って投資を始める際は、現金として残しておく「生活防衛資金」と、投資にまわす「余剰資金」を決める必要があるのです。

生活防衛資金や余剰資金の捉え方は、人によって異なります。ここでは、一般的な捉え方について解説します。

まず生活防衛資金として、けがや病気、勤務先の倒産など予定していなかった事態が起きても当面生活ができる金額を用意しておく必要があるでしょう。

当面の生活資金に加え、

- 医療費や冠婚葬祭などの急な出費にかかる費用

- 家電や車などの故障に対応する費用

- 子どもがいる場合は子どものけがや病気、教育にかかる費用

など、近い将来起こり得る事態を想定して用意しておくと、さらに安心です。

貯金から生活防衛資金を引いた分が余剰資金になり、投資は余剰資金で行います。

(2)1000万を超える大きな財産は“三分法”でリスク分散する

1000万全てを1つの金融商品に投資すると、投資した金融商品が下がった場合に資産が大きく減ってしまうため、リスクが非常に高くなります。

そこで、多くの投資信託で採用されている「三分法」というリスク分散方法を紹介します。

三分法は、財産を1つの金融商品に投資するのではなく、3つの金融商品に分けて投資していくという手法です。

例えば、1,000万円の資金がある場合の具体的な三分法は、以下のとおりです。

- 333万円は投資信託や株式に投資

- 333万円は債権や不動産に投資

- 333万円は定期預金

預金が1000万以上の人向けの資産運用に関するよくある質問

Q1.預金が1000万以上になったらまずは検討してほしい資産運用方法は?

「大口預金」「個人国債」「長期投資」です。

Q2.リスクを抑えて1000万以上の財産を運用する方法は?

1000万を超える大きな財産は、“三分法”でリスク分散しましょう。三分法は、財産を1つの金融商品に投資するのではなく、3つの金融商品に分けて投資していくという手法です。

Q3.1000万以上の預金を高利回りで運用する方法は?

不動産投資クラウドファンディングやポイント投資×ロボアドバイザーを検討しましょう。

まとめ

預金が1000万以上になったら、「そのまま預金しておきたい!」「運用して増やしたい!」とさまざまな思いがあるでしょう。

広い意味では、預金も資産を運用していることになりますが、日本は低金利が続いているため、預金に回しても利息は雀の涙しか付きません。

資産運用となると、「減ってしまうリスク」を考えがちですが、増えないというデメリットについても考えて、ぜひ更なる資金増を目指してみてください。

不動産投資の教科書では、不動産投資をはじめ、さまざまな資産運用に関する情報を発信しています!

不動産投資の教科書公式LINEでは、おすすめのセミナー情報やLINE友だち限定記事などを配信しています。

今後、さまざまなLINE限定コンテンツも配信予定なのでご期待ください!