1,000万円の資金で不動産投資を始める場合、どんな選択肢があるのでしょうか。

自己資金が少額であれば区分マンション一択になりがちですが、1,000万円の自己資金があれば、一棟アパートも視野に入ります。

さらに、1,000万円の自己資金がある会社員や公務員の方であれば、金融機関からの融資を利用して投資効率の高い不動産投資が可能になるでしょう。

この記事では、不動産投資に関する情報を発信する「不動産投資の教科書」が、1,000万円の不動産投資について解説していきます。

1,000万円で始める不動産投資についての知識が深まりましたら幸いです。

「不動産投資に興味はあるけど、まだ動き出せていない…」

そんな方へ、投資判断をスムーズに進めるための「情報整理の場」 をご用意しました。

編集部在籍のベテラン投資家が、あなたの状況をお聞きし、「このまま進めていいのか?」「どんな選択肢があるのか?」を一緒に整理・アドバイスいたします。

▼【完全無料】まずは気軽に相談!簡単1分で申し込み

目次

1000万円の自己資金があると、ローン審査が通りやすくなるため、一棟アパートや複数の区分マンションを購入することが可能になります。

1、なぜ1,000万円あったら不動産投資なのか

資産運用法は、不動産投資以外にもたくさんあります。1,000万円もあれば他の選択肢もたくさんあるわけですが、なぜ1,000万円あったら不動産投資が良いのでしょうか。

(1)不動産投資ローンの審査が厳しくなっている

2018年に起きた、かぼちゃの馬車やTATERUの融資書類改ざん問題は、不動産投資向けの融資事情に暗い影を落としています。

特に、一連の騒動でやり玉にあがったのが一棟アパート向け融資だっただけに、一棟アパート投資向けのローン審査が厳しくなっています。融資書類改ざん問題以降、本来ローンを利用できていた人が、影響を受けてローンの審査が通らないという事態が起きているのです。

不動産投資融資の際に、自己資金や属性に関する審査が厳格化しており、特に一棟アパート投資では自己資金は少なくとも1,000万円以上ないと難しいとも言われています。

そのため、自己資金を1,000万円程度用意できる人にとっては、追い風と言える状況になっています。

(2)インフレに強い資産形成ができる

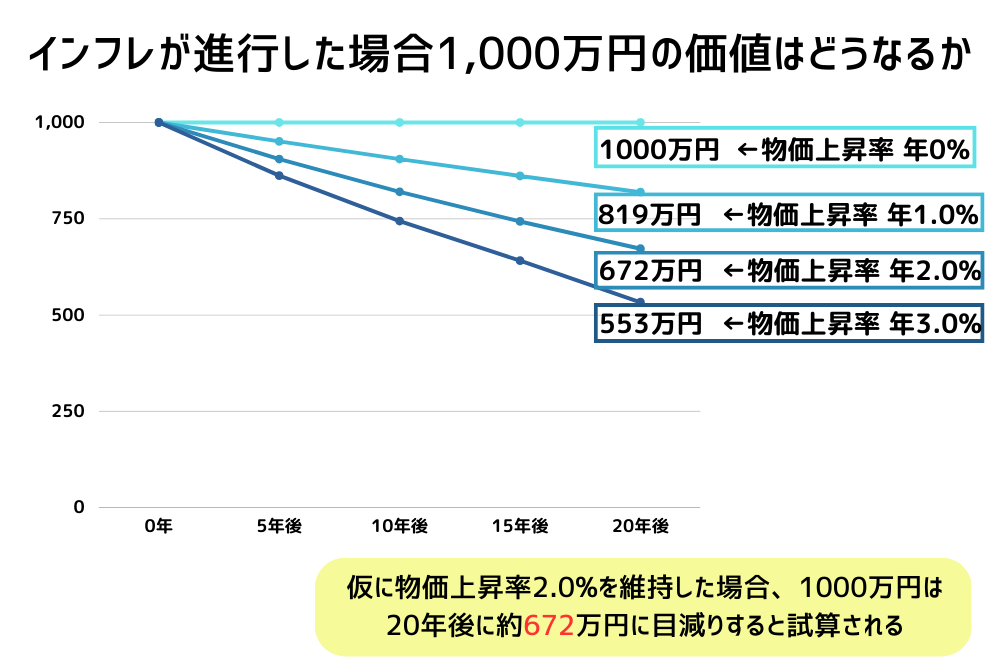

日本では長くデフレが続いていましたが、世界的に進行したインフレに伴い、2022年には日本でも様々なものやサービスが値上げされ、インフレに傾きました。インフレが起こると、物価が上がり相対的に貨幣の価値が下がります。

日本の金融政策の一つに、「インフレ率(物価上昇率)2%」という目標があります。

仮に、インフレ率2%を維持したまま物価上昇が続くと、現金の価値はどのくらい目減りしてしまうのでしょうか。

シミュレーションをしてみると、1000万円の現金は10年後には実質「約820万円」、20年後には「約672万円」の価値になると試算できます。

インフレ時に、資産を現金だけで保有することは、資産価値を下げてしまうリスクがあることがわかります。資産を不動産として保有することで、物価上昇に合わせて物件価格や家賃などが上がると考えられ、インフレから資産を守れる可能性が高くなるのです。

ただし、建物は経年と共に劣化し、資産価値が下がるものです。不動産投資を成功させるには、資産価値が下がりにくい物件の見極めや、物件の管理がされていることが必須になります。

(3)抜群の資産形成効果

不動産投資が他の投資と大きく違う点として、投資資金を金融機関から借入できるという特徴があります。

借入した他人資本を用いて投資することで、自己資金に対する投資効率を高めることをレバレッジといいます。レバレッジを効かせることで、自己資金以上のスケールで投資することができるのです。

レバレッジ効果をいかせば、ローン返済や諸経費の大部分を家賃収入でまかなうことができるため、2件目、3件目といったように投資の規模を拡大していくことも可能です。

こうして資産を拡大していくことで億単位の資産形成ができるようになり、家賃収入を得られる資産が、老後の生活に大きな安心をもたらしてくれます。

(4)相続対策になるケースがある

将来、相続税が発生するほどの資産をお持ちの場合は、保有資産を現金ではなく不動産にしておくことで資産の評価額を減らすことができます。

特に、相続資産の規模が基礎控除からギリギリのラインの方は、資産を不動産として持っておくことで相続税の課税対象から外れる可能性もあるのです。相続対策になる可能性がある方は、不動産投資による相続対策を選択肢に入れることをおすすめします。

2、1,000万円で始める不動産投資の種類

1,000万円で始める不動産投資として、

- 区分マンション

- 一棟アパート

を紹介します。

この章では、区分マンションと一棟アパートの比較や、それぞれのメリット・デメリットを解説します。

(1)1,000万円あれば両方の選択肢がある

自己資金が数百万円規模であれば区分マンション投資の一択になるのですが、1,000万円の自己資金を用意できる人の多くは、おそらく年収もそれなりに高いと思われます。

自己資金の多さと与信のよさによって、ローンの審査に通りやすくなるだけでなく、利用できる枠が大きくなるため、区分だけでなく一棟ものへの投資も現実味を帯びてくるのです。

(2)区分マンションと一棟アパートの利回りを比較

不動産投資と収益物件の情報サイト「健美家」が公表している2022年9月のレポートによると、区分マンションの全国平均利回りは7.27%、一棟アパートの全国平均利回りは8.03%でした。

参照:https://www.kenbiya.com/img/press/pre2022-10-03.pdf

区分マンションと一棟アパートの利回りを比較すると、一棟アパートの方が少し利回りが高いことがわかります。利回りの面では一棟アパートのほうが有利ですが、それぞれのメリットとデメリットについて次項で確認していきましょう。

(3)区分マンションと一棟アパートのメリット・デメリット

区分マンションと一棟アパートのどちらに投資するべきなのかという判断をするために、おもなメリットとデメリットを整理してみました。

|

|

メリット |

デメリット |

|

区分マンション |

・物件価格が安く参入しやすい ・空室リスクが比較的低い |

・区分所有なので1戸所有であれば空室になると空室率100%になる ・安全志向だけに一棟より利回りは低め |

|

一棟アパート |

・区分よりも利回りが総じて高い ・複数戸所有なので一部に空室が発生しても収益ゼロにはならない ・土地も所有するため資産価値が高い |

・物件価格が高いため投資金額が大きくなる ・コストや修繕費の負担が大きくなりやすい

|

それぞれにメリットとデメリットがあるため、投資の目的やライフスタイルと照らし合わせて総合的に判断する必要があります。

3、区分マンション投資を成功させるには

この章では、不動産投資を成功させるために押さえておくべきポイントを解説します。

(1)物件の見極めが成否を決める

不動産投資の最大のリスクは、「空室」です。長期にわたって空室リスクの少ない、賃貸需要があり続ける物件を選ぶことができるかどうかが、不動産投資の成否を決めると言っても過言ではないでしょう。

賃貸需要において最大の要素となるのが「エリア」ですが、どこを選ぶといいのでしょうか。それはやはり、「東京23区」です。

新型コロナウイルス流行により転出超過が話題となった東京ですが、2022年の調査では15~64歳の転入超過数の1位は東京23区でした。

参照:東京都の転入超過3年ぶりに拡大|2022年の人口移動報告

東京23区は、現在もなお学生や就業者が多く移り住む傾向にあることがうかがえます。

(2)東京の区分マンションを扱う不動産投資会社3選

一般的に不動産投資を始める際には、不動産投資会社に相談して、物件を提案してもらいます。そのため、不動産投資会社選びも物件選びと同様に、不動産投資の成否に大きく関わるのです。

不動産投資会社を見極めるためには、複数の会社で面談をすることが欠かせません。複数の会社を比較することで、見極める力がついてきます。

不動産投資会社の営業担当とやり取りする際には、以下の3点について留意することをおすすめします。

- やり取りがスムーズにできているかどうか

- 投資判断に必要な情報を自ら提供してくれるか

- 資格の有無や不動産投資の経験値を確認する

- 詳しくは、「【99%失敗しない不動産投資】優秀な営業担当と出会えていますか?」のコラムをぜひご覧ください。

以下にて、東京の区分マンションを扱う不動産会社を3社紹介します。まずは資料請求をして、無料で不動産投資の勉強を始めてみましょう。

①プロパティエージェント(新築・中古区分マンション)

新築・中古区分マンションともに取り扱いがあり、投資向けマンションディベロッパーとして、お客様満足度調査で3年連続総合1位(株式会社アイ・エヌ・ジー・ドットコム2018年5月調べ)に輝いた不動産投資会社です。

東証プライム上場グループ企業であることからも、安心して不動産投資を始めることができるでしょう。

自己資金10万円からスタート可能な運用プランがありますので、気になる方は資料請求をしてみてください。

②RENOSY(リノシー)

RENOSY(リノシー)は、株式会社GA technologies(ジーエーテクノロジーズ)が運営する不動産投資サービスです。不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ))を達成しており、データを活用した資産価値の高い物件を仕入れていること、管理状況もアプリで確認できる点が、本業を持つ方を中心に評判が高いサービスです。

③J.P.Returns(中古区分マンション)

J.P.Returns(ジェーピーリターンズ)は投資用物件のラインナップが豊富で、物件の65%が3,000万円以下という比較的安い価格帯の物件を多く扱っています。

また電子書籍、動画、個人相談など不動産投資について学べるコンテンツが充実しています。まずは、スマホで勉強できる資料請求から申し込んでみてください。

5、1,000万円から始める中古一棟アパート投資の流れ

自己資金が1,000万円ある場合、一棟アパートも選択肢に入ります。

一棟アパートの利点は、前述したように土地ごと購入するため資産価値が残りやすいのと、複数戸所有なので空室リスクを緩和できる点にあります。

この章では、仮に中古一棟アパートオーナーになる場合の流れを解説していきましょう。

(1)不動産投資会社の比較検討

一棟アパート投資の第一歩は、不動産投資会社探しから始まります。

なぜなら、区分マンションと同様、不動産投資会社というパートナーの存在が投資の成否に大きく関わるため、物件探しと同時に不動産投資会社の比較検討をします。

ポータルサイトなどで見つけた収益物件に問い合わせをすると、その物件を取り扱っている不動産会社から連絡が入ります。その時の対応や担当者との相性なども見極めながら、まずはパートナーとして信頼に値するかという視点で精査しましょう。

不動産投資会社の比較検討法については、「不動産投資の営業がしつこい?良い不動産投資会社と営業担当の見極め方」にも解説がありますので、ぜひご参照ください。

(2)購入する物件の選定とシミュレーション

物件購入前に欠かせないのが、購入後の不動産経営のシミュレーションです。

どれだけのコストやローン返済が発生して、それに対してどれだけの賃料収入があるのかに加え、修繕積立金の計画も重要項目です。

不動産投資会社は、物件の提案と同時にシミュレーションの結果を提示してくれます。提示されたシミュレーションの内容を鵜吞みにせず、しっかり精査して疑問点は必ず解消し、不動産投資の未来予想をすることが大切です。

(3)物件の実物を確認

シミュレーションの結果が良くても、購入前に物件の現地確認をしておきましょう。

新築物件だと物件が存在しないので物件を見ることはできませんが、中古の場合はすでに建っており、入居者もいるはずです。

物件の状態だけでなく、そこに住んでいる人たちの様子も観察してみてください。それによって自分がオーナーになった時の不動産経営の姿がある程度イメージできると思います。

加えて、周辺の環境もチェックしておきましょう。今後問題になりそうなものはないかという、今だけでなく将来も含めた視点でチェックしてみてください。

(4)物件の購入意思を確認、ローン審査申し込み

購入する物件が決まり、それが1,000万円以下の物件でなければ(おそらく大半がそうなると思います)、ローン審査の申し込みへと進みます。

この場合、不動産投資会社が金融機関を紹介してくれるのであれば、その金融機関を利用したほうが審査にも有利に働くでしょう。そうでない場合は、不動産投資ローン(住宅ローンではなく事業性ローンです)を取り扱っている金融機関に申し込みをします。

(5)代金支払い、登記

自己資金とローン借入金を支払うことにより、物件は購入者のものとなります。それを法的に確定させるために、登記も行います。

登記は通常、専門家である司法書士が代行します。

(6)管理会社を決める

区分マンションの場合は、建物全体を管理している管理会社があるはずですが、一棟アパートを購入した場合は、オーナーが管理会社を選定する必要があります。

中古物件にはすでに既存の管理会社があるので、そのまま依頼するのであれば特に選ぶ必要はありません。また、不動産投資会社が、管理会社を紹介してくれることもあるでしょう。

それ以外の場合は自分で探す必要があるわけですが、その方法や考え方については「大手?地元密着型?間違いのない賃貸管理会社の選び方・見極め方」で詳しく解説しています。

以下にて、管理会社を2社紹介します。

①管理代行型の賃貸管理会社 TonTon(トントン)

トントンは、

- 入居率が90%以上の時のみ費用が発生する完全成果報酬型

- コスト削減の実績1,800件

- 管理手数料は業界最安水準である3%

といった特徴があります。

入居率にコミットして管理費が発生するため、空室が長期化しているときには賃貸経営に関して最適な提案を受けることができます。

②サブリース型の賃貸管理会社 武蔵コーポレーション

武蔵コーポレーションは、中古物件のサブリースを専門に管理している賃貸管理会社です。築20年以上経過している中古物件でも、サブリース契約が可能なケースがあります。

築古、駅から距離あり、空室率が80%、など普通のサブリース会社との契約が難しい物件でも取り扱いしている点が特徴です。

(7)入居者の募集

収益マンションを購入して登記が完了し、管理会社の選定を終えたらいよいよ最後のステップである入居者の募集活動です。仮に全室が満室になっている物件を購入した場合であっても、その入居者が永久にいるわけではないので、その人たちが退去した後のことを考えて入居者募集の段取りをしておく必要があります。

パートナーとして相談相手でもある管理会社に依頼するのはもちろんですが、それ以外にも地元の不動産業者に相談するのも有効です。

入居者の募集活動について一連の形が出来上がれば、以後は退去者が出たら次の入居者を募集するという作業の繰り返しになります。

1000万円の不動産投資に関するよくある質問

(1)不動産投資の相談ができる場所はありますか?

不動産投資の教科書では、投資家に相談できる「セカンド・オピニオン」を提供しています。不動産投資会社や物件の見極め方、提案された物件について相談ができるサービスです。

セカンド・オピニオンを多くの投資家に知ってもらいたいという思いから、現在無料で利用することができます。この機会にぜひご利用ください。

(2)物件の見極め方についての記事はありますか?

はい。収益物件について詳しく解説している記事「収益物件とは?初心者でも不動産投資で利益が得られる物件選びのコツ」をご参照ください。

(3)余剰資金について具体的に教えてください。

よく「投資は余剰資金で」と言われますが、余剰資金の捉え方は人によっても異なります。一般的には、生活費や非常時を想定し残しておくお金を差し引いた資金で、当面使う予定がないお金のことをいいます。

余剰資金を資産運用する際は、自身のライフプランや子どもにかかる費用なども考慮しましょう。

まとめ

1,000万円あったら何ができるかという選択肢において、区分マンションだけでなく一棟アパートも視野に入れた本格的な不動産投資について解説しました。

1,000万円の自己資金があれば、様々な選択肢があるというイメージを掴んでいただけたと思います。

資産形成のための第一歩として、まずは情報収集から始めてみてはいかがでしょうか。