📚 不動産投資ピラー記事:本記事の他にも、不動産投資の全体像(始め方・種類・リスク・物件選び・会社選び・税金・出口戦略)を体系的にまとめたピラー記事「不動産投資 初心者完全ガイド|失敗しない始め方と基礎知識を著者が解説【2026年最新】」をご覧ください。テーマ別に30以上の関連記事への導線も整理されています。

医師の皆さんにとって、不動産投資とはどんな存在でしょうか。

- 「本業以外に副収入が得られる投資」

- 「不動産を持つことで資産形成ができる」

といったように、何らかの形で自分のためになるものというイメージをお持ちだと思います。

これはもちろん正解ですが、実は医師の皆さんには不動産投資との深い縁があります。

その縁とは、「不動産投資を始めるのにとても有利な立場にある」という事実のことです。

このことは医師の皆さんが不動産投資のメリットを享受していただくためにとても重要なことなので、この記事ではその点にもフォーカスして解説をしていきたいと思います。

すでに、「不動産投資を始めませんか?」といった内容のDMや勧誘電話などが入っているという医師の方々も多いことと思います。なぜこんなに多くの不動産会社が医師であるという理由で不動産投資を勧めてくるのでしょうか。

多くの方々はその理由や背景を何となくイメージとして理解されていると思いますが、医師の方々と不動産投資の縁は、良いことばかりではありません。

医師と不動産投資の高い親和性と、その親和性をいかした不動産投資の始め方、メリットを得る方法、節税になる仕組み、そして医師という立場であるがゆえの注意点などをまとめました。

不動産投資に少しでも関心がある医師の方々にとって非常に重要な情報ばかりなので、どうぞ最後までお付き合いください。

なお、不動産投資家への最短4ステップと参考にしたい5人の投資家で不動産投資家になるための手順を詳しく解説しています。こちらも合わせてご覧ください。

目次

1、医師こそ不動産投資を始めるべきと言われる3つの理由

不動産会社の宣伝文句でもよく見かける「医師こそ不動産投資を始めるべき」という文言は、決して誤りではありません。それではなぜ、医師こそ不動産投資を始めるべきなのでしょうか。

(1)医師は属性が高くローン審査に通りやすい

不動産投資はローンを活用してナンボといわれています。その理由は、ローンという他人資本を運用することによって利回りを稼ぐと、投資効率を高めることができるからです。物件購入費用のうち自己資金は10~20%程度というのが普通なので、残りの80%以上は他人のお金です。ローンを利用して購入した不動産からの賃料収入であっても満額がオーナーのものとなるというのが、不動産投資はローンを活用してナンボといわれる所以です。

その肝心のローンを活用するためには審査に通らなくてはなりませんが、医師は総じて収入が高く、なおかつ収入が安定しているので、ローン審査においては属性が高いと判断されます。

ローンに通りやすいということは、不動産投資の計画を絵に描いた餅として終わらせることなく実践できるというとても有利な立場にあるということなのです。

(2)激務であることが多く不労所得でないと始めにくい

収入が高く安定しているのであれば、他にもさまざまなサイドビジネスも視野に入ります。例えば、医師が出資者(オーナー)となって飲食店を経営するといった具合です。金銭的には可能かも知れませんが、実際にそういうことをしている医師の方は少数でしょう。

その理由は簡単です。医師という職業は激務であり、サイドビジネスで飲食店などやっているような時間は到底ないのです。

医師が不動産投資に向いているというのは、ここにも理由があります。不動産投資はほとんどの実務をアウトソーシングすることができるため、賃料収入は実質的な不労所得となります。

働かずして収入を得られるのは誰もが羨むような話ですが、むしろそうでないと医師が副業に参入することは難しいのが実情なのです。

(3)高収入であるがゆえに税金が高く節税の効果が大きい

医師全体の平均年収は、1,500万円程度になるといわれています。一般的なサラリーマンの年収と比べると羨ましい限りですが、高収入であるがゆえに悩みもあります。その中でも直接的な悩みが、税金です。

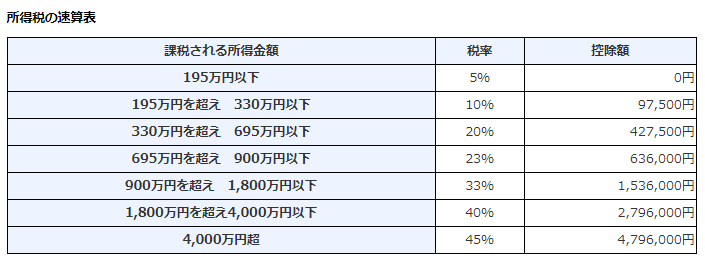

所得税は累進課税といって、所得が高くなればなるほど税率が高くなる仕組みになっています。標準的なサラリーマン年収である500万円程度だと所得税率は20%ですが、医師の平均年収である1,500万円の場合は税率が33%になります。実に、13%も税率に差があります。

出典:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

不動産投資の仕組みをうまく活用すると、このように収入の高い人が節税をすることができます。所得税率に累進性があることを踏まえると、不動産投資の仕組みを活用して少しでも課税所得を低くして1つ下の税率カテゴリーにすることができれば、節税メリットはとても大きくなります。

また、将来の相続税対策という意味においても現金で相続をするよりも不動産で相続をしたほうが大きな節税になるので、その意味でも医師が不動産投資を始める意義はあります。

2、不動産投資で医師である優位性をいかす

記事の冒頭から、医師と不動産投資にある深い縁についてお話をしてきました。では、医師であることの優位性をいかして不動産投資を始めると、どんなことが起きて、どんなメリットが生まれるのでしょうか。

(1)自己資金を多く用意できるのでキャッシュフローを出しやすい

毎月の賃料収入からローン返済を含む諸経費を差し引いた手残りのことを、キャッシュフローといいます。不動産投資家にとって、このキャッシュフローをどれだけ出せるのかが最も重要になります。

医師には高収入という武器があるので、不動産投資においてローンを利用するといっても自己資金を多めに用意できる人が多いと思います。自己資金が多いということはローン借入額がその分少なくなるため、毎月の返済額は必然的に少なくなります。

ローン返済額が少なくなった分がそのままキャッシュフローとなるため、医師による不動産投資はキャッシュフローを出しやすく、成功する確率は高いと言えるでしょう。

(2)有利な条件で融資を受けられるのでキャッシュフローを出しやすい

先ほど、ローンの返済額が少なくなればその分キャッシュフローを出しやすくなると述べました。ローン返済額を減らすには、自己資金を多くする以外にも方法があります。金融機関からの借り入れ金利はリスク度によって審査され、変動します。

属性が高い職業である医師の場合、より有利な金利(つまり金利が安い)でローンの審査にも通る可能性が高く、金利が安くなればその分返済額が減るため、キャッシュフローが増えます。

融資審査での有利さはそのままローン利用の有利さなので、この点においても医師による不動産投資には追い風が吹いています。

(3)不動産投資をいかした節税で本業収入の手残りが増える

不動産投資には節税の余地があるので、うまく仕組みを活用すると本業の収入にかかる税金を低く抑えることが可能になります。医師の中には節税目的で不動産投資をしている人もいるほどで、このメリットをいかして所得税率を下のカテゴリーに落とせば、かなりの節税効果が期待できます。

その結果本業収入の手残りが増えれば、仮に不動産投資で利益が上がっていない(もしくは赤字)であっても、トータルでプラス収支に持っていくこともできます。

(4)多忙であっても不動産投資なら不利にならない

医師の皆さんであればすでに認識されていることと思いますが、いくら余剰資金があるからといっても新たに何か事業を始めるような時間なんて到底ないとお感じのことでしょう。

時間的な制約のせいで不利になってしまうような事業や投資だと医師であることが不利に働いてしまいますが、不動産投資であれば最初に仕組みさえ作ってしまえば後はほとんどの実務を人に任せることができるため、不動産投資は多忙な人向きであるといわれています。

多忙であることが不利にならないというのも、医師と不動産投資の親和性が高いといわれる理由のひとつです。

(5)本業の動向に影響されない資産と収入源が手に入る

医師は、究極のスキルワーカーです。医師免許という国家資格がなければ職業に就くことすらできませんし、十分な知識や経験がなければ医業を続けていくのは困難です。レベルの高いスキルワーカーであるがゆえに高収入であるのは当然と言えますが、何らかの理由でスキルワーカーでいられなくなった時のことを考えると、不安を感じるという医師の方はとても多くいます。

そんな不安に備えて本業以外の収入源を確保しておくことは、人生のリスク管理という意味でもとても有効です。こうした効果は不動産投資の「保険効果」とも呼ばれており、医師でなくてもあらゆる職業の人にとって重要なメリットです。

その中でも高収入である医師は「仕事を続けられなくなる」というリスクが顕在化した時の落差がとても大きいため、不動産投資によるリスク管理がより重要になるのです

3、医師が不動産投資を始めると節税になる仕組み

節税メリットは、医師が不動産投資を始める上で重要なメリットです。ここでは、なぜ不動産投資が節税になるのかという仕組みを解説します。

(1)不動産投資の経費を計上できる(所得税)

不動産投資には、さまざまなコストが発生します。主なものを挙げてみると、以下のようになります。

- 不動産を購入、維持するためにかかる税金

- 火災保険料、地震保険料

- 物件の修繕、メンテナンス費

- ローンの利息

- 管理会社への報酬

これらのコストはすべて経費として認められるため、本業収入と不動産賃料収入を合計した所得額から差し引くことができます。

不動産投資をしていなければ発生しない経費ばかりだと思いますので、不動産投資を始めることで節税の余地が生まれるというわけです。なお、不動産投資との関連は低いですが、これ以外にも通信費や交通費、新聞図書費、交際費なども経費として差し引くことができます。

以下の記事で不動産投資の経費について詳しく解説していますので、そちらも併せてお読みください。

確定申告時に知っておくと得する不動産所得の13の必要経費とは

(2)減価償却費で本業の所得を圧縮できる(所得税)

先ほどの経費で敢えて触れませんでしたが、不動産投資にはもうひとつ計上できる重要な経費があります。それは、不動産そのものの購入費用です。購入費用については、減価償却費という形で経費にすることができます。時間が経つにつれて建物は劣化して価値が下がっていくため、その価値が下がった分を経費として認めるというのが減価償却費の考え方です。建物と違って土地は劣化することがないので、あくまでも建物に発生する経費です。

建物の構造によって国が法定耐用年数を定めており、その年数が経つと残存価値がゼロになるように毎月価値が下がっていくという考え方です。この「価値が下がった分」を経費として確定申告をすると、こちらも課税所得から差し引くことができます。

減価償却費の詳しい計算方法についても、先ほどご紹介した記事に詳しい解説がありますので、ぜひそちらも参考にしてください。

(3)財産の評価を低くできる(相続税)

高収入である医師の方々にとって、将来の相続問題は悩みの種だと思います。相続税は税率が高く、有効な対策を何もしなければ高額の税金を支払うことになってしまう可能性もあるため、課税対象となる見込みの方は早め早めの対策が重要です。

不動産投資が相続税対策になるというのは、見聞きしたことがある方も多いと思います。その理由は、現金で相続するよりも不動産として相続したほうが相続財産の評価額を低くすることができるからです。

現金であれば転用性が高い(用途が広い)ですが、土地や建物といった不動産だと売却しない限り不動産投資以外に転用性がありません。この分が現金よりも価値が低いと見なされるため、財産を不動産にしておくだけで評価額を3割~4割程度低くすることができます。

しかもその不動産が不動産投資向け、つまり賃貸物件だと評価を半分程度にすることができるため、相続税を大きく節税することができます。

4、医師が不動産投資を始めて資産形成と収入源確保を達成するまでの流れ

医師であるという優位性をいかして不動産投資を始めて、目的を達成するまでの大まかな流れをまとめました。

(1)不動産投資会社を比較検討する

投資目的で不動産を購入する場合、物件選びよりも先に不動産投資会社選びをするのが順当です。なぜなら、不動産投資を始めてから長い付き合いになるパートナーを選ぶ作業に他ならないからです。良い不動産投資会社は良い物件を取り扱っていますし、投資家の利益を考えた提案をしてくれるはずなので、良い不動産投資会社を選ぶことができれば、それはもう物件選びも同時に成功したのも同然です。

「不動産投資の教科書」でも多くの不動産投資会社をご紹介していますが、不動産投資会社の選び方を知っておくことはとても重要なので、以下の記事にある解説を参考に不動産投資会社を比較検討してください。

不動産投資会社を選ぶことの重要性と選び方の基本は、こちら。

不動産投資の営業がしつこい?良い不動産投資会社と営業担当を見極める方法

先ほども述べましたが、不動産投資において不動産投資会社選びは成否に関わる最重要ポイントなので、ぜひご自身にぴったりのパートナーを見つけてください。

(2)購入物件を選ぶ

不動産投資会社から提案された物件を吟味して、購入する物件を選びます。パートナーにしようとお考えの不動産投資会社から提案されている物件だけで選ぶのも良いですが、ネットなどで検索して売りに出ている中古物件などから選んでも問題はありません。

流通している不動産は不動産業者であればどの会社でも買うことができるので、自分で見つけた物件を逆に不動産投資会社に吟味してもらうというのも悪くないでしょう。信頼できる会社であれば、率直な意見を述べてくれるはずです。

医師の方々であれば日常的に勧誘があると思いますが、向こうから勧誘してくるような物件にはあまり良いものはないと思っておいたほうが無難です。

(3)ローンを申し込み融資を受ける

不動産投資はローンを利用して投資効率を高めることでメリットが大きくなるので、購入する物件が決まったらローンの段取りに進みます。医師である優位性をいかして少しでも有利な条件でローンを利用できるようにしたいものです。

(4)物件を購入する

ローンの審査に通ったら、いよいよ物件の購入です。購入に必要な手続きについては不動産投資会社がサポートをしてくれるので、「難しいのではないか」とあまり不安に思う必要はありません。

所有権移転の登記を完了したら、その物件は晴れてあなたのものです。

(5)管理会社を決める

物件の購入が確定した時点で、不動産管理を任せる管理会社を選びます。通常は不動産投資会社が関連会社や懇意にしている管理会社を紹介してくれるので、そこに任せるのが最も手っ取り早くて無難です。

もちろん自分で管理会社を探して依頼することもできますが、その際には以下の記事にあるような方法や注意点に留意して選定してください。

(6)入居者を募集する

管理会社が決まったら、いよいよ入居者の募集活動です。中古物件であればすでに入居者がいる場合もありますが、そうであってもその入居者が退去したら募集活動が必要になるので、遅かれ早かれ入居者の募集活動が必要になるとお考えください。

入居者の募集活動も、不動産会社が行います。不動産業者同士で利用されているデータベースに賃貸物件情報を掲載して、それに応じて不動産会社が宣伝活動をするなどの方法で入居者を募集していきます

5、医師が不動産投資で注意すべきこと3つ

医師は属性が高く不動産投資との縁は深いのですが、それゆえに注意したいこともあります。医師による不動産投資の注意点を3つ解説します。

(1)高属性であるがゆえに悪質な業者に狙われやすい

医師の方々が不動産投資を始めるに当たって最も注意すべきなのは、悪質な不動産業者の存在でしょう。医師であるがゆえにローン審査に通りやすく、そこに「お金の匂い」を嗅ぎつけた不動産業者が近寄ってくるのは避けられないことで、日々多くの勧誘があるのも、これが遠因です。

そういった業者のすべてが悪質であるわけではないでしょうが、中には自社の利益しか考えておらず、高属性の医師にキャッシュフローの出ないような物件を売りつけようと考える輩がいたとしても不思議ではありません。

医師であることは優位性ですが、それゆえに良からぬ輩も集まってきやすいことを忘れないでください。

(2)多忙な医師向けと言われるが最初は意外にやることが多い

不動産投資は実務の多くをアウトソーシングできることがメリットであると述べましたが、それは不動産経営が軌道に乗ってからの話です。前章では不動産投資会社選びや物件選びなどのフローを解説しましたが、こうした段階では意外にやることが多く、「何もしなくてもOK」というわけではないことを覚えておいてください。

(3)医師は収入こそ多いが不動産投資のプロではないと心得る

人は現実味のある額のお金に対しては感覚が敏感でいられるのですが、数千万円という金額になると現実感が薄れるのか、思考が雑になる傾向があります。特に医師の方々は投資に回せる余剰金に恵まれている上に日々の仕事が激務なので、不動産投資で動くお金に対する感覚が希薄になりがちです。

悪質な業者にとってはそれこそが格好の「カモ」となります。悪質な業者でなくても投資の判断が雑になってしまうと成功するものまで成功しなくなってしまうので、謙虚な姿勢は重要です。

医師は収入が多いので投資家としてのポテンシャルは高いですが、あくまでも医療のプロであって不動産のプロではないという意識も大切です。

まとめ

「医師+不動産投資」という組み合わせには深い縁があって親和性が高く、その優位性をいかすべきであるという視点で、医師の方々が不動産投資を始めるメリットやその道筋を解説してきましたが、いかがでしたか?

一方で、その優位性が強いばかりに足元をすくわれてしまっては本末転倒です。そうならないために注意したい点についても解説してきましたので、攻めと守りのバランスを取りながら不動産投資家としての成功を目指してください!