「貯金1,000万円」

目的はさまざまですが、「1,000万円の貯金があればゆとりが持てる」と考える人は多いでしょう。

しかし、平均的な月収の方にとって1,000万円という金額は決して簡単なものではなく、何となく貯金をするだけで到達するのは難しいでしょう。

そこで、どうすれば1,000万円の貯金を達成することができるか、1,000万円貯まった後はどんな行動を取るべきなのか、具体的な方法を紹介します。

公的年金の不安やリストラなど、何かと不安なことが多くなっている昨今。1,000万円の貯金を達成してさらに資産を増やすためにも、この記事が参考になりましたら幸いです。

1,000万円で始める資産運用に関しては、「1000万円を運用するなら?おすすめ資産運用5つ」をご覧ください。

目次

1、貯金1,000万円を10年で達成するには?

1,000万円の貯金を達成するために必要な時間を、10年としてみました。

「10年で本当に達成できるの?」と思われた方こそ、この解説を読んでみてください。

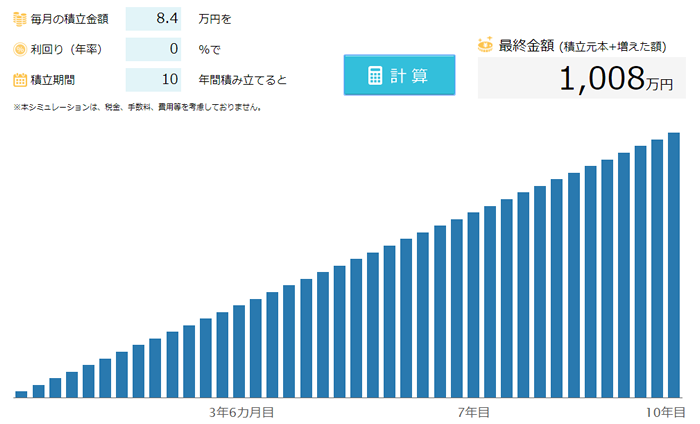

(1)毎月8万4,000円ずつ貯金すると10年で1,000万円達成

10年で10,000万円の貯金を作るには、毎月8万4,000円が必要です。

以下のように、8万4,000円を10年間貯金し続けると10年後には1,008万円となります。

出典:http://svc.qri.jp/shinsei-calc/

毎月8万4,000円ずつを貯金していける人であれば、10年後には目標の1,000万円貯金が手に入ります。しかし、おそらく多くの方にとって毎月8万4,000円は、「キツい」と感じる金額ではないでしょうか。

そこで、もっと少ない金額で1,000万円貯金を達成できる方法を考えてみましょう。

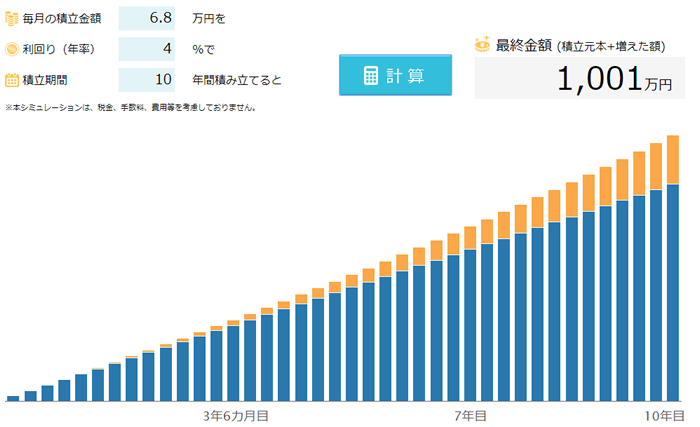

(2)年利4%で運用すれば毎月6万8,000円で1,000万円達成

前項と同じく、10年間で1,000万円の貯金を達成するシミュレーションですが、今度は単に貯金していくだけでなくお金を運用することで増やし、その分を考慮して毎月の貯金額を少なくしてみましょう。

年利4%で運用すると、以下のような結果になりました。

出典:http://svc.qri.jp/shinsei-calc/

年利4%という運用益を合算すると、毎月6万8,000円で同様の結果が得られることが分かりました。ここで重要なことは、「資産運用」したことと「時間」を味方につけたことです。

上記のシミュレーションでオレンジ色になっている部分は「利子についた利子」で、これを「複利」と言います。複利があるおかげで、毎月の必要貯金額を減らしても1,000万円の貯金を達成することができたのです。

1,000万円を貯金するためには、不労所得でもある「複利」を大いに活用するべきなのです。

(3)貯金1,000万円に大切なのは毎月の貯蓄額と運用利回り

運用をするのとしないのとでは、貯金の目標達成までに大きな違いがあることがお分かりいただけたと思います。

運用をするにあたって重要なのは、毎月の貯金額と運用利回りです。なぜなら、その掛け算で貯金の総額が決まるからです。

公式は、以下のようになります。

毎月の貯金額 × 運用利回り × 貯金年数 = 貯金1,000万円

この公式を踏まえると、少しでも早く1,000万円を達成するには毎月の貯金額を多くするか、運用利回りを高くするかがポイントになります。いずれもできない場合は、貯金年数が伸びることになるのです。

この記事では、「毎月の貯金額」と「運用利回り」を高くすることで、貯金年数より短くしながら1,000万円を達成する方法を解説していきます。

2、貯金1,000万円のための貯金の増やし方7選

まずは「毎月の貯金額」を増やす方法を考えてみましょう。この章では、有効だとされている方法を7つ厳選して解説します。

(1)貯金する目標を明確にする

人間は、目標の無いことになかなかモチベーションを維持することができません。何となく余ったお金を貯金して1,000万円を目指すということでは、おそらくどんどん先延ばしになってしまうでしょう。

しかし「10年で1,000万円を貯金する」と目標を持ち、達成したら1,000万円で何をしたいのか明確になっていれば、逆算して毎月の必要貯金額を決めて実行できるようになります。

目標を持ち、そこから毎月どのような行動が必要なのかにまで落とし込んで、具体的なものにすることから始めましょう。

(2)固定費を徹底的にコストダウンする

毎月の貯金額を捻出するためにできることは、収入を増やすか支出を減らすかになります。会社勤めなどで急に収入を増やすのが難しく、副業やアルバイトの時間や体力が無いという方は、支出を徹底的にコストダウンしましょう。

固定費の見直しの中でも、特に効果が高いものを3つ挙げました。この3つについてムダないか検証してみて、節約できることが分かったら今すぐ実行するとよいでしょう。

①携帯料金

スマホの使い方によっては3大キャリアの回線を使う方が安いこともありますが、一般的な利用であれば格安SIMに乗り換えたほうが携帯料金の節約になる可能性が高いでしょう。

毎月1万円以上の携帯料金を支払っている場合、それを楽天モバイルやmineoなどの格安SIM会社に乗り換えるだけで3,000~4,000円程度にまで圧縮可能です。筆者も格安SIM会社に乗り換えたところ、1万2,000円くらいだった携帯料金が3,500円ほどになりました。

毎月の支払いになるので、一度検討したい節約項目です。

②固定電話、光熱費

携帯料金の次に検討したいのは、固定電話やネット回線、そして光熱費です。使い方を節約するとなると生活を変えなければなりませんが、ここでも格安の業者への乗り換えを検討してみましょう。

自宅でインターネットを利用している場合、固定電話を光電話にしてセット料金にすると、4,000円前後になります。最近はほとんど固定電話で発信をすることがないと思うので、おおむねこの価格帯で収まります。

光熱費についても、新電力の業者に乗り換えることで料金の圧縮が可能です。さらに電気料金とネット回線を同じ業者に揃えることでセット割引が適用されるものもあるので、これも大いに活用するべきでしょう。

どれも月間数百円の差でしかありませんが、毎月のことなのでバカにはできません。

また、オール電化機器の導入により、

補助金の活用なども視野に入れつつ、導入を検討してみたい方は、

③家賃もしくは住宅ローン

賃貸住宅に住んでいる方であれば家賃、持ち家でローン返済中の方であれば住宅ローン。これらは家計の中でもかなりのウェイトを占めていることと思います。

賃貸住宅であれば家族構成の変化や職場などの関係によって、今よりも家賃の安い家に引っ越す可能性を考えてみましょう。家賃が1万円安い家に引っ越すことができれば、それだけで毎月1万円の貯金を確保できます。

住宅ローン返済中の方は、借り換えを検討してみてください。ご存知のように史上最低レベルの低金利時代なので、10年以上前に住宅ローンを組んだ方であれば借り換えによって金利を引き下げられる可能性があります。

家にかかる費用は節約によって万単位の変化を生むこともあるので、まとまった貯金額を毎月確保できるかも知れません。

(3)強制貯金

なかなか貯金が続かない人に向いているのが、強制貯金です。給料などの収入が入った時に一定の金額を強制的に貯金に回してしまい、そのお金が無かったものとして生活をする方法です。

最初はそのお金のことを意識してしまいますが、次第に人間は慣れてくるもので、そのお金が無くても生活できるようになります。

また、貯金額が100万円を超えてくると貯金の楽しさを感じることもできるようになってくるので、その後は楽しみながら積立にお金を回せるようになるでしょう。

(4)つもり貯金の推進

「買ったつもり」「食べたつもり」「使ったつもり」というように、お金を必要とする行動が本当に必要なことなのかを考え、ひとまずそれらの出費をした「つもり」にしてその分のお金を貯めていくのが、つもり貯金です。

人は日々の生活で、意外に無駄な出費をしています。間食や飲料水など、つい習慣的に買っているものが本当に必要な出費なのか、考えてみましょう。

つもり貯金をすることで、「こんなに無駄遣いをしていたのか」と愕然とするかも知れません。

特に、コンビニなど少額の出費を頻繁に繰り返している人に効果が高く、月単位になると1万円以上のお金が浮いてくることも珍しくありません。

(5)健康管理で無駄遣いと病気を予防

健康保険があるとは言え、医療費は本人が楽しくない上にお金がかかる二重苦の出費です。しかも医療費の場合、医師からの指示で診察に行く回数や投薬の内容も決まってしまうため、自分で節約できる余地がありません。「あと2回来てください」と言われればそうするしかありませんし、値切ることもできないのが医療費です。

つまり、医療費を節約するには医療機関のお世話にならなくても良いように健康を保つのが唯一の方法なのです。生活習慣を改めると外食やお酒の量も減るでしょうし、タバコを吸っている方は禁煙をすればかなりの節約になります。

月に6回飲みに行っている人が、それを4回にするだけでもかなりの節約になるでしょう。毎日1箱のタバコを吸っている人が禁煙をすれば、1万5,000円程度のお金が浮いてくることになります。

その上で健康増進、医療費を節約できるのですから、一石二鳥、三鳥と言えるでしょう。

(6)ポイントシステムをフル活用する

TポイントやPontaなど、さまざまなブランドのポイントサービスがあります。それぞれの陣営は顧客を囲い込むためにさまざまな企業やサービスが提携しており、横断的に利用できるようになっています。

例えばTポイントであればレンタルビデオのTSUTAYAが発行するポイントカードですが、ファミリーマートやエネオスのガソリンスタンドでも利用できます。

同様にPontaであればローソンや昭和シェル石油、さらにリクルートのネットサービスなどと共有できます。

こうしたサービスはクレジットカードのポイントとも提携しているので、今やあらゆる消費活動がポイントに紐づけされていると言っても過言ではありません。ポイントシステムがあるのに利用しないのはもったいないことです。

最終的に2つか3つ程度のポイントシステムに集約をしてポイントを貯められるようにしておくと、コンビニの買い物程度であればタダで済ませることもできるようになります。

節約の基本なので、ポイントシステムもしっかり活用しましょう。

(7)自分でできることは自分でする

自分でできることは自分でするというのは、節約の基本です。

買えば楽で便利なものを、自分で用意するだけで安くすむものはたくさんあります。自炊はその典型ですが、昼食に弁当を持って行く、マイボトルで飲み物を持って行くというだけでもかなりの飲食費を節約できるでしょう。

またガソリンスタンドの洗車サービスを利用するのではなく自分で洗車をすれば、運動不足の解消になるばかりか千円以上のお金が浮くはずです。

あまり「貧乏くさい」ことをしてしまうと長続きしませんが、自分でやることが楽しく感じられるものであれば、どんどん自分でやるべきだと思います。

3、貯金1,000万円のための資産運用

この章では、資産運用をして貯金1,000万円を目指すための資産運用方法を紹介します。

(1)J-REIT

REITとは、投資対象を不動産に限定した投資信託のことです。

REITという仕組みはアメリカで生まれたため、日本のREITは「J-REIT」と呼ばれています。証券取引所に上場されているため、株と同じように簡単に売買でき、とても手軽です。

4%以上の利回りが出ているものが多く、ミドルリスクミドルリターンの初心者向け資産運用といえるでしょう。

J-REITの分配金利回りは、下記のサイトから確認できます。

出典:http://www.japan-reit.com/list/rimawari/

(2)インデックスファンド

インデックスファンドとは、投資信託の一種です。

ベンチマーク(日経平均株価、TOPIXなど)と連動するよう運用されており、インデックスファンドを購入することで、ベンチマークに含まれる企業に分散して投資できる商品です。

ベンチマークとなるのは、日本株であれば日経平均株価などの代表的な指標で、日経平均株価は日本を代表する225銘柄の株価平均をもとに算出されたものです。

近年は、世界的な株式市場の好調を受けて、海外株に目を向ける人が多くなっています。

海外の株を買うとなると分からないことが多いでしょうし、為替リスクもあるので躊躇してしまう方もいらっしゃるかもしれません。その点、インデックスファンドであれば株価指数に対する投資なので情報を入手しやすいですし、分散投資効果もあるので安心です。

例えば、米国の代表的な株式指数の一つであるS&P500と連動するインデックスファンドは、アメリカ株の好調がそのまま運用成績に表れています。

下図は、「eMAXIS Slim 米国株式(S&P500)」というインデックスファンドのチャートです。チャートを見ると、多少の上下変動はありますが米国全体の株式市場が着実に成長している様子が分かります。

出典:三菱UFJ国際-eMAXIS Slim米国株式(S&P500) |投資信託・外貨建MMF|SBI証券

(3)株式投資

株式投資は、長期的に保有することで配当金を受け取ることができたり、値上がりした際の差益をねらうことができるなど魅力的な資産運用です。

株式投資で資産運用する場合、最も注意したいのはリスク管理です。

短期間で利益を上げることも可能な投資であるがゆえに、短期間で損失がでることもあるリスクは、表裏一体であると言えます。

そこで株式投資をする際に注意すべき点は、以下のとおりです。

- 100万円全部を投資せず、投資に回すのは半分以下にする

- 信用取引は避ける

- 利益確定ライン、損切りラインを必ず決める

株式投資は、購入するよりも売却することが難しいと言われます。購入時より値上がりしていれば「さらに上がるのではないか」、値下がりしていれば「いつか上がるまで待とう」と思うのが多くの人の心理だからです。

株式投資で資産運用する際は、分散投資のうちの1つから始めるとよいでしょう。

また、株式投資で失敗しないためには、始める前にスクールでしっかり勉強することも有効な方法です。

日本ファイナンシャルアカデミーの株式投資スクールは、受講者の70%以上がプラスの運用実績を出しています。

無料で90分の教室体験ができますので、スクールの雰囲気などを体験してからはじめることができます。この機会に申込みをしてみてはいかがでしょうか。

本章で紹介した資産運用は、いずれの方法も証券会社に口座を開設して購入し、始めることができます。現在は、各種手数料が安くスマホで取引できるネット証券会社が主流です。

「おすすめの証券会社8社を不動産投資の教科書が厳選!証券口座を持とう!」では、記事を読むだけで証券会社の比較検討ができます。併せてご覧ください。

本章では資産運用方法を紹介しましたが、資産運用には少なからずリスクがあることに留意が必要です。

基本的に、リスクとリターンは比例するものです。貯金よりも大きなリターンを得られる資産運用の裏には、貯金よりも大きなリスクがあるということを忘れないようにしましょう。

4、貯金1,000万円を達成したら気をつけること

この章では、1,000万円が貯まった後に注意が必要なポイントについて解説します。

(1)貯金を複数の銀行口座に分ける

貯金が1,000万円を超えると、銀行のペイオフ制度の適用外になることに留意が必要です。ペイオフ制度とは、金融機関が破綻した場合に、預金者を保護する方法のひとつとして預金者に保険金が直接支払われる制度のことです。

ペイオフ制度は、1金融機関1預金者あたり元本1,000万円までと、その利息等が対象となります。預金が1,000万円以上になったら、複数の口座で管理することでリスク分散につながるでしょう。

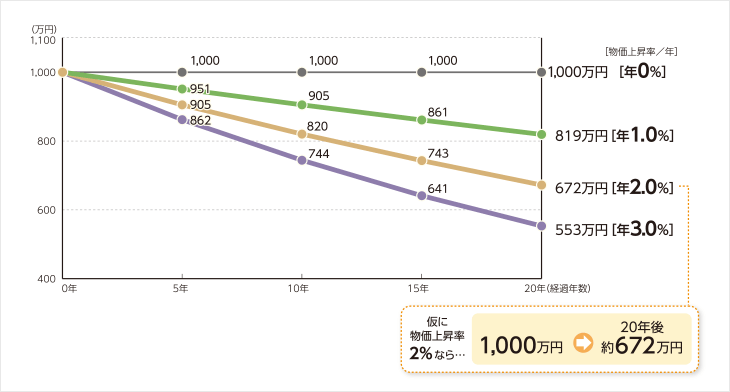

(2)インフレリスクに備える

資産を貯金だけで保有する場合、インフレが進むことで資産価値が下がってしまうリスクがあります。

インフレになると、物価が上がるのと相対的に現金の価値が下がるため、資産の大半が預貯金である場合は、インフレにより資産価値が目減りしてしまうのです。

日本の金融政策の一つに、「インフレ率(物価上昇率)2%」という目標があります。

参照:2%の「物価安定の目標」と「長短金利操作付き量的・質的金融緩和」

仮に、インフレ率2%を維持したまま物価上昇が続くと、現金の価値はどのくらい目減りしてしまうのでしょうか。

シミュレーションをしてみると、1000万円の現金は10年後には実質「約820万円」、20年後には「約672万円」の価値になると試算できます。

出典:三菱UFJ銀行

インフレに備えて貯金以外の資産運用を考えることも、築いてきた、またこれから築いていく大切な資産を守っていくために必要になります。

(3)生活防衛資金と余剰資金を決める

1,000万円の貯金を使って資産運用を始める際は、

- 現金として残しておく生活防衛資金

- 資産運用にまわす余剰資金

を決める必要があります。

生活防衛資金や余剰資金の捉え方は、人によって異なるため、ここでは一般的な捉え方について解説します。

まず生活防衛資金として、けがや病気、勤務先の倒産など予定していなかった事態が起きても当面生活ができる金額を用意しておく必要があるでしょう。

当面の生活資金に加え、

- 医療費や冠婚葬祭などの急な出費にかかる費用

- 家電や車などの故障に対応する費用

- 子どもがいる場合は子どものけがや病気、教育にかかる費用

など、近い将来起こり得る事態を想定して用意しておくと、さらに安心です。

貯金から生活防衛資金を引いた分が余剰資金になり、資産運用は余剰資金で行います。

5、貯金1,000万円を達成したら目指す次のステップ

1,000万円の貯金を達成できた人は、さらなる貯金ができる人だと思います。目標を達成したら、その勢いで次のステップを目指していきましょう。

(1)不動産投資で資産形成という考え方

この記事では、J-REITという間接的な不動産投資をご提案しました。しかし、1,000万円という自己資金があるのであれば現物の不動産投資も視野に入ります。

具体的には、1,000万円を自己資金として数千万円クラスの収益物件を購入、そこからの家賃収入を得るという方法です。

ここでポイントとなるのは、自己資金以外のお金を金融機関のローンで調達することです。他人資本を用いて投資した不動産物件であっても、家賃は満額入ります。これはレバレッジ効果と呼ばれるもので、投資効率が飛躍的に高くなります。

ローンを完済すれば、その物件は自分のものになります。

そこからの家賃収入は老後になっても続きますし、その不動産を担保にすればさらなる物件への投資も可能になります。これを続けることにより、億単位の資産形成が可能になるというわけです。

ゼロから始めて貯金1,000万円を達成、そこからさらに億単位の資産形成を目指していくというのは、決して絵空事ではないのです。

「1000万円で始める不動産投資|いま不動産投資を選ぶべき理由」では、1,000万円を自己資金に始める不動産投資について解説しています。ぜひ併せてご覧ください。

(2)貯金1,000万円を達成しても同じ生活を続けよう

貯金1,000万円を達成できた人は、その先の貯金もできる人だと思います。

1,000万円の貯金を達成したからといって貯金生活をやめることなく、同じ生活を続けていきましょう。前項で紹介した不動産投資のような資産形成をしなかったとしても、2,000万円、3,000万円という金額を達成することは不可能ではないでしょう。

資金が大きくなればなるほど投資の選択肢は増えるので、ゼロから1,000万円を目指す時よりはるかに効率良くお金を増やしていけるはずです。

貯金1000万に関するよくある質問

(1)投資信託の基準価額ってなんですか?

基準価額(きじゅんかがく)とは、投資信託の価格のことで、日々変動する運用資産全体の価値を評価し、それを1単位当たりの金額に換算して毎営業日に算出します。

投資信託の基準価額は、1日1回組み入れている株式や債券などの価値をもとに算出(時価評価)し、公表されます。投資家は、基準価額をもとに購入・換金します。

(2)不動産投資の相談ができる場所はありますか?

不動産投資の教科書では、投資家に相談できる「セカンド・オピニオン」を提供しています。不動産投資会社の見極め方、提案された物件について相談ができるサービスです。

セカンド・オピニオンを多くの投資家に知ってもらいたいという思いから、現在無料で利用することができます。この機会にぜひご利用ください。

(3)物件の見極め方についての記事はありますか?

はい。収益物件について詳しく解説している記事「収益物件とは?初心者でも不動産投資で利益が得られる物件選びのコツ」をご参照ください。

まとめ

1,000万円の貯金を達成するための方法を、節約と運用の両面から解説しました。

今は貯金がゼロという方であっても、定期的な収入がある方であれば貯金1,000万円は達成できない目標ではありません。貯えがあることは大きな安心感につながるので、今から一歩を踏み出してみましょう。