家を買い替えたいけど住宅ローンはどうなるのか、残債の返済額は安くなるのか

こんな悩みに答えます。

住宅ローンが残っている状態であれば、住まい・土地をできるだけ高価格で売却し、ローンを完済した状態で新しい暮らしを始めたいです。

その際の物件査定額などの関係から、不動産会社の選び方も重要になってきます。

今回、そんなマイホーム買い替えの計画を立てている方にむけた記事ですのでぜひ参考にしてください。

今回の記事をご覧の方は以下の記事も併せて読んでみてください。

住み替え完全マニュアル|成功できる手順とやってはいけない住み替え

目次

1、買い替えの流れとは?住宅ローンを返済するために

まず初めに、家を買い替える時の流れを把握しておきましょう。

(1)資金計画を立てる

買い替えにおいて、

- 先に売るか

- 先に買うか

によって流れが異なります。

どちらを先に進めるにせよ、家を売却した時に得られる売却資金と、住宅ローンの残債、どちらが多いのか知っておくことが重要です。

今の家の資産価値を把握した上で資金計画を立てましょう。

それでは、先に売るか先に購入するかのそれぞれの流れについて詳しく説明します。

※家の資産価値を調べる方法は7ー(2)で紹介しています

(2)家を先に売却してから買い替える場合の流れ

資金計画を決めた上で、先に売却の手続きを進める場合の流れは以下の通りです。あくまで一例ですが、時系列で売却・購入それぞれの時系列の流れをまとめてみました。

| 売却の流れ | 購入の流れ | ||

| 1 | 相場を知る | ||

| 2 | 対象マンションの査定を依頼する | ||

| 3 | 不動産会社を選定して媒介契約を締結する | ||

| 4 | 売却価格を決定して売却活動を開始する | ||

| 5 | 購入希望者と交渉する | 1 | 予算決め |

| 6 | 売買契約を締結する | 2 | 物件条件を決める |

| 7 | 決済・不動産を引き渡す | 3 | 現地確認 |

| 4 | 買付書提出 | ||

| 5 | 重要事項の説明を受ける | ||

| 6 | 売買契約を締結(手付金を支払う) | ||

| 7 | (融資を受ける方)住宅ローンの審査を受ける | ||

| 8 | 決済を行う | ||

| 9 | 新居へお引っ越し | ||

(3)家を先に購入してから買い替える場合の流れ

一方、購入の手続きを先に進める場合の流れは以下の通りです。

あくまで一例ですが、時系列で購入・売却それぞれの時系列の流れをまとめてみました。

| 購入の流れ | 売却の流れ | ||

| 1 | 予算決め | ||

| 2 | 物件条件を決める | ||

| 3 | 現地確認 | 1 | 相場を知る |

| 4 | 買付書提出 | 2 | 対象マンションの査定を依頼する |

| 5 | 重要事項の説明を受ける | 3 | 不動産会社を選定して媒介契約を締結 |

| 6 | 売買契約を締結(手付金を支払う) | 4 | 売却価格を決定して売却活動を開始する |

| 7 | (融資を受ける方)住宅ローンの審査を受ける | 5 | 購入希望者と交渉する |

| 8 | 決済を行う | 6 | 売買契約書を締結する |

| 9 | 新居へお引っ越し | 7 | 決済・不動産を引き渡す |

2、買い替え時に住宅ローンが残ってる際に知ってべきおくこと

家の買い替えと一言でいっても、買い替え時の事情は人それぞれです。繰り上げ返済してすでに住宅ローンを完済されている方もいれば、まだ住宅ローンが残っている方もいらっしゃいます。

本章では、家を買い替える際に知っておくべきことについて説明します。

(1)住宅ローンが残っていても買い替えは可能

この記事をお読みの方の中には、「住宅ローンが残っていても買い替えは可能なの?」という点が疑問の方もいらっしゃるのではないでしょうか。

ご安心下さい。住宅ローンが残っていても買い替えは可能です。

以下では、住宅ローンが残っていても買い替えを行いたい方が知っておくべきことについて紹介します

(2)買い替え時には抵当権を抹消する

家を売却する際は、基本的にその家に抵当権がついていないことが前提条件とされます。

住宅ローンを利用して家を買われた方は、基本的に家を担保に融資を受けているので、家に「抵当権」が設定されています。

ただし、抵当権を抹消しなければ必ず売却できなというわけではありません。

抵当権が抹消されていない家は、新たな買い手にとって「いつ競売にかけられるかわからない」などのリスクがあるため、基本的に書いてはこのような住宅を購入しないということです。

つまり、その家を売却するには、住宅ローンを完済して、「抵当権抹消」する必要があるのです。

(3)買い替え時に住宅ローンが返済できるかでその後がことなる

先ほどお伝えしたように抵当権を抹消するには、住宅ローンを完済する必要があります。その家の売却価格で住宅ローンを完済できれば一番理想的ですが、中には家の売却価格が低く、住宅ローンを完済できないケースも考えられます。

そして完済できるか否かで、新物件を購入した際に利用することになるローンの種類が変わります。具体的には以下の通りです。

- 完済できる場合→住宅ローン

- 完済できない場合→買い替え(住み替え)ローン

このように利用するローンの種類が異なるので、買い替えをする前に事前に完済できそうか否かを予測しておく必要があります。

すなわち、売却予定の家がどれくらいの金額で売却できるかを調べることが大切です。

それでは、買い替え時に生じるローンについて、完済できる場合(パターン①)と完済できない場合(パターン②)につてい詳しくみてきましょう。

3、買い替え手続き①売却額で住宅ローンを完済できる場合

この項目では、住宅ローンの残債を完済できる場合の買い替え手続きの流れやメリット・デメリットについてみてみましょう。

(1)新規住宅ローンを利用する

住宅ローンの残債が少ないなどの理由から、

- 売却費用で完済できる

- 売却費用で足りなくとも残高は実費で完済できる

これらの場合は住宅ローンを完済することで契約終了となります。

このように完済できた場合、新規で新しく住宅ローンを利用することになります。

完済できる場合、さらに手続きの内容としては、

- 先に新規物件を購入した後で現在の物件を売却するか

- 先に現在の物件を売却して新規物件を購入するか

という2つの選択肢があります。どちらで買い替えを進めるかを判断するにあたり参考になるよう、以下ではそれぞれのメリットとデメリットを紹介していきます。

(2)先に新規物件を購入するメリットとデメリット

まず先に、新規物件を購入するメリットとデメリットをみていきましょう。

①メリット

まず、買い先行のメリットとしては、今の家の引渡し時期を気にせずにゆっくりと新しい家を探すことができます。

②デメリット

一方、デメリットとしては、今の住宅ローンを完済できる見込みであっても、売却価格が決まっていないことから、想定していたより高く売れず、急遽お金が必要になる可能性があるなど、資金計画に影響が出るということが挙げられます。

(3)先に現在の物件を売却するメリットとデメリット

一方、先に現在の物件を売却するメリットとデメリットは以下の通りです。

①メリット

メリットとしては、住宅ローンを完済することが確定していることから、古いローンの返済額を気にせずに、気に入った家を購入することができます。

②デメリット

デメリットとしては、新規で購入する家がなかなか見つからなかったり、購入できたものの引渡しが遅くなる場合、仮住まいの賃料がかかるなど、余計な出費がかかる可能性があります。

4、買い替え手続き②売却額で住宅ローンを完済できない場合

一方、家を売却しても住宅ローンの完済ができない場合、つまり、家の資産価値よりも住宅ローンの残債の方が高い場合はどのような手続きの進め方になるのでしょう。

(1)住宅ローンを返済しないと買い替えはできないのか

先ほども少し述べたように、家を売却する時の条件として、買主への移転登記を阻む権利、つまり今の家についている抵当権を抹消する必要があります。

住宅ローンを完済できなければ、抵当権を外すことができません。

では、「このような場合は買い替えできないの」と思うかもしれませんが、住宅ローンを完済できなくても買い替えをすることは可能です。

(2)買い替えローンを利用する

実は家の売却金額より住宅ローンの金額が大きく住宅ローンの返済ができなくても買い替えができるよう、「買い替えローン」という制度があります。

※買い替えローンについて詳しく後述しています。

なお、買い替えローンを利用するには、

「今の家の売却の決済と新しく買い替えする家の決済と同じ日に手続きする必要がある」

という条件が設けられており、売却と購入のタイミングを合せることが非常に重要なポイントになります。

買い替えローンを利用することを前提に、

- 先に新物件を探しつつ、売却の活動を始める

- 先に売却活動を始めて、売却の進捗状況に合せて新物件を探し始める

という2つの方法が考えられます。次の項目ではそれぞれの方法のメリットとデメリットを紹介していきますので、ご自身に合っている方法を見つけて下さい。

(3)先に新規物件を購入するメリットとデメリット

では、買い替えローンを利用する場合に、先に新物件を探すことを進める場合、先に現在の物件の売却活動を始めるのと比較してどのようなメリット・デメリットがあるのでしょうか。

①メリット

メリットとしては、余裕をもって物件を探すことができます。

②デメリット

一方でデメリットとしては、現在の物件と売却するタイミングが同じである必要があるため、せっかく気に入った物件が見つかったのに、売却が遅れてしまうと、新しい家は買えなくなるリスクがあります。

(4)先に現在の物件を売却するメリットとデメリット

一方、先に売却活動を始めて、進捗状況に合せて新物件を探す場合は、どのようなメリットとデメリットがあるのでしょうか。

①メリット

新しく購入する物件が決まっていないことから、満足のできる条件で売却することができるというメリットがあります。

②デメリット

デメリットとしては、購入する物件が決まっていないことによって、今の物件の引渡し時期が決められず、せっかく購入希望者がいるにも関わらず契約が破綻になる可能性があります。

5、買い替えローン(住み替えローン)とは?メリットとデメリットについて

それでは、先ほどから述べている買い替えローンについて詳しく説明します。

(1)買い替えローン(住み替えローン)とは?

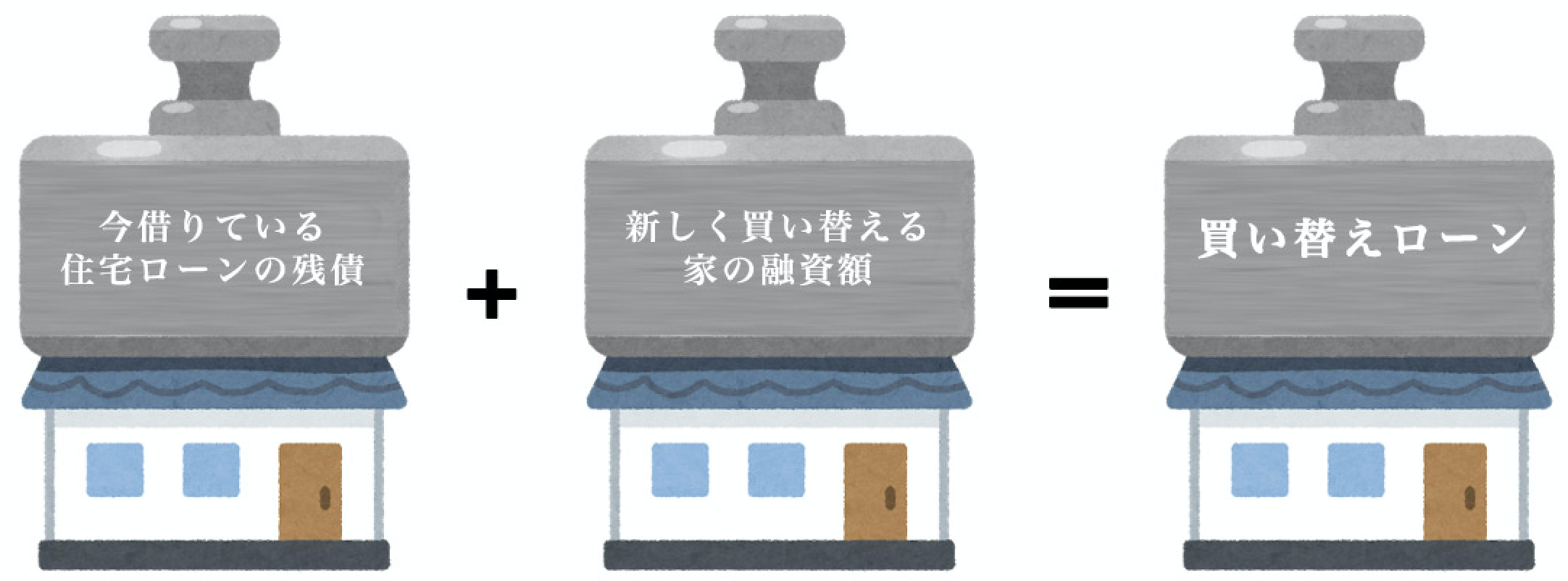

買い替えローンについて理解するための、以下の図をご覧ください。

簡単に言えば、新しく買い替えする家の新しい住宅ローンに、今借りている住宅ローンの残債も加えて組むことができるローンのことです。

「住み替えローン」とも言います。

つまり、買い替えローンの融資金額の内訳としては「新しく買い替える家の融資額+今借りている住宅ローンの残債」となります。

(2)買い替えローンのメリットとデメリットについて

一見、既存の住宅ローンが残っていても家の買い替えができる便利な「買い替えローン」ですが、利用するには前提条件があります。また、メリット・デメリットがあるので注意が必要です。

①買い替えローンのメリット

買い替えローンのメリットとしては、住宅ローンを完済できなくても買い替えができることです。

また、買い替えローンを利用するのであれば自己資金は必要ありません。

- 手元にある程度のお金がなくても買い替えができる

- 買い替えローンを利用することで手元にある程度のお金を残すことができる

などのメリットもあります。

②買い替えローンのデメリット

一方、買い替えローンを利用する場合は、以下のようなデメリットも挙げられます。

- 通常の住宅ローンと同様に限度額があるので、既存の住宅ローンの残債金額が多い場合、予算との関係で購入できる物件が限られてしまう可能性がある

- 家の売却と新規で購入する家の決済を同時に進めなければならないため、タイミングの調整が難しい

- 既存の住宅ローンの残債額が上乗せされるため、今より毎月の返済額が高くなる可能性がある

満足できる買い替えするには、買い替えローンを利用するメリット・デメリットを事前にきちんと理解しておきましょう。

6、買い替えローンを利用する際は買い替え特約を利用する

次は、実際に利用する際の注意点を説明していきます。注意点としては、万が一売却がうまく行かなかった時に備え、必ず「買い替え特約」を利用するようにしましょう。

(1)買い替え特約とは

買い替えにあたり、家が売却できるより先に、新しい家の購入契約をするケースがあります。

この際、売却する予定の家が「決まった金額で決まった期限までに売却できない場合は、購入契約は白紙に戻します」という特約を結ぶことができます。

これが買い替え特約です。

(2)なぜ買い替え特約を結ぶのか

先ほどもお伝えしましたが、買い替えローンを利用するには

- 今の家の売却決済と買い替えをする家の決済タイミングが同じ

である必要があります。

売却ができると思っていても、買主の手続きが遅れてしまったなど様々な原因によって売却のタイミングが遅れたり、売却価格が安くなることも考えられます。

当初想定していた売却予定価格で売れず、実際の売却価格がより安くなってしまったことにより、買い替えができず解約をせざるを得なくなることもあります。この場合、買い替えする家の売主に違約金を支払わなければなりません。

この特約を新居の売買契約書に記載することで、もしも家の売却がうまくいかず、買い替えができなくなった場合でも、違約金を支払わずに解約することができます。

7、買い替え時には住宅ローンを完済できるかの確認が重要

これまで、

- 買い替えの際には住宅ローンが完済できるかを確認する必要がある

- 住宅ローンが返済できるかでその後の流れが異なる

というお話をしてきました。

それでは、どのようにすれば予め買い替え時に住宅ローンを返済できるのかがわかるのかについて紹介します。

(1)買い替えの際に住宅ローンを完済できるか確認する方法

その方法が、「一括査定サイトを利用する」というものです。

不動産一括査定サイトでは、築年数、物件構造、間取りなどの基本的な情報を入力するだけで簡易的に家の売却価格を査定できます。

不動産一括査定サイトを利用する際、査定サイトによって登録されている不動産会社が異なるため、複数のサイトを利用しても良いでしょう。

ただ、多くの不動産査定サイトがあるので、その中でどのサイトを選んだらいいのか分からない・・・という方もいるのではないでしょうか。

(2)おすすめの不動産売却一括査定サイト

不動産投資の教科書として数多くの不動産会社が登録されている下記5つのサイトをぜひ利用してみて下さい。

すまいValue

東急リバブル、住友不動産ステップ、野村の仲介など、登録会社を大手不動産会社だけに絞った大手志向の一括見積サイトです。

大手の意見も聞いてみたいという場合に利用すると、一括で大手6社に見積依頼を出すことができます。

HOME 4 U

登録不動産業者の審査が厳しく営業攻勢を掛けてくるような業者を排除していることや、NTTグループである安心感など、初めての方や投資家ではなく自己所有の家を売却したい方などにもオススメできるサイトです。

不動産査定サイトでの査定はあくまで簡易査定なので、不動産査定サイトで信頼できそうな不動産会社、担当者を見つけたら次は訪問査定をお願いするようにしましょう。訪問査定の方法も不動産会社によって異なるので複数社にお願いするとよいでしょう。

なお、信頼できる不動産会社の探し方について詳しくは「不動産業者への売却依頼方法 | 高額で売却するための全知識」の記事をご参照下さい。

まとめ

今回は家を買い替えする時の住宅ローンの扱いについて書きましたが、いかがでしたでしょうか。

今の家の住宅ローンがある場合、売却によって完済ができるかどうかによって買い替えする家で利用する住宅ローンの種類が異なります。

これから家の買い替えをする予定の方に、この記事がご参考になれば幸いです。

この記事をお読みになった方、次は以下の記事がおすすめです。

家の売却で損をしないために事前に知っておきたい5つのこと

日本初!!人工知能(AI)を活用した住宅ローン全自動管理サービス(MOGE CHECK)