配当還元方式ってなに…?

こちらの記事にたどり着いたあなたは、非上場株式を相続したけれど、どのようにして株の相続税評価がされるのかわからないとお困りではないでしょうか。

「そもそも株式自体そこまで詳しくないのに、非上場株式のことは尚更わからない」と不安に感じているかもしれません。

この記事では、

- そもそも株式とは

- 非上場株式の評価方法

- 配当還元方式の特徴

- 配当還元方式の計算方法

などについて分かりやすくまとめてあります。

配当還元方式について知りたい方のご参考になれば幸いです。

株式投資について詳しく知りたい方はこちらの記事「株式投資とは?安定して利益を出すためにおさえておきたい7つのこと」も併せてご参照ください。

目次

1、株式の種類

非上場株式や配当還元方式の話に入る前提として、まずは株式について確認しましょう。

株式は大きく3種類に分けられます。

(1)上場株式

その名の通り、証券取引所で株式を公開している上場会社の株式を指します。一般的に株価や株式と聞いて思い浮かべるのはこれですね。

(2)気配相場等のある株式

日本証券業協会の登録銘柄や、店頭管理銘柄、公開途上にある株式などをいいます。上場株式ではないけれど取引相場がないわけではない、中間的存在です。

(3)取引相場のない株式(非上場株式)

(1)(2)いずれにも当てはまらない株式や零細企業の株式がこれに当てはまります。取引相場がないことは時価がないことを意味します。そのため相続税に関わってくる評価方法も複雑です。

2、非上場株式の評価方法(原則)

ここからは、非上場株式の評価方法について掘り下げていきましょう。

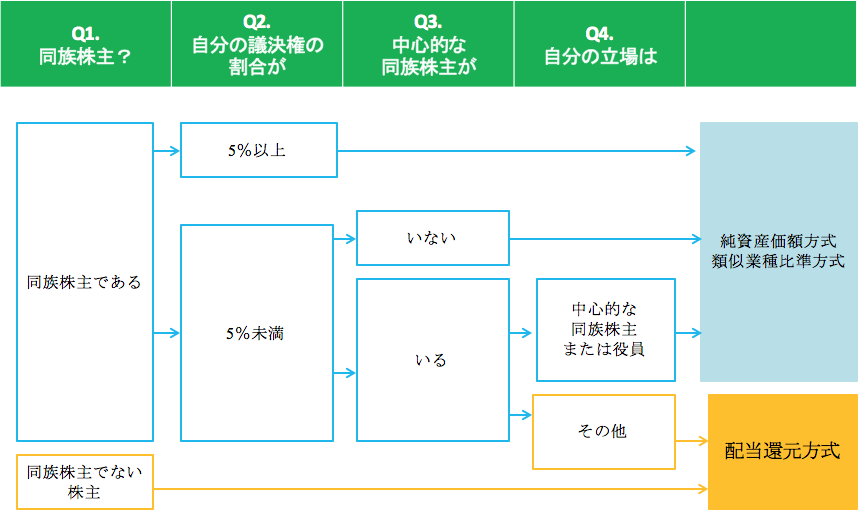

非上場株式の評価方法は、相続で株式を取得した株主の立場が、同族株主(経営支配力を持つ立場)かそれ以外かによって分かれます。

下記の表にあるとおり、原則的評価方法として、同族株主を想定した以下2つの方法が主に使われます。

(1)類似業種比準価額方式

市場で時価が形成されている同じ業界で似た規模の会社の株価をもとにして時価を決定します。

(2)純資産価額方式

会社の資産、負債をもとに1株あたりの価額を算出します。

この他に、(1)(2)を併用して評価する方法もあります。

3、配当還元方式とは|相続税対策にも?

同族株主以外の株主の場合、特例として用意されている方法が「配当還元方式」です。

(1)配当還元方式の特徴

同族株主以外、つまり経営支配力を持たない立場であれば、株式を持つ理由は「配当を得ること」です。

したがって、その株式からどのくらいの配当が期待できるかにもとづいて決める評価方法(配当還元方式)を用います。

他の評価方法よりも低い評価となるため、「相続税」が安くなります。

(2)同族株主以外の株主とは

同族関係者グループ(株主の1人および親族などの同族関係者を指します)」で持っている議決権の合計が、その会社の議決権総数の30%以上の場合、このグループを「同族株主」と呼びます。

ただし、自分たちのグループが30%以上だとしても、議決権割合が50%超の同族関係者グループが他にいた場合、そちらが同族株主となり、自分たちは同族株主に該当しないことになります。

(3)評価対象となる株式とは

同族株主のいる会社か、同族株主がいない会社かによって評価する株式が変わってきます。

①同族株主のいる会社の場合

- 同族株主にあてはまらない株主の取得した株式

- 「中心的な同族株主(※1)」以外の同族株主自身が取得した株式

②同族株主のいない会社の場合

- 株主の1人および同族関係者の議決権15%未満の場合に、その株主が取得した株式

- 「中心的な株主(※2)」がいて、議決権15%以上のグループに所属し、かつその者の議決権割合が5%未満である者の取得した株式

※1「中心的な同族株主」とは、同族株主の1人ならびに親族で所有する議決権25%以上の場合に該当します。

※2「中心的な株主」とは、株主の1人および同族関係者の有する議決権15%かつ1人で10%以上の議決権を有する株主のこと。

配当還元方式で評価される株式かどうかは、図で表すとこのようになります。

| 会社規模 | 原則的評価方式 | 特例的評価方式 |

| 大会社 | 類似業種比準方式 (純資産価額方式も可) |

|

| 中会社 | 純資産価額方式と 類似業種比準方式の併用 |

配当還元方式 |

| 小会社 | 純資産価額方式 (併用も可) |

(4)相続税対策としての配当還元方式

本来、経営者の所有する株式は、株式評価方法の原則である純資産価額方式もしくは類似業種比準方式でしか評価額を算出できません。

しかし、「従業員持株会に自社株式を譲渡」することで配当還元方式を適用させ、相続税を節税することができます。

従業員持株会とは、従業員が勤務先の株式を定期的に購入することで、従業員の資産形成を支援するための制度です。

従業員持株会は「同族株主以外の株主」に当てはまりますので、配当還元方式を適用できます。

従業員側としても資産が形成されるのでメリットがあります。

4、配当還元方式の計算方法

ここからは配当還元方式での評価方法を見ていきましょう。

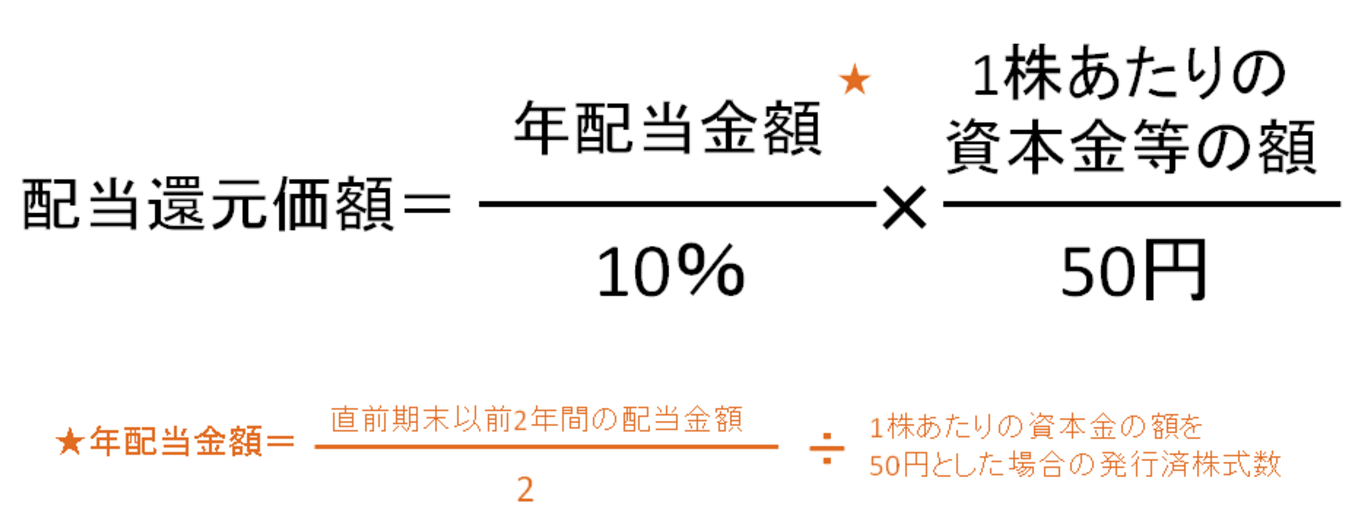

(1)計算式

計算式は下図のとおりです。

(2)具体的な計算例

一見複雑に見えますが、例を用いて計算してみましょう。

①ある会社のデータ

- 直前期末の資本金等の額 2,000万円…a

- 発行済株式数 10,000株…b

- 1株あたりの資本金(a÷b) 2,000円…

- 直前期の配当金総額 100万円…c

- 2年前の配当金総額 200万円…d

- 直前期末以前2年間の配当金額(c+d) 300万円

②計算式

- 年配当額

(300万円÷2)÷(2,000万円÷50円)=3.75円…e

- 配当還元価額

(e÷10%)×(2,000円÷50円)=1,500円

今回の場合、配当還元価額は「1,500円」ということになります。

③注意点

配当還元方式の計算結果が原則的評価方式で計算した評価額よりも高くなる場合は、低い方の評価額が適用されます。

(3)配当がない場合

会社によっては配当がない(無配)というケースもあるかと思います。

その場合は、1株あたりの年配当金額を「2円50銭」として計算をします。

また、1株あたりの年配当金額が2円50銭に満たない場合も2円50銭で計算します。

まとめ

いかがでしたでしょうか。

配当還元方式に当てはまるかどうかは同族株主以外であることが原則ですが、まれに例外もあるため心配な方は税理士に相談してみて下さい。

また、配当還元方式の計算方法は意外とシンプルなので、自分で算出することが可能です。

非上場株式の配当還元方式についてご参考になれば幸いです。