利息には「単利」と「複利」の2種類あることはご存じの方も多いと思います。

ですが、単利と複利の具体的な仕組みや複利がもたらすメリット・デメリットについては知らないという方も多いのではないでしょうか?

この記事では、毎月不動産に興味ある方が数万人訪問するメディアである不動産投資の教科書が

- 複利投資とは?

- 複利と単利の利息差

- 意外と知らない複利のデメリット

- 複利と相性抜群!投資の基本は「長期・積立・分散」

- 複利効果と節税を同時に実現できる

などについてご紹介します。

この記事をお読みの方はぜひ「資産運用とは?|金融商品の種類、メリットデメリット徹底解説」も併せてご参照ください。

目次

1、複利投資とは?

複利投資がもたらす効果を説明する前に、複利と単利それぞれの説明と計算方法を簡単に解説します。

(1)複利とは

運用して得られた利益を元本に上乗せして再び投資にまわすのが「複利」です。こうすることで、同じ利回りでも運用益が出るたびに元本が大きくなり、次回得られる運用益が大きくなるというサイクルを繰り返します。

このサイクルによって運用益が継続的に大きくなっていくのが「複利効果」です。複利効果は時間が経つほど効果を発揮するので、長期投資に向いています。

(2)単利とは

金利の対象が最初の投資元本のみとなるのが「単利」です。もし投資元本と利回りが一定なら運用益もずっと一定となります。そのため、将来の評価額も簡単に計算できますが、同じ投資元本と利回りで運用した場合、複利での運用に比べて大きな利益は期待できません。

2、投資における複利と単利の利息差|実際に計算してみよう

複利と単利の仕組みについて解説したところで、具体的な数字を用いて利息の差を計算してみましょう。

ここでは投資元本を100万円、年間利回りを5%としてシミュレーションします。

(1)単利では?

単利の場合、100万円の投資元本に対して1年後に5万円の運用益が得られます。翌年も元本は変わらないので運用益も変わらず5万円となります。元本と利回りが変わらなければ運用益はずっと5万円ということになります。

(2)複利では?

複利の場合でも1年後に得られる運用益は5万円です。しかし、その運用益を投資にまわすので2年目の投資元本は105万円、運用益は5万2,500円になります。この運用益を再び投資にまわすので3年目の投資元本は110万2,500円となり、同じ利回りでも運用益が昨年のものより大きくなるのです。

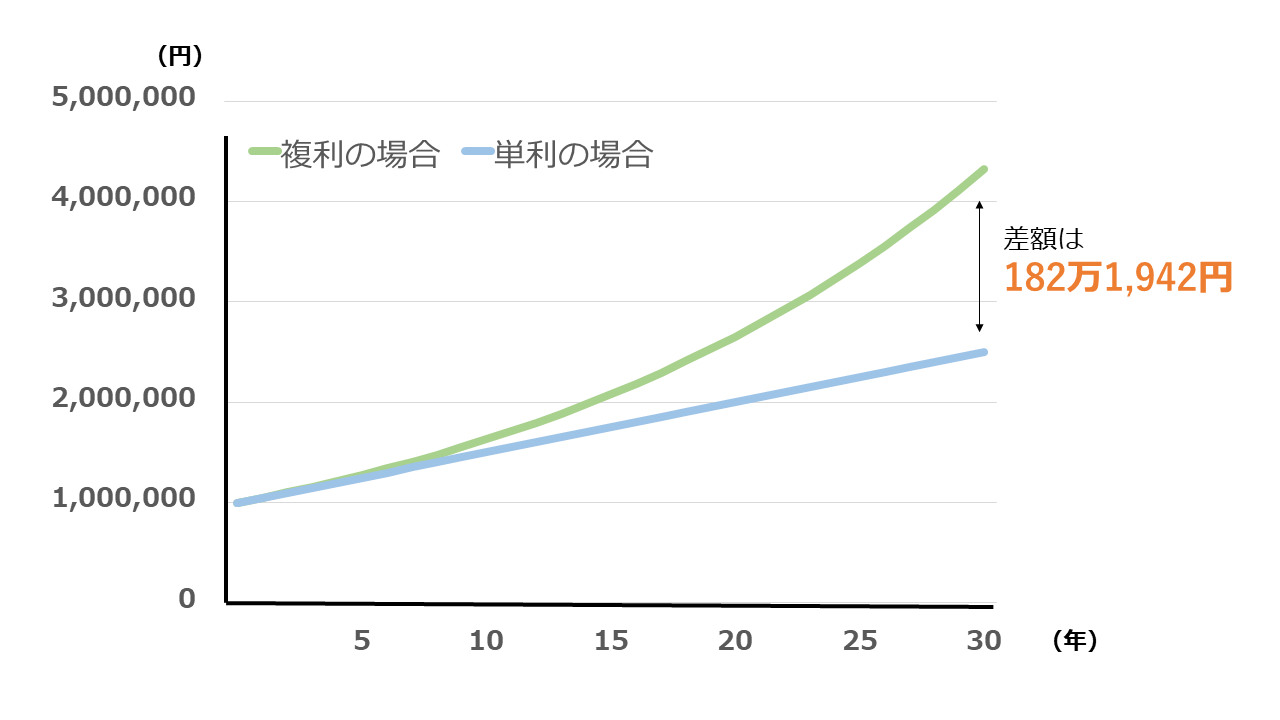

(3)グラフ化すれば差は一目瞭然!

このシミュレーションの前提のもと、30年間運用した場合の元利合計の推移をグラフで見比べてみましょう。

単利の場合は元本である100万円に毎年5万円が足されていきます。複利の場合も最初は100万円の元本から始まりますが、元本に毎年105%を掛け算していくので長期になればなるほど両者の差は大きく開くことになるのです。

30年後には単利であれば250万円になりますが複利であれば430万円を超え、両者の差は約180万円になります。長期投資において複利効果は非常に高い効果を発揮するのです。

3、意外と知らない複利投資のデメリット

複利のもたらすメリットについて解説してきましたが、注意すべき点が2つあります。

以下それらについて解説します。

(1)損失が出た場合の影響が大きい

「投資元本が大きいから利益も大きくなる」というのが複利投資の特徴です。したがって、利回りがマイナスだった場合、単利で運用しているときに比べて損失が大きくなります。

複利効果は利回りがずっとプラスであることを前提としています。利益の方ばかり注目されがちですが、実際の投資は損失が出る可能性もあるのでマイナスの面も考慮しましょう。

(2)資金を引き出せない

複利効果の大前提として、運用益を投資にまわし続ける必要があります。そのため、資産運用で得た利益を他の用途に使うことができないのです。

投資の目的が老後の資産形成であれば、この点はあまり大きな問題にはならないでしょう。

4、複利と相性抜群!投資の基本は「長期・積立・分散」

老後に向けての資産形成において「長期・積立・分散」の3つの基本をご存じでしょうか?この3つのポイントを押さえることで投資のリスクを軽減できるとともに、複利効果を高めて効率的に資産形成を進めることができます。

それでは具体的に3つの投資手法について説明します。

(1)長期投資

長期投資とは、一度購入した投資商品を短期間で売却するのではなく、長期間保有し続ける投資手法のことです。長期投資のメリットとしては、

- 複利効果を高めることができる

- リターンの振れ幅が収束し、安定した収益率が期待できる

- 価格の多少の変動を気にする必要がなく、精神的な負担が小さい

といった点が挙げられます。

(2)積立投資

積立投資とは、投資商品を定期的に決まった金額で少しずつ買い足していく投資手法のことです。積立投資のメリットとしては、

- 1万円以下の少額で始めることができる

- 購入頻度をあらかじめ決めておくので購入のタイミングを考えなくてよい

- 時間分散のメリットによりリスクを抑えられる

といった点が挙げられます。

「時間分散のメリット」とは、購入金額を一定にすることで価格が安いときは多く、価格が高いときには少なく購入することになり、全体としての購入価格が平準化されることを指します。これにより、購入数量を一定にするよりも1単位当たりの平均取得単価が割安になるという効果が得られるのです。

(3)分散投資

分散投資とは、複数の投資商品に運用資金を分散させる投資手法のことです。分散投資のメリットとしては、保有している商品の1つで損失が出ても他の商品でカバーできる点が挙げられます。

分散投資の具体的な方法としては、株式や債券、投資信託、不動産など様々な種類の投資を行ったり、日本国内、海外の先進国・新興国など投資先の地域を分散させたりする方法があります。

5、複利効果と節税を同時に実現できる3つの節税制度

資産形成を考えるうえでぜひ活用したいのが、

- NISA

- つみたてNISA

- iDeCo

という3つの節税制度です。これらを活用することで、投資利益に対する税金を抑えることができます。以下それらの制度について簡単に解説します。

(1)NISA

NISAは正式には「少額投資非課税制度」といい、投資で得た利益に対して20.315%の税金がかかるところを一定期間非課税で受け取ることができます。

非課税で受け取るとはどういうことでしょうか?ここでは投資で100万円の利益が出たとして説明しましょう。

通常、10万円の利益が出た場合約2万円課税しなければならないため、受け取れるのは約8万円となります。しかし、NISAを活用すれば非課税となり10万円全額受け取ることが可能です。

NISAを利用するには、銀行や証券口座などでNISA口座を開設する必要があり、その口座から投資し利益が出た場合、非課税で受け取ることができます。株式や投資信託、REITのほとんどが投資対象となります。

口座は日本在住の20歳以上の方であれば開設できますが、開設できるのは1人1口座のみです。また、つみたてNISAと併用することはできない点には注意しなければなりません。

また、現行のNISAの非課税期間は5年間、投資できる額は年間120万円と定められています。つまり、投資元本の上限は600万円となります。年間120万円まで投資できるので、NISAはある程度まとまった資金で投資する方に向いていると言えるでしょう。

NISAを賢く活用する方法については「NISA(ニーサ)とは?賢く活用するために事前に知っておきたいメリットとデメリット」で解説しています。投資を検討している方は必見です。

(2)つみたてNISA

仕組み自体はNISAと同じですが異なる部分もいくつかあります。

つみたてNISAは長期間での積立投資を前提としているため、投資対象の数についてはNISAに比べ制限されており、厳選されたラインナップになっています。

つみたてNISAの非課税期間は20年間、年間積立可能額は40万円なので、投資元本の上限は800万円です。1年間に投資できる額が年間40万円であることから、つみたてNISAはサラリーマンの資産運用に向いていると言えるでしょう。

なお、NISAと併用することができない点には注意してください。

(3)iDeCo

iDeCoは正式には「個人型確定拠出年金」といい、毎月一定金額を積み立て、投資信託、定期預金、保険などの金融商品で自ら運用し、60歳以降に年金または一時金として受け取ります。

積み立てる時・利益が出た時・利益を受け取る時に節税できることがiDeCoの最大のメリットです。これにより、複利効果を高められるので最終的に受け取れる金額も大きくなります。

原則として日本在住で20歳以上60歳未満かつ公的年金に加入している人であればiDeCoに加入できます。金融機関にて専用口座を開設することで月額5,000円から積立投資を始められますが、積み立てたお金は60歳まで引き出せないので注意しましょう。

iDeCoの活用方法を詳しく説明した記事があります。「iDeCo(イデコ)のメリットを活用!30歳が定年前に1300万円貯める方法」も合わせてご覧ください。

まとめ

複利投資は長期的に投資商品を保有することでその効果を発揮するので、20~30代から始める資産形成に向いていると言えます。

長期投資が前提となり基本的には積立を崩すことはできないので、必要なお金を確保したうえで余ったお金を資産運用にまわしましょう。

安全に資産形成するためにも、早いタイミングで複利投資を始めて時間を味方につけることをおすすめします。