「投資用マンションって実際どうなの?」とお考えの方へ。この記事では、投資用マンションの実態とその魅力、さらには投資としてのリスクについて詳しく解説します。不動産投資の一環として人気の投資用マンションですが、購入前に知っておくべきポイントを具体的にご紹介することで、あなたが賢い選択をするための手助けをします。

- 投資用マンションとは何か

- マンション投資のメリットやリスク

- 投資用マンションの種類

- 利回りについて

- 投資用マンションの探し方

実際にマンション投資をするための参考にしていただければ幸いです。

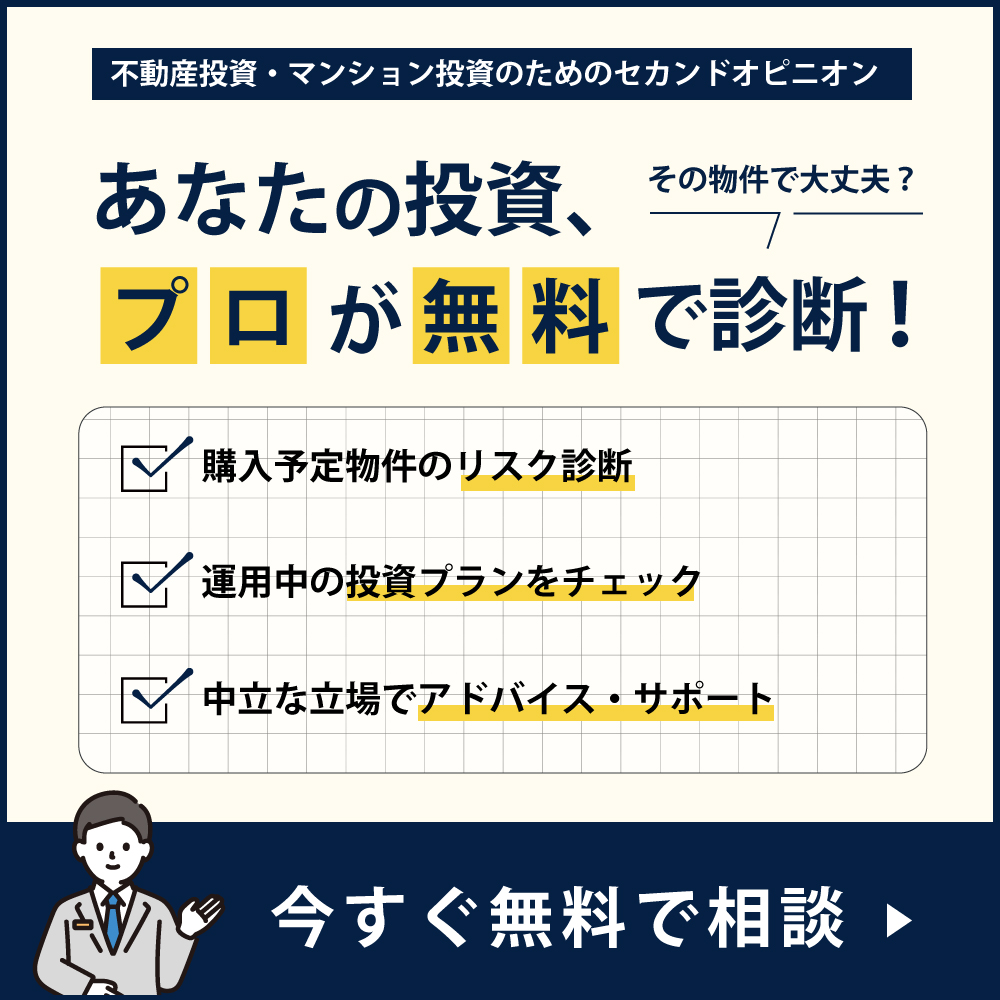

【完全無料】不動産投資のプロに相談しませんか?

「購入予定の物件が本当に良いのか?」「今の投資プランにリスクはないか?」といった不安を、診断・アドバイスします。

「不動産投資のセカンドオピニオン」では、賃貸不動産経営歴5年以上の投資家、不動産関連資格の保有者、不動産会社での実務経験者 が担当。

購入予定物件のリスク診断や、運用中の投資プランの見直しを完全無料でサポートします。

今すぐ無料で相談! ▼

💡 この記事でわかること(30秒サマリー)

- マンション投資の仕組み・メリット・デメリット・リスクを、12年運営・累計数百件相談の編集長が中立解説

- 「マンション投資はやめろ」「やばい」「儲からない」と言われる5つの本当の理由

- マンション投資が向いている人・向いていない人を判定する4タイプ別マトリックス

- 失敗を避けるための「契約前チェックリスト10項目」と新NISA時代の最適活用法

「マンション投資って実際どうなの?儲かるの?それとも危ない?」「営業電話で勧められたけど、本当に大丈夫なのか不安」「ワンルーム投資はやめろとよく言われるけど、本当の理由は?」――マンション投資を検討中の方なら、必ず一度はぶつかる悩みだと思います。

こんにちは。不動産投資の教科書(運営12年)編集長の山本尚宏です。私は累計数百件の不動産投資相談を受けてきましたが、その約4割が「マンション投資(特にワンルーム)」に関する相談です。良い物件もあれば、明らかに購入すべきでない案件もあります。本記事では中立的な第三者の立場から、マンション投資の仕組み・メリット・リスク・「やめろと言われる理由」・成功する人の条件を、独自フレームワークと10項目チェックリストで徹底解説します。

目次

- 【独自フレームワーク】マンション投資が「やめろ」と言われる5つの本当の理由

- 【4タイプ判定】マンション投資が向いている人・向いていない人

- 1、投資用マンションとは?

- 2、投資用マンションのメリットとリスク

- 3、投資用マンションの種類

- 4、自分に合った投資用マンションの選び方

- 5、実際に投資用マンションを購入する場合

- 6、投資用マンションの「表面利回り」と「実質利回り」

- 7、マンション投資は不動産投資セミナーを活用

- 8、いい投資用マンションを探すには

- 9、投資用マンションに自分で住むことはできるの?

- マンション投資の事前チェックリスト10項目

- マンション投資に関するよくある質問(FAQ)

- マンション投資を検討しているなら、購入前に「セカンドオピニオン」を

- 他社の評判もチェック:主要マンション投資会社の口コミ比較

- まとめ

【独自フレームワーク】マンション投資が「やめろ」と言われる5つの本当の理由

累計数百件の相談を通じて、私はマンション投資(特にワンルーム)に対する「やめろ」「やばい」「儲からない」という意見には、共通する5つの構造的な理由があることを発見しました。これは他のサイトにはない私の独自分析です。

⚠️ マンション投資が「やめろ」と言われる5大理由

理由1:キャッシュフローが構造的にマイナスになりやすい

都心ワンルーム新築は物件価格4,000〜6,000万円台に対し、家賃は10〜15万円程度で頭打ち。フルローン購入時、毎月のローン返済+管理費・修繕積立金+賃貸管理費を引くと月数千円〜2万円のマイナスキャッシュフローになるのが構造的な特徴。「持つほど赤字」と感じる人が後悔につながります。

理由2:節税効果が「想定より小さい」

「節税で年20-30万円戻る」という営業トークがありますが、実際に節税メリットが大きいのは課税所得900万円超(所得税率33%以上)の方。年収500-700万円層には効果が限定的で、減価償却終了後はむしろ税負担が増えるケースも。

理由3:新築プレミアム剥落で5年後の売却額が大幅減

新築ワンルームは購入直後から「新築プレミアム」が剥がれ、5年後の売却額は購入価格の70-80%になるのが一般的。ローン残債がそれを上回ると「持ち続けるしかない」状態に陥ります。

理由4:管理費・修繕積立金の値上げリスク

マンション築20-30年で修繕積立金は2-3倍に値上げされるのが一般的。当初の収支シミュレーションでは想定されていない長期コストが、出口戦略を圧迫します。

理由5:営業の押しに負けて十分比較せずに契約してしまう

「今月限定」「枠が残り1部屋」などの営業トークに流され、他社物件と比較せずに契約。後から同エリア・同築年で500-800万円安い物件があったことに気づくのが典型的な後悔パターンです。

これら5つの理由は、すべて「マンション投資自体が悪い」のではなく「自分の目的・属性・物件選定の組み合わせがミスマッチ」で起こります。次のセクションで、あなたがマンション投資に向く・向かないを4タイプで判定しましょう。

【4タイプ判定】マンション投資が向いている人・向いていない人

累計数百件の相談実績から、マンション投資が向いている・向いていない人を4つのタイプに分類しました。

✅ タイプA:向いている①「長期保有・資産形成型」

20-30年保有でローン完済後の家賃インカム+売却益を狙う方。年収700万円以上で団信メリット(生命保険代わり)も享受したい層。毎月の少額マイナスを「強制貯蓄」と捉えられる方。

✅ タイプB:向いている②「高所得・節税ニーズ型」

課税所得900万円超(所得税率33%以上)で、減価償却を活用した節税ニーズがある方。複数物件保有による資産分散・相続対策が視野にある層。

❌ 向いていない①「短期キャッシュフロー重視型」

毎月のプラスキャッシュフローを得たい方。マンション投資(特に都心ワンルーム)は構造的にCFが薄く、月数万円のプラス収入を求める方には不向き。地方一棟RC・高利回り戸建・REIT ETFの方が適しています。

❌ 向いていない②「短期売却・投機型」

3-5年での売却益(キャピタルゲイン)を狙う方。新築・築浅マンションは新築プレミアム剥落で短期売却損失リスクが高い。最低10年以上の長期保有を前提にすべきです。

💡 山本尚宏より:あなたがタイプA or Bに該当するなら、マンション投資は有力な選択肢になり得ます。タイプC or Dに該当するなら、別の投資手法を強くおすすめします。どのタイプか判断に迷う場合は、当サイトの完全無料セカンドオピニオンサービスで、第三者の立場から診断します。

1、投資用マンションとは?

(1)投資用マンションとは?

投資用マンションとは、不動産投資を目的として用意されたマンションのことです。

「居住用マンション」は自分で住むために購入するものですが、「投資用マンション」は、他の人に貸すことで家賃収入を得ることを目的としています。

(2)投資用マンションの価格はどのように決まる?

投資マンションの価格はその建物の広さ、価格、築年数、間取り、設備などによって評価されます。

(3)投資用マンションで収益を得る方法

収益を得る方法としては、大きくは以下の2つがあります。

①キャピタルゲイン方式

キャピタルゲイン方式とは、購入した投資用マンションの値段が上がった時に売却することで、収益を得る方式です。

- 人気エリアにある高スペックの物件を買う

- 中古を安く買ってリノベーションなどによって付加価値を出す

などの条件があれば、日本においてもまだまだ可能性のある手法です。

②インカムゲイン方式

インカムゲイン方式とは、マンションを賃貸して家賃収入で利益を得る方式のことをいいます。

こちらの手法は安定的に運用することができ、収益予測もしやすくなっています。

2、投資用マンションのメリットとリスク

(1)マンション投資のメリットとは

マンション投資は、比較的ローリスクで始められる投資です。

不動産は長期にわたって資産価値を生むことができるうえに、他の金融商品と比べると経済状況に左右されにくいという特徴があります。

安定した資産となるため、長期的に収益を継続して得たい投資家に向いた投資分野といえるでしょう。

また、現物資産であるため、自分の好きなように利用することもできますし、相続税対策や分散投資としてもとても効果的である、という側面を持っています。

(2)マンション投資のリスクとは

マンション投資では、特有のリスクも存在します。

まず、大きなリスクとなるのが「空室リスク」です。安定した収益を得るためには、空室がほとんどなく入居者が常にいる状態が大前提です。

空室をいかに少なくするのかが、マンション投資においては大きな課題となります。

他にも、昨今の自然災害の増加に伴う「災害のリスク」、ローン返済額に大きな影響がでる「金利変動リスク」といったものもあります。

3、投資用マンションの種類

投資用マンションについては、規模に応じて大きく2種類に分かれています。

- 区分マンション

- 一棟マンション

では、それぞれについて見てみましょう。

(1)区分マンション

①区分マンションの特徴

区分マンションとは、投資用マンションとして一室のみ購入するタイプです。

区分マンションの中には、一人暮らしの方用にワンルームタイプと、家族をメインとするファミリータイプがあります。

価格は、広さの関係上で、ワンルームマンションよりファミリータイプのマンションの方が高くなっています。

新築か中古によっても、価格が変わります。

②区分マンションのメリット

区分マンションは一棟マンションと比較すると、比較的少額から投資できる点が大きなメリットです。

通量自体も多いので、投資先の候補が少なくて困るといったことはないでしょう。

買い手も見つけやすいので、売却手続きなどもスムーズに進めることができます。

③区分マンションのデメリット

区分マンションは、駅近や人気エリアなどの好立地にあることがほとんどです。

マンション一棟買いと比べると低額の投資にはなるものの、好立地の物件となると物件の購入価格自体は高くなる傾向にあります。

さらに、戸数が少ない状態では大きな収益になりにくいので、不動産投資を大きく展開したい場合には向かない投資先といえるでしょう。

(2)一棟マンション

①一棟マンションの特徴

一棟マンションとは、文字通りマンション丸ごと一棟のことです。

立地、築年数にもよりますが、丸ごと一棟マンションを買い上げるにはかなりの資金が必要となります。

また、インカムゲインの金額が大きくなる傾向がある一方で、マンションの管理、修繕、入居者の募集、管理などに手間がかかる可能性があります。

②一棟マンションのメリット

一棟マンションとなると所有する部屋数は一気に多くなるため、多額の収益を上げやすくなります。

立地条件などの選択肢も区分マンションより広く、例えば郊外エリアの穴場にあるマンションで高利回りを実現することも可能です。

資産価値自体が高いため、次の投資先のための融資担保としても機能します。

③一棟マンションのリスク

マンション一棟を購入することになるので、都心部だと投資金額は億単位になることもあるので、その分物件選びに失敗した場合のリスクは大きくなります。

また、入居者管理や物件管理などにかかる手間やコストも膨大になります。

したがって、パートナーとなる不動産管理会社選びはとても重要です。

しっかりと吟味したうえでお互いの信頼関係を築いていく必要があるでしょう。

(3)新築マンション

①新築マンションの特徴

日本では新築の人気が高いため、安定した入居率を実現できる点が特徴です。

建物自体が新しいので、長期的な運用を期待できるという側面もあります。

②新築マンションのメリット

新築であるということでプレミアム感をアピールできるため、周辺の家賃相場よりも高めに賃料を設定できるというメリットがあります。

さらに「入居率の高さ」も大きな魅力。よほどの悪条件やエリア選定のミスなどがない限り、空室リスクは少ないでしょう。

また、築10年くらいまではメンテナンスにほとんど資金がかからない点も、高い収益性につながる大きなメリットではないでしょうか。

③ 新築マンションのリスク

物件価格が割高なことです。多額のローンを借りることになるので、しっかりと計画しないと失敗するリスクも大きくなります。

また、最初の数年は利回りが低い状態になりやすく、投資を始めて間もない人には向いていない投資といえます。

そのほか、新築マンションは管理体制についてもしっかりと考えなくてはいけません。

(4)中古マンション

①中古マンションの特徴

中古マンションの特徴は、スペックや周辺環境など、物件ごとのさまざまな条件によって収益性が左右されるという点です。

ただ、物件が古すぎると、修繕やリフォームの必要性があったり、入居者を増やす必要があったりするため、どちらかというと上級者向けの投資案件といえるかもしれません

初心者が中古マンションで投資を始めるなら、できるだけ築年数の浅い物件を選ぶことをおすすめします。

②中古マンションメリット

購入価格が割安であること、これが最大のメリットです。

初期投資を抑えられるので、人気物件であれば早い段階から収益を出すことが可能です。

入居者がそのままで持ち主が変わる「オーナーチェンジ物件」であれば、購入直後から収益を見込める事も少なくありません。

また、新築よりも圧倒的に物件数が多いため、たくさんの選択肢から物件を選定することができます。

③ 中古マンションのリスク

築年数にもよりますが、修繕やリフォーム、設備工事などのコストがかかる可能性があります。

新築と比べて入居者が入りにくいため、広告や付加価値の向上(リノベーションなど)にかかるコストも増える傾向にあります。

4、自分に合った投資用マンションの選び方

投資マンションを検討される際に、「新築?それとも中古?」と悩まれている方も少なくないのではないでしょうか。

以下にて新築と比較した中古投資マンションのメリットとデメリットを書いていきますので、参考にしてみてください。

(1)新築と比較した中古投資マンションのメリット

まず、中古投資マンションのメリットについてみてみましょう。

具体的には以下のようなメリットがあります。

- 初期費用が安く抑えられる

- コストが安く、管理しやすい

- 高利回りを実現しやすい

- 賃貸需要が高い(空室率が低い)

- 流動性が高い

など。

(2)新築と比較した中古投資マンションのデメリット

一方、中古投資マンションには大きく以下のようなデメリットが挙げられます。

- 担保力が低い

- (築年が古い場合)耐震性や耐久性が脆い場合がある

- 間取りが古く感じられる可能性がある

など。

5、実際に投資用マンションを購入する場合

(1)実際に投資マンションを購入する場合の流れは?

では、実際に投資マンションを購入する場合の流れはどうなるでしょう。

大きく以下のような流れになります。

- 予算決め

- 中古にするか、新品にするかなど、投資マンションの条件を決める

- 不動産投資会社を選ぶ

- 現地確認

- 買い付け提出

- 重要事項の説明を受ける

- 売買契約を締結(手付金を支払う)

- (融資を受ける方のみ)不動産投資ローンの審査を受ける

- 決済を行う

- 賃貸管理会社を選ぶ

(2)投資マンションローンを利用する場合

投資マンションを購入する際に、不動産投資ローンの利用を検討されている方も少なくないではないでしょうか。

不動産投資ローンは住宅ローンと違って、審査基準が厳しくなっているため融資を受けるにはハードルが高いのが現状と言えます。

審査を通しやすくするために、以下のようなポイントが挙げられます。

- 自己資金の割合が大きい

- 収益性(実質利回り)が高い

- 年収が高い

- 勤務先の属性

など。不動産投資ローンの金利など詳しい内容については「不動産投資ローンを有利に利用するために知っておくべき9つのこと」をご参照下さい。

6、投資用マンションの「表面利回り」と「実質利回り」

(1)表面利回り

「表面利回り」とは年間の家賃収入を物件購入費用で割った数値で、非常に簡単な計算で数字を示すことができます。

ただし、実際に必要となる諸経費などは含めないので、一見すると非常に利幅が大きく見えてしまうことに注意しましょう。

計算式は次のようになります。

表面利回り(%)=年間家賃収入÷物件購入価格×100

例えばマンション購入費用が3000万円、家賃収入が120万円(月の家賃収入10万円)の場合は、

120万円÷3000万円×100=4.0%

となるので、表面利回りは4%ということになります。

(2)実質利回り

「実質利回り」とは、年間家賃収入から実際にかかる諸費用、例えば管理費や修繕積立費、火災保険料、固定資産税などを差し引いたものを物件購入価格で割った数値です。

表面利回りよりも実態に近い利回りとなるため、「実質利回り」と呼ばれています。実際の不動産投資で注目すべきなのは、こちらの実質利回りです。

計算式は次のようになります。

実質利回り(%)=(年間家賃収入-年間支出の合計)÷物件購入価格×100

先ほどと同じ実例、マンション購入費用3000万円、年間家賃収入120万円の物件で、年間諸経費の合計を30万円としましょう。

すると、

実質利回り=(120万円-30万円)÷3000万円×100=3.0%

となるので、実質利回りは表面利回りよりも1%低い3%となります。

(3)目先の利回りだけでは判断しないことが大切

このように、同じ物件であっても表面利回りと実質利回りで1%以上の開きがあることは珍しいことではありません。

しかし、表面利回りの方が一見高い数値が出るため、不動産の売り出し時にはこちらを利回りとして表示していることがあります。

相場と比べて高い利回りを出している場合は、まず「表面利回り」なのか「実質利回り」なのかを確認してください。

こういったケースでは家賃設定を高めに設定していることがほとんどなので、空室率がどのくらいかなども精査する必要があるでしょう。

また、表面利回りが相場と比べて極端に高い事例では、高額の修繕費や管理費がかかる物件の可能性もあります。

目先の利回り、特に表面利回りだけを見て物件に飛びつくことは避けたほうがいいでしょう。

投資用マンションの購入を失敗しないために知っておきたい詳しい内容については、「不動産投資物件の選び方!失敗しないための4つのポイント」をご参照下さい。

7、マンション投資は不動産投資セミナーを活用

不動産投資では、情報収集がとても大切です。従って、不動産投資を始める前にセミナーに参加するといいでしょう。

一方、最近では、新しい形で情報収集が出来る「不動産投資情報交換会」が開催されるようになりました。

一方的に話を聞かされることが多いセミナーと違って、情報交換会のメリットとして、

- 参加者の全員と自由に不動産投資に関する悩みを相談したり、意見交換する事が出来る

- 不動産投資経験者から不動産投資のアドバイスをもらう事ができる

- 同じく不動産投資に意識が高い方々と人脈構築が出来る

- 不動産投資セミナーでは聞けないオフレコ情報を聞く事ができる

8、いい投資用マンションを探すには

投資不動産を探される時に、ポータルサイトを利用される方は少なくないのではないでしょうか。

実は、ポータルサイトの物件情報の更新ペースが遅く、掲載されている物件を問い合わせしても既に売れてしまっているケースが多いのです。

それと比較して、売主として投資物件を販売している業者の場合、随時物件情報を更新しておりますので、最新の情報を得ることができます。

以下にて、不動産投資会社のサイトをピックアップしましたので、ぜひ利用してみてください。

(1)RENOSY

RENOSY(リノシー)は不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ))。物件の仕入れにAIテクノロジーを活用することで、高い入居率を達成しています。不動産投資にご興味がある方はぜひ資料請求してみてはいかがでしょうか。

(2)プロパティエージェント(新築・中古物件)

東証プライム上場グループ企業であるプロパティエージェントは、新築・中古区分マンションのディベロッパーとして、投資用の分譲マンションを管理まで一貫して手がけております。

購入後の顧客満足度1位(株式会社アイ・エヌ・ジー・ドットコム2018年5月調べ)のプロパティエージェントなら安心して物件の管理をお任せすることができるでしょう。

新築・中古区分マンション投資をどちらも取り扱いがあるため、不動産投資に興味がある方は、まず資料請求をしてみてはいかがでしょうか。

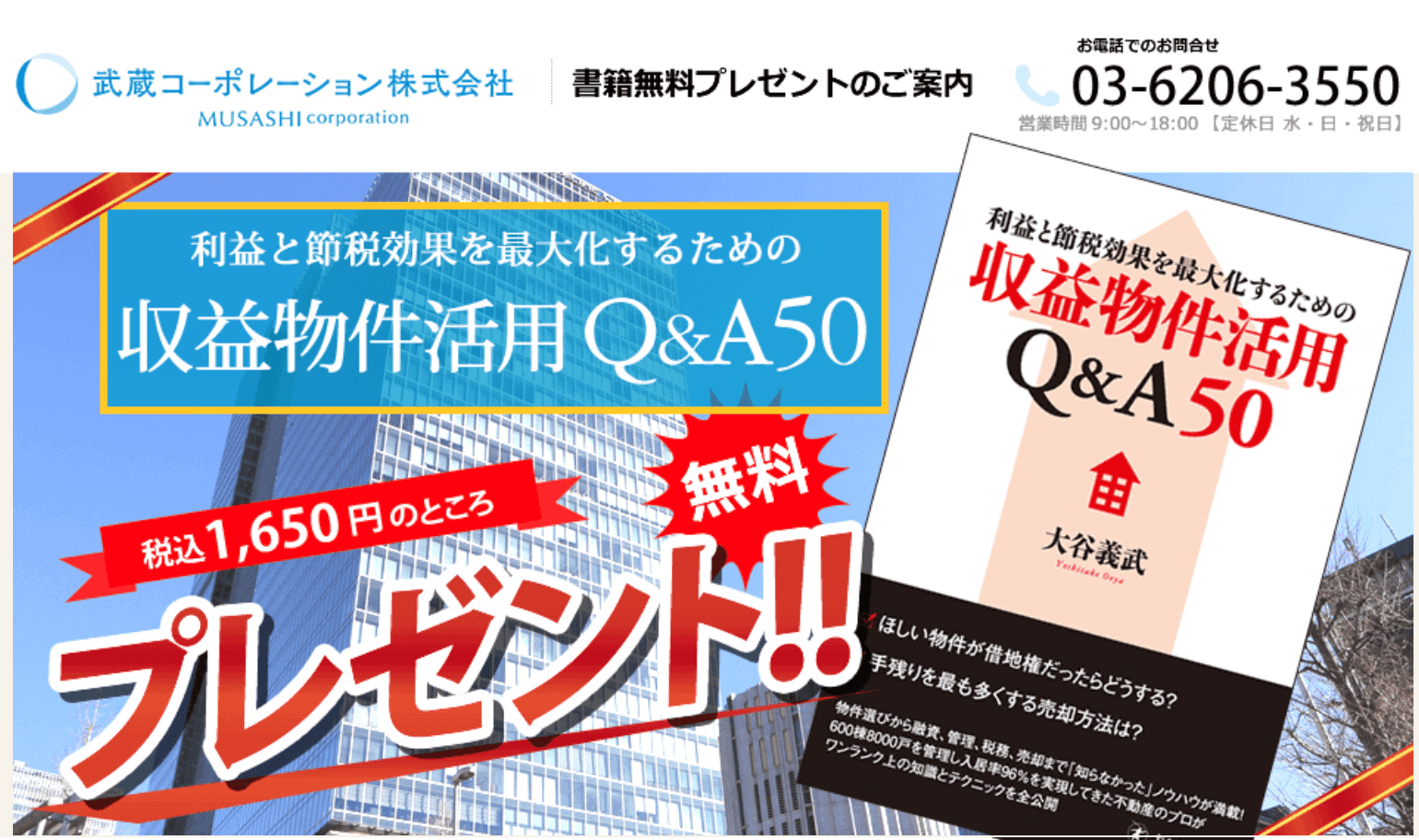

(3)武蔵コーポレーション株式会社(中古物件)

武蔵コーポレーションは、一棟もの売買や仲介に特化した不動産会社で、賃貸管理にも強みがあります。また、社員の中にはアパート経営を経験された方が複数在籍しており、オーナー目線であることも特徴の一つです。

今ならAmazon不動産投資本部門1位となった書籍の無料プレゼントキャンペーンが実施中ですので、是非応募されてみてはいかがでしょうか。

9、投資用マンションに自分で住むことはできるの?

(1)投資用マンションに自分で住むことはできる

投資用のマンションに自分で住むことはできるのでしょうか。

結論から言うと、住むことは可能ですが、出来るだけ避けておいた方がいいでしょう。

なぜなら、居住用住宅のための住宅ローンと不動産投資用の住宅ローンとは、その仕組みや契約内容が根本的に違うためです。

(2)投資マンションを居住用に使う場合のデメリット

日本では居住目的で住宅を購入する人に対して、その生活基盤を守るという観点からさまざまな優遇措置を取っています。

住宅ローンに関しても同様で、居住目的の住宅ローンは投資目的の場合よりも金利は低く設定されているので、途中から投資目的に切り替える、といったことは契約上できないことがほとんどです。

もしこういったことをやってしまうと、契約違反とみなされてローンを打ち切られたり、残債の全額支払いを求められたりすることもあります。

税制に関しても、例えば投資用マンションであれば「減価償却費」は経費計上できますが、居住用に切り替えると計上できなくなるので節税対策ができません。

入居者がすでにいる場合は、自分が住むからといって強引に立ち退かせることはできません(借地借家法第28条、第30条)。

このように、法律や税金、ローン契約の違いなどがあるため、投資マンションを強引に居住用に使ってしまうと、高いローン金利のまま住み続けることになる、あるいは金融機関からローンを打ち切られる、といったデメリットが発生する恐れがあるので、注意しましょう。

📊 信頼できる不動産投資会社を探すなら

不動産投資の教科書が厳選した不動産投資会社おすすめランキングTOP20【2026年最新版】もぜひご覧ください。タイプ別に徹底比較しています。

🏠 不動産の売却をお考えなら

複数社の査定額を比較して最適な売却先を見つけましょう。不動産一括査定サイトおすすめ5選【2026年最新版】で、プロが選んだ査定サイトを徹底比較しています。

マンション投資の事前チェックリスト10項目

マンション投資の契約前に、必ず以下の10項目を確認してください。1つでも「No」がある場合は契約を保留し、第三者のセカンドオピニオンを取ることを強く推奨します。

📝 マンション投資 契約前必須チェックリスト10項目

- 表面利回りだけでなく、実質利回り(管理費・修繕積立金・賃貸管理費・固定資産税控除後)を計算したか

- 毎月のキャッシュフロー(家賃−ローン返済−諸経費)が算出され、マイナスでも許容できるか

- 所得税率を踏まえた節税効果が現実的か(年収500万円以下なら節税効果は限定的)

- サブリース契約の場合、賃料見直しタイミング(2年ごと等)と過去の改定実績を確認したか

- 同エリア・同築年数・同面積の中古物件相場と比較し、価格妥当性を検証したか

- 10年後・20年後の売却価格シミュレーション(出口戦略)が提示されているか

- 修繕積立金の長期計画と将来的な値上げ可能性(築20-30年で2-3倍)を確認したか

- 金利上昇シナリオ(変動金利+2%)でも返済が継続可能か

- 営業担当者の話を録音・記録し、不明点はすべて書面で確認したか

- 家族・配偶者と相談済みで、独断で契約しようとしていないか

マンション投資に関するよくある質問(FAQ)

Q1. マンション投資は何年で回収できますか?

表面利回り4-5%のマンションでも、実質利回りは1-2%台。フルローン購入ならローン完済(25-35年)後に初めて純資産が形成され、「回収完了」と言えるのが一般的です。短期回収を目指すなら頭金を厚く入れるか、地方高利回り物件を検討すべきです。

Q2. ワンルーム投資はなぜやばいと言われるのですか?

「やばい」と言われる理由は、本記事の「やめろと言われる5大理由」に集約されます。キャッシュフローマイナス・節税効果の過大評価・新築プレミアム剥落・修繕積立金値上げ・営業押し負け契約。これらすべてを理解して契約すれば「やばい」状態は回避できます。

Q3. 月収30万円ですが、マンション投資をしてもいいですか?

年収換算360万円の場合、マンション投資の節税メリットは極めて限定的です。さらに金融機関の融資審査も厳しく、購入できる物件が限られます。まずは新NISA・つみたて投資枠・iDeCoで資産形成し、年収700万円超を目指してからマンション投資を検討する方が合理的です。

Q4. 買ってはいけないマンションの間取りは?

投資用マンションで避けるべき間取りは、①極端に狭い物件(15㎡未満)、②変形間取り(三角形・L字型)、③水回りが部屋中央、④日当たり極悪、⑤エレベーターなし築古5階以上などです。賃貸需要が落ちる・売却時に買い手がつきにくいといった出口リスクが高まります。

Q5. マンション投資と一棟アパート投資、どちらが良いですか?

「目的次第」が答えです。少額・低リスク重視ならマンション(区分)、利回り・規模拡大重視なら一棟。マンション投資は数百万円の頭金から始められますが、一棟は数千万円〜億単位の自己資金が必要です。資産規模・経験により段階的な拡大が王道です。

Q6. マンション投資はサラリーマンでもできますか?

はい、できます。むしろ金融機関の融資審査で「安定した給与所得」を高評価されるため、サラリーマンの方がフルローンを組みやすい側面もあります。ただし「サラリーマン=カモ」と狙う悪質業者もいるため、必ず複数社比較・第三者意見の取得を行ってください。

Q7. 新NISA時代でも、マンション投資はする価値がありますか?

あります。新NISAは「株式・投資信託で資産を増やす」のに最適ですが、マンション投資は「レバレッジを使って自己資金以上の資産規模を作る」「団信加入で実質生命保険になる」「インフレヘッジ」という別の機能を持ちます。新NISA+マンション投資の両輪体制が中級個人投資家の理想形と私は考えます。

Q8. 営業電話がしつこいです。どう対処すればいいですか?

明確に「今後の連絡は一切不要です」と伝え、社名・担当者名・日時を記録してください。それでも続く場合は本社のお客様相談窓口に書面で連絡停止を依頼。改善なき場合は宅地建物取引業法に基づき所管都道府県庁の宅建業課に相談する手段もあります。

マンション投資を検討しているなら、購入前に「セカンドオピニオン」を

🔍 中立的な第三者の意見を聞いてから判断しませんか?

マンション販売会社の営業担当者は「販売する立場」のため、どうしてもポジティブな情報に偏ります。私(山本尚宏)が運営する不動産投資セカンドオピニオンは、特定の不動産会社に所属しない完全中立・完全無料の相談サービスです。

- 提案物件の価格妥当性・利回り計算の妥当性を中立評価

- 同エリアの他社物件との横並び比較

- 10年・20年・30年後の出口戦略シミュレーション

- 節税効果があなたの年収・所得税率で本当に発揮されるかの検証

- 「マンション投資 vs 別の投資手法」の総合アドバイス

他社の評判もチェック:主要マンション投資会社の口コミ比較

マンション投資を検討する際は、複数の不動産投資会社を比較することが重要です。当サイトでは主要各社の評判記事を公開しています。

RENOSY(リノシー)の評判・口コミ — 業界最大手・AIテック型

日本財託の評判・口コミ — 入居率99.55%・中古特化

ランドネットの評判・口コミ — 東証上場・全国対応

FJネクストの評判・口コミ — 東証プライム・ガーラマンション

メイクスの評判・口コミ — 都市型スモールラグジュアリー

インヴァランスの評判・口コミ — クレイシア・ルクレ

著者プロフィール

山本 尚宏(やまもと なおひろ)/株式会社WonderSpace 代表取締役

不動産投資の教科書(運営12年)編集長。累計数百件の不動産投資相談を受けてきた知見をもとに、不動産投資セカンドオピニオンサービスを運営。マンション投資(新築/中古ワンルーム・ファミリータイプ)の購入検討・運用中の方からの相談に多数対応。日本経済新聞・東洋経済オンライン等への寄稿多数。

まとめ

投資用マンションは、適切な知識と戦略があれば、安定した収益源となり得る魅力的な投資オプションです。

今回は、投資用マンションの潜在的なリターンとリスクを詳細に解説し、市場の理解を深めるための情報を提供しました。また、最適な物件の探し方と選び方のポイントも紹介し、実践的なアドバイスを通じて、皆さんが自信を持って投資に臨めるよう支援しました。

投資用マンションを通じて賢く資産を増やすために、ぜひこの記事で得た知識を活用いただけたら幸いです。