皆さんは、賃貸併用物件経営を知っていますか?

不動産投資を検討されている方であれば、「賃貸併用物件」という言葉を聞いたことがある方も多いのではないでしょうか。

賃貸併用物件は、居住空間や基本的な性能は通常の住宅としてのグレードを保持しながら、住宅の一部を貸し出すことにより家賃収入も得られる住宅を言います。また、床面積の「1/2以上」を自己居住用にした場合、賃貸経営をしていているのにも関わらず「住宅ローン」を利用することができたり、税務面や収入面でメリットがあるので今大変注目されています。

ここでは、

- 賃貸併用物件がどういうものか知りたい

- 賃貸併用物件経営で得た家賃収入でローンの返済をしたい

- 家賃収入でワンランク上の暮らしを実現したい

- 老後に備えたい

- 地価が高くて住むことを諦めていた土地にやっぱり住みたい

- ライフスタイルに合わせ住居形態を変化させていきたい

- 将来二世帯住宅も考えたい

- 賃貸併用物件にはどのようなメリット、デメリットがあるのかを知りたい

という方のために、賃貸併用住宅の詳しい仕組みや失敗を避けるための注意点、そして賃貸併用住宅を成功させるために知っておきたいポイントなどについてわかりやすくお伝えしていきます。

不動産投資する物件 6つの種類|自分に合った投資先を選ぶことが成功への鍵

目次

1、賃貸併用住宅とは?

賃貸併用住宅は、自宅の一部を賃貸住宅として貸し出す機能を持つ住宅です。例えば、自己所有の土地に家を建てる場合、1階部分を自己居住用にして2階部分を賃貸住宅にするといったケースが賃貸併用住宅に該当します。

2、賃貸併用住宅の6つのメリット

まずは「賃貸併用住宅」のメリットについてお伝えしていきます。

(1)家賃収入を得ることでローン負担額を大きく軽減できる

賃貸併用住宅の最たるメリットは何と言ってもローン負担額の軽減です。本来は利益を生まないマイホームを賃貸併用住宅にし、住宅の一部を貸し出すことにより毎月一定額の家賃収入を得ることができます。したがって入居者からの家賃収入で住宅ローン返済の一部をカバーすることができるため、毎月のローン負担額を大幅に減らし、結果的に家賃収入と通常の返済の組み合わせにより住宅ローンの完済を早めることもできます。あるいは賃貸する割合を増やすことにより、ローンの返済額全額を家賃収入でまかなうことができるケースもあります。

(2)住宅ローンを利用することができる

自己居住する部分と賃貸部分が同じ建物の中にあれば、どんな比率であっても賃貸併用住宅となります。本来、賃貸という目的で経営すると不動産投資となるため不動産投資ローンを利用することになりますが、賃貸併用住宅の場合居住部分の面積によって住宅ローンを利用することができます。ただし、住宅ローンが利用できるのは居住部分が最低でも50%以上、賃貸部分が最大でも50%未満の場合となります。

住宅ローンを利用することのメリットには「金利の安さ」や「返済期間の長さ」さらに「審査の通り安さ」がありますが、それぞれ説明していきましょう。

①住宅ローンのメリットその1「審査が通りやすい」

不動産投資向けの事業性ローンは、投資対象の不動産が持つ担保価値や事業の有望性、収益性、そして融資を受ける人の与信などによって審査が行われます。それに対して住宅ローンは個人向けに「マイホームを持ちたい」という夢をかなえるために設けられた仕組みなので、どちらかというと「マイホームを持ちたい」という人を支援する意味合いが強く、審査に通りやすいメリットがあります。

事業性のローンでは必ず審査される不動産物件の収益性は審査結果に大きく影響を及ぼしますが、住宅ローンでは収益性が審査の基準になることはありません。一定期間以上定職に就いていて今後もそれが続く見込みがあり、過去3年間に重大な病気をしていたという既往歴がないことなど、あくまでも返済者本人の与信で審査されるため、事業性ローンよりも審査に通りやすいのです。

②住宅ローンのメリットその2「金利が低い」

住宅ローンは個人がマイホームを買うためのローンとなるため、不動産投資ローンと比較して金利が低く設定されています。以下は変動金利で一般的な平均金利です。

不動産投資ローンの金利:年2〜4%

住宅ローンの金利:年0.7〜0.8%

上記を比較していただくとわかりますが、圧倒的に住宅ローンの金利の方が低いことが分かります。

③住宅ローンのメリットその3「ローンの返済期間が長い」

不動産投資ローンの場合、原則として投資対象物件の法定耐用年数(※)が返済期間の上限となります。

例えば、標準的な木造住宅であれば22年なので、不動産投資ローンの場22年前後が最長となりますが、住宅ローンの場合最長35年までと返済期間を利用することができます。ローンの返済期間が長いほうが月々の返済額が少なくなるので、それだけ賃貸経営がしやすくなります。

住宅ローンと不動産投資ローンの違いについて詳しくは「不動産投資ローンについて知っておくべき10個のこと」を参考にしてみて下さい。

※法定耐用年数は国税庁が定めており、資産の減価償却を算出する際に用いられます。

(3)老後に備えることができる

今多くの方が将来の年金受給額に不安を抱えていらっしゃるかと思います。前項でお伝えしましたが、賃貸併用住宅にして家賃収入をローン返済額に充て通ることで毎月の支出が減りますし、ローンも早めに完済できます。また、老後も賃貸併用住宅として貸し出していれば家賃収入を引き続き得ることができるので暮らしに余裕ができるでしょう。

(4)ワンランク上の暮らしを手に入れることができる

通常利益を得ることができないマイホームですが、賃貸併用にすることで家賃収入を得られるため、その収益分を設備や仕様のグレードアップに充てワンランク上の暮らしを手に入れることもできます。また通常の住宅としてでは地価が高くて諦めていた土地も家賃収入を得てローン返済額を減らすことができるため、住むことを検討することができます。

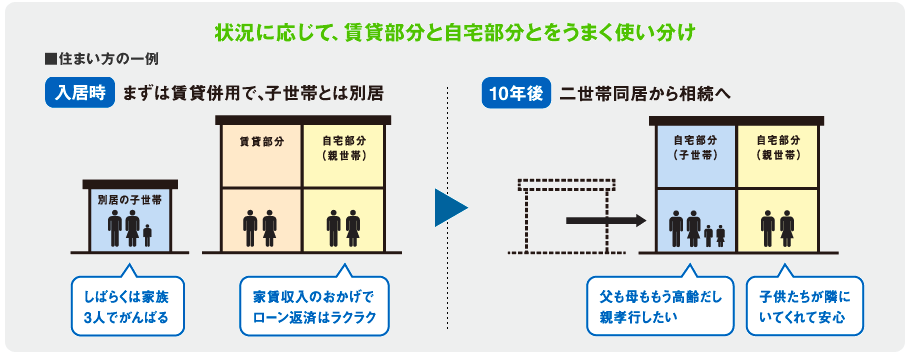

(5)変化するライフスタイルに対応できる

ライフスタイルはどんどん変化していきます。今は家族4人で部屋数が必要でも、お子さんが巣立ったら部屋が空きます。賃貸併用住宅にすることでその空き部屋を賃貸にすることもできますし、逆にお子さんが結婚された時、これまで賃貸で貸していた部分を二世帯住宅にすることもできます。従って変化するライフスタイルに臨機応変に対応できるのも賃貸併用住宅のメリットでもあります。

(6)税務対策ができる

賃貸併用住宅にすることで、実は所得税や固定資産税、相続税などの税務対策ができます。それぞれ説明していきましょう。

①所得税が軽減できる

通常の住宅にかかる税金や費用は当然経費にできません。ですが賃貸併用住宅の場合は不動産所得となるため、賃貸部分にかかる費用はすべて経費計上し家賃収入から控除することができ、所得税を軽減することができます。以下に「必要経費」に計上できる経費の一部を参考までに掲載しておきます。

- 修繕費(建物の修繕やメンテナンス、管理にかかる費用)

- 減価償却費(大規模なリフォームなどに掛かった費用を耐用年数で割った額)

- 清掃衛生費(賃貸部分の清掃等外部委託する際にかかる費用)

- 損害保険料(建物の火災保険や地震保険料)

②固定資産税・都市計画税を軽減できる

固定資産税や都市計画税も軽減できます。以下の通り土地と建物それぞれ違いますので確認しましょう。

(土地)

賃貸住宅は、(戸数×200㎡)までの敷地が「小規模住宅用地」扱いとなり、課税標準額が固定資産税評価額の1/6(都市計画税は1/3)まで軽減されます。大きさが【戸数×200㎡】を超えた場合、1/3(都市計画税は2/3)の軽減となります。

(建物)

一定の基準を満たしていることが条件ですが、新築住宅の場合120㎡までの住居部分の建物にかかる固定資産税が3年間1/2に軽減されます。(3階建て以上の準耐火構造、耐火構造の場合は5年間)

※1戸あたりの床面積が50㎡以上280㎡以下の場合に限ります。

③不動産取得税が軽減できる

新築や建て替えをする場合建物に不動産取得税が課税されますが、一定の条件をクリアすることで固定資産税評価額から1,200万円が控除されます。通常自宅のみの場合は1戸だけの控除ですが、賃貸併用住宅の場合は1戸ごとに控除されるのが特徴です。

※1戸あたりの床面積が50㎡(賃貸部分は40m2)以上240㎡以下の場合に限ります。

※平成28年度の税制に基づく記載で、法改正により変更される場合があります。

詳しくは、各都道府県税事務所までご相談ください。

④相続税対策

平成25年度の税制改革に伴い平成27年1月1日から相続税の課税対象者が増加しています。親から家を譲り受けるだけでも大きな相続税がかかる可能性があるため相続前に検討する必要性がでてきました。

もともと賃貸併用住宅は、一般の住宅よりも相続税の評価額が低くなるように設定されています。一般の住宅の場合、固定資産税評価額の金額が評価額となるのですが、賃貸併用住宅の場合、賃貸部は自宅部分から30%減額された評価額となるため相続税を減税することができます。

また「小規模宅地等の特例」もあり、自宅部分と賃貸部分の「小規模宅地等の特例」の評価額減の他に貸家建付地としての評価減額を併用できるようになり、さらに相続税を減税させることが可能です。

詳しくは国税庁のホームページでご確認ください。

3、賃貸併用住宅の5つのデメリットと対処方法

では次に賃貸併用住宅のデメリットと対処方法について説明していきましょう。

(1)オーナーと入居者の距離感が不利になることがある

賃貸併用住宅は、オーナーと入居者が同じ建物で生活をすることになります。この距離感が賃貸経営を難しくする場合があります。

具体的に以下のような問題が考えられます。

- オーナーが同じ建物に住んでいることが入居者募集で不利になる場合がある

- 騒音や近隣トラブルなどのクレームを直接言われるケースが多い

- 入居者と生活リズムが違う場合、落ち着いて生活できない可能性がある

完全に対処することは難しいですが、以下の図のようにオーナーと入居者の居住階を完全に別にするなど極力顔を合わせないような配慮したり、管理会社に管理等依頼する場合は、クレーム等については必ず管理会社に連絡するよう伝えることが大切と言えるでしょう。

(2)空室リスクが住宅ローン返済に大きく影響する

賃貸併用住宅に空室があると予定通りの家賃収入が得られなくなります。したがって空室がある度に事業計画通りにならず、家賃収入なしで住宅ローン返済をしなければならないリスクがあることを覚えておく必要があります。

リスクを回避するには、満室という前提で住宅ローンの返済計画を立てないことと、空室を想定した上で返済シミュレーションをすることです。また空室にならない魅力滴なスペース作り対策も必要です。

(3)理想通りの居住スペースを確保できないことがある

マイホーム作りは自分の理想を形にできるのがメリットですが、賃貸併用住宅となると100%自分の理想通りには行かないのが現実です。例えば3階建などの家を立てた場合、日当たりと見晴らしのよい3階や屋上などをオーナーの居住スペースにと考えるかと思いますが、日当たりが比較的悪く防犯面でも不利な1階を賃貸にすると当然入居者が入りづらくなり利回りが悪くなるため、理想通りの居住スペースを確保できない場合があります。

その場合、1階でも十分に採光が取れ防犯システムを導入したり、1階でも住みたい!と思えるような快適でお洒落な賃貸スペースにするなどして工夫をすることが非常に大切です。

(4)複数の住宅ローンを同時に組むことはできない

住宅ローンは個人がマイホームを持つためのものであるため、同時に複数の住宅ローンを利用することはできません。従って賃貸経営を拡大する場合、住宅ローンではなくセカンドハウスローンや不動産投資ローンなど、別の調達手段を検討する必要があります。

(5)年収のハードルが高い

先にメリットの項目で賃貸併用住宅の購入には住宅ローンが利用できることが大きなメリットであるとご説明しましたが、実は賃貸併用住宅は不動産投資ローンのように収益性が審査対象にはならないため家賃収入は審査対象にはなりません。

つまり、ご自身の年収だけが審査対象となるため、通常のマイホーム建築よりも高額になる賃貸併用住宅の場合、必要とする年収のハードルが上がってしまうということを覚えておきましょう。

4、賃貸併用住宅の失敗事例から見る!賃貸併用住宅を成功させるために知っておきたい3つのポイント

賃貸併用住宅は、自宅と同じ建物にある賃貸物件を経営する「事業」です。事業として失敗しないためには、以下の3つのポイントをおさえておきましょう。

(1)徹底的にリサーチし空室のでない立地を選ぶ

賃貸併用住宅は立派な賃貸ビジネスです。賃貸ビジネスをする以上、賃貸としてのニーズがある立地であるかどうかを見極める必要があります。賃貸経営に適している立地なのかどうかは、以下賃貸物件を借りる時に重視される立地条件を参考にしてみて下さい。

- 最寄り駅から徒歩10分圏内

- ターミナル駅へのアクセスが便利

- 通勤・通学しやすい路線である

(2)賃貸ビジネスを成功させるべく事業計画を立てる

賃貸併用住宅を検討される方は「親から広い土地を相続したから」や「子どもたちの独立により空きスペースができたから」という理由で建築を決める方も少なくありません。

どのような理由だとしても、賃貸併用住宅を建築するには通常のマイホーム建築よりも費用がかかります。賃貸経営の目的を明確にし、事業計画(収支計画)を立て賃貸併用住宅の規模や住宅ローンを借入する金額や返済期間なども含め以下のシミュレーション手順通りシミュレーションをし、安定経営ができる計画を立てるようにしましょう。

(3)信頼できるパートナー(不動産会社や不動産管理会社)を見つける

賃貸併用住宅に限らず、不動産取引を成功させるには何より信頼できる不動産会社や管理会社、一級建築士などを選択するということにつきます。家賃相場や土地柄のニーズなどを踏まえながら間取りや仕様、設備などを検討し、空室リスクがなく入居率を高めるためのアイディアやデザインを取り入れ、家賃収入が最大化するプランを信頼パートナーと作り上げましょう。

5、賃貸併用住宅収支シミュレーション

1階に自宅部分、2階に賃貸部分と住み分けられた賃貸併用住宅があるとします。2階部分にはワンルームを4部屋設けて、それぞれの部屋から6万円の家賃を見込めるとすると、満室で24万円の家賃収入です。賃貸併用住宅を建てた際の住宅ローン借入額が5,000万円だとすると、固定金利2%(※)、元利均等返済で返済期間が30年だとすると毎月の返済額は約19万円になります。

24万円の家賃収入に対して約19万円の返済という図式を単純計算すると、マイホームを新築した上で毎月5万円の手残りがあります。

なお、こちらはあくまでも机上の計算ですが、賃貸併用住宅では建築費用が高くなる分を家賃収入でまかない、プラス収支に持っていくことがひとつの目標となるでしょう。

住宅ローンの返済シミュレーションは、是非こちらのツールを利用してみて下さい。

収支シミュレーションをする場合は以下の項目をチェックしましょう。

- まずは賃貸併用住宅を建てたい土地がどのような賃貸に向いているのか(単身向けかファミリー向けかなどの賃貸需要)をリサーチし、インターネットの不動産情報サイト等を利用し家賃相場を調べましょう。

- 住宅ローンの返済期間や金利などを加味し、毎月入る家賃収入と住宅ローンの返済額を算出しローン破綻をしないか検証する

こちらの収支シミュレーションの例も参考になさってみてください。 出展:資産価値創造プログラム「トチカツ」

出展:資産価値創造プログラム「トチカツ」

まとめ

今回は賃貸併用住宅のメリットやデメリット、そして気をつけたいことや実際に賃貸併用住宅経営を成功させるために必要なことについてお伝えしてきましたが、いかがでしたでしょうか。

メリットだけでなくデメリットやリスクなどについてもしっかりと考えながら注意点を十分に理解した上で賃貸住宅経営の成功にお役立ていただけましたら幸いです。