家賃収入のある生活を実現したいとお考えですか?家賃収入なんて資産家だけのものと思っていませんか?

以前であればそうだったかも知れませんが、今は違います。

サラリーマン大家という言葉に象徴されるように、資産ゼロから不動産投資を始めて、家賃収入だけで生計を立てている人も少なくない時代です。

不動産投資は、家賃収入生活を実現するための手段で、ネットがある現在では一般投資家の方であっても、プロとさほど変わらない情報を得ることもできるようになりました。

自分も家賃収入生活ができるように準備したい!という方のために、この記事では、

- 家賃収入生活とは?

- 家賃収入生活をするために必要な基礎知識

- 家賃収入と税金の知識

- 不動産投資家になって家賃収入で生活をするまでの流れ

- より多くの家賃収入を得る方法

をまとめました。

現在資産ゼロ、資金も数十万円しかないという方であっても、諦めることはありません。不動産投資のさまざまな仕組みを利用すると、少額からでも家賃収入生活を手に入れることは十分可能です。

それでは、夢の家賃収入生活のために構成した全5章の始まりです。

不動産投資の教科書|本当に良質な不動産会社だけをオススメするメディア

1、家賃収入生活ってどんな生活?

(1)家賃収入は不労所得

多くの投資家が家賃収入に魅力を感じる最大の理由は、家賃収入が不労所得である点です。

全く何もしなくても良いわけではないので、厳密には労働所得かも知れませんが、それでも毎日会社に行って仕事をするというのとでは、まるで生活が異なります。

サラリーマンなど別の職業を持っている人にとって、会社の給料以外に副収入ができるのは、とても意味のあることです。

アルバイトなど副業をしても同じ効果が得られるかも知れませんが、それだと労働時間が増えて負担が増すだけです。勤務先によっては副業が禁止されている場合も多いので、不労所得でなければならないという事情もあるでしょう。

家賃10万円の区分マンションを所有しているとすると、そこから得られる家賃収入は単純計算で年間120万円です。

ここから管理費やローン返済、税金などの支払いがあるので、丸々自分のものになるわけではありません。

ですが、仮にそのうちの100万円が残ったとすると、「ほぼ何もしなくても毎年100万円の収入アップ」が実現するわけです。

他の投資商品や副業ビジネスなどでこんなに魅力的なものを探しても、なかなか見つからないでしょう。だからこそ、不動産投資への注目度が高まっているのです。

(2)家賃収入生活は働けなくなっても続く

家賃収入が不労所得であることには、もうひとつ大きな意味があります。

「不労」でも入って来る収入だということは、「働かなくなっても」「働けなくなっても」入って来る収入だと言い換えることもできます。

老後のリタイア後や現役世代であっても、病気や介護などでフルタイムの仕事ができなくなったとしても、家賃収入がその影響を受けるわけではありません。

そういった状況では経済的に不利な立場に立たされやすくなりますが、そんな時に家賃収入が安定的に入って来るメリットは計り知れません。

こうした効果は、不動産投資の保険効果と呼ばれています。

(3)税金を正しく知って家賃収入生活を守る

憧れの家賃収入生活を手に入れるために不動産投資をするのは、言わば「攻め」です。それに対して「守り」となるのが、家賃収入に必ず関わってくる税金です。

不動産投資にはさまざまな税金との関わりがあり、税金を甘く見ていると余計な出費につながる恐れもあります。

攻めがあれば守りがあってはじめて、家賃収入生活をいつまでも守ることができます。家賃収入と税金の関わりについては、「4、家賃収入と税金」で解説します。

2、家賃収入で生活するために必要な基本知識

(1)家賃収入は資産家だけのものではない

家賃収入や駐車場収入など、いわゆる不動産収入を得ている人というと、先祖から受け継いできた土地を持っている資産家というイメージが強いと思います。

これは確かに間違いではありませんが、今や不動産投資はそういう人たちだけのものではなくなっています。

平均的な収入のサラリーマンであっても、不動産投資に参入できる仕組みが整っているのです。

不動産投資の仕組みをうまく活用すると、収益物件を所有し、家賃収入を得ることが可能です。

家賃収入の金額が増えていけば、いつか本業の給料をしのぐ金額となり、専業の不動産投資家になることもできます。

実際に専業の不動産投資家となっている人も珍しくなく、昨今の不動産投資ブームは、こうした事情が後押ししていると言っても良いでしょう。

(2)サラリーマン大家、週末大家が得られる家賃収入イメージ

「サラリーマン大家」や「週末大家」という言葉が登場して久しいですが、これは会社勤めなど別の本業を持っていながら、不動産投資をしている人たちのことを指しています。

こうした人たちに共通しているのは、「資産家の出身ではない」という点です。

つまり、元から土地や建物を持っていたわけではなく、自分で購入して不動産投資を始めた人たちです。

おそらくこの記事をお読みの方々にも共通する点は多いと思いますので、とても参考になるビジネスモデルを実践している人たちだとも言えます。

サラリーマン大家の家賃収入モデルは、ざっくりと表すと以下のとおりです。

家賃収入 - (管理費 + ローン返済 + 諸経費) = 手残り収入

手残り収入とは、投資家の手元に残る正味のお金のことで、キャッシュフローとも呼ばれています。

不動産投資家の目的は利益を上げることなので、家賃収入を多くするのと同時に、最終的な手残りであるキャッシュフローを多くすることが経営の目標になります。

(3)不動産投資で「わらしべ長者」を目指す

どんなに大口の不動産投資家であっても、自分で投資を始めた人は1つの物件から始めたはずです。

- その物件から得た家賃収入からキャッシュフローをしっかりと残す

- 家賃収入を元手に次の物件を購入する

- 次の物件のキャッシュフローを次の物件購入に充てる

といったように、「わらしべ長者」のごとく所有資産を増やしていくというのが、基本的な成長イメージです。

以上のような流れで、全く不動産物件を持っていなかった人がゼロから始めて、今ではアパートやマンションを十数件所有する投資家になっているという事例も多くなっています。

まさに、不動産投資のメリットを享受できた人たちだと言えるでしょう。

(4)資産ゼロで貯金が少なくても家賃収入が得られるワケ

元々はたくさんの土地を持っている資産家だけのものだった不動産投資が、今では広くサラリーマンの人たちにも門戸が開かれていることは、すでに述べてきました。

ではなぜ、資産家ではなくても不動産投資を始めることができて、家賃収入が得られるのでしょうか。

そこでポイントとなるのが、不動産投資ローンを活用した投資のレバレッジ効果です。

レバレッジとは「てこ」という意味で、ローンという自己資金ではないお金を投資に使うことにより、まるで「てこ」のように高い投資効果が得られることを指しています。

例えば1,000万円の収益物件を自己資金100万円、ローン900万円で購入したとしましょう。

この物件で得られる家賃収入が毎月5万円だとすると、年間の家賃収入は5万円×12ヶ月=60万円となります。

100万円の自己資金で60万円の運用益が得られるというと、単純計算で年利60%です。

他の投資商品でこれほど高い利回りが得られることはほとんどありませんが、それを可能にしているのが、不動産投資のレバレッジ効果です。

レバレッジ効果がもたらすメリットにより、

- 自己資金が少なくても満額の家賃収入を得る

- 自己資金が少なくても不動産投資に参入

- 自己資金が少なくても投資のハンディが少ない

といったことが可能になります。

(5)不動産投資ローンの審査が通りやすくなる条件は?

なお、不動産投資ローンの審査が通りやすくなる条件は、以下の通りです。

- 貯金がたくさんある(自己資金が多い)

- 物件の収益性(実質利回り)が高い

- 年収が高い

- 勤務先の属性

詳しくは、「不動産投資ローンを有利に利用するために知っておくべき9つのこと」をご参照下さい。

3、家賃収入生活を手に入れるまでの6つのステップ

(1)不動産投資の戦略を立てる

家賃収入を安定的に得ることが目的なので、それを満たす不動産投資のあり方を最初に戦略立てる必要があります。

家賃収入は、何もせず放置していても永遠に入り続けるものではなく、物件の経年劣化や周辺環境の変化などで下がるリスクと常に隣り合わせです。

また、物件が不人気になると空室率が高くなり、家賃収入が少なくなるどころかゼロになる恐れもあります。

こうした事情を踏まえ、最初に立てるべきは価値や人気が下がりにくい収益物件探しの戦略です。

賃貸物件の人気を決めるのは、立地、築年数、外観、間取り、設備、セキュリティなどの各要素です。

以上のような要素を兼ね備えた優良物件の探し方については、「収益物件とは?不動産投資で儲ける人の全国のアパート選び」にも詳しく解説がありますので、併せてお読み下さい。

(2)不動産投資会社(パートナー)を選ぶ

不動産投資では、そのパートナーとなる不動産投資会社の存在が大きな意味を持ちます。

物件選びにおいても、パートナーの提案やアドバイスが決め手になることが多く、やはり不動産のことは不動産のプロに任せるのが最も確実です。

いかにして自分に合ったパートナーを味方につけるか、これは家賃収入生活を成功させる上でも非常に重要です。

パートナー選びにおいて、「不動産投資の教科書」もその重要性を強く認識しており、以下のポイントを見極めるべきだと考えています。

- 都合の悪い部分も含めた十分な説明

- 現在だけでなく未来の見通し

- 営業マンの対応

- 賃貸経営のノウハウ

- 個々の物件が持つ特徴、セールスポイントの把握

こうしたポイントについては、「賃貸マンションオーナーになる方法、資金を用意する方法、収支のリアルシミュレーション」でも、詳しく解説しています。

賃貸マンション寄りの話ではありますが、「不動産投資の教科書」がオススメする不動産会社の情報もあります。

(3)収益物件の購入

パートナーとなる不動産投資会社が決まるのと同時に購入物件も決まります。

なぜなら、最終的に収益物件の購入を世話してくれるのはパートナーだからです。

購入物件が決まったら、その物件を購入する意思表示をします。

全額を自己資金で用意できるのであれば、この時点で購入代金の決済となります。しかし、多くの場合はローンを利用することになると思いますので、投資ローンの申し込みに進みます。

(4)投資ローンの申し込み、審査

物件の購入にローンを利用する場合は、金融機関にローンの申し込みをします。

これまで取引のある銀行や信用金庫などがあれば、そこに申し込むのが最善です。

初めて不動産投資をするという方の多くは、特に当てがないと思います。

その場合、パートナーの不動産業者に紹介をしてもらうか、地銀など地元の金融機関、もしくはネット銀行などにローンの申し込みをします。

地銀やネット銀行などの金融機関は、最も不動産投資ローンに力を入れており、審査にも通りやすいからです。

オススメの10箇所の金融機関の情報を含む不動産投資ローンの詳細は、「不動産投資ローンに最適な銀行はどこ?低金利で融資を受けたい方必見」で詳しく解説しています。

(5)管理会社の選定

所有している物件は、管理が必要です。

ご自身で管理を行うことも可能ですが、日々の清掃や修繕、メンテナンスなどはもちろん、入居者からの要望やトラブルへの対応といった業務など、管理業務にはさまざまな業務があります。

以上のような管理業務は、管理会社に任せることも可能です。

不動産投資会社と同じように、不動産経営において管理会社も重要なパートナーです。

良い管理会社の定義としては、「物件管理のすべてを任せることができて、継続的な家賃収入を守ってくれる会社」となります。

全国展開している大手だから良いというだけではなく、地域密着型の管理会社にも良いところがあるのが、不動産業界です。

管理会社の選び方は、家賃収入生活の成否を分けると言っても過言ではないので、「大手?地元密着型?間違いのない賃貸管理会社の選び方・見極め方」も参考にしっかりと見極めたいところです。

こちらの記事では、「不動産投資の教科書」がオススメする管理会社10社もご紹介しています。

(6)入居者募集

物件を管理してくれる管理会社が決まったら、いよいよ入居者の募集です。

入居者がいる状態の収益物件を購入した場合は初回に募集をする必要はありません。

しかし、入居者も永遠に入居しているわけではないので、いつかは必要になるプロセスです。

ここで再び、パートナーの出番です。不動産業者同士が共有しているデータベースに入居者募集中の情報を登録し、その他にもネット広告などさまざまな方法で宣伝をします。

まさに不動産投資会社にとって腕の見せ所でもあるので、家賃の相場を見てパートナーと打ち合わせをしながら家賃を設定し、魅力ある賃貸物件にする「企業努力」をしましょう。

4、家賃収入と税金について解説

(1)家賃収入には所得税がかかる

家賃収入はオーナーにとっての所得なので、その金額に応じて所得税が課税されます。

サラリーマン大家として不動産経営をしている人の所得は、本業である給与所得と合算したものです。

所得税率は、所得額に応じてスライドする仕組みになっているので、トータルの所得がいくらになるのかによって所得税率が決まります。

家賃収入がある人の中で納税義務がある人は、確定申告にて家賃収入の申告をして、納税をすることになります。

(2)納税義務があるのは家賃収入がいくらから?

前項で「納税義務のある人」という表現を使いましたが、これは副業なのか本業なのかによって前提条件が異なります。

①副業で家賃収入を得ている人(サラリーマン大家)

本業以外の所得として家賃収入がある人は、その年額が20万円を超えた時点で納税義務が生じます。20万円ジャストまでは義務がありませんが、20万1円からは確定申告が必要です。

ただし、この「20万1円以上」というのは、家賃収入を稼ぎ出すために要した必要経費を差し引いた金額です。

仮に、家賃収入が100万円あったとしても、物件の修理や管理費で80万円以上使った場合は20万円ジャストとなるため、課税対象にはなりません。

②本業で家賃収入を得ている人

不動産投資が本業(=家賃収入以外の収入がない)の場合は、個人の基礎控除が38万円なので、家賃収入が38万円を超えた場合は確定申告が必要です。

こちらもサラリーマン大家の場合と同様で、家賃収入を稼ぎ出すために要した必要経費を差し引いた分が、38万円を超えているかどうかで判断されます。

(2)家賃収入の税額を計算する方法

これから不動産投資を始めるという方も含めて、家賃収入が副業となる、サラリーマン大家に該当する場合が多いと思います。

ここでは、本業の給与所得と家賃収入があるという想定で、税額の計算方法を解説します。

すべてのケースに当てはまる所得額計算の公式は、こちらです。

給与所得 + 家賃収入 - 各種控除の合計 = 課税対象所得

年収が400万円、家賃収入が100万円、そして基礎控除や扶養控除などが80万円という人を想定してみると、課税対象額は以下の通りになります。

400万円 + 100万円 - 80万円 = 420万円

要するに、「所得の総額からその人に適用される控除を引いたものが所得」というわけです。

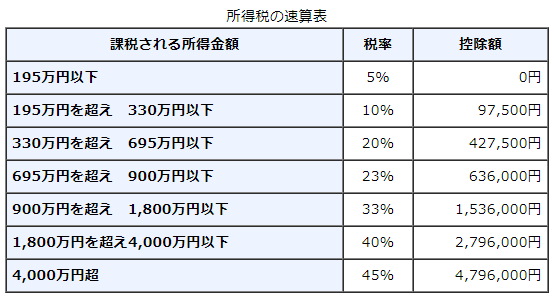

次に、ここで求められた課税対象額から所得税率を調べてみましょう。こちらは課税対象の所得別税率一覧です。

出典:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

先ほどの例だと420万円なので、「330万円超~695万円以下」に該当して税率は20%となります。

所得総額に対する税額は、

420万円 × 20% = 84万円

そのうち、家賃収入に対する税額は、

100万円 × 20% = 20万円

という計算結果になりました。

このように、本業収入と家賃収入を足したものから各種の控除を差し引き、そこで残った課税対象額から税率を割り出すことで、その税率を掛けると家賃収入の所得税額を計算することができます。

(3)家賃収入で発生した税金の納める具体的な方法

サラリーマンとして勤めている方のほとんどは会社が天引きで所得税を納めているため、確定申告のことを考える必要がありません。

サラリーマンの方が確定申告をする時というと、高額医療費など還付に関わる時がほとんどだと思います。

しかし、不動産収入は副業とはいえ事業なので、課税対象となったら確定申告が必要です。

毎年2月にやって来る確定申告の時期に、必要書類を揃えて税務署に提出することになります。

必要書類や確定申告書の書き方など、具体的な情報は「不動産投資で確定申告の手順は?経費の出し方、節税方法も解説」をご参照ください。

経費で認められるものや、税理士に依頼する場合の探し方なども解説していますので、とても実践的な内容です。

(4)申告、納税しないとどうなる?

確定申告は「申告」というように自己申告によって納税をするものなので、申告をしなければ家賃収入の存在を税務署は知り得ません。

大切な収入から税金を払うのが嫌なので、申告しないでおこうという考えが出てくることもあるかと思いますが、これには多大なリスクがあります。

無申告や申告漏れについてはペナルティが設けられています。

期限内に申告をしなかったことによる「無申告加算税」や、意図的な隠ぺいに対する「重加算税」は、それぞれペナルティ分が加算され、結果として損になってしまうので、注意が必要です。

無申告加算税は15%~20%、重加算税についてはなんと35%~40%と高率です。

もちろん、これらは発覚した場合のことなので発覚しなければ関係がないともいえますが、税金の不正は意外なところからも発覚しやすいものです。

納税をすることで得られる社会的信用というメリットも含めると、正しく申告、納税をしている方が損得勘定としてはプラスが大きいと思います。

まとめ

憧れの家賃収入生活とはいったいどんなものかという具体的なイメージから、家賃収入生活を手に入れるための方法、手に入れた後に必要となる税金の知識を解説してきました。

思い描いていた家賃収入生活通りだったでしょうか?

家賃収入という不労所得があるだけで生活は大きく変わり、金額によっては人生の豊かさにも大きく寄与します。

そんな生活を憧れや夢で終わらせることなく、より現実的な一歩を踏み出すためにこの記事の情報をお役立てください。

「不動産投資の教科書」では、不動産投資に関する情報を幅広く発信しています。ぜひ併せてお読みください。