📚 不動産投資ピラー記事:本記事の他にも、不動産投資の全体像(始め方・種類・リスク・物件選び・会社選び・税金・出口戦略)を体系的にまとめたピラー記事「不動産投資 初心者完全ガイド|失敗しない始め方と基礎知識を著者が解説【2026年最新】」をご覧ください。テーマ別に30以上の関連記事への導線も整理されています。

会社勤めをしながらの副業に、また退職後の生活資金にと、不動産投資に興味を持たれている人が多いと思います。

不動産投資を始めても、家賃の回収や建物の維持・管理などの業務は管理会社に代行してもらうこともできるため、普段はほとんどやることがありません。

手間なく家賃という副収入を得られるという点でも、不動産投資は会社員の副業として人気です。

普段はやるべきことが少ない不動産投資ですが、年に一度、不動産所得の確定申告が必要です。

この記事では、確定申告に不慣れな人のために手順や注意点、経費として計算することができる項目や節税方法などを紹介します。ぜひ参考にしてください。

不動産投資の確定申告ソフトはfreee個人向け会計がおすすめです。

日常の取引入力から確定申告まで完結する、クラウド会計ソフトです。

日常の取引入力から確定申告まで完結する、クラウド会計ソフトです。

専用アプリが使いやすく、会計業務のほとんどをスマホで作業できるため、出先での空いた時間に取引入力ができます。

スタータープランは確定申告をサクサクと済ませたい人に、スタンダードプランは消費税申告や農業所得の決算書作成を含め、日々の経理業務を効率化したい人におすすめです。

目次

1、不動産投資には確定申告が必要

確定申告とは、1年間の所得から納めるべき税額を計算し、税務署に申告する手続きです。

会社員の場合、会社が源泉徴収し年末調整で手続きを行うため、個人で所得税の申告を行う必要はありません。

ただし、給与以外の所得が年間20万円を超える場合は、会社員でも確定申告が必要になります。

不動産投資での収入から経費を差し引いた金額(不動産所得)が、年間20万円超である不動産投資家は確定申告をしましょう。

不動産所得=賃料収入ー必要経費

例えば、ワンルームマンションの家賃が月5万円、管理費や修繕積立金などの経費が月2万円の場合、(5万円 – 2万円) × 12ヶ月 = 36万円です。

年間20万円以上の不動産所得になるため、確定申告の対象になります。

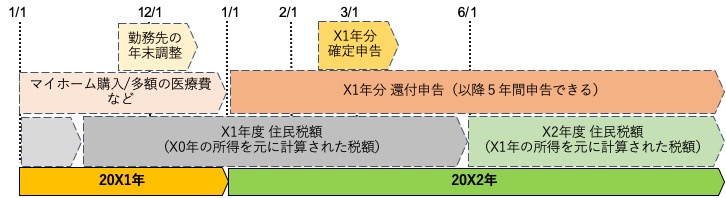

確定申告を行うことで、翌年6月から納付する住民税の金額が変わることがあるため、勤務先が副業を禁止している場合などは注意してください。

2、確定申告の手順・方法

次に、確定申告の一連の流れを説明します。

(1)確定申告の時期

暦の関係で若干前後しますが、毎年2月15日頃から3月15日頃が確定申告の時期です。

前年の所得をまとめ、期限までに納税額を申告しなくてはなりません。期限に間に合わなかった場合、無申告加算税や延滞税といったペナルティが加算されることがあるため、注意しましょう。

(2)必要な書類の準備

確定申告で提出する書類は次のとおりです。

●確定申告書B

●収支内訳書(白色申告の場合)

●青色申告決算書(青色申告の場合)

●控除関係の書類(生命保険、火災保険、地震保険など)

●源泉徴収票(給与所得があった場合)

確定申告書、収支内訳書または青色申告決算書は、税務署や市区町村担当窓口などで事前に入手できます。

または、国税庁のウェブサイト上で各提出書類を作成することも可能です。控除関係の書類は年末近くになると各社から郵送されますので、大切に保管してください。

会社員の場合、年末調整の際に控除関係書類を提出しますが、投資用物件のために加入している火災保険や地震保険などの書類は確定申告時に必要です。混同しないように気をつけてください。

また、源泉徴収票の提出が求められますので、こちらも失くさないように保管しましょう。

(3)決算書の作成

決算書には1月1日から12月31日の間に入金があった家賃や更新料などの収入、固定資産税や管理費などの支出を記載します。

白色申告の場合は「収支内訳書」、青色申告の場合は「青色申告決算書」を作成します。12月の収入と支出については、実態と異なるため注意しましょう。

●12月に入金された翌年1月分の家賃:今年の収入

●12月に入金されるはずだった未納の家賃:今年の収入

●12月に支払った翌年1月分の管理費:翌年の経費

●翌年1月に支払う12月分の電気代:今年の経費

(4)確定申告書の作成

確定申告書の作成には次の4つの方法があります。

1.税務署や市区町村担当窓口で確定申告書を入手して手書き

2.税務署などの確定申告特設会場に設置されたパソコンで作成

3.国税庁のウェブサイトにある確定申告書等作成コーナーで作成し印刷

4.国税庁のウェブサイトにある確定申告作成書等コーナーで作成し電子申請

初めての確定申告で不安な人は、特設会場での作成がおすすめです。どこに何を入力するのかなどをスタッフに教えてもらうことができ、作成後その場で提出できます。

ただし、大変混み合うので、時間に余裕のない人は避けたほうが良いかもしれません。

後ほど紹介する会計ソフトを利用すれば、経理の知識が少ない人でも簡単に作成できるので検討してみてください。

(5)申告

確定申告書、決算書、控除関係の書類などを揃えて、納税地の税務署に提出します。

郵送での提出も可能ですが、税務署に届いた日または通信日付印が提出日と見なされます。申告期限に間に合うように注意しましょう。

また、信書にあたるため、宅配便、ゆうパック、ゆうメールなどでの送付はできません。第一種郵便物または信書便物として送るよう気をつけてください。

窓口への提出や郵送のほか、e-Taxを利用した電子申告も可能です。e-Taxの利用には、「マイナンバーカード方式」と「ID・パスワード方式」の2つの方法があります。

前にも述べましたが、税制改正により2020(令和2)年分から65万円の青色申告特別控除を受けるには、e-Taxによる申告が必要です。早めに準備しておきましょう。

e-Taxでの申請は、次のいずれかの方法で行います。

マイナンバーカード方式

マイナンバーカードおよびカードを読み取れるICカードリーダライタか、スマートフォンが必要です。

ID・パスワード方式

納税地の税務署に行き、本人確認のうえ「ID・パスワード方式の届出完了通知」を発行してもらいます。

運転免許証などの本人確認書類を持参しましょう。

(6)納税

納税方法には、

- 金融機関や税務署窓口での納付

- 預貯金口座からの振替

- コンビニでの納付

- e-Taxを利用したダイレクト納付やインターネットバンキング納付

といった方法があります。

e-Taxを利用した方法なら、納税のためにわざわざ外出する必要はなく、早朝や深夜でも手続きが行えます。手数料もかかりません。

ダイレクト納付を利用する場合は、税務署で「e-Tax利用開始手続き」「ダイレクト納付口座の届出」を行います。

インターネットバンキング納付を利用するには、e-Tax利用開始手続きのほか、インターネットバンキング口座の開設が必要です。

(7)消費税の申告・納税

次に該当する場合、消費税の申告・納税が必要です。

ただし、家賃は非課税なので、事業が不動産賃貸業のみの個人は基本的には免税業者となります。

●前々年の課税売上高が1,000万円を超えている

●前年1月1日から6月30日までの課税売上高と給与支払額の両方が1,000万円を超えている

●消費税課税事業者選択届出書を提出している

●事業年度の開始日における資本金または出資の金額が1,000万円以上

●親会社が存在し、特定新規設立法人等に該当する

3、不動産投資で経費として認められるもの

次に紹介する費用は、必要経費として家賃収入から差し引くことができます。

(1)租税公課

不動産賃貸業に関連する税金は、必要経費に計上できます。

具体的には次のようなものです。

●固定資産税、都市計画税

●登録免許税、不動産取得税(物件を購入した年)

●印紙税(賃貸借契約書などに貼付した額)

●事業税

(2)損害保険料

火災保険や地震保険など、万一に備えて物件を対象とした損害保険に加入している場合、支払った保険料は必要経費になります。

保険期間が10年以上の長期になる商品もありますが、経費として計上できるのは、その年(確定申告を行う前年)の分だけということに注意してください。

例えば5年分を一括払いする場合、まず全額を「前払い費用」として資産計上し、毎年5分の1ずつを経費に計上します。

ただし、満期返戻金がある場合は全額を経費にすることはできません。経費計上できるのは積立部分を除いた額です。

(3)減価償却費

会計処理の決まり事として、時間の経過により価値が減少する固定資産はその年に全額経費にするのではなく、何年かに分けて処理することになっています。

これを減価償却費といいます。減価償却費の計算式は次のとおりです。

減価償却費=取得価格×耐用年数に応じた償却率

取得価格

減価償却は土地には適用されないため、建物部分のみの価格を確認しなくてはなりません。

売買契約書に記載の建物価格を確認する、消費税から逆算する(土地部分は非課税のため)などして、建物価格を把握しておきましょう。

耐用年数

物品ごとに定められた法定耐用年数があり、建物は用途や構造で異なるので注意しましょう。

住宅の場合、木造は22年、鉄骨造が19~34年、鉄骨鉄筋または鉄筋コンクリート造は47年と定められています。

中古物件を購入したときは下記の計算式を用いて、その時点での耐用年数を計算し直す必要があります。

耐用年数=(法定耐用年数-経過年数) + 経過年数 × 0.2

償却率

減価償却の計算方法には「定額法」と「定率法」がありますが、2007(平成19)年4月1日以降に購入した物件は「定額法」の償却率で計算します。

定額法とは毎年一定額を計上する方法です。計算を間違えると翌年以降の経費に影響しますので、慎重に計算しましょう。

減価償却費の計算例

投資用物件として中古マンションを購入したケースを例に、減価償却費の求め方を説明します。

・物件価格:1,500万円(うち建物部分1,000万円)

・構造:鉄筋コンクリート造

・築年月:2010年5月

・購入日:2019年9月

・耐用年数:(47年 – 9年)+ 9年 × 0.2 = 39年 ※端数切捨て

・償却率: 0.026

この場合の減価償却費は、1,000万円 × 0.026 = 26万円です。

(4)修繕費

建物の補修や住宅設備の交換など、物件の原状回復や維持に必要な費用です。

ただし、リノベーションのような大掛かりな改修は修繕費にはできません。資産として計上し、減価償却していきます。

ちなみに、マンションの修繕積立金は、修繕費ではなく管理費です。間違えやすいので注意しましょう。

(5)借入金利息

投資用物件の購入にローンを組んだ場合、借入金の利息も経費になります。

経費の対象となるのは、建物部分に対する借入金利息です。

借入金のうち建物部分がいくらかを確認するには、「減価償却費」の段落を参考にしてください。

(6)管理費

次にあげる費用は、管理費として経費計上しましょう。

●マンションの管理組合に支払う管理費

●マンションの修繕積立金

●入居者の募集や家賃回収などを行う管理会社に支払う管理費

(7)広告宣伝費

入居者がなかなか見つからない場合、入居者募集の宣伝を不動産会社に別途依頼することがあります。

期間や方法は不動産会社によって異なりますが、家賃の1~2ヶ月分ほどの費用が必要です。この費用は広告宣伝費として経費計上しましょう。

(8)交通費

次のような不動産賃貸業のために利用した交通費は、経費として計上できます。

●物件を見に行く

●不動産管理会社との打合せや管理組合の総会に参加する

●不動産投資会社が開催したセミナーに参加する

タクシーや新幹線の領収書は必ず受け取り、保管しておきましょう。

電車やバスでの近距離移動は、料金を忘れないよう手帳やスマホにメモしておくことをおすすめします。

また、ガソリン代や高速道路料金、駐車場など自家用車を利用した場合の費用も計上できますが、プライベート分と混同しないように注意しましょう。

(9)通信

交通費と同じく、不動産賃貸業のために使用した電話代やインターネット代は、通信費として計上します。

自宅の電話やパソコンを利用する場合には、「家事按分」という形でプライベートでの利用と区別しなくてはなりません。

(10)新聞図書費

不動産市場の情報収集や、不動産投資の勉強のために購入した新聞や本は、新聞図書費で計上できます。

領収書を必ず発行してもらうようにしましょう。

(11)接待交際費

お中元やお歳暮、会食など、取引先とのお付き合いに関する支払いは接待交際費で計上できますので、領収書を必ず受け取りましょう。

事業に関係する費用であることを証明するために、会食の場合は、参加人数や参加者が事業の関係者であることなどを記録しておきます。会社の規模によって経費計上できる額に制限がありますが、個人事業主には制限がありません。

「少しぐらいなら」と家族や友人とのプライベートな食事代まで経費にしていると、税務署に厳しくチェックされることになります。

事業とプライベートはきちんと線引きしましょう。

(12)消耗品費

不動産賃貸業をするにあたって購入した事務用品は、消耗品費として計上します。

パソコンやプリンターなども計上できますが、会計処理上、消耗品にできるのは購入価格が10万円未満または耐用年数が1年未満の物品です。

10万円以上の物品を購入した場合は、資産として計上し、何年かに分けて減価償却します。

(13)その他、税理士に依頼した場合にかかる費用

次のように、司法書士や税理士に支払う報酬も必要経費として計上できます。

●不動産の登記を司法書士に依頼した

●確定申告の手続き税理士に依頼した

4、不動産投資の確定申告で節税するには?

確定申告で節税する代表的なものとして「青色申告」があります。

確定申告には「白色申告」と「青色申告」の2種類があり、青色申告にすれば10万円・55万円・65万円の特別所得控除を受けることができます。

「白色申告」と「青色申告」について、それぞれの特徴や違いを説明します。

(1)白色申告は特別控除がない

事業、不動産、山林所得がある人を対象とした手続きです。帳簿をつける必要がありますが、単式簿記という簡易的な方法が認められています。

記帳内容は、取引の年月日、取引きの相手先、収入や支出の金額です。日々の取引金額を合計して記載できるため、家計簿のようなイメージで作成できます。

シンプルで比較的簡単なのがメリットですが、白色申告には特別控除がありません。

同じ帳簿をつけるなら、青色申告の簡易帳簿でも内容はほぼ同じです。簡易帳簿による青色申告では10万円の特別控除が受けられます。

白色申告に比べると手間がかかりますが、メリットが多い青色申告をおすすめします。

(2)青色申告の特別控除を利用しよう

青色申告の対象となるのは、事業、不動産、山林所得がある人です。

青色申告で申請するためには、事前に「青色申告承認申請書」を納税地の税務署に提出する必要があります。

新規に開業した場合には、業務開始から2ヶ月以内に提出しなくてはならないので注意してください。

こうした事前申請の手間がかかりますが、青色申告には次のようなメリットがあります。

青色申告特別控除

10万円もしくは55万円を、特別控除として収入から差し引くことができます。

55万円の特別控除を受けるには複式簿記での記帳が原則で、青色申告決算書の4ページ目にある貸借対照表の記載が必要です。

さらに、不動産所得には条件があり、事業規模が10室以上または5棟以上の場合のみ55万円の控除が認められています。初めての不動産投資で1室のみの場合には、控除額は10万円となり、貸借対照表は不要です。

ちなみに、2018(平成30)年度の税制改正により、2020(令和2)年分以降の特別控除額が65万円から55万円に減額されましたが、次のいずれかの要件を満たした場合は65万円の控除が受けられます。

- e-Tax で確定申告書および青色申告決算書を提出する

- 電子帳簿保存の承認申請書を税務署に提出し、電子帳簿保存法に対応する会計ソフトで記帳する

「青色申告」を利用するには、税務署への届け出や電子申請に対応する機材の確認など、事前の準備が必要です。手続きを含め、早めにチェックしましょう。

【参考】

国税庁:https://www.nta.go.jp/publication/pamph/shotoku/0019009-126.pdf

3年間の赤字繰越

事業は常に順調で黒字が続くとは限りません。

前の年に大きな赤字になり、翌年に頑張って黒字になったとしても、その年には多額の税金を支払うことになります。

青色申告では、3年間の赤字繰越が認められています。

例えば、1年目と2年目は50万円ずつの赤字で、3年目に100万円の黒字になった場合、3年目の不動産所得はゼロにすることが可能です。

家族への給与の経費計上

生計がひとつである家族への給与を「専従者給与」といい、経費として計上できます。

白色申告の場合は「配偶者86万円、その他の親族は50万円」と定められていますが、青色申告の場合は妥当性があれば金額の上限は問われません。

ただし、事前に「青色事業専従者給与に関する届出書」を税務署に提出する必要があります。

家事按分

家事按分とは、自宅兼事務所の家賃や水道光熱費などのうち、事業に使用する分を経費として計上することをいいます。白色申告の場合は、半分以上を業務に使用しているものしか認められません。

しかし、青色申告では、業務で使用していることが明らかな金額であれば認められます。

例えば、1ヶ月の電気代のうち8割はプライベート、2割は業務に使用しているとしたら、2割に相当する電気代を経費にすることができます。

5、不動産投資の確定申告で注意すべきこと

(1)確定申告をしなかったときのペナルティを知っておこう

確定申告は、定められた期限内に正確な内容で行う必要があります。

確定申告をしなかったときのペナルティ・追徴課税について知っておきましょう。

- 無申告加算税:確定申告を忘れてしまった場合。50万円までの税額に15%、50万円を超える分は20%加算される。

- 過少申告加算税:確定申告を行っても還付金が多すぎた場合や納税額が少なすぎる場合。足りなかった税金の10%相当額、50万円を超えた部分は15%相当額が加算される。

- 重加算税:意図的に隠蔽などを行った場合。過少申告は足りなかった税額の35%、無申告は納付すべき税額の40%が加算される。

ほかにも、税額を納付期限内にすべて納付しなかった場合には延滞税が課されます。

(2)誰かに任せきりにしない

確定申告の手続きを誰かに依頼して行う場合、税理士の有資格者であるか確認しましょう。

確定申告書類の作成手続きは、非税理士により行うことが禁止されている税理士業務です。

不動産投資会社の担当者に任せきりにするようなことはしないようにしましょう。

税理士に依頼する場合も、減価償却費の計上など収支に関わる部分については必ず自分で確認しておくことをおすすめします。

◎こちらも参考にしてください!「フリーランスタイムズ」

フリーランスは確定申告がいくらから必要?初めての方向けに青色申告のやり方や必要書類と計上できる経費について

6、確定申告の手間を省くには?

(1)会計ソフトを使えば楽に確定申告を行える

確定申告をラクに済ませたいなら、会計ソフトの利用がおすすめです。

会計ソフトをおすすめする最大の理由は、手間や時間、ミスを減らせる、という点です。

本業がある場合、年度末は本業だけでも忙しく、確定申告に充てる時間がないという方も多くいらっしゃるでしょう。

会計ソフトを使うと、銀行口座やクレジットカードの取引データの入力を自動化できたり、指示通りに入力していくだけで確定申告に必要な書類を作成、提出まですることができます。

また、プランにもよりますが電話やチャットによるサポートがあるため、初心者でも安心して始めることができるのです。

会計ソフトは、クラウド型とインストール型があります。

クラウド型は、オンライン上で仕訳や確定申告を行うもので、毎月、または毎年料金がかかりますが、法改正などのバージョンアップにすぐ対応できる点がメリットです。

ここでは、よく使われている代表的なクラウド型会計ソフトを紹介します。

freee

出典:freee個人向け会計

日常の取引入力から確定申告まで完結する、クラウド会計ソフトです。

専用アプリが使いやすく、会計業務のほとんどをスマホで作業できるため、出先での空いた時間に取引入力ができます。

スタータープランは確定申告をサクサクと済ませたい人に、スタンダードプランは消費税申告や農業所得の決算書作成を含め、日々の経理業務を効率化したい人におすすめです。

マネーフォワードクラウド会計

マネーフォワードは、小規模法人から上場企業まで、さまざまな規模の会計業務をサポートするクラウド会計ソフトです。

そのため、将来的に事業拡大を計画しているケースで、有効活用できるでしょう。

個人事業主向けのプランもあるため、事業の規模や月々の料金、サポート内容などから最適のプランを選べます。

(2)税理士に確定申告を依頼

確定申告の時期は、会計の年度末と重なります。

副業として不動産貸付を行っている会社員は、本業が忙しくて確定申告に手が回らないといったことがあるかもしれません。

また、初めての確定申告は不安がつきものです。

自分で確定申告を行うのが難しいと感じたら、税理士に相談・委託してはいかがでしょうか。確定申告のときにスポットで依頼した場合の報酬は10万円前後ですが、税理士によって異なるため、複数の税理士に確認してみましょう。

また、ネット上には税理士紹介サイトがあり、多くの税理士が登録されています。こうしたサイトには税理士の得意分野が公開されているので、不動産投資に強い税理士を選ぶことができます。

「不動産投資の教科書」では、以下のサイトをご紹介します。

不動産投資の確定申告 よくある質問

不動産投資で確定申告が必要なのはどんなとき?

給与以外の所得が年間20万円を超える場合は、会社員でも確定申告が必要になります。

不動産投資での収入から経費を差し引いた金額(不動産所得)が、年間20万円超である不動産投資家は確定申告をしましょう。

※不動産所得=賃料収入ー必要経費

不動産投資で確定申告するなら青色申告がいい?

青色申告は、事前に「青色申告承認申請書」を納税地の税務署に提出する必要があります。新規に開業した場合には、業務開始から2ヶ月以内に提出しなくてはならないので注意してください。

こうした事前申請の手間がかかりますが、青色申告を利用することで10万円もしくは55万円(e-Tax利用で65万円)の特別控除が適用されます。

55万円の控除が認められるのは、事業規模が10室以上または5棟以上の場合ですが、初めての不動産投資で1室のみ保有という場合でも、控除額は10万円となり、節税することが可能です。

青色申告を利用するのがよいでしょう。

確定申告で注意しなければならないことは?

確定申告は、定められた期限内に正確な内容で行う必要があります。もし意図的に事実と異なる申告をしたことが明らかになれば追徴課税が課されます。

また、確定申告の手続きを誰かに依頼して行う場合、税理士の有資格者であるか確認しましょう。確定申告書類の作成手続きは、非税理士により行うことが禁止されている税理士業務です。

税理士に依頼する場合も、減価償却費の計上など収支に関わる部分については必ず自分で確認しておくことをおすすめします。

まとめ

不動産投資を始めると、毎年の確定申告が必要です。

簿記に詳しくない人にとっては聞き慣れない言葉もあり、悩ましい作業ですが、申告しないままでいるとペナルティとしてさらに税金が課せられます。

会計ソフトやe-Taxなど、申告をラクにする方法もありますので、申告期限を確認して、間に合うように必ず申告しましょう。