📚 税金サブピラー記事:不動産売却にかかる税金の全体像(譲渡所得税・印紙税・登録免許税・ケース別の節税策)を網羅したガイドは「不動産売却時にかかる3つの税金|節税方法や注意点などを解説【税理士監修】」をご覧ください。本記事と併せて読むことで、税金の全体像がクリアになります。

相続によって取得した不動産を売却する際には、さまざまな税金や手続きが関わってきます。税金対策や法的手続きについて正しい知識を持っていないと、想定外の出費が発生したり、手続きが複雑化したりする可能性があります。

この記事では、相続した不動産を売却する際に必要な税金や手続きについて、具体的かつ詳細に解説します。相続した不動産を売却する際に参考にして頂けると幸いです。

目次

1、相続した不動産を売却するための手続き

4、相続によって取得した不動産は売却しないと損です

相続によって取得した不動産は、遠方にあったり、手続きが煩雑だったり、使用目的が決まっていないなどの理由で放置されている方も少なくないでしょう。

(1)相続の申請書類

相続の種類によって、申請書類が異なりますので、詳しく法務省の「新不動産登記法の施行に伴う登記申請書等の様式について」にてご確認下さい。

(2)相続登記はいつまでにしなければならない?

法律上では、いつまでに相続登記を行わなければならないという決まりはありません。

ただし、相続登記を正しく行わないと売却手続きそのものができなくなってしまいます。さらに、相続した不動産などの財産を3年以内に売却した場合には「相続税の取得費加算の特例」という特例の恩恵を受けることができるので、早めに相続登記手続きを行った方がいいでしょう。

「相続税の取得費加算の特例」については後ほど第4章でご説明します。

(3)相続登記は自分でもできる?

相続登記は基本的にはご自身で行うことができますが、種類によって用意する書類が複雑だったり、不慣れな手続きでかなりな手間がかかる場合もありますので弁護士や司法書士などの専門家に依頼するといいでしょう。

(4)固定資産税がかかる

不動産を所有しているだけで、毎年その所有者に対して固定資産税が課税されます。

固定資産税は以下の計算式にて計算することができます。

「固定資産税=固定資産税評価額☓1.4%」

例えば、固定資産税評価額が5,000万円の不動産の場合、固定資産税は「5,000万円☓1.4%=70万円」になります。

つまり、ただ所有しているだけで、70万円の固定資産税がかかります。

(5)放置によって、不動産の資産価値が下がる

不動産は建築年数が古くなるにつれ、資産価値が下がってしまいます。

そのため相続によって取得した不動産も放置している間に、資産価値がどんどん下がってしまうのです。

相続によって取得した不動産を活用されていない方はこのようなデメリットを回避するため、売却を考えてみるのはいかがでしょうか。

5、不動産売却の費用を節税する方法

(1)相続税の取得費加算の特例とは

相続税の取得費加算の特例により、不動産の取得費に相続税の一部を加算することによって、譲渡益を抑えることができます。結果として、税金の軽減につながります。

特例を受けるための要件

特例を受けるには、以下の要件を満たす必要があります。

- 相続により財産を取得した者である

- その財産を取得した人に相続税が課税されている

- その財産を、相続税の申告期限の翌日以後3年を経過する日までに譲渡している

計算方法

平成27年1月1日以後に開始する相続の不動産の場合、以下の計算式にて算出することができます。

「取得費に加算する相続税額=相続税額☓(不動産の資産価値/相続税の課税価格)」

例えば、以下の不動産を相続した場合、取得費に加算する相続税額を計算してみましょう。

<条件>

- 相続税額:280万円

- 資産価値:1億円

- 課税価格:2200万円

<計算方法>

取得費に加算する相続税額=280万円☓(1億円/2,200万円)=1,272万円

相続税の取得費加算の特例については、詳しく国税庁の「相続財産を譲渡した場合の取得費の特例」をご参照ください。

なお、譲渡所得税の計算について、詳しくは「譲渡所得税とは?不動産売却後の譲渡所得税を安くおさえるために知っておきたい5つのこと」をご参照ください。

(2)3000万円特別控除とは

不動産譲渡取得税については、3,000万円までの売却益をなかったことにしてくれる「特別控除の特例」というものがあります。

この特例では、マイホームなどの売却に際して、買換えの有無や所有期間の長さに関わらず適用を受けることが可能です。相続の場合には「相続空き家の売却」であっても、この特例の適用を受けることができます。

特例を受けるための要件

ここでは、相続空き家を売却する際の要件について説明しています。通常の不動産売却の要件と基本的に共通しているので、詳しくは国税庁のホームページにある「N0.3302マイホームを売った時の特例」を参照にしてください。

相続空き家を売却する場合の要件

➀相続(遺贈)によって住居や土地を相続した者である

②相続開始のあった日以後、3年経過する日の属する年の12月31日までに売却した物件であること

③相続開始直前において被相続人の居住の用に供されていた家屋であること。

④昭和56年5月31日以前に建築された家屋であること。

⑤マンション以外の家屋であること。

⑥相続開始直前においてその被相続人以外に居住したいた者がいなかったこと。

⑦相続のときから譲渡のときまで事業の用、貸付けの用または居住の用に供されていなかったこと。

なお、家屋等を取り壊したのちに売却する場合は、さらに以下の2つの要件が加わります。

⑧相続のときから取壊しのときまで事業の用、貸付けの用または居住の用に供されていなかったこと。

⑨土地が相続のときから譲渡のときまで事業の用、貸付けの用または居住の用に供されていなかったこと。

基本的に事業目的で利用していた不動産は、この特例の対象外になることに注意しましょう。築年数やマンションでないかどうか、という点でも細かく要件が設定されています。

計算方法

3,000万円の譲渡所得上の特別控除は、次の計算式で算出した譲渡所得がマイナスであれば所得税が発生しないことになります。

譲渡所得=譲渡価額–取得費–譲渡費用-3,000万円

相続物件の売却では、この計算式で言う「取得費」が問題です。

何世代も前に取得した物件などでは、売買契約書などが残っていないケースも多々あります。その場合は、譲渡価額の5%の「概算取得費」という数値を使って計算することになります。

物件の規模によってはこの「概算取得費」が低額となるために譲渡価額が大きくなってしまうことがあるので、効果的な節税につなげるには3,000万円の特別控除などをうまく利用することが大きなポイントとなるでしょう。

(3)10年超所有軽減税率の特例

不動産売却時にかかる「譲渡取得税」は、不動産の所有期間の長さによって税率が変わります。基本となる税率は所有期間が5年超で売却益の20.315%*、5年以下で39.63%*です。この税率に対する軽減特例が、「居住用財産の軽減税率の特例」になります。

※平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額の2.1%を所得税が加算されています。

相続不動産の場合は居住年数が10年超の物件が多くなりますが、この特例の適用要件を満たすのは、所有期間が10年以上の居住用の不動産であることです。その場合、譲渡売却益のうち6,000万円以下だと譲渡所得×14.21%*、6,000万円超で20.315%*になります。

※平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額の2.1%を所得税が加算されています。

被相続人が所有していた期間と相続人が所有していた期間を合算することもでき、さらに先ほど説明した「3,000万円の特例控除」と併用することも可能です。

6、相続した不動産でも確定申告が必要な場合

相続によって取得した財産は基本的に「所得」ではないため、確定申告による所得税や住民税の納付は必要ありません(相続財産については相続税による課税によって処理されます)。ただし、例外があります。以下にあげる2つの場合は確定申告が必要です。

- 家賃収入が発生している場合

- 換価分割で不動産を分割した場合

(1)家賃収入が発生している場合

家賃収入のある賃貸物件などを相続した場合は、その家賃収入は「所得」とみなされます。

被相続人に確定申告の対象となるのは、被相続人が亡くなった日以降に発生した家賃収入です。期限は相続が発生した翌年の2月16日から3月15日になります。

(2)換価分割によって不動産を分割した場合

換価分割とは、相続した不動産などを売却してお金に変え、それを遺産分割する方法のことです。

これによって相続人が得た売却代金は「所得」とみなされます。ただし、手にした代金の全てが課税対象というわけではありません。売却代金から取得費、譲渡費用などを差し引いたうえでプラスとなった金額が課税対象です。

もちろん、3,000万円特別控除などの適用も要件を満たせば受けられます。納税期限は不動産を売却した翌年の2月16日から3月15日までです。

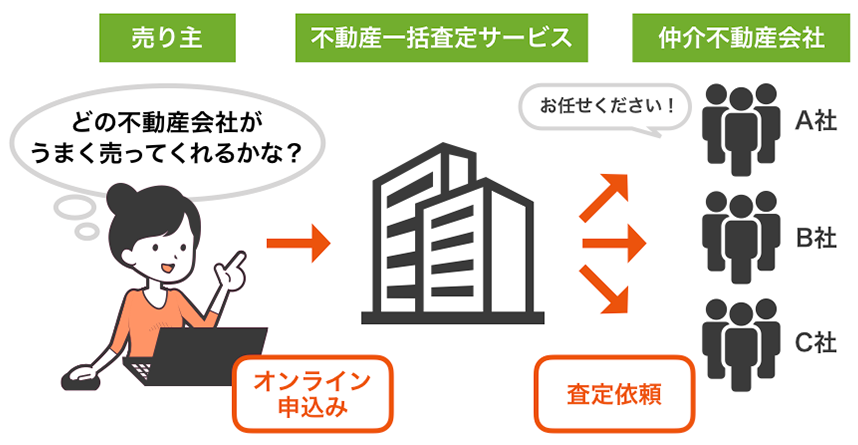

7、不動産売却査定サイトとは?オススメ査定サイト

不動産売却査定サイトとは、一度に複数の不動産会社から売却価格の見積もりをもらえるサービスで、具体的にイメージ画像にすると以下の通りです。

不動産売却査定サイトは数が多いので、当社が厳選してピックアップしたサイトをご紹介しましょう。

すまいValue

すまいValueは大手6社が共同で立ち上げた一括査定サイトで、三井不動産や住友不動産、東急リバブルなどの大手に査定依頼ができるのはここだけです。

「6社」と聞くと少なめに感じるかも知れませんが、実際に仲介件数のトップ3を占めている企業のため査定サイトの中では最も流通件数が多いと言えるでしょう。

地方で郊外だと対象外のエリアもありますが、もし主要な市区町村の査定を頼むならまずここからスタートすると確実です。

HOME 4 U

NTTデータが運営しているだけあって無料の電話相談ができることが特徴です。また独自の審査基準により徹底的に悪質な不動産会社を排除する体制を取っているため、信頼性も他のサイトとは群を抜いて高くなっています。

ただし大手不動産には査定の依頼ができませんが、困ったときに電話が利用できるのでセカンドオピニオンとして使用してみると良いかも知れません。

SRE不動産(旧ソニー不動産)

売却エージェント制と情報公開制度で透明性のある売却活動ができ、売り手の安心感や成約価格に対する納得度は高いです。

サービスエリアが限られているのですが(東京都、神奈川県、埼玉県、千葉県、大阪府、兵庫県、京都府、奈良県)エリアに該当するなら、ぜひおすすめしたいサイトです。

イエウール

1700社以上の不動産会社と提携、最大6社同時に査定を依頼できるところが強みでしょう。複数の査定額を比較できるため、高値で売ってもらえる業者を見つけやすいとも言えます。

査定依頼もLINE画面のようにわかりやすいため入力しやすいこともあり、利用者数も1000万人以上と他のサイトと比較して段違いに多いようです。

📖 不動産売却 完全ガイド(ピラー記事)

不動産売却の全体像(流れ・費用・税金・業者選び・成功のコツ)を体系的に知りたい方は、こちらの完全ガイドをご覧ください。

まとめ

相続した不動産を売却する際には、相続登記や遺産分割協議を適切に行い、譲渡所得税や相続税の取得費加算の特例などの税金対策を講じることが重要です。手続きが複雑なため、早めに専門家に相談し、余裕を持って準備を進めることで、余計なトラブルや税負担を避けることができます。

不動産売却には計画的な準備が必要ですので、まずは不動産の査定や税務に関するアドバイスを受けることをおすすめします。売却のタイミングや条件をしっかりと把握し、最適な選択をしましょう。