不動産投資には生命保険と同じ効果があるという話を聞いたことはありませんか?

保険料を支払う代わりにローン返済をし、完済すれば不動産が手に入る。

団体信用生命保険に加入しているから、万が一返済中に死亡してもローンは残らず、不動産と家賃収入を残すことができる。

このような、不動産投資の「保険機能」にも魅力を感じ、不動産投資を始めている人は多くいます。

不動産投資と保険について、詳しくみていきましょう。

この記事をご覧の方は以下の記事を読むとさらに理解が深まります。

物件&職業別!不動産投資をするなら読んでおくべきブログ19選

目次

1、不動産投資が保険代わりになるという理由

(1)ローンに団体信用生命保険が付いている

不動産投資を始めるには、収益物件を購入する必要があります。多くの場合、物件価格の全額を現金で用意するのは難しいでしょう。

そこで前提となるのが不動産投資ローンです。

不動産投資ローンを利用して物件を購入する場合、団体信用生命保険に必ず加入しなければなりません。

もし返済者に、死亡・高度障害など万が一のことがあって返済不能となった場合、団体信用生命保険でローンが全額返済されるという仕組みです。

不動産投資ローンを利用するには、団体信用生命保険への加入が義務付けられています。

保険料はローン金利に含まれています。(0.2%程度)

つまり、返済者(=一家の大黒柱)が死亡・高度障害になってしまった場合であっても団体信用生命保険の保険金によって無借金の不動産が残り、毎月の家賃収入は継続して受け取ることができるのです。

実質上の生命保険効果があり、これが「不動産投資は生命保険の代わりになる」と言われる理由です。

(2)所有者が亡くなっても不動産収入は続く

団体信用生命保険によってローンは全額返済され、無借金になった不動産が実物資産として遺族に残されます。しかも、所有者が亡くなっても収益物件に入居者がいる限りは不動産収入は続きます。

その収入はそのまま遺族のものとなるので、生命保険に加えて遺族年金のような効果も期待できます。

2、本当に代わりになるのか?生命保険との違い

(1)生命保険との違い

生命保険は契約により保険金が支払われる期間が決まっています。

終身保険であれば、保険料をすべて払い込んだ後も保障は一生涯です。

一方、不動産投資ローンの団体信用生命保険は「ローン返済期間中」のみ保障です。

ローン返済完了後に亡くなったとしても保険金がでることはありません。

また、保険料についても違いがあります。

生命保険であれば、主に年齢で保険料が異なりますが、団体信用生命保険は一律で金利に含まれています。(0.2%相当)

若い方にとっては割高な保険料を支払うという側面があります。

| 団体信用生命保険 | 生命保険 | |

| 保険期間 | ローン返済中 | 契約期間 |

| 保険料 |

一律 ローン金利に含まれる |

都度支払 加入者により金額が異なる |

| 保険金 | ローン残高のみ | 契約した金額 |

| 特約 |

ガン特約 3大疾病特約 (保険料は金利に上乗せ) |

さまざま |

(2)生命保険に無い 不動産投資のメリット

不動産投資の保険機能として注目したいのは、所有者が亡くなったり高度障害といった「万が一」の事態にならなくても保険に近い効果が得られることです。

定年退職などでリタイアした場合、本業からの収入はなくなりますが、収益物件を所有していればそこからの家賃収入は続きます。老後への備えとして保険に個人年金のオプションを付ける人がいますが、不動産投資であればその代わりにもなるというわけです。

「不動産投資は個人年金になる」とは、このことを指しています。

3、不動産投資を取り巻くリスクを保険でカバーする

(1)投資にリスクは付き物

不動産投資に限らず、投資や事業にはさまざまなリスクがあります。

不動産投資において、保険によってリスクをカバーできるものは以下の2つです。

- 火災リスク

- 天災リスク

損害保険に加入することで、損失を抑えるのです。

(2)日本は自然災害大国

ご存知の通り、日本は地震大国です。地震の他にも台風や爆弾低気圧、豪雨といった気象災害のリスクも年々増えており、不動産投資では大切な物件をこうした自然災害リスクから守ることも重要です。

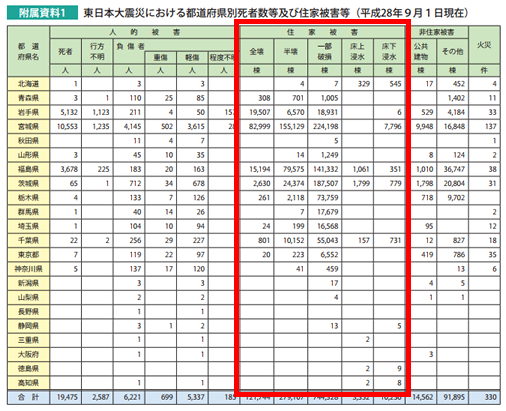

こちらは総務省消防庁がまとめた、東日本大震災の被害状況です。

出典:総務省消防庁 東日本大震災おける都道府県別死者数等及び住宅被害等

赤く囲みを入れたところが住家被害です。この中には不動産投資家が所有している収益物件も多数含まれていることでしょう。注目したいのは被害が集中している東北地方はもちろんのこと、関東地方や遠く徳島県や高知県など四国地方でも被害が発生しているということです。

日本国内に物件を所有する以上、全国のどこで地震が起きてもその影響を100%受けないと言い切ることはできないのです。

(3)保険は不動産投資家の味方

先ほど述べた「火災リスク」と「天災リスク」をカバーできるのは、火災保険と地震保険です。特に火災保険は不動産投資と非常に密接な関係にあり、物件所有時には加入しておくことが前提になります。

地震保険は単体の保険ではなく、火災保険のオプションという位置づけです。

しかし、地震による火災は、地震保険に加入していなければ保険金が支払われません。

火災保険だけでは地震による被害が補償されないので、それに備えるために地震保険にも加入するのが昨今の基本的な形です。

実際にこれらの保険に入っていたことで致命的なダメージを回避できた、というのが特に

一棟ものを保有する不動産投資家に多いです。

火災保険と地震保険はセットで加入すべきであるとお考えください。

4、不動産投資家が入っておくべき保険

(1)不動産投資家が入っておくべき3つの保険

不動産投資家は収益物件という財産を所有しているので、その財産が受ける損害を補償するための保険が必須です。そのために火災保険と地震保険があるというのはすでに解説しましたが、もうひとつ忘れてはならない保険があります。それは、施設賠償責任保険です。

施設賠償責任保険の名前にある「施設」とは、不動産投資の場合は投資家が所有している収益物件のことになります。所有している物件に不具合や不備などがあり、それが原因で入居者など建物の中にいる人にケガを負わせ、賠償金が発生した場合などに適用される保険です。所有物件の管理は所有者の責任なので、万が一のために施設賠償責任保険があるわけです。

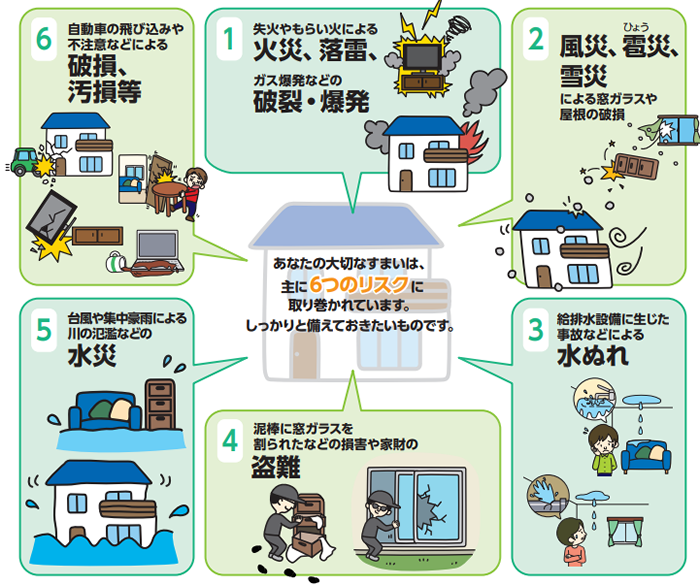

(2)火災保険の特徴と補償内容

火災保険は文字通り、家や建物などが火災に遭ってしまった場合に損害を補償するための保険です。火災保険という名前なので火災にしか適用されないイメージがありますが、実際にはもっと広い範囲の損害が補償される「総合保険」として運用されています。

例えば、三井住友海上の「GKすまいの保険」では、以下のような補償内容となっています。

1番にある火災や落雷をはじめ、風災、水濡れ、盗難、水災、自動車の飛び込みなどにも補償があります。これらの補償内容は一般的なもので、他社の保険であってもおおむね補償内容は似ています。

保険会社によっては補償の範囲を選べるようになっている商品もあるので、必要に応じて補償範囲を投資家自身が決めることも可能です。

この補償内容を見ると、不動産を所有している以上必須であることがお分かりいただけると思います。

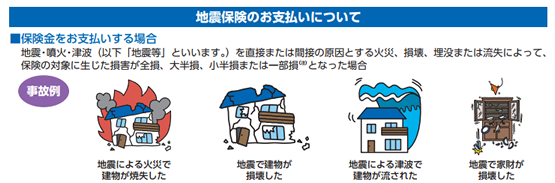

(3)地震保険の特徴と補償内容

前項の火災保険で補償内容を見ると、地震による被害が含まれていないことにお気づきかと思います。基本的に火災保険は地震による被害を補償しておらず、地震のリスク管理には地震保険が必要です。

大きな地震があると被災地の映像に必ず火災現場が写り込んでいます。地震に火災は付き物ですが、地震が原因の火災だと火災保険は適用されません。そのため、不動産を所有している以上は火災保険と地震保険はセットで加入すると考えるべきでしょう。

こちらは前項と同様に三井住友海上の地震保険で補償されている内容の一覧です。

出典:三井住友海上 地震保険

ご覧のように地震による直接の被害と、津波など二次的な被害についても補償内容に含まれています。建物を所有している以上は絶対に入っておくべき補償内容です。

なお、地震保険は原則として単体での加入はできません。火災保険に加入した上で加入する形となっています。

(4)不動産投資家向けの保険に加入する方法

火災保険と地震保険、そして施設賠償責任保険。不動産投資家にとって必須といえるこの3つの保険加入は、主に不動産会社経由で行われます。収益物件を購入する際に仲介を担当する不動産会社が懇意にしている保険代理店の紹介を受けたり、または不動産会社自身が保険代理店資格を有していることもあります。

個人的に付き合いのある保険代理店がある場合や、ネット検索などで自分で保険を選びたいという場合はその方法でも問題ありません。

とはいえ、損害保険は保険会社によって補償内容や保険料が大きく異なるということはあまりなく、おおむね横並びです。

特にこだわりが無いのであれば、不動産会社からの紹介でそのまま保険に加入しても損をするということはないでしょう。

5、不動産投資と保険の関係で注意したいこと

(1)保険の補償内容をしっかりと把握する

不動産投資を取り巻くリスクのうち、保険でカバーできるものは保険によってリスク管理をするのが投資家にとっての基本ですが、保険に入ったからこれでOKというわけではありません。大切なのは、加入した保険の補償内容をしっかりと把握しておくことです。

加入時のパンフレットや保険会社のホームページなどで補償内容が丁寧に説明されているので、いざ火災など事故が起きた時に調べるのではなく、事前に補償内容をしっかりと把握しておきましょう。

特に保険料を節約するために安い保険料のものを選んでいる場合は、補償対象から何か外れているかも知れません。その外れているものが何か、なぜ安いのかという理由を知っておくことは重要です。

建物の築年数や立地条件などを考えてみて、必要であると思われる補償が外れているのであれば、後から付け足すこともできるので、補償の内容を最適化しておくことを忘れないようにしましょう。

(2)過度な補償、重複した補償

必要な補償が抜けていないかチェックすることが重要であるのと同時に、無駄な補償や過度な補償、さらには複数の保険で重複した補償内容がないかをチェックすることも、投資家にとっては大切な作業です。

標準的な火災保険や地震保険に入っていると、所有している物件特有のリスク構成に合致していない場合があります。足りないこともあれば、行き過ぎもあるということです。

例えば、以下のような無駄がないかをチェックしてみてください。

- 高層階の区分マンション物件なのに物体飛来や暴力破壊の補償がついている

(高層階ではあまり考えなくても良いリスク) - 価額に釣り合わない保険を掛けている

(2,000万円の物件に5,000万円分の保険を掛けている) - 高台もしくは高層階の物件なのに水災補償がついている

(床上浸水がまず起こらない物件では不要と判断しても良いでしょう) - 保険の重複をチェック

(複数の物件を所有していたり以前に売却した物件の保険契約が残っている場合がある)

少しでもキャッシュフローを多く残すためにも、保険へのシビアなコスト意識を持ちましょう。

(3)保険が必要になったら証拠を集めよう

いざ、保険が必要になった時に不動産投資家がするべきことは証拠集めです。実際にどれだけ大きな被害が出ていても、それを証明することができなければ保険金は出ません。言い値で支払っていたら保険会社も商売が成り立たないので、証拠も無いのに保険金を支払うことはありません。そこで、いかに保険会社が納得できる証拠を集めるかが重要なポイントになります。

動かぬ証拠として有効なのは写真で、被害が発生した現場の写真をなるべく正確かつ克明に撮影しておきます。その写真を撮影した日時、そして被害が発生した日時も正確に記録しておくと、公的機関が把握している被害発生との整合性も取りやすくなるため保険金の支払いがスムーズになります。

保険会社はできるだけ保険金の支払いを抑えたい意思を持っており、加入者は少しでも多くの保険金を出してほしいと考えます。つまり利益が相反しているので、保険金の支払い金額には紛争も起こりがちです。その時には損害保険の業界団体が相談窓口を設けているので、ここに相談してみるのも有効な手段です。その際にも正確な記録と証拠がものを言うので、しっかりと情報を残しておきましょう。

一般社団法人 日本損害保険協会「そんぽADRセンター」

http://www.sonpo.or.jp/efforts/adr/

http://www.sonpo.or.jp/efforts/adr/

(4)途中解約の場合は保険料の払い戻しを忘れずに

火災保険や地震保険といった損害保険は、補償期間に応じて保険料を支払う仕組みになっています。長期契約で保険に加入したものの、物件の売却などによって保険が不要になった場合は解約をして未補償分の保険料払い戻しを受けましょう。

保険が不要になってから解約せずに放置しているのは、毎日のように「空家賃」を支払っているようなものです。保険料のコスト意識は、解約時にもしっかり持っておきたいものです。

6、賃貸物件の入居者に入ってもらう保険

(1)入居者の保険加入が必要な理由

賃貸住宅に入居する時には火災保険への加入が条件となっていることがよくあります。法律の定めによって義務づけられているわけではありませんが、ほぼすべての賃貸契約時に火災保険の加入が条件となっています。

その理由は、入居者の責任による火災や賠償責任を伴うような事故が発生した時の補償をするためです。もし入居者の過失によって火災が起きてしまった場合、3つの損害が発生します。

- 入居者自身の家財道具に対する損害

- 建物への損害

- 他の入居者への損害

賃貸住宅に住むことには、上記の3大リスクがあるということです。入居者の保険加入が条件となっているのは、このリスクをカバーするためです。

(2)入居者向けの保険に加入する方法

賃貸住宅に入居する人が加入するための保険は火災保険や家財保険という名称になっていますが、この保険には前項で挙げた3つのリスクをカバーするための補償内容となっていることが普通です。

個別の保険があるというより、火災保険や家財保険の特約という形で加入します。

不動産オーナーと入居者の間に入って賃貸契約を担当する不動産会社の斡旋によって契約することがほとんどですが、これ以外に保険代理店の知り合いがいる場合や自分で保険商品を探したいという場合は入居者自身が自分で探して保険に加入することも可能です。

但し、保険証券など加入を証明する書類の提出は必須です。

(3)入居者の保険は更新忘れに注意

入居時には賃貸契約と保険加入がセットになっているので契約を忘れることはほぼないのですが、多くの火災保険は契約期間が1年もしくは2年です。この期間を超えて入居し続ける場合、その途中で保険期間が満了します。

管理会社が保険の更新を通知して再契約を取り付けてくれていれば問題はないかも知れませんが、どうしても入居時よりは管理が曖昧になりがちです。入居者自身がそのことに気づくというのは可能性が低く、大家である不動産投資家も気づかなければ、一定期間後は無保険で入居しているというとても危険な状態になります。

「保険が切れた時に限って事故が起きる」というのは保険業界の格言のようなものなので、入居者向けの保険は契約期間の満了がいつなのか、そして更新忘れに注意しましょう。

不動産投資と保険 Q&A

不動産投資が保険の代わりになるという理由は?

不動産投資は、リスクを分散することができるという点で、保険と似た性質を持っていると言えます。

具体的には、不動産投資ローンで必ず加入しなければならない団体信用生命保険が挙げられるでしょう。ローン返済者(=一家の大黒柱)が死亡・高度障害になってしまった場合は、団体信用生命保険の保険金によって無借金の不動産が残り、毎月の家賃収入は継続して受け取ることができるという仕組みです。

実質上の生命保険効果があり、これが「不動産投資は生命保険の代わりになる」と言われる理由です。

ただし、不動産投資は保険と異なり、将来の収入が保証されたものではなく、投資にはリスクが伴います。そのため、不動産投資を行う際には、リスクを考慮した投資計画を立てることが重要です。

不動産投資で必要になる保険は?

- 不動産投資ローンを返済する投資家が必ず加入する団体信用生命保険

- 火災保険・地震保険・施設賠償責任保険などの損害保険

不動産投資家が保険に加入する上で気をつけたいことは?

不動産投資には、建物火災保険や地震保険、賃貸住宅用家財保険、賠償責任保険など、様々な種類の保険があります。投資物件に適した保険を選ぶことが重要です。

- 規約や条件を確認すること:保険契約には、様々な規約や条件が含まれています。保険金の支払い条件や保険料の支払い方法、保険金請求の手続きなどを事前に確認することが大切です。

- 適切な保険金額を設定すること:保険金額は、投資物件の価値に応じて適切に設定する必要があります。保険金額が不足している場合、保険金を受け取る際に不利益を被る可能性があります。

- リスクを把握すること:投資物件には、様々なリスクが存在します。火災や地震などの自然災害、借主による賃貸住宅の損害、法的紛争などが挙げられます。投資物件のリスクを把握し、それに対応した保険を選ぶことが重要です。

以上の点に気を配り、適切な保険に加入することで、不動産投資におけるリスクマネジメントを行うことができます。

まとめ

火災や地震をはじめとする災害などといったリスクは、不動産投資家にとっての大敵なのでしっかり保険でリスク管理をするのが投資家として基本中の基本です。保険があることによって火災などに遭っても致命的なダメージを免れた投資家は実に多いので、その重要性をしっかりと認識していただけたと思います。

不動産投資の成否は、リスクをいかに抑えてうまく管理できたかにかかっていると言っても良い部分があるので、保険でカバーできるものは保険に任せて安全・確実な不動産経営を目指しましょう。