「土地を売却したけど、確定申告は必要?」

「土地売却後の確定申告は、どんな手順で進めていけばいい?」

土地を売却した後、確定申告を行うか否かの判断は、パターンを分けて考えることができます。

確定申告の手順に関しても、各ステップをきちんと把握し、期限に余裕を持って早めに取り掛かることで、確実に進めることが可能です。

土地売却全般についてはこちらの記事も併せてご参照ください。

目次

1、土地売却後、確定申告は必要?判断方法は?

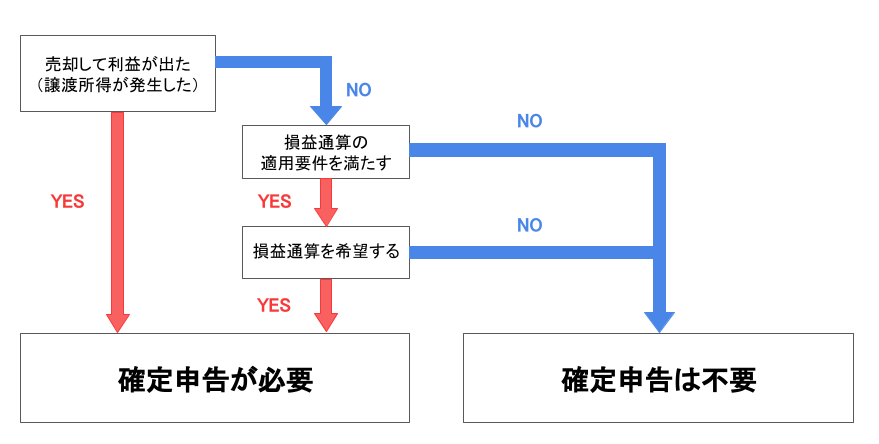

土地を売却した後、確定申告が必要かを判断するフローは、上記の通りです。

まとめとしては、

- 土地売却によって売却益が発生した場合、確定申告を行う必要がある

- 土地売却によって損失が発生した場合、損失分の所得税控除を受けるのに確定申告を行う必要がある

ということになり、いずれかに該当する場合は確定申告が必要になります。

上記2つのパターンに当てはまらない場合は、確定申告は不要です。

(1)土地売却によって売却益が発生した場合

土地を売却した後、譲渡所得が発生する場合は、確定申告をする必要があります。

譲渡所得とは、不動産(土地など)を売却したことによる収入から、不動産の取得や譲渡にかかった費用(取得費や譲渡費用)を差し引いた額のことです。

計算の結果、譲渡所得がプラスになる場合、確定申告をしなければなりません。

▼不動産売却による譲渡所得の算出式

- 譲渡所得 =収入金額 ー 購入価格 ー(取得費+譲渡費用)ー 特別控除額

(2)土地売却によって損失が発生した場合

土地の売却によって損失が発生した場合、一定の要件を満たせば「損益通算」(その他の所得と相殺して所得税を減らすこと)が可能になります。

損益通算の手続きには、「還付申告」という、税金を払い戻しするための確定申告が必要です。

また、損益通算をしても譲渡損失が生じてしまう場合には、3年間損益通算を行うことができます。

所得税の税額を減らす、いわゆる“節税”が可能となるのです。

この特例を受けるためには、定められた要件を満たさなければなりません。

要件には、

- 不動産売却を行った年の1月1日時点でその不動産を5年超所有していること

- 売却を行う不動産が居住用であること

などが挙げられます。

要件に関しては、国税庁ホームページに記載されています。

(3)特別控除の適用を受ける場合

土地売却にあたって、一定の要件を満たす場合は納税額が減額される(特例)ことがあります。

場合によっては納税額がゼロになりますが、納税額がゼロであっても、特例を適用する場合は確定申告が必要になることに注意しましょう。

ここでは、土地を売却する際に適用できる特例について見ていきます。

①居住用財産の3,000万円特別控除

この特例は、自分が住んでいた家を売却した場合、一定の要件を満たせば譲渡所得金額から最大3,000万円を控除できる制度です。

自宅(マイホーム)を売却した際に適用できるため、特別控除の中でも特に多くの人に利用されています。

譲渡所得が発生すると多額の税金が発生しますが、この特例を適用すれば税金をかなり抑えられるでしょう。売却益が3,000万円以下の場合は、納税額がゼロになります。

②10年超所有の軽減税率の特例

「10年超所有の軽減税率の特例」は、先述の「居住用財産の3,000万円特別控除」との併用が可能です。

不動産を所有していた期間が10年を超えており、3,000万円特別控除を適用してもなお譲渡所得がプラスの場合は、軽減税率を適用できます。

③被相続人の居住用財産(空き家)を売ったときの特例

相続した空き家またはその敷地を平成28年4月1日から令和5年12月31日までの間に売却し、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除できる制度です。

昭和56年5月31日以前に建築された家屋であること(マンションは適用外)、被相続人以外が住んでいなかったことなどが要件です。

④低未利用土地等(空き地)を譲渡した場合の長期譲渡所得の特別控除

個人が、令和2年7月1日から令和4年12月31日までの間に、都市計画区域内にある一定の低未利用土地等を500万円以下で売った場合に、譲渡所得の金額から100万円を控除することができる制度です。譲渡所得の金額が100万円に満たない場合には、その譲渡所得の金額が控除額になります。

売った年の1月1日において、所有期間が5年を超えていることや、売った後に土地等が利用されることなどが要件になっています。

2、土地売却後の確定申告、手続きの流れは?

土地を売却した後の確定申告は、以下の手順に沿って進めていきます。

- 確定申告に必要な書類を準備する

- 譲渡所得税を計算する

- 確定申告書等の書類に記入する

- 税務署に申請する

- 納税する

本章では、上記の一連の流れについて、詳しく説明します。

(1)確定申告に必要な書類を準備する

確定申告には、基本的に以下の9つの書類が必要になります。

- 確定申告書B様式

- 分離課税用の申告書

- 譲渡所得の内訳書

- 売却時の不動産売買契約書

- 譲渡費用の領収書

- 購入時の不動産売買契約書

- 取得費用の領収書

- 登記事項証明書

- 本人確認書類

確定申告に必要な書類に漏れがあると、税務署から問い合わせがある場合があるので、すべて揃えるようにしましょう。

申告書類は、最寄りの税務署窓口で受け取ったり、国税庁のホームページから用紙をダウンロードしたりすることで入手可能です。

必要書類については「土地売却後の確定申告に必要となる書類は?」で詳しく説明します。

(2)譲渡所得税を計算する

譲渡所得税は以下の式で算出することができます。

- 譲渡所得税=[売却価格 ー 購入価格 ー ①(譲渡費用+取得費用) ー ②控除額]× ③税率

続いて、

- ①費用(譲渡費用・取得費用)

- ②控除額

- ③税率

の計算方法についても解説していきましょう。

①費用(譲渡費用・取得費用)

以下に該当する譲渡費用と取得費用を合算します。

譲渡費用の例:

- 土地を売るために支払った仲介手数料

- 売主が負担した印紙税

- 売却予定の土地に建っている建物の取り壊し費や建物の損失額

- 既に売買契約を締結している資産をさらに有利な条件で売るために支払った違約金

- 借地権を売るときに地主の承諾をもらうために支払った名義書換料

取得費用の例:

- 購入手数料

- 土地購入の際の登録免許税、印紙税、不動産取得税

- 土地の取得に際して支払った土地の測量費用

- 土地の埋立て、地ならしをするために支払った造成費用

大まかに「売却価格×5%=概算取得費用」で概算することもできます。

また、相続によって取得した土地の場合は、相続税額のうち一定金額を取得費にすることができます。

②控除額

居住用の不動産を売却する場合、3,000万円特別控除を利用できます。

控除額は1人につき最大3,000万円なので、夫婦の共有名義物件であれば合計6,000万まで控除可能です。

課税譲渡所得(=売却価格 ー 購入価格 ー 譲渡費用 ー 取得費用)が3,000万円以内の場合、譲渡所得税を全額免除できます。

③税率

税率は不動産の所有期間によって異なります。

- 不動産を売却した年の1月1日時点で、所有期間が5年以下なら「短期譲渡所得」、所有期間が5年を超えていれば「長期譲渡所得」となり、税率が異なる。(表1を参照)

- 不動産の所有期間が10年超の場合は、税率が軽減される。3,000万円特別控除と併用可能。(表2を参照)

譲渡所得の長短区分(表1)

| 譲渡所得の長短区分 | 所得税 | 住民税 |

| 長期譲渡所得(5年超) | 15% | 5% |

| 短期譲渡所得(5年以下) | 30% | 9% |

所有期間が10年超の場合の軽減税率(表2)

| 長期譲渡所得 | 所得税 | 住民税 |

| 6,000万円以下の部分 | 10.21% | 4% |

| 6,000万円を超える部分 | 15.315% | 5% |

(3)確定申告書等の書類に記入する

必要な書類を準備し、譲渡所得税の計算ができたら、確定申告書等の書類を記入していきましょう。

確定申告書の記入に便利なのが「確定申告書作成コーナー(国税庁)」。

画面案内に従って入力するだけで納税額を自動計算でき、簡単に確定申告書が作成できます。

記入方法がわからなくなったときは、確定申告書作成コーナーの問い合わせ窓口に掲載されてされている電話番号から相談できます。

(4)税務署に申請する

書類の作成が完了したら、「納税地の税務署」へ提出しましょう。

期日は「土地を売却・譲渡した翌年の2月16日から3月15日」が通例です。

以下の方法で提出できます。

- 郵送で所轄の税務署に送付する

- 所轄の税務署へ直接持参する

- 国税電子申告・納税システムで申告する

(5)納税する

納税が必要な場合は、申告時期と同じ「土地を売却・譲渡した翌年の2月16日から3月15日」の期間中に納付しましょう。

期限までに全額納税するのが難しい場合は、半分以上の税金を納付期間内に納税すれば、残りの税金は5月31日まで延納できます(延納する場合、利子税がかかります)。

納税方法に関しては以下の通りです。

- 現金で納める

- 口座振替で納める

- 国税電子申告・納税システム(e-Tax)で納付する

- クレジットカードで納める

3、土地売却後の確定申告に必要となる書類は?

譲渡所得税の確定申告に必要な一般的な書類は以下の6点です。

- 確定申告書B様式

- 分離課税用の申告書

- 譲渡所得の内訳書

- 購入時・売却時の不動産売買契約書

- 取得費用・譲渡費用の領収書

- 登記事項証明書

なお、適用を受けようとする「特例」の種類によっては、別途書類が必要になります。

本章では、上記6つの一般的な必要書類について解説していきます。

(1)確定申告書B様式

確定申告書B様式は、不動産所得や事業所得がある方など、所得の種類に関わらずどなたでも利用できる書類です。税務署で入手することができます。

(2)分離課税用の申告書

分離課税用の申告書は、給与所得などの課税と、土地・建物の譲渡などの分離課税を申告するための書類です。

それぞれの納税額を算出し、納税額の決定を行うために申告します。申請書は、税務署で入手できます。

(3)譲渡所得の内訳書

譲渡所得の内訳書は、売却した不動産に関する情報(所在地、面積、売却金額等)などを記入する書類です。書類は税務署で入手できます。

(4)購入時・売却時の不動産売買契約書

- 不動産を購入した際の不動産売買契約書のコピー

- 不動産を売却した際の不動産売買契約書のコピー

の両方が必要となります。

(5)取得費用・譲渡費用の領収書

- 不動産購入時

- 不動産売却時

に不動産仲介会社へ支払った仲介手数料等、費用の領収書がそれぞれ必要となります。

コピーでも可能です。

また、

- 固定資産税の精算書

- 登記費用

- その他取引時にかかった費用の領収書

もあれば用意しておきましょう。

(6)登記事項証明書

売却を行った不動産の登記事項証明書が必要となります。

売却を行った不動産が所在する管轄法務局で申請を行うことで取得可能です。

4、土地売却後の確定申告の注意点

確定申告には注意すべきことがいくつか存在します。

きちんと把握しておくことで、失敗することなく進めていけるでしょう。

本章では、土地売却時の確定申告の注意点について解説します。

(1)確定申告しなかった場合のペナルティ

確定申告をしなかった場合、罰金が課せられたり、税金を余分に支払うことになるため注意が必要です。

①罰金が課せられる

譲渡所得があるにもかかわらず、期限に遅れて申告した場合、罰金(無申告加算税と延滞税)が課せられます。

無申告加算税は、納付する税額に対して「50万円までは15%、50万円を超える部分は20%の割合」で、本来の税額とは別に納付しなければいけません。

延滞税は、法定納期限の翌日から完納する日までの日数に応じ、金額が決まります。

②余計に税金を支払うことになる

譲渡損失の場合は罰金が課せられることはありませんが、損失額分が控除されない所得税を余分に支払うことになります。

不要な納税を防ぐために、損益通算の適用要件を確認し、適用要件を満たす場合は申請するようにしましょう。

(2)確定申告の時期

確定申告の期限は、

- 土地を売却した翌年の毎年2月16日から3月15日まで

と決まっています。

期間中に申告しなかった場合、先述のとおり、無申告加算税や延滞税などのペナルティが発生し、本来よりも多く税金を納めなければならなくなります。

複数の特例・控除を受けるなど、場合によっては10以上の書類を集めなければなりません。

確定申告期限までに準備できるよう、書類作成には早めに取り掛かることを心がけましょう。

(3)確定申告の変更点

2022年(令和4年)確定申告で、いくつか変更された点があります。

土地売却の確定申告に影響してくる変更点としては

- 確定申告書や決算書などの押印義務がなくなる

というものが挙げられます。

今までは氏名を記載し、押印が必要でしたが、2022年(令和4年)確定申告から、税務関係書類への押印は不要になりました。

そのため、確定申告書や収支内訳書、青色申告決算書の印鑑を押すマーク(㊞)が無くなっています。

5、確定申告を税理士に依頼するという選択肢もある

土地を売却した後の確定申告は、様々な特例やその適用条件など、初めての方にとっては大変に感じることもあるでしょう。

- 譲渡所得や税金の計算方法がわからない

- どの特例を適用できるかわからない

- 確定申告に必要な書類を漏れなく準備できる自信がない

など、もし自分一人で確定申告を行うのが難しそうだと感じたら、税理士に相談してみることをおすすめします。

確定申告時の税理士の報酬は、だいたい10万円~20万円が相場となります。土地の売却価格や特例の有無によって料金が変動します。

詳しくは一度税理士事務所に相談してみましょう。

初回相談は無料という税理士事務所もあるので、ぜひ気軽に問い合わせてみてはいかがでしょうか。

土地売却後の確定申告についてよくある質問

土地売却後に確定申告は必要?

- 土地売却によって売却益が発生した場合、確定申告を行う必要がある

- 土地売却によって損失が発生した場合、損失分の所得税控除を受けるのに確定申告を行う必要がある

上記2つのパターンに当てはまらない場合は、確定申告は不要です。

土地売却の確定申告に必要な書類は?

共通して必要な書類は9つです。

- 確定申告書B様式

- 分離課税用の申告書

- 譲渡所得の内訳書

- 売却時の不動産売買契約書

- 譲渡費用の領収書

- 購入時の不動産売買契約書

- 取得費用の領収書

- 登記事項証明書

- 本人確認書類

軽減措置の特例を受ける場合は、他に追加で必要な書類があります。

土地売却の税金を計算する方法は?

税額は、以下の式で計算できます。

譲渡所得税=[売却価格 ー 購入価格 ー (譲渡費用+取得費用) ー 控除額]× 税率

計算した納税額がゼロであっても控除などの特例を適用するには確定申告が必要です。

まとめ

土地売却によって譲渡所得を得た場合は、確定申告が必要です。譲渡所得が得られず損失が出た場合も、節税対策のために確定申告を行った方が有利になる場合があります。

確定申告の期限は、原則「土地を売却した翌年の毎年2月16日から3月15日まで」と決まっています。

期限内に確定申告を行わないと、罰金が課せられたり、税金を余分に支払うことになるため注意が必要です。

確定申告期限までに準備できるよう、書類作成には早めに取り掛かることを心がけましょう。