「不動産投資の融資期間の正解は?」

「収益化のポイントが知りたい……」

と不動産投資初心者であれば、一度は考えるのではないでしょうか?

不動産投資を行う上で最も大切なポイントは、キャッシュフロー(CF)、収入と支出がうまく回るかどうかです。

不動産投資における収入と支出を説明すると、物件からの家賃収入をベースに場合によっては駐車場収入を入れたものが、不動産投資でのトータルの収入になります。

次に支出は、借入金元本、利息の元利金、固定資産税などの租税公課があります。

また、外部に管理を委託する場合、物件の管理費、修繕費が発生すれば、これも費用で支出になります。

この収益と費用を差し引いたものが、CFです。

CFが黒字にならない場合には「何かが違う、間違っている」と考える必要があります。そして、CFを黒字化するために考えるべき1つが支出で最大の割合を占める「借入金」です。

不動産投資での借入金は、一般的には「金融機関からの融資」になるでしょう。

そして、金融機関からの融資は、その返済期間がCF黒字化のポイントになります。

今回は、

- 不動産投資のCF黒字化には融資期間は長い方がよい?

- 不動産投資の融資期間は物件の耐用年数で決まる?

- 不動産投資で比較検討が有利な融資を引き出すコツ

など、融資期間に焦点を当てて、不動産投資をはじめ様々な投資に関する情報を発信する『不動産投資の教科書』が監修の上で伝えていきます。

(中村伸一・ファイナンシャルプランナー、宅地建物取引士、マネーデザイン代表取締役)

この記事をお読みの方は、以下の記事も併せてご参照ください。

団信とは?不動産投資ローンでも利用できる団信の保障内容や注意点を解説

不動産投資のバイブル

- 不動産投資に興味があるけど何から始めていいか分からない…

- 営業マンのいうことを鵜呑みにして失敗したくない…

- しっかりと基礎から学び、できる限りリスクを避けたい…

- 今は不動産投資の始めどきなのか?

- 安定収益を得るための不動産投資物件の選び方

- 不動産投資の失敗例から学ぼう

1、不動産投資の融資期間は長期のほうがよい?

金融機関からの融資を受ける際、金利に目が行きがちです。そのため、見落としがちな点があります。

それが「融資期間」です。実際、融資を受ける期間によって毎月の返済金額は全く変わってきます。

そして、毎月の返済額はCFに影響を与えます。

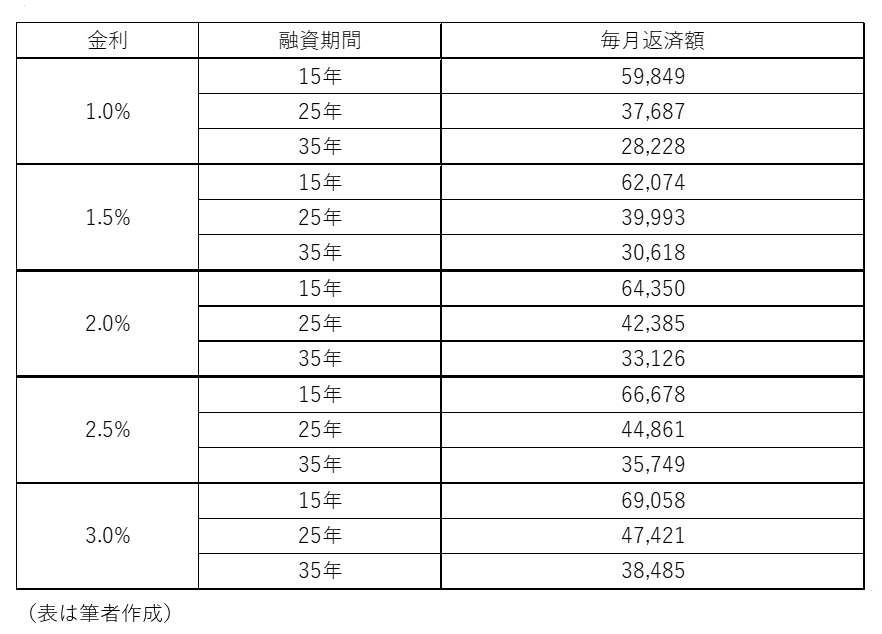

いくつかの例を、表を見ながら考えていきましょう。下の表は、比較のために1000万円を借り入れた時、金利別、期間別の毎月の返済額(元利均等方式で返済)を表しています。

金利2.0%の時、15年と35年では毎月の支払金額がおおよそ倍近く違ってきます。

上表を見た人の中には「借金は嫌なので、早く返済したい、だからできるだけ融資期間を短くする」と考えている人もいるかもしれません。しかしちょっと待ってください。

もし返済期間を短くするために無理をして、毎月の負担額を上げてしまうと、実は重要なCFが回らなくなってくる恐れがあるのです。

例えば、CFの源となる家賃収入のすべてを前倒し返済に回した場合には、返済期間は短くなるかもしれません。しかし、手持ち資金が少なくなるため、経年劣化で必要になるエアコンや水回りなどの設備の修繕費を将来的に捻出できなくなるリスクがあります。

したがって、借り入れを行って資産運用するケースでは、できるだけ長く借入期間を取ることが賢いのです。

ある程度のお金が貯まった段階で繰り上げ返済をして、物件のバランスシート上で他人資本から自己資本へ調達方法を変えていく方法は、不動産投資の戦略のひとつといえます。

長い融資期間が設定できたことは、借り手である、あなたに信用力があると金融機関が認めたことになります。このメリットを十分に生かすべきです。

2、不動産投資の融資期間は物件の耐用年数で決まる?

一方で、金融機関の融資期間の設定についても知っておきましょう。

誰にいくら、どの期間貸すかは金融機関によって異なりますが、それを決めるポイントがあります。その1つが「建物の耐用年数」です。

耐用年数は「減価償却」という経理の仕組みと関係があります。建物と付属構築物は、購入した年に全額費用計上(損金に落とすともいいます)できないのが決まりです。

税務で「収益費用対応の原則」という考え方があり、建物から得られる家賃収入の期間は、それに合わせて費用も分散して計上しなければならないというルールがあるからです。

これが、減価償却です。そして、減価償却ができる期間は、建物の場合は構造体で決まっています。これを「耐用年数」といいます。以下がその一覧です。

RC SRC(鉄筋コンクリート) 47年

重量鉄骨 34年

軽量鉄骨 27年

木造 22年

参照:【確定申告書等作成コーナー】-耐用年数(建物/建物付属設備)

金融機関は、借入金の担保として、その建物に抵当権を付けます。抵当権とは、万が一、借り主が返済できなくなった時、その代わりとなる物件を差し押さえ得る権利のことです。

不幸にも貸し倒れが起きた場合、銀行は残りの期間のお金について、物件を売却することで回収します。その時にいくらの価値があるのかを表すのが耐用年数なのです。

ただし、これは原則的な話で、一般的には耐用年数より短い年数が融資期間として設定される場合が多いようです。

例えば、鉄筋コンクリートの新築マンションを投資物件として購入した場合、耐用年数表では47年ですが、実際では30年くらいと見積もった方が現実的です。これは、個人の信用によっても期間は変わってきます。

また、不動産投資の初心者の場合には、融資期間がさらに短くなる場合もあります。融資期間が決まる様々なポイントを考慮しながら、CFの黒字化をするための融資期間を設定できるかが重要になるのです。

まとめ

ここまでで、融資期間が将来のCFを決める重要な要素だということは、分かっていただけたと思います。

そして、CFが黒字化するための融資を受けるコツは、1つの金融機関で決定するのではなく、複数の金融機関から見積もりを取ることです。

当たり前かもしれませんが、できていない人が実は多いのです。

融資内容をよく比べて最も有利な条件を引き出すことが、不動産投資の収益性を上げるために重要になります。

不動産投資の教科書では、「セカンド・オピニオン」を展開しています。

セカンド・オピニオンでは現役の不動産投資家に、提案された物件についての相談をすることができます。もちろん、融資期間やキャッシュフローに関する相談も可能です。

多くの投資家に知ってもらいたく、現在無料で利用できます。ぜひ利用してみてください。

不動産投資ローンに関しては、不動産投資ローンを有利に利用するために知っておくべき9つのことで詳しく解説しています。併せてお読みください。

フドウくん