これから不動産投資を始めたい方も、すでに不動産投資を始めている方も、融資(不動産投資ローン)について悩まれている方は少なくないのではないでしょうか。

私たちが運営するメディア「不動産投資の教科書」のセカンド・オピニオンサービスでは、ウェブメディアとして中立/公正な立場から不動産投資についての疑問やお悩みに、不動産投資歴14年超の現役不動産投資家がアドバイスしています。

今回は、不動産投資の融資に関してどのようなアドバイスを行っているかご紹介します。

1、数億円の融資を受けた不動産投資家の話

まずは、セカンド・オピニオンサービスで実際に不動産投資家のご相談にのっている「不動産投資の教科書」編集部メンバーをご紹介します。

不動産投資で最大のメリットと考えるのは「ローンを活用し少ない自己資金で大きな投資ができること」です。

実際にこれまで金融機関から数億円の融資を獲得することで所有する物件を増やしていき、今では20戸を超えています。

不動産投資の教科書で質問を受けることも多い

- 融資を受けるために必要なこと

- 金融機関との交渉方法

についてお伝えします。

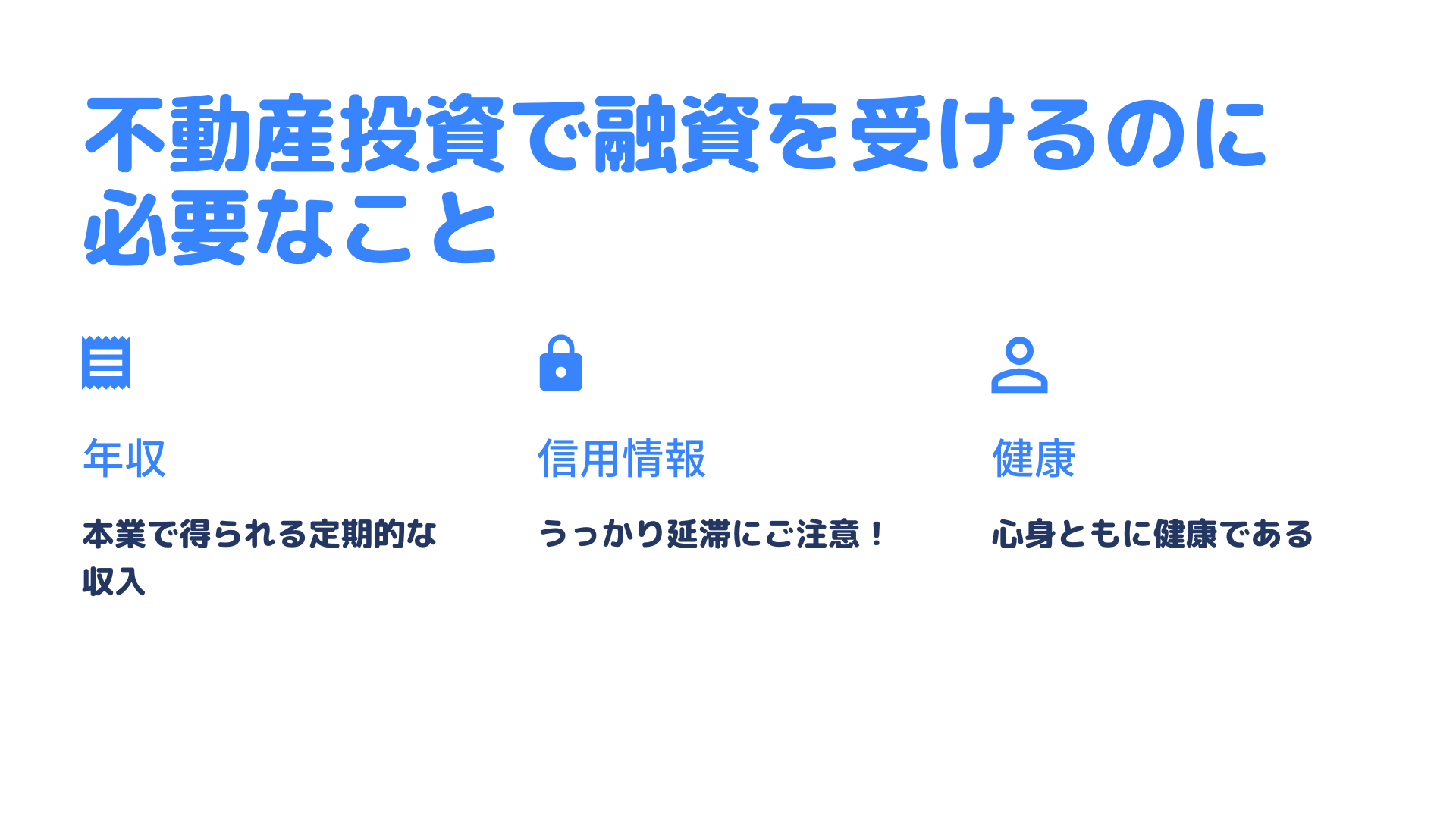

2、不動産投資で融資を受けるのに必要なこと

不動産投資ローンを利用するためには、金融機関の審査をパスしないといけません。

不動産投資ローンを利用するためには、金融機関の審査をパスしないといけません。

そのために必要なポイントを確認してみましょう。

まず1つ目のポイントは「年収」です。

「年収500万円からの不動産投資」というフレーズを見かけたことはないでしょうか?

これは不動産投資ローンを借り入れするのに必要な年収を「500万円以上」としている金融機関がほとんどであるためです。

ここでいう年収とは「本業で得られる定期的な収入」のことです。

会社員の場合であれば、勤務先から得られる給与収入のことで、副業などで得られる収入は、残念ながらローンの審査上では考慮されません。

次に重要になるのが「信用情報」です。

ローンの審査では、過去に

「借り入れを返済できなかったことはないか?」

「返済を延滞してしまったことはないか?」

などを、個人の信用情報が登録されている機関に問い合わせます。

クレジットカードの引き落とし日に口座にお金を入れておくのを忘れていた、携帯電話の料金を支払うのを忘れてしまったことがある…など、金額としては少ない「うっかり忘れ」も数日なら問題ないのですが、1ヶ月以上支払っていなかった場合は「延滞」として登録されているので要注意です。

十分な年収があるのに、たった数千円の支払いを忘れてしまったことがあり、不動産投資ローンを借りることが出来なかった、ということが実際にあります。

このような場合、延滞の履歴が消えるまで待つしかありません。

支払滞納状態の解消後、最大5年間経過していることが必要になります。

最後は「健康」です。

不動産投資ローンを利用する際には必ず「団体信用生命保険」(団信)に加入しなければなりません。

直近数ヶ月の健康状態を告知し、加入の可否は保険会社が判断します。

年収や信用情報はOKなのに、健康状態でローンを借りることができないことがあります。

告知事項は直近の通院歴や服用薬などで、心身ともに保険に加入できる健康状態であることが必要なのです。

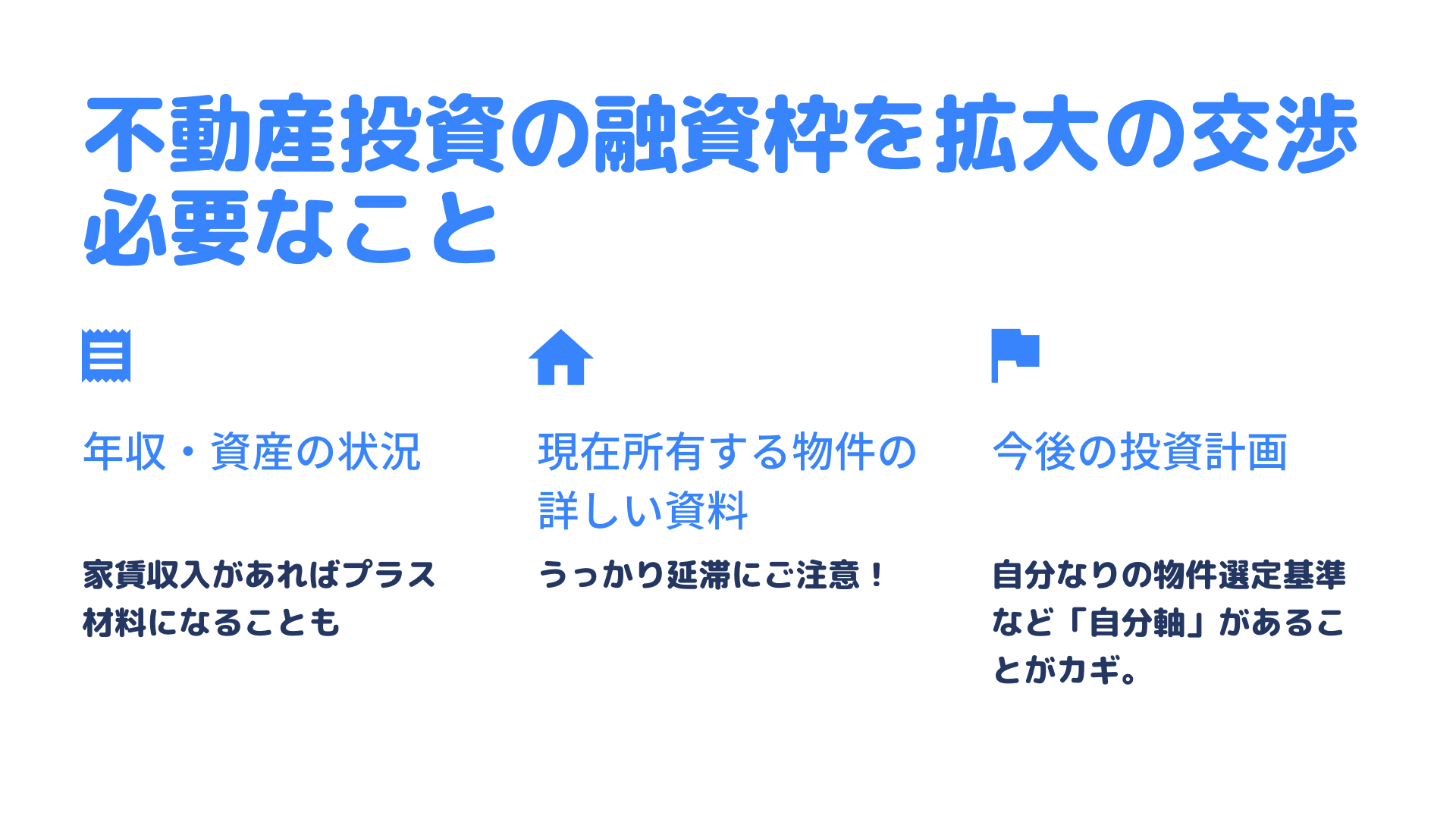

3、不動産投資の融資枠を増やすのに必要なこと

初めて不動産投資ローンを利用するのは、それほど難しいことはありません。

初めて不動産投資ローンを利用するのは、それほど難しいことはありません。

年収、信用情報、健康状態など条件が整っていれば、不動産投資会社が金融期間の紹介から融資承認までスムーズに進めてくれるでしょう。

しかし、ローンを利用しさらに大きく投資したいと思うのであれば、自ら金融機関と交渉することが必要になります。

所有物件を増やしていく過程で不動産投資会社が斡旋できるローン借入額の枠には収まらなくなった場合は、自ら、融資してくれる金融機関を探せばいいのです。

銀行の「個人のお客さま窓口」のようなところに問い合わせ、不動産投資ローン担当者のアポイントをとり交渉します。

そのときに気をつけたのは、必ず返済できる人であると分かってもらうことです。

年収や資産の状況、所有する物件の詳細がわかる資料を揃え、やみくもに物件を増やそうとしているのではなく、自分軸を持って購入する物件を選定していることを伝えましょう。

すでに持っている物件の家賃収入があることも強みになります。

交渉次第で、数億円の融資を受け、資産を拡大することが可能です。

まとめ

不動産投資を始める際に、ローンを借り入れすることに不安や抵抗を感じる方も少なからずいらっしゃいます。

不動産投資が不安や心配のタネになってはいけませんので、そのような方には不動産投資をおすすめしません。

しかし、ローンを利用し少ない手元資金で大きく投資できるというレバレッジ効果が不動産投資の魅力です。

ローンを有効活用することで資産を増やしていく。

そのためには、不動産投資家であることにとどまらず、金融機関に出向いて直接融資の交渉をするなど「不動産事業家」という心構えが大切になるでしょう。