収益還元法は、不動産の投資価値を客観的に評価する方法の一つです。

不動産投資は、投資対象となる不動産の購入から始まります。購入時の不動産価格が適正であるかどうかは、その後の投資成否を大きく左右すると言っても良いでしょう。

そんな重要な不動産投資の第一歩である不動産価格を評価するのに役立つのが、「収益還元法」です。

収益還元法は、その不動産が将来にわたってもたらす収益に着目した算出方法で、投資物件の融資審査においても、収益還元法で算出された価格も重視されます。

今回、不動産投資の教科書では、不動産の適正価格算出方法を解説します。

- 投資用不動産の価格決定に深く関わっている収益還元法の概要

- 収益還元法の具体的な2つの計算方法(直接還元法・DCF法)

- 直接還元法・DCF法の計算シミュレーション

最後までお読みいただくことで、現在購入を検討されている物件の価値を簡易的に算出することが可能になります。

購入を検討されている不動産の適正価格を知りたい方は、ぜひご活用ください。

1、不動産の価格はどう決まる?収益還元法とその他の方法

(1)不動産の適正価格を算出する意義

不動産はすべての物件がそれぞれ異なっているため、定価というものが存在しません。

しかし不動産を取引するにあたり、その価格は適正なのかを知る物差しは絶対不可欠です。銀行など金融機関もその物件の適正価格を算出する方法を持っておかないと融資の審査ができません。

不動産投資においても、物件の価格を正しく知ることはとても重要な意味を持ちます。

不動産投資を行うにあたって、不動産の取得は仕入れにあたります。仕入れ原価が適正であることは収益を上げるために不可避なので、まずその不動産の適正価格を知ることから始めましょう。

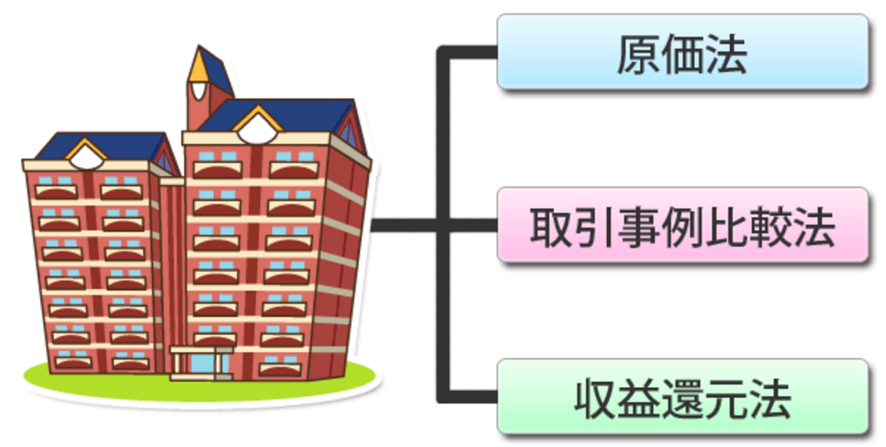

(2)不動産価格を求める方法3つ:収益還元法・原価法・取引事例比較法

不動産の鑑定において、価格を算出するための方法は、主なものとして、以下の3つが挙げられます。

①収益還元法

投資用不動産において現在最もよく用いられている方法です。収益還元法という名前の通り、その投資用不動産が将来にわたってもたらすと見込まれる期待収益から価格を算出する方法です。

不動産投資では「将来どれだけの利益が見込めるか」が最も重要なので、その収益力から算出する収益還元法は金融機関でも広く用いられています。

収益還元法の計算方法は、直接還元法・DCF法の2種類があります。

②原価法

原価法で注目されるのは、その不動産物件と同じものを再び建てたとしたら必要になるコストです。これを再調達原価と呼び、その再調達原価から経年劣化など現状の資産価値が低下した分を差し引いて算出します。算出した価格を「積算価格」と呼ぶため「積算法」とも言われます。

投資用不動産で重要になるコストベースでの計算方法なので有効な場合もありますが、多くの不動産物件が取引される既成の市街地などでは再調達価格が分かりにくく(すでに物件が建っており新規に建てる参考事例が少ないため)、適用できるケースが少ないというデメリットがあります。

③取引事例比較法

対象となる不動産物件と類似した取引事例を参考価格として、そこから対象物件にある特有の事情や取引時期などを加味して修正をした上で算出する方法です。

近隣で同規模の取引事例が多ければ多いほど、その試算結果が正確になります。なお、取引事例比較法によって求められた不動産価格のことを、比準価格といいます。

一般的には、住居の不動産を査定する時に多く使われています。

収益還元法・原価法・取引事例比較法まとめ

|

方法 |

算出のベースにしているもの |

よく使われる不動産の種類 |

|

収益還元法 |

将来的に見込まれる収益 |

投資用・商業用などの収益物件 |

|

原価法 |

入手に必要なコスト |

新築住宅などの建物とその敷地 |

|

取引事例比較法 |

周辺の相場 |

中古住宅 |

(3)投資用不動産には「収益還元法」が広く利用されている理由

主に3つある不動産の価格算出方法をご紹介しましたが、投資用不動産において最も広く利用されているのが収益還元法です。

その理由は、投資用不動産がどれだけ稼げるか?という収益力に着目して算出する方法で、物件の収益性がそのまま反映されるからです。

投資用不動産の融資の審査では、金融機関が収益還元法によって不動産価格を算出しています。

従って、融資額との連動性を考えても収益還元法によって求められた価格という物差しを用いて取引交渉に臨むのが妥当と言えます。

2、収益還元法①直接還元法による投資用不動産価格の評価

(1)直接還元法

基本的な考え方は、その物件に見込まれる利回り水準(還元利回りといいます)から将来の期待収益を求め、そこから投資用不動産の価格を逆算する計算方法です。

具体的には、1年間の収益(NCF:Net Cash Flow)を還元利回り(キャップレート)で割ることで求められます。

還元利回りは近隣の参考事例などから推定しますので、還元利回りによって投資用不動産の適正価格が大きく変動します。直接還元法で正確な算出結果を得るには、いかに還元利回りを正確に把握するかがポイントです。

(2)直接還元法による算出方法

直接還元法による投資用不動産価格の算出には、以下の公式が用いられます。

- 「不動産価格 = 一定期間の純利益 ÷ 還元利回り」

この「一定期間の純利益」というのは、おおむね1年間の純利益が用いられます。純利益は下記式から算出することができます。

- 「1年間の純利益 = 1年間の家賃収入 – 管理費・税金などの経費」

つまり、1年間の純利益を年間の還元利回りで割ると、直接還元法によって投資用不動産の適正価格が求められるという具合です。

(3)還元利回りを知る方法

では、直接還元法の算出結果に大きく影響する還元利回りをどうやって把握すれば良いのでしょうか。

これについては実際に運用しないことには確定しない数値のため、これから不動産投資をしようとしている時点では明確にしません。

国土交通省は、「不動産鑑定評価基準」という公式資料において「類似の取引事例」などから求めるべきとしており、明確な基準がないことを暗に示しています。

ホームズの不動産投資サイトでは、賃貸経営の参考データとして全国の利回り相場を調べることができます。

(4)直接還元法による計算事例

直接還元法を用いて、実際に不動産の適正価格を試算してみましょう。

不動産の家賃が毎月10万円とすると、年間の家賃収入は120万円。その物件を維持するために年間20万円の経費が掛かっているとします。ここでいう経費とは、物件の維持管理や税金、保険料などのことです。それを差し引くと「120万円-20万円=100万円」となります。これを還元利回りである6.4%で割ります。

「100万円 ÷ 0.064 = 15,625,000円」

この投資用不動産の適正価格は、「15,625,000円」であるという結果になりました。

3、収益還元法②DCF法による投資用不動産価格の評価

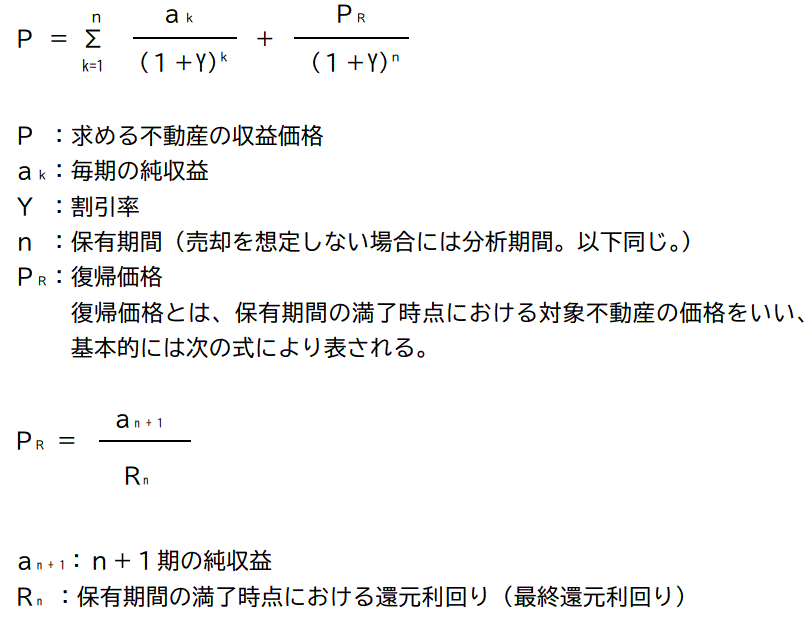

(1)DCF法

DCF法の「DCF」とは、Discounted Cash Flowの略です。DCF法は時間軸という概念が考慮されている特徴があり、現在ある資金と将来の資金とでは価値が違うことに着目しています。

つまり、将来得られるであろう収益から、空室リスクなどその収益が順調に得られなかったリスクを想定し、割引率を仮定して将来の収益から現在の価値を算出するのがDCF法の考え方です。

(2)DCF法による算出方法

DCF法の特徴は、その投資用不動産の売却価格と、それまでの時間軸による金利が考慮されている点です。これを公式にすると、以下のようになります。

出典:国土交通省「不動産鑑定評価基準」

計算式だけを見ると、とても難しそうな印象を受けます。そこでシンプルな考え方に置き換えてみましょう。

投資用不動産からは、売却した時に得られる売却益と、所有している期間に得られる収益という2種類の収入が見込めます。

この収入は未来に入ってくるものなので、DCF法では

- 同じお金を別の方法で運用したらもっと多くの利益が得られたかもしれない

- あくまでも未来の収益なので期待通りの金額が入るかどうかが分からない

などの不確実な理由から、現在すでにあるお金と比べて価値を低く見積もるという考え方をしています。

毎年同じ金額の家賃収入を得ていた投資用不動産を5年間所有し、5年後に売却するという想定で不動産の価値を計算するイメージ図です。家賃収入を実際に受け取った金額ではなく、時間価値を考慮して割り引いた金額で算出しているのがポイントです。

オレンジ色になっているところが割り引き分で、不動産価格の評価に算入していないことが分かります。

(3)DCF法による計算例

前項では、未来の収益を現在の価値に換算する必要性を解説しました。未来に入ってくるお金は今あるお金よりよりも時間的価値が低いので、その分を割り引くことで、正しい価値を算出することができます。

以下のシミュレーションをみてみましょう。

- 例えば、月々の家賃が10万円で年間120万円、その物件を5年間所有して売却したら2,000万円で売れたとします。単純に将来の利益を全部合計すると、以下のようになります。

- 120万円 × 5 + 2,000万円 = 2,600万円

しかし、ここに出てくる数字は全て未来の収益です。万が一予定通りにうまく収益が得られなかったリスクを想定して、現在の評価に換算する時には割引を行います。

仮に「3%」の割引率で計算してみましょう。

(※実際の計算では小数点まで細かい計算結果が出ますが、ここでは概数を用います。)

- 1年目は、120万円

- 2年目は、120万円 ÷ 103% = 117万円

- 3年目は、117万円 ÷ 103% = 114万円

- 4年目は、114万円 ÷ 103% = 111万円

- 5年目は、111万円 ÷ 103% = 108万円

これを合計すると、5年間の家賃収入評価は「570」万円です。

そして5年目に物件を売却して2,000万円を得る見込みですが、これも5年先のことなので5年間にわたって3%ずつ割引します。

2,000万円 ÷ 103% ÷ 103% ÷ 103% ÷ 103% ÷ 103% = 1,725万

つまり、5年間の家賃収入と5年後の売却代金、それぞれを割り引いた結果、「570万円+1,725万円=2,295万円」となりました。これがDCF法による不動産価格の計算結果です。

(3)DCF法が登場する場面

上記の計算式を見てもお分かりだと思いますが、この複雑さもあって一般の方がDCF法によって投資用不動産の価格を算出するのは難しいでしょう。直接還元法でおおよその目安を把握したところで、その金額をたたき台に交渉が進められるという場合が多く見られます。

一方、金融機関は融資の審査を行う際に不動産物件の収益性を正確に算出するために、DCF法が多く使われています。

無料のDCF法計算ツール

DCF法についてさらに詳しい記事も参考にしてください。

無料で利用できる計算ツールもご紹介します。(外部サイト)

収益還元法のよくあるQ&A

Q1: 投資用不動産の鑑定評価で最も広く利用されている方法は?

収益還元法です。

その投資用不動産が将来的にどれだけ稼げるか?という収益力に着目して算出する方法で、物件の収益性がそのまま反映されるためです。

Q2: 収益還元法のうち直接還元法での算出方法は?

「不動産価格 = 一定期間の純利益 ÷ 還元利回り」

※一定期間の純利益:1年間の純利益

※※1年間の純利益:1年間の家賃収入 – 管理費・税金などの経費」

Q3: 還元利回りとは何ですか?

不動産価格を算出するときに使う収益性を表す利率のこと。キャップレート。

還元利回りは、知りたいエリアの賃料・価格から算出する。

「還元利回り = 1年間の純利益(家賃収入-経費) ÷ 不動産価格(円)」

当該エリアの還元利回りを利用することで適正価格を算出できる。

Q4: 収益還元法のうちDCF法での計算方法は?

所有している期間に得られる収益と売却した時に得られる売却価格をそれぞれ現在地点の価値に割り戻し合計します。

不動産を所有する期間という時間軸を考慮する複雑な計算式になるため、無料の計算ツールなどを利用することをおすすめします。

まとめ

今回は収益還元法の仕組みや具体的な計算方法について書きましたが、いかがでしたでしょうか。

不動産投資を成功させるために一つ重要な条件となる不動産の取得価格。その取得価格が適正であるどうかを判断するには、収益還元法を利用することができます。

不動産投資は未来への投資です。未来を確実に知ることは難しいですが、収益還元法を活用してより正確で客観的な数値を得ることができます。ぜひこの記事を参考に収益還元法のスキルを身につけて頂き、より正確な判断をするためのお役にたてたら幸いです。

フドウくん

不動産投資の教科書のLINEでは、自分自身で物件価格の目安を診断いただけるよう、物件価格適正診断メニューを提供しています。

※ご利用には不動産投資の教科書LINE公式アカウントの友だち追加が必要です。