5000万円の資産を効率よく1億円に増やすためには、堅実かつ戦略的な資産運用が欠かせません。

2024年は、インフレや金利動向、グローバルな市場の変化が影響を及ぼす重要な年です。株式、不動産、ETF、投資信託など多様な投資手法が考えられますが、それぞれの特性を理解し、リスクを分散させたポートフォリオを組むことで、資産を着実に成長させることが可能です。

本記事では、2024年の最新の市場トレンドを踏まえ、5000万円の資産を1億円に増やすための具体的な戦略と実践方法をご紹介します。

目次

1、5000万円は資産運用で1億円にできる

5000万円を1億円にするということは、どれくらいの現実味があることなのでしょうか。

(1)5000万円を1億円にすることは「現実味のある理想」

5000万円を1億円にするということは、資産倍増です。

100万円を200万円にするのも同じ倍増ですが、資産運用は金額が大きくなるほど運用方法の選択肢が広くなり、有利になります。

100万円を200万円にするより、5000万円を1億円にする方が、より現実味があるということです。

5000万円の資産倍増は絵空事ではなく、極めて現実味のある理想であることを念頭に置いておいてください。

(2)年利4%で資産運用すると17年8か月で「1億円」達成!

では、5000万円を資産運用で倍の1億円にするには、どれくらいの利回りと時間が必要なのでしょうか。

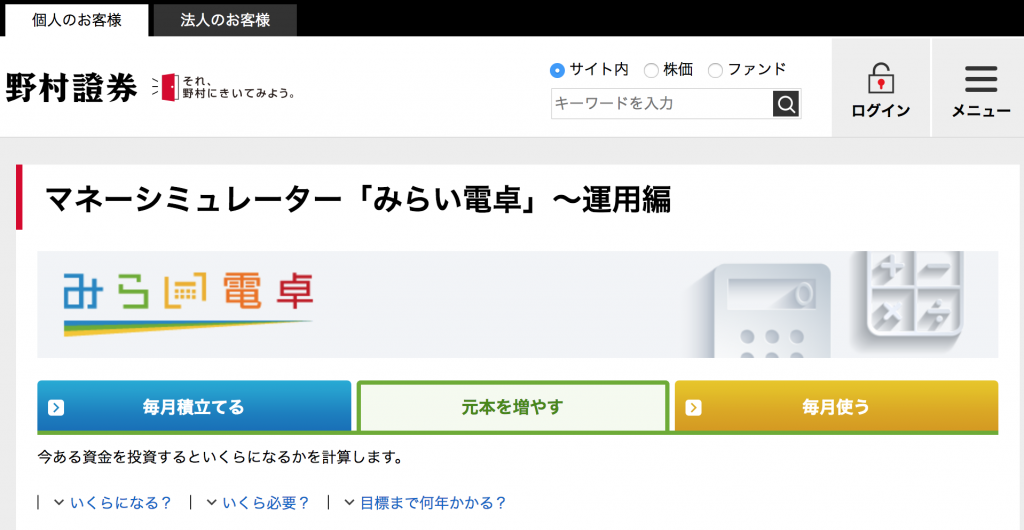

野村證券が提供している「みらい電卓」を使ってシミュレーションをしてみましょう。

「目標まで何年かかる?」の項目に、運用資金5000万円、想定利回りを4%と仮定して入力、目標金額1億円を入力して計算スタートです。

結果は、17年8ヶ月となりました。

5000万円を4%で資産運用すると、17年8ヶ月後に1億円に到達することが分かりました。

(3)しっかり資産を守りながら増やす

資産運用は、お金を増やすことだけが目的ではありません。

資産を減らさないようにするという「守り」も大切な役割なので、この記事でも5000万円の資産運用では、増やすことだけでなく守りにも重点を置いています。

お金を増やすために始めた資産運用で、お金を減らしていては本末転倒です。

資産運用はギャンブルではないので、その点も踏まえて次章以降を読み進めていただければと思います。

2、5000万円の資産運用のポイント

5000万円の資産運用を検討する前に、大切なポイントを5つご紹介します。

- 増やすのと同時に守ることを大切にする

- 資産運用はインフレ対策でもある

- 資産を分散投資してリスクから守る

- 自分で運用するか、プロに任せるか

- 長期的な視野で運用する

上記の5項目をしっかりと念頭に置いていただいたうえで、具体的な資産運用方法について解説していきます。

(1)増やすのと同時に保護することを大切にする

先ほども述べましたが、資産運用はギャンブルではありません。

競馬で、単勝オッズが2倍の馬に5000万円を賭けて、見事勝利すれば資産倍増に成功となりますが、間違ってもこのような危険なことをするわけにはいきませんよね。

上記の例はさすがに極端な話ですが、FXや仮想通貨の短期売買といったように投資の世界にもギャンブルにほとんど近いような商品があります。

繰り返しになりますが、資産運用は攻めだけではなく「守り」も重要です。

本記事では利回りのメリットだけでなく、安全性にも重点を置いて、運用法を厳選して紹介します。

(2)資産運用はインフレ対策でもある

経済や景気には、大きな流れがあります。

日本経済は長らくデフレが続いていましたが、世界的に起こったインフレに影響され日本でも物価が上がっています。

国はデフレを脱却してインフレに誘導しようという思惑を持っていることからも、今後日本経済はさらにインフレへ進んでいく可能性が高いでしょう。インフレになると、貨幣価値が相対的に下がります。

したがって、5000万円をそのまま持っているだけでは、5000万円分の価値を維持できなくなります。

これまでなら5000万円で買えたマンション物件が、インフレで値上がりして6000万円になるといったように、インフレに振れると物価が上昇してしまうのです。

資産運用には、さまざまな投資対象がありますが、不動産や株式など物的資産に投資をするということは、「インフレ対策」になります。インフレになって物価が上昇しても、保有している資産も一緒に上昇するため、資産防衛になるというわけです。

(3)資産を分散投資してリスクから守る

資産運用のリスク管理法として、「分散投資」は基本中の基本です。

分散投資とは、投資する対象や地域、業種、タイミングなどを分散し、複数に分けて投資する手法です。

特定の投資対象に5000万円の全額を投じてしまうと、その投資対象が値下がりをした場合に、リスクを全面的に被ることになります。

具体的には、5000万円を使ってある企業の株式を大量に購入して、その企業が倒産してしまったとしたら5000万円の全額を失うリスクもあります。

上記のようなリスクを避けるために重要になるのが、分散投資です。

性質の異なる投資対象に分散投資をすることで、特定の投資対象に何かあったとしても、5000万円の全額が危険に晒されるということはないという仕組みとなります。

お金を増やすという観点では魅力に欠けるかも知れませんが、資産を守るのも資産運用方法では重要な施策です。

(4)運用方法

5000万円クラスの資産運用となると、「自分でやる」もしくは「プロに任せる」という選択肢があります。

ファンド会社に資金を預けて運用を任せることで、安全性は高まりますが、手数料の分だけ利回りが低くなってしまうことは表裏一体です。

一方、自分で資産運用することで、利益もその分大きくなりますが、投資技術はプロに劣ります。

どちらも一長一短なので、どちらかに集中させるのではなく、やはり分散投資を心がけましょう。

(5)長期的な視野で運用する

FXや仮想通貨の短期売買は、日々の値動きとにらめっこをする投資です。

秒単位で売買を繰り返して利益を上げていく、「スキャルピング」という手法も一般的ですが、現実的な資産運用とは言えません。資産運用は長期的な視野で取り組むものであり、短期的な値動きで一喜一憂するような性質のものではないからです。毎日常に資産運用のことで頭がいっぱいというようでは、資産運用とは呼べないでしょう。

年単位で定期的に運用状況をチェックして投資対象を修正することは重要ですが、毎日値動きをチェックするようなことは原則としてしません。

5000万円を1億円にするには、年利4%で17年8ヶ月を要するとのシミュレーション結果が出たように、数十年単位の時間軸で取り組むのが資産運用の本来のあり方です。

3、5000万円を資産運用で1億円にする方法!

本章では、5000万円の資産運用法を4つご紹介します。

(1)インデックスファンド

インデックスファンドとは、株価指数に連動する投資成果をめざすファンドのことです。

具体的には、「S&P500」という株価指数への投資がおすすめです。S&P500とは、米国の代表的な株価指数の1つで、ニューヨーク証券取引所やNASDAQに上場および登録されている銘柄から選ばれた上位約500銘柄を時価総額で加重平均し、指数化したものです。

アメリカの株式市場は上下しながらも長期的には成長を続けると見られているので、5000万円の一部を運用する対象としては、十分魅力的でしょう。

S&P500指数(配当込み、円換算ベース)の値動きに連動する投資成果をめざすファンドを紹介します。

三菱UFJ国際投信が運用する、「eMAXIS S&P500インデックス」です。

他にも、三菱UFJ国際投信では、

- 新興国の株式市場の値動きに連動する投資成果をめざす「eMAXIS新興国株式インデックス」

- 日経平均株価(配当込み)の値動きに連動する投資成果をめざす「eMAXIS日経225インデックス」

など、さまざまなインデックスファンドがあります。

インデックスファンドは銀行や証券会社で購入できますが、手数料が安く幅広い商品を取り扱うネット証券会社が主流となっています。

おすすめのネット証券10社を比較した記事「ネット証券おすすめ10選!自分に合ったネット証券を選ぶポイントも解説」では、読むだけで自分に合ったネット証券を比較検討できます。ぜひご参考になさってください。

(2)国内株

国内の株式も、資産運用の選択肢として有望です。

ただし、デイトレードのように頻繁に売買取引を繰り返すのではなく、配当狙いで長期保有をしながら株価の成長を資産倍増につなげるという投資方針をおすすめします。

今は低位株に甘んじている銘柄を購入し、将来の大化けを期待するグロース投資という考え方もあります。

グロース投資については、「株のスクリーニング|株価10倍以上成長する銘柄を見つける6つのポイント」で解説していますので、あわせてご確認ください。

ただし、株式はさまざまな資産の中でも価格変動幅が大きいため、ポートフォリオの一部として考えるようにしましょう。

(3)不動産投資

不動産投資は、マンションやアパート、一戸建て、商業施設、オフィスビルなどの不動産を購入し、家賃収入や資産価値の上昇による売却益を得る投資方法です。不動産は、長期的に安定した収益が期待できることから、資産運用の選択肢として非常に人気があります。5000万円を1億円に増やすための有力な方法の一つでもあります

アパート・マンション経営

(4)不動産経営のパートナー

5000万円もの現金資産があるのであれば、不動産への投資も有望な選択肢です。

不動産投資の大きなメリットは、自己資金だけでなく金融機関からの融資を活用することで、自己資金より大きな資産を築くことができる点です。

例えば、2000万円の物件を購入するのに500万円を頭金として用意した場合、残りの1500万を借り入れ、ローンは家賃収入を用いて返済していきます。ローン返済後、不動産は自分の資産となり、経費を除いた家賃収入はそのまま収入になります。

以上のように、自己資金以上の運用ができることを「レバレッジ効果」といいます。

5000万円あれば、一括購入または一部ローンを組んで区分マンション経営という選択肢があります。さらに一棟アパート経営も十分視野に入るでしょう。

融資審査が厳しい現状だからこそ、5000万円の自己資金を用意できる高属性の方は不動産投資に優位性があります。

不動産投資会社で面談をすると、物件提案の際に収益シミュレーションを作成してもらえます。

優秀な営業担当であれば、投資の目的や目標をヒアリングし、ライフプランに沿った不動産投資の戦略を提案してくれるでしょう。

どの運用方法で資産を増やしていくか決める際に、不動産会社に相談をしてみることも1つの選択肢になります。

初心者におすすめの、投資用不動産の購入から管理、売却まで一貫して依頼できる不動産投資会社を4社紹介します。

①プロパティエージェント(新築・中古区分マンション)

東証プライム上場グループ企業であるプロパティエージェントは、新築・中古区分マンションのディベロッパーとして、投資用の分譲マンションを管理まで一貫して手がけています。

まずは、無料プレゼントの資料請求をしてみてください。

②RENOSY(リノシー)

RENOSY(リノシー)は、株式会社GA technologies(ジーエーテクノロジーズ)が運営する不動産投資サービスです。不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ))を達成しており、データを活用した資産価値の高い物件を仕入れていること、管理状況もアプリで確認できる点が、本業を持つ会社員を中心に評判が高いサービスです。

資料請求後に面談に進むことができますので、まずは資料請求をしてみてください。

③J.P.Returns(中古区分マンション)

J.P.Returns(ジェーピーリターンズ)は投資用物件のラインナップが豊富で、物件の65%が3000万円以下という比較的安い価格帯の物件を多く扱っています。

また電子書籍、動画、個人相談など不動産投資について学べるコンテンツが充実しています。まずは資料請求から申し込んでみてください。

④武蔵コーポレーション(中古一棟アパート)

武蔵コーポレーションは、一棟もの収益用不動産の売買・仲介、賃貸管理に特化した不動産投資会社です。

社員のなかには、アパート経営を経験された方が複数いらっしゃるとのことで、オーナー目線で物件を提案してもらえる点も特徴の1つです。

資料請求で書籍をもらえるため、一棟アパート投資について学びたい方におすすめです。

4、5000万円3つのポートフォリオ

最後に、さまざまな資産運用の選択肢を組み合わせて、ポートフォリオを3パターン組んでみましたので、紹介します。

紹介したポートフォリオを参考に、資産運用の目的に沿った最適なポートフォリオを作成してみてください。

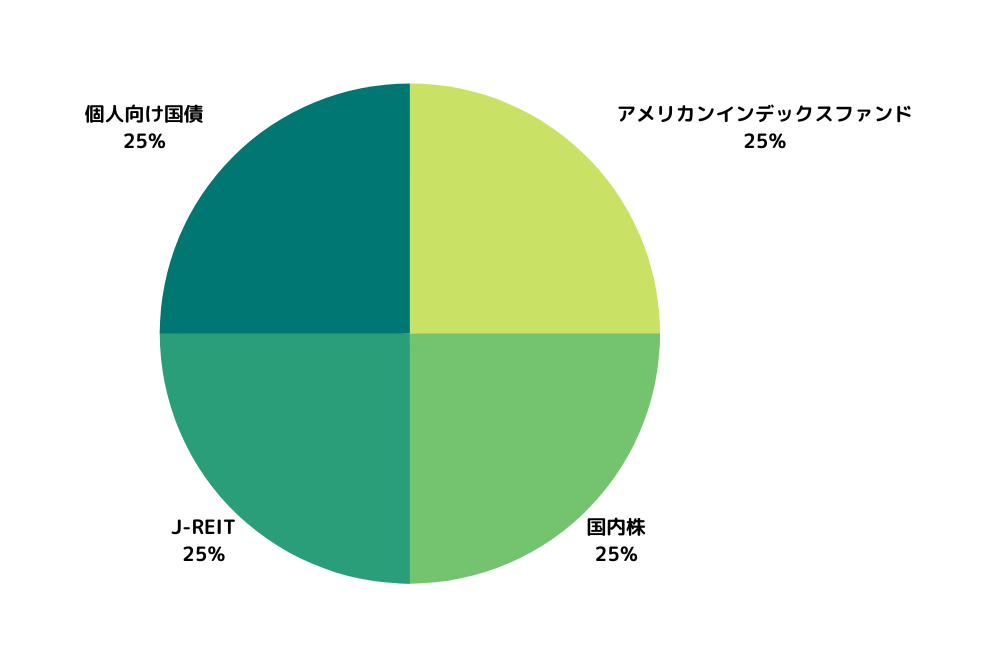

(1)安全性を重視しながら増やす

「守り」を重視するという観点から、手堅い金融商品として事実上の元本保証である個人向け国債を組み込みました。

前章で紹介したアメリカンインデックスファンド、国内株、J-REITに加え、個人向け国債というポートフォリオになっています。

安全を優先しながら、4%台の利回りを目指します。

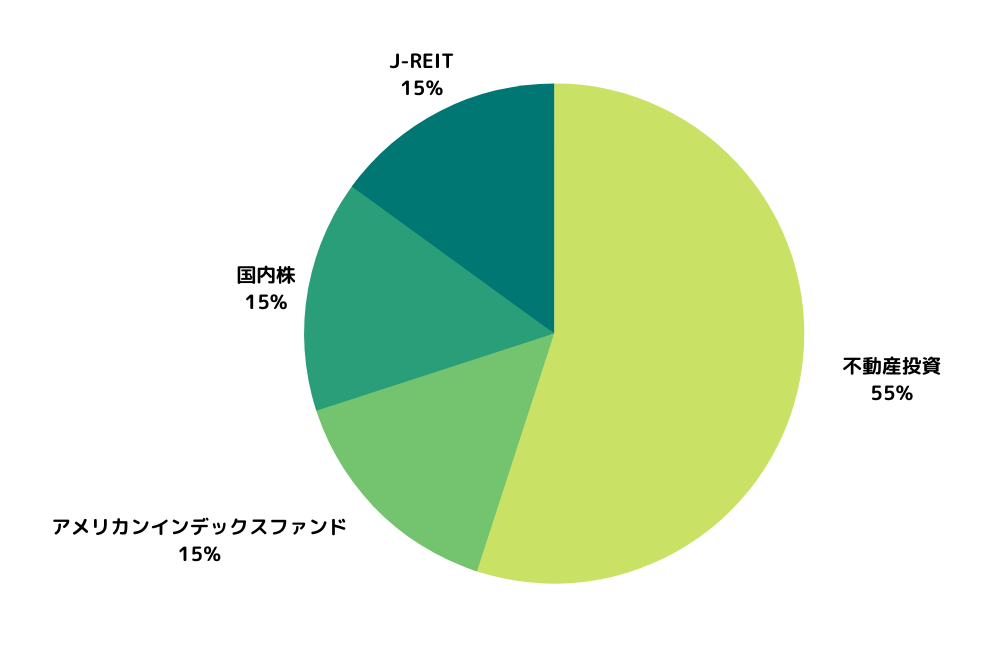

(2)不動産投資を組み入れて大きく増やす

不動産投資を組み入れたポートフォリオを作成しました。

55%に当たる2750万円で中古区分マンションを購入し、残りの2250万円をアメリカンインデックスファンド、国内株、J-REITに分けて投資するポートフォリオです。

目標利回りは5%以上です。

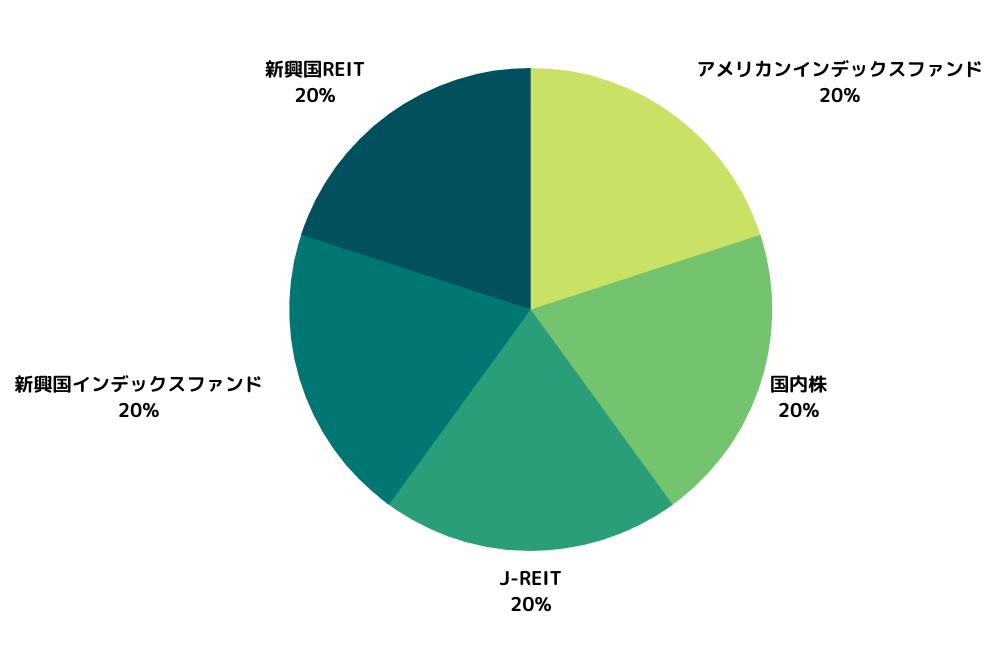

(3)ハイリターンをねらうポートフォリオ

最後に、「10年以内に5000万円を1億円にする」というかなり強気な目標を達成するためのポートフォリオです。

アメリカンインデックスファンド、国内株、J-REITに加え、新興国のインデックスファンドを組み入れているので、ハイリスクであることは十分認識しておいてください。

5000万円運用に関するよくある質問

(1)インデックスファンドのインデックスにはどんなものがある?

インデックスとしてよく用いられているのは、日本株式であれば日経平均株価やTOPIX(トピックス)、米国株式であればS&P500指数、NASDAQ100指数などです。

(2)不動産投資の初心者向けの記事はありますか?

はい。ぜひ以下の初心者向け不動産投資記事を参考になさってください。

収益物件とは?初心者でも不動産投資で利益が得られる物件選びのコツ

(3)余剰資金について具体的に教えてください。

よく「投資は余剰資金で」と言われますが、余剰資金の捉え方は人によっても異なります。一般的には、生活費や非常時を想定し残しておくお金を差し引いた資金で、当面使う予定がないお金のことをいいます。

余剰資金を資産運用する際は、自身のライフプランや子どもにかかる費用なども考慮しましょう。

まとめ

5000万円という規模の大きな資産をどのように運用するのがベストなのか?という疑問にお答えするための情報をお伝えしてきました。

この記事では、倍増の1億円を目標としていますが、利回りによってはもっと大きく増やすことも十分可能です。

すでに5000万円の資産があることで運用方法の選択肢が多くなり、資産運用において大きな強みであるといえるのです。その強みを活かしながら、1億円をめざしていきましょう。