投資信託での資産運用をお考えの方にとって、最大の関心事は間違いなく利回りでしょう。定期預金よりも高い利回りだと言われているからこそ、あえて元本保証ではないというリスクを取ってでも投資信託を選択しようと思われているはずです。

- 少しでも高い利回りの投資信託を選びたい

- 高利回りだからといって資金が危険に晒されるのは避けたい

- 基本的に何もせず持っているだけでお金が増えるようにしたい

おそらくこれらは、投資信託を始めたいと思われている方に共通する本音ではないでしょうか。高利回りと資金の安全性は両立するのが難しいかも知れませんが、プロが運用する投資信託だからこそできるリスク管理もあります。

大切な資金の安全性を維持しつつ、少しでも高利回りで運用できる投資信託。この記事では、毎月資産運用に興味ある方が数万人訪問するメディアである不動産投資の教科書が、自身にあった投資信託銘柄を探すための基礎知識から具体的な方法、注意点までを網羅していますので、ぜひ最後までお読みください。

以下の記事も参考にしていただけたら幸いです。

資産運用にご興味がある方は「資産運用とは?|金融商品の種類、メリットデメリット徹底解説」も併せてご参照ください。

目次

1、そもそも投資信託とはなんなのか

投資信託の利回りについて説明する前に、そもそも投資信託とはなんなのかを簡単に説明します。

投資信託とは、投資家から集めた資金をひとまとまりの資金として、プロのファンドマネージャーが運用する金融商品のことを指します。

プロのファンドマネージャーとはつまり、投資信託の運用会社を指すことがほとんどです。

集められた資金がどのように運用されるのかは、運用会社の方針によって異なりますが、その運用の成果によって投資家に分配される利益が左右されます。

投資信託の対象商品は、債券や株式、不動産投資などさまざまです。

2、投資信託の利回りはどれくらいか

(1)投資信託の利回りランキングを見てみよう

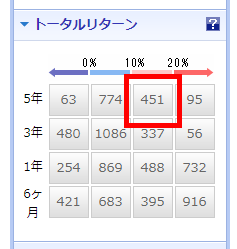

投資信託の利回りは総じて高いと言われていますが、実際のところどれくらいあるのでしょうか。まずは、証券会社が発表している投資信託の利回りランキングを見てみましょう。

出典:楽天証券 トータルリターン(2020年7月20日現在)

これは、楽天証券が取り扱っている投資信託のうち、1年間のトータルリターンによるランキングです。1位の「ブラックロック・ゴールド・ファンド」の36.31%を筆頭に、30%以上の銘柄が並んでいます。

仮に50%だとすると、100万円を運用したら1年後には150万円になる夢のような利回りです。さすがにこれは年間利回りなので、今後ずっと同じ数字がマークされるかは分かりません。

では、どうすれば長期的に高い利回りを出してくれる投資信託を見つけられるのか?と思われるでしょう。その方法についても解説していきますので、引き続き読み進めてください。

(2)なぜ投資信託の利回りは高いのか

先ほどのように50%を超えるような利回りは極端ではありますが、定期預金や個人向け国債などと比べると、投資信託は総じて高利回りです。株価指数などの平均値に対して投資をするインデックス型投資信託であっても平均利回りは4~6%、日本の不動産に投資をするJ-REITという不動産投資信託の平均利回りは4.24%です(いずれも2020年7月現在)。

これだけ高い利回りが見込めることは、投資信託を検討されている方にとって「やっぱり投資信託は魅力的だ」と結論付けるのに役立つでしょう。

これだけの利回りを出せる最大の理由は、投資信託を運用しているのがプロのファンドマネージャーだからです。投資のプロにお金を預けて、そのプロに運用してもらうことによって高いリターンを狙うのが投資信託の基本です。

また、1人の個人投資家だと投資規模はそれほど大きくなりませんが、投資家から集めたお金を元手に運用をするのが投資信託です。ファンドマネージャーはまとまった資金を運用するため選択肢も多く、より条件の良い投資ができることも高利回りの理由です。

3、投資信託の利回りの基本と計算方法

(1)投資信託の利回りとは

そもそも、投資信託の「利回り」とは何を意味する数字なのでしょうか。ここでおさらいしておきたいと思います。投資信託の利回りとは投資信託による利益を基準価額(投資信託が売買されている価格)で割って得られる数値です。

投資信託の利益 ÷ 基準価額 = 利回り

利回りは原則として1年単位で計算をするため、投資信託の場合も利回りは「1年間持っておくことで得られる利益」ということになります。

もちろんこの利回りが高いということは運用成績が好調であると判断できるため、投資信託の魅力を計るバロメーターとなります。

(2)投資信託の利益とは

投資信託から得られる利益は、大きく分けて2つです。1つはインカムゲイン、もう1つはキャピタルゲインです。

①投資信託のインカムゲイン

インカムゲインとは、投資信託を持っている人に対して支払われる分配金による利益のことです。基準価額が10万円で毎年の分配金が5,000円ある投資信託であれば、その投資信託の分配金利回りは5%です。

②投資信託のキャピタルゲイン

もうひとつ、キャピタルゲインとは投資信託の基準価額変動による差額利益のことです。基準価額が5万円の時に購入した投資信託が1年後に6万円になったとします。その時に売却したら利益は1万円、年間ベースの利回りで見るとキャピタルゲインによって20%の利回りを達成したことになります。ただし、キャピタルゲインが発生するということはその投資信託を手放したことでもあるので、その取引による利益は今後ありません。

(3)利回りはトータルで計算するべき

投資信託の利回りというと、その「利回り」という言葉のニュアンスから持っているだけで得られる分配金、つまりインカムゲインのことだと思ってしまいがちです。

しかし、投資信託の中にはファンドそのものの値上がりを目指している銘柄もあり、そのような銘柄では分配金がそもそもありません。インカムゲインが無いということは利回りがゼロかというとそんなことはなく、1年間の値上がり幅で利回りを計算します。前項の例で1年間に5万円から6万円に基準価額が上昇したのであれば、年間利回り20%と計算します。

このように、投資信託の利回りはインカムゲインだけでなく、トータルリターンとして計算するのが、正しい計算方法です。

4、投資信託の利回りとリスクの関係

(1)リスクとリターン(利回り)は表裏一体

投資信託には、その投資対象となる金融商品や投資先の国、地域などによってリスク度の違いがあります。債券より不動産、不動産より株といった具合にリスク度は高くなっていきますし、国別においても日本国内より日本以外の先進国、それよりも新興国、途上国といった具合にリスク度が高くなっていきます。

リスクが高い金融商品は、その分高いリターンも見込むことができます。投資信託の中では新興国株式が最もリスク、リターンともに高くなります。確かに新興国は経済成長の伸びしろが大きいので高いリターンを見込めそうですが、経済の脆弱性や政情不安など不安定要素も多いので、ハイリスクです。

このように、リスクとリターンは表裏一体の関係にあるので、より安全度の高い運用をしたいということであれば、利回りよりも安全度の高い運用内容の投資信託を選ぶことになります。

(2)利回り重視であれば新興国株式か日本小型株

とにかく高い利回りを追求したいという方は、新興国株式型もしくは日本株の中でも小型株、ベンチャー企業株などで運用している投資信託がオススメです。

出典:楽天証券 トータルリターン(2020年7月20日現在)

新興国株式型の投資信託を見ても、30%を超える高利回り銘柄がズラリと並びます。

出典:楽天証券 海外株式トータルリターン(2020年7月20日現在)

こちらについては、楽天証券の検索条件に「海外株式」という項目しかなかったのですが、利回り上位は先ほどの新興国株式型の投資信託とあまり変わりませんでした。

しかし、これらはあくまでも単年度の利回りであり、これが将来大幅に崩れる可能性や、最悪の場合はマイナスになることもあるハイリスク&ハイリターンの投資信託であることも忘れないでください。

(3)安全性重視であれば先進国債券型

投資信託の運用対象を安全度の高い順に並べると債券、不動産、株となります。そして運用国を同じく安全な順に並べると日本、日本以外の先進国、新興国となります。日本以外の先進国が日本より信用で劣っているというわけではなく、為替リスクがある分だけ日本国内型よりもリスクがあるというだけです。

日本国内の債券市場はあまりにも低金利であることから事実上停滞しており、安全性重視の投資信託選びとなると外貨建てMMFが最もローリスクとなります。外貨建てMMFとは、外国の政府機関や企業などの債券に投資をする投資信託のことです。

楽天証券が取り扱っている外貨MMFの利回りを見ると、2020年7月20日現在では以下のようになります。

国によって利回りパーセンテージが顕著に異なりますが、定期預金と比べると若干利回りが良いと言えるでしょう。しかし、やはり安全性重視の投資信託だけにあまり魅力的とは言えません。

ここでも目を引くのが南アフリカやトルコといった新興国MMFの利回りが高いことです。高金利通貨なのでMMFも高利回りですが、その一方で政情不安などのリスクが高いことと表裏一体です。

(4)分散投資をするならバランス型

ハイリスク型とローリスク型、そのどちらも高利回りと安全性というメリットがありますが、どちらも極端なので多くの方は「その間くらいのちょうど良いものに投資をしたい」とお考えかも知れません。

そんな方にオススメなのが、リスク管理の基本である分散投資を行っているバランス型の投資信託です。「世界中の株式市場に投資」という究極の分散投資をするとリスク管理にはなりますが、途方もない資金が必要になります。しかし、世界株式に投資するバランス型の投資信託であれば手軽にそれと同じことができるので、「世界経済の成長に投資」という意味合いで長期保有すると、長期的な世界経済の成長を自分の資産形成につなげることができます。

その他にも株式だけでなく債券や不動産を組み込んだものなど、その多彩さが魅力の投資信託だけに、実に多くの銘柄があります。

日本以外の世界株式に投資をするバランス型投資信託として、「eMAXIS 全世界株式インデックス」についてみてみましょう。

出典:楽天証券 eMAXIS 全世界株式インデックス(2020年7月20日現在)

設定来のチャートを見ると確実に成長をしており、純資産額も増えています。

ただ、やはり新型コロナウイルスの影響もあり、2020年が始まってすぐに大きくパフォーマンスが落ち込んでいますが、現在では回復傾向にあることがお分かりいただけると思います。

これはまさに、世界経済が成長することで平均株価が上昇している恩恵がそのまま反映されているからです。

5、利回りだけで投資信託を選んではいけない

(1)見た目の利回りが高くなっている投資信託

投資信託で資産運用をするのであれば、誰でも高い利回りで資金を大きく増やしたいと考えるものです。ここまでの解説で、利回りの高さ=リスクの高さであることはご理解いただけたと思います。しかもその差はかなり極端なものであることも実感していただけだと思います。

ここでは、その他にも投資信託を利回りだけで選んではいけない理由をお伝えしたいと思います。

まず注意したいのは、利回りが極端に高くなっている銘柄について。冒頭で解説したように、投資信託の利回りは1年間の利益を基準価額で割った数値です。この計算式では利益が同じであっても基準価額が低くなれば計算結果の利回りが高くなります。極端に利回りが上昇している銘柄は基準価額の下落が原因であることも少なくないので、基準価額が下落していないかどうかに注目してください。

(2)タコ足ファンドにご用心

日本人投資家だけに人気で「ガラパゴス投信」と言われることもあるのが、毎月分配型の投資信託です。投資信託は決算を行い、その時に分配金を出すタイプのものであれば分配金が支払われる仕組みになっています。

この分配金の利回りが高い投資信託も少なくありませんが、これを投資家目線ではなく運用側の目線で考えてみましょう。年間10%の分配金利回りが出ている投資信託を運用するということは、毎年のように運用資金の10%を投資家に支払う必要があります。それを12で割った金額を毎月出すわけで、少なくとも1%弱の資金が毎月のように流出します。

投資信託は資金のスケールメリットも強みなので、毎月分配金を出している投資信託は、これだけでも運用成績の足を引っ張ってしまうのです。

さらに、毎月分配金型の投資信託の中には運用益ではなく運用資金から分配金を支払っているケースもあります。こうした投資信託には、運用成績よりも分配金利回りの良さをアピールすることで投資家からのお金を集めようという意図もあるでしょう。しかし運用資金という「体の一部」を分配してしまっていることで、飢えをしのぐために自分の足を食べるタコに似ていることから「タコ足ファンド」と揶揄されています。

タコ足ファンドの問題点については、次項で解説します。

(3)分配金の利回りが高いと基準価額が下がる恐れがある

投資信託の基準価額は、以下の計算式で求められます。

純資産額 ÷ 投資口数 = 基準価額

あくまでも市場の需給バランスではなく、投資信託の資金状況によって決まることを念頭に置いておいてください。

この計算式だと、タコ足ファンドが運用資金を投資家に「返金」することで純資産額が減り、投資口数が同じであれば基準価額が減ります。毎月分配型は年金の足しになるといった宣伝文句も見られますが、実は投資家が最初に支払ったお金を少しずつ払い戻されているだけなのです。

払い戻されているのであれば問題ないとお考えになるかも知れませんが、その投資信託の純資産額が減ることで基準価額が下がってしまうと、最終的に売却する時の価格が低くなるため、運用効果は何も残りません。

しかも純資産額が減ることで運用成績にも悪影響が出てしまい、銘柄そのものの人気がなくなってしまうと資金流出→基準価額下落という悪循環に陥ってしまう可能性があります。

(4)投資信託は長期保有で複利効果を目指そう

4~6%程度の運用利回りを確保しつつ長期保有することでお金を増やすというのが、投資信託の基本スタイルです。長期保有をすることで複利効果(注)も得られるため、運用期間が長くなればなるほど加速度的にお金を増やすことができます。

短期的なキャピタルゲインではなく、長期的なトータルリターン。これが投資信託のメリットを最大化できる理想的な形です。

(注)複利効果・・・運用をした結果得られる運用益を加算した金額で運用し続けることで資金が雪だるま式に増えていく効果のことです。複利効果を活かした積立投資信託についての解説が「毎月たった5,000円が老後に300万円になる積立投資信託の全知識」にありますので、こちらもご参考までにお読みいただければと思います。

6、優秀な利回りの投資信託を探す具体的な方法

(1)大切なのは、高い利回りが続くこと

前項で投資信託の長期保有を推奨しましたが、そうなると気になるのが今の利回りだけでなく将来的な利回りです。仮に今の利回りが何十%もあったとしても、数年後にそれがマイナスになるようでは意味がありません。

それほど欲張らないものの、定期預金などと比べれば魅力を感じられるような利回りが今後もずっと続くような投資信託を買うべきというのが、長期的な視野に立った結論です。

(2)目安はずばり「5年以上継続して利回り12%以上」

将来的に安定的な利回りを出してくれそうな投資信託を選ぶには、どんな基準を持つべきでしょうか。「不動産投資の教科書」としては、過去5年間にわたって継続的に12%以上の利回りが出ている銘柄という基準を推奨しています。過去5年間にわたって継続的に高い利回りを出せていることが重要で、その条件を満たしているのであれば今後少なくとも5年以上は同水準の利回りを出せるのではないかと推測できるからです。

(3)安定的な利回りを出せる投資信託の最も簡単な探し方

それでは、過去5年間において12%以上の利回りが出ている投資信託の探し方を解説します。ここでは楽天証券の検索機能を使用しますが、他社にも同様の機能があります。

①トータルリターンから5年で10%以上の銘柄に絞り込む

楽天証券の「投資信託スーパーサーチ」には、左のメニューに投資信託を絞り込んでいく機能があります。「トータルリターン」という項目で、「5年で10%以上」のボタンをクリックします。

出典:楽天証券 スーパーサーチ

出典:楽天証券 スーパーサーチ

左メニュー上部もしくは下部に「この条件で検索」というボタンがあるので、これをクリックして絞り込みをします。

②それぞれの銘柄で過去の利回りをチェック

絞り込まれた個別銘柄の中から、気になったものをクリックして詳細情報を表示します。楽天証券の場合は左下に「リスクリターン」という項目があり、直近5年間のリターンを見ることができます。

例えば、1位に表示されている「ブラックロック・ゴールド・ファンド」の5年間リターンは11.34%です。これは5年間の数値ではなく、この5年間に毎年11/34%の利回りが出ているという意味です。

先述した5年以上継続して利回り12%以上という条件は満たしていませんが、新型コロナウイルスの影響もある中でのこの数字は優秀な投資信託だと言えるでしょう。

出典:楽天証券|ブラックロック・ゴールド・ファンド(2020年7月20日)

この手順で気になった銘柄をどんどんチェックして条件を満たしているものから投資銘柄を選ぶと、今後においても高い利回りを出してくれる投資信託を見つけ出せると思います。

7、資産運用に役立つ投資信託選び5つのポイント

(1)利回りとリスクのバランスが取れている

個人投資家にとっての投資信託とは、定期預金よりも高い利回りが得られる一方でFXや仮想通貨のような超ハイリスクを取ることなく、「ほぼ放ったらかし」でお金を増やすことができる手段だと言って良いでしょう。

そこで重要なのは、利回りとリスクのバランスが取れていることです。そうでないとほぼ放ったらかしにしておくことに不安を感じるでしょうし、長期的な運用手段とは呼べないからです。

安全性重視であれば1%前後、ミドルリスク型であれば4~6%、ハイリスク型であっても10%台という利回りが相場なので、これを目安に利回りとリスクがそれに見合っているかどうかを判断してください。

(2)信託報酬(コスト)と利回りのバランスが取れている

投資信託はプロに運用を任せるため、そのためのコストが発生します。そのコストを信託報酬というのですが、運用の方針によって信託報酬に違いがあります。

株価指数などの指標と連動するタイプの投資信託はインデックス型と呼ばれ、信託報酬はおおむね0.5%前後もしくはそれ以下です。その一方でアクティブ型と呼ばれる高いリターンを狙う銘柄は運用の手間も多くなるため信託報酬は1%以上であるのが普通です。

大した利回りが出ていないのに信託報酬が1.5%を超えている銘柄はバランスが良いとは言えないので、この目安と比較しながらコストと利回りのバランスを精査してください。

(3)純資産額が着実に増えている

純資産額はどれだけ投資家からのお金が集まっているかを見ることができるので、その投資信託の人気を計ることができます。もちろん高いに越したことはありませんが、重要なのは「純資産額がジワジワと増え続けている」ことです。

純資産額が増え続けている投資信託からは、以下のようなことが分かります。

- 着実に人気を集めている(つまり運用成績に満足している投資家が多い)

- 運用規模が大きくなり運用が有利になる

- 分配金を出しすぎておらず健全(分配型の場合)

いずれも長期的な投資には重要な判断材料ばかりなので、純資産額が着実に増えているかどうかをチェックしてください。

(4)乱高下する投資対象より安定成長を狙う

投資信託によっては、基準価額が乱高下しているものがあります。ハイリスク型に多い傾向ですが、長期的な運用となると枕を高くして眠れなくなりますのであまりオススメはできません。

FX投資のように相場に張り付いていられる人であれば良いのですが、それだと他の本業を持っている方にとっての資産運用とは違うものになってしまいます。

少なくとも直近5年間に乱高下がなく、理想的なのはジワジワと基準価額が上昇している銘柄です。

(5)目先の利回りや運用成績だけで選ばない

長い付き合いになることを考えると、目先の高い利回りだけに目を奪われると判断を見誤ってしまうことは、ここまでの解説でご理解いただいていると思います。

優秀な銘柄を探す方法として直近5年間の成績を見るべきと解説しているのもそのためで、少なくとも5年以上のスパンで考えるのが投資信託との正しい付き合い方です。

利回りや分配金のランキングを見ると上位にはとんでもない高利回りの銘柄がランクインしますが、それは目先のデータです。この記事で解説してきた「中身」をしっかりと判断する目を持って、長く付き合える投資信託を見つけてください。

8、投資信託を購入する手順

では、投資信託を購入する手順はいかがでしょうか。

投資信託は証券会社や銀行で購入可能ですが、実質的に取り扱い本数やサービスの充実度を考えると証券会社で購入することをオススメします。特に「不動産投資の教科書」では、以下の4社での口座開設をオススメしています。

フジトミ

三井住友アセットマネジメント株式会社

http://tyokuhan-net.smam-jp.com/

http://tyokuhan-net.smam-jp.com/

楽天証券

https://www.rakuten-sec.co.jp/

https://www.rakuten-sec.co.jp/

SBI証券

https://www.sbisec.co.jp/ETGate

https://www.sbisec.co.jp/ETGate

これらの証券会社で口座を開設し、その口座に投資信託購入のための資金を入金してから購入したい投資信託の買付操作をすればOKです。

9、無料の投資管理アプリを活用しよう

複数の証券会社から商品を購入したものの、今の資産情報など明確に把握できてない方も少なくないのではないでしょうか。

以下ご紹介する『マイトレード』という無料アプリは、証券口座の情報を自動で取得しグラフ化、自身のトレードの振り返りや分析に便利な機能が満載のアプリです。

- 複雑な取引も自動で集計してチャートに表示

- 複数の証券口座と自動連携、まとめて管理

- 分析・グラフ化 ・自動で株式取引を記録し、分析

- グラフ化

- メール・プッシュ通知でお知らせ

- 取引メモ、ノート、日記

など様々な機能がありますので、ぜひ活用して自分の資産を把握するようにしましょう。

まとめ

日本国内だけでも、今や数千本の投資信託が運用されています。その中には利回りが高いものだけでなく、開店休業のようになってしまっているものもあります。そこから優秀な銘柄、自分の資産を安定的に増やしてくれる銘柄を見つけるとなると大変な作業に感じられるかも知れませんが、この記事を最後までお読みいただいた方には、その方法をお伝えできたと思います。

後は実践あるのみ、いきなり資金を動かす必要はありませんので、まずは魅力がありそうな投資信託を探してみるとから始めてみませんか?