📚 税金サブピラー記事:不動産売却にかかる税金の全体像(譲渡所得税・印紙税・登録免許税・ケース別の節税策)を網羅したガイドは「不動産売却時にかかる3つの税金|節税方法や注意点などを解説【税理士監修】」をご覧ください。本記事と併せて読むことで、税金の全体像がクリアになります。

マンションを売却したときの税金にも控除があるケースをご存じでしたか?

マンションを売却して利益が出た場合、譲渡所得の対象になるため所得税が課されます。売却で得た資金を自分の趣味やさらなる投資にそのまま使ってしまうと、納税資金が足りなくて後から困る可能性もあります。

マンションの売却にあたってはそのほかにも支払わなくてはいけない税金があるので、あらかじめ「どれぐらい税金がかかるか」を計算しておくことが重要です。

また、マンションを売却する場合に一定条件を満たしていると、各種の控除や特例の対象になることがあります。上手く活用すれば税金が安くなることも知っておくとよいでしょう。

この記事では、マンション売却時における税金の計算方法と、各種控除や特例について紹介していきます。

今回の記事をご覧の方は、以下の記事も併せて読んでみてください。

目次

1、マンション売却にかかる税金

マンション売却にかかる税金は、主に以下の5つがあります。

- ①譲渡所得税

- ②復興特別所得税

- ③住民税

- ④印紙税

- ⑤登録免許税

このうち、①、②、③の税金においては、マンション売却において利益が発生した場合に支払わなければならない税金です。

下図のように、税金のかかるタイミングを時系列で考えるとイメージが湧きやすいのではないでしょうか。

それでは順に説明していきます。

(1)売却して利益が出た場合

まずは、マンション売却によって利益を得た場合にかかる3つの税金についてみていきましょう。

マンション売却による「譲渡所得」は、下記の式で求めることができます。

譲渡所得 = 譲渡収入金額 -(取得費 + 譲渡費用)

譲渡所得がプラスであれば、マンション売却によって利益が出ているということはお分かりいただけると思います。

ここでの譲渡所得とはマンションを売却して得た所得のことであり、計算式の詳しい解説は2章にて記載してあるのでぜひご覧ください。

※なお、今から紹介する3つの税金は、マンションを保有した年数によっても税率が異なります。こちらについても2章にて詳しい解説をしています。

①譲渡所得税

譲渡所得税とは、その名のとおり売却して得た所得に対して課税される税金です。

よく「売却金額に対して課税される」と勘違いする人もいますが、計算にあたっては売上から取得や売却にかかった費用を差し引くことができます。あくまでも、マンションを売却して利益が出た場合に課税されるということは覚えておきましょう。

②復興特別所得税

復興特別所得税とは、2011年に発生した東日本大震災の復興に役立てることを目的に創設された税金です。

復興特別所得税が課されているのは、譲渡所得だけではありません。税率が所得税の2.1%と比較的低いこともあって、あまり意識していない人もいるでしょうが、実は給与所得などにも課税されています。

ただし、東日本大震災からの復興を目的にした特別な税制なので、2037年12月31日までの所得に対して課される期限付きの税金である点が特徴です。

③住民税

所得税は国に対して税金を納める国税ですが、住民税は都道府県や市区町村に納める地方税という扱いです。

住民税も所得に応じて課税される所得割があるため、基本的に譲渡所得が増えれば増えるほど納めなくてはいけない税金も多くなります。

住民税の特徴は、所得が確定した翌年に課税される点です。個人の所得は毎年1月1日~12月31日までの期間で計算し、大部分のサラリーマンは源泉徴収や年末調整によって、年内に所得税の納付を完了します。

しかし、住民税は翌年の6月ごろから納付が始まるため、所得を得たときからのタイムラグが発生する点には注意しなければいけません。

(2)必ず必要な税金

次に、利益に関係なくかかる2つの税金について説明します。

マンションを売却する際には必ず必要な税金となるので、しっかりと把握しておきましょう。

④印紙税

印紙税は契約書などの効力を国が担保するものとして導入されている税金です。

マンション売却時の契約書だけでなく、法務局で物件の登記を確認するときにも支払う必要があります。普段から不動産関係に携わっていない人はイメージしにくいかもしれませんが、領収書に添付する収入印紙をイメージすれば分かりやすいでしょう。

印紙税の特徴は、契約書の作成目的と記載されている金額に応じて納める税金の額が変わる点です。

たとえば、不動産売買の場合、契約書に記載されている金額が「1000万円を超え5000万円以下なら2万円」「5000万円を超え1億円以下なら6万円」という具合です。

⑤登録免許税

物件の売却には登記がつきものです。登記とはその物件を所有していることを公的に示す証拠であり、法務局が管理しています。登録免許税は、この登記の際に国に納める税金です。

登記をしていない物件の場合、所有権を主張する別の持ち主が現れると思わぬトラブルに見舞われる可能性があります。そのため、マンションを売却したら買主側が所有権移転登記を行うのが一般的です。ただし、所有権移転登記にかかる費用は、通常の場合は買主負担となります。

売主が負担するケースとしては、住宅ローンなどを利用していた物件に付されている抵当権の抹消登記にかかる費用です。その際にも登録免許税がかかります。抵当権が付いたままの物件は買主が購入をためらう要素になってしまうため、費用はかかっても迅速に対応することが重要だといえます。

2、マンション売却時に発生する税金の計算方法

本章では、前述した税金の計算方法について解説していきます。

(1)譲渡所得の計算方法

譲渡所得の計算方法は以下の通りです。

譲渡所得 = 譲渡収入金額 -(取得費 + 譲渡費用)

譲渡所得を計算するときのポイントは、譲渡で得られた収入金額から「取得費」と「譲渡費用」を差し引くことができる点です。そこで、それぞれの概要について説明します。

取得費とは

土地建物の購入代金と取得に要した費用の合計金額から、建物の減価償却費を差し引いた金額です。

たとえば、土地建物の購入代金が5000万円で購入時に支払った手数料などが200万円、減価償却費が500万円だった場合は、「5000万円 + 200万円 – 500万円 = 4700万円」が取得費になります。

減価償却費とは「建物の価値は経年とともに劣化する」という考え方から用いられている費用の計上方法です。建物だけに適用され、土地には適用されません。計算にあたっては減価償却費の引き算を忘れるケースが多いので注意しましょう。

古い物件を売却する場合には、「購入代金や手数料などが分からない」というケースもよくあります。その場合は、「譲渡収入金額 × 5%」という概算法で算出することも認められています。

譲渡費用とは

譲渡費用は読んで字のごとく、「物件を売却するためにかかった費用」です。たとえば、不動産会社に支払う仲介手数料や契約書を作成するための印紙税などが該当します。

その他にも売却するマンションに入居者がいて、立ち退いてもらう必要がある場合には、その立退料も対象になります。ただし、基本的には社会通念上必要な費用が該当するため、あまりにも高額な立退料は譲渡費用として認められない可能性もある点には気を付けましょう。

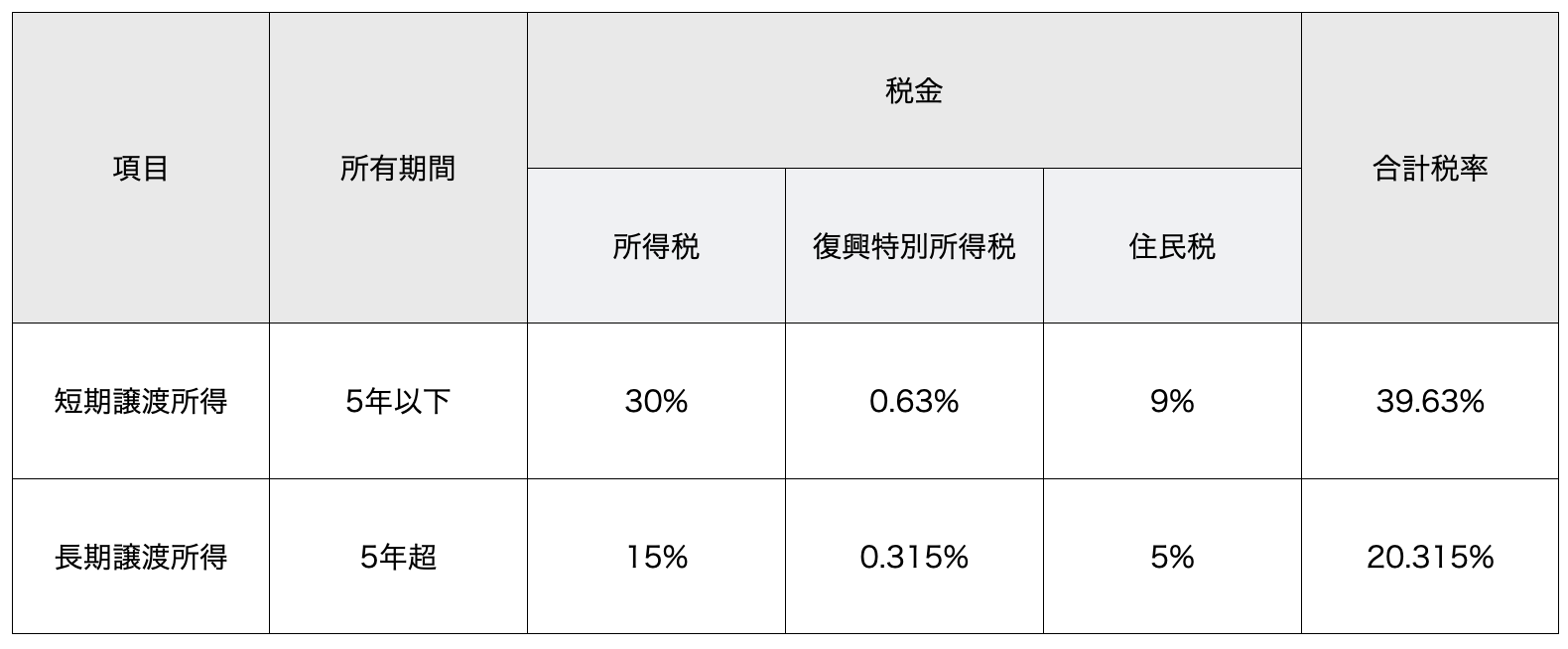

(2)所有期間によって税率が変わる

1章でも軽く説明しましたが、譲渡所得の計算において気を付けなければいけないのは、マンションを所有している期間によって対象となる税率が変わる点です。

所有した具体的な年数とは、5年以下(短期)か5年以上(長期)かで分けることができます。

下記の表に税率を示していますが、短期所有か長期所有かによって合計税率がおよそ倍近く異なることは注意すべきポイントでしょう。

短期譲渡所得(所有期間が5年以下の場合)

所有期間が5年以下の場合は短期譲渡所得とみなされ、売却金額に対して「39.63%(所得税30% 復興特別所得税0.63% 住民税9%)」の税率が課されます。短期譲渡所得の税率は所得税のなかでもかなり高額な部類に入るため、できるなら避けておいたほうが良いでしょう。

なお、ここでいう所有期間というのは、「売却した年の1月1日時点での期間」が該当します。「売却が成立した日」ではない点には気を付けなければいけません。

イメージしやすいように例で説明します。

令和2年6月1日にマンションを購入したとしましょう。長期所得で売却益が出れば税率は20.315%であるため、5年後の令和7年7月1日にマンションを売却して利益を得ることに成功しました。

一見、5年以上マンションを所有していたため、利益にかかる税率は20.315%と思われがちですが、所有期間が「売却した年の1月1日時点での期間」である点に注意すると、マンションの所有期間は4年7ヶ月となってしまいます。

マンションの所有期間が5年付近での売却を検討している場合は、このことをしっかりと認識しておきましょう。

長期譲渡所得(所有期間が5年超の場合)

契約が成立した年の1月1日時点での所有期間が5年を超えた物件を売却した場合、長期譲渡所得の対象になります。

長期譲渡所得の税率は「20.315%(所得税15% 復興特別所得税0.315% 住民税5%)」です。短期譲渡所得に比べて約半分の税率になるので、「所有期間が5年を超えているかどうか」を売却のタイミングを検討する判断材料のひとつにするのも良いでしょう。

長期譲渡所得(所有期間が10年超のマイホームの軽減税率の特例)

マイホームになっているマンションを売却する場合は、「所有期間が10年超のマイホームの軽減税率の特例」の適用を受けられるケースがあります。

適用されるための条件には所有期間以外にも、「他の特例を受けていないこと」「確定申告をすること」などがありますが、税率はかなりお得になるので可能であれば利用しましょう。マイホームの軽減税率の特例が適用された場合の税率は、譲渡所得の金額が6000万円を超えるかどうかによって異なります。

課税譲渡所得が6,000万円以下の部分については「14.21%(所得税10% 復興特別所得税0.21% 住民税4%)」が適用されます。それに対して、課税譲渡所得が6,000万円を超えた部分については、通常の長期譲渡所得と同じ「20.315%(所得税15% 復興特別所得税0.315% 住民税5%)」が適用されるのが特徴です。

たとえば、課税譲渡所得が6500万円だった場合、6000万円までは14.21%の税率が適用され、6000万円を超えた500万円部分にだけ20.315%の税率が課されます。

ただし、この軽減税率はあくまでもマイホームとして使用していた住居を売却する場合にのみ適用されます。非居住用の物件については対象外となるので注意しましょう。

3、マンション売却で利用できる控除(各種特例)

マンションの売却で活用できる特例には、「マイホームの軽減税率の特例」以外にも4つあります。それぞれどのような特徴があるのでしょうか。

マンションの売却で活用できる特例には、「マイホームの軽減税率の特例」以外にも4つあります。それぞれどのような特徴があるのでしょうか。

なお、それぞれの特例には重複して使用できないものや、活用にあたって細かい条件が定められているケースがあります。気になる特例があった場合は、国税庁のホームページなどで情報を集めてみましょう。

(1)3000万円特別控除

3000万円特別控除は、対象になった場合譲渡所得から3000万円を差し引くことができる制度です。つまり、特例が適用されれば、3000万円以下の譲渡所得が発生しても所得税を支払う必要はなくなります。

3000万円特別控除を利用するための条件

特例が適用されるには、

・マイホームを売却するか、住まなくなって3年以内であること

・過去3年以内に本章で紹介している特例控除の適用を受けていないこと

・売主と買主の間柄が、親子夫婦などの親族関係ではないこと

などの条件を満たしている必要があります。

つまり、3000万円特別控除はマイホームの売却のために設けられている制度であるため、賃貸用に貸し出しているマンションの売却には利用できません。

3000万円特別控除は共有人数分利用できる

さらに、この3000万円の特別控除は共有の家なら人数分利用できます。

例えば、夫婦がマンションをマイホームとして共有していた場合、2人が3000万円の特別控除を受けることができるのです。

マイホームマンションを仮に5000万円で売却したとき、譲渡所得が夫婦で1:1であれば、それぞれ2500万円の所得となり、控除を利用することで税金は0円となります。

この譲渡所得の割合は、マンションを購入するときの自己資金や住宅ローンの割合から決まるものであるため、売却時に決められるものではありません。

3000万円特別控除と住宅ローン控除の併用は出来ない

3000万円特別控除と住宅ローン控除との併用はできません。

住宅ローン控除とは、個人が住宅ローンを利用した際に所得税の控除が受けられる制度です。

所得税から控除しきれない場合、翌年度の住民税からも税金が控除される仕組みです。この制度は、新築住宅の購入はもちろん、中古住宅の購入やリフォームなど居住用の住宅で利用できます。

2022年以降に住宅ローン控除が適用される方は、控除率0.7%、控除期間13年間(既存住宅および増改築は10年間)です。(2022年税制改正がありました。)

年末残高の上限は一般住宅の場合で3000万円であるため、最大控除額は年間で21万円です。

このように住宅ローン控除は魅力的ですが、3000万円特別控除を利用した場合は2年以内に購入する新居については住宅ローン控除は利用できないので注意しましょう。

どうしても両方利用したい場合は、3000万円特別控除を利用した後3年間賃貸住宅に住み、住宅ローン控除を利用して新居を購入するという方法があります。

(2)特定居住用財産の買換え特例

マイホームを買い換えることを目的にして、特定の居住用財産を売却した場合に発生する譲渡所得を繰り延べできる制度です。

たとえば、3000万円で購入した物件を5000万円で売却し6000万円のマイホームを手に入れた場合、通常であれば2000万円が譲渡所得の対象になります。しかし、この制度を使うと手に入れた物件を将来的に売却した時点で課税対象にできるのです。

仮に上記の例で6000万円で手に入れた物件を7000万円で売却できた場合は、1 回目の売却益である2000万円と2回目の売却益である1000万円を足した合計の3000万円が課税されるというわけです。買換え特例は支払う税金を安くするというよりは、あくまでも将来に先延ばしにする制度だという点に注意しましょう。

参照:No.3355 特定のマイホームを買い換えたときの特例

(3)居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

マンションの売却で活用できる特例には、損失が発生した場合に有効な制度もあります。

この制度は、「5年を超える期間にわたって所有していた居住用の物件を売却して、新たに居住用の物件を購入した場合」に限り適用されます。損益通算及び繰越控除とは、売却によって発生した損失を給与所得などの他の所得と相殺できる制度です。

たとえば、給与所得500万円の人がマンションを売却し、譲渡所得の計算で1000万円の損失が発生した場合、2年間は所得を0円にすることができます。最大で3年間にわたって繰越控除ができるので、該当する場合は、活用を忘れないようにしましょう。

参照:No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)

(4)特定居住用財産の譲渡損失の損益通算及び繰越控除

基本的には上述した「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除」と同じです。譲渡所得の計算で損失が発生した場合に、損益通算と繰越控除を活用できるようになります。

ただし、「新たに居住用の物件を購入した場合」ではなく、「売却する物件の住宅ローンの償還期間が10年以上残っていること」が条件になっています。

つまり、住宅ローンが10年以上残っていれば、マイホームを売却した後に賃貸住宅に住んでも適用されるというわけです。住宅ローンの償還期間の計算は、「売買契約を締結した日の前日」である点に注意しましょう。

4、マンション売却の消費税

(1)投資物件は消費税がかかる

マンションの売却にかかる税金としては消費税も該当します。

ただし、マンション売却のすべてのケースで消費税がかかるわけではありません。マンション売却時に消費税が課されるのは、最初から投資目的で購入した物件を売却する場合です。この場合、投資目的に該当するケースとしては、転売目的で購入した場合だけでなく、もともと自宅として使用していた物件を賃貸用にした場合も含みます。

また、消費税には取引額の少ない事業者に免税するという仕組みもあり、その基準は「過去2年の課税売上額が1000万円を超えているかどうか」です。つまり、「過去2年の課税売上額が1000万円を超えている人が投資目的で活用していた不動産を売却した場合」にだけ、課税対象になります。

とはいうものの、賃貸住宅の家賃は消費税の非課税取引に該当するため、実際には頻繁に売買していない限り、個人での売却に消費税が課されるケースはあまりありません。なお、課税対象となるのは、物件の建物部分だけです。土地は「消費されないもの」として、そもそも消費税が課されないということも覚えておきましょう。

(2)仲介手数料には消費税がかかる

不動産仲介手数料は宅建業法で上限額が定められています。

上限額の計算式は、取り扱う物件の金額によって異なりますが、400万円以上の場合は「売却価格 × 3% + 6万円」です。

ただし、不動産会社の仲介手数料は課税取引であるため、消費税がかかることを忘れてはいけません。物件価格によっては仲介手数料が数百万円単位になるケースもあるため、消費税も10万円以上と大きな出費になることもあります。

(3)その他サービスにかかる消費税

売却にあたって登記の関係で司法書士に依頼する人も多いでしょう。当然のことながら、司法書士に依頼する費用には消費税が課されます。

また、住宅ローンが残っているような物件の売却を検討する場合には、金融機関に一括繰り上げ返済をしなければいけないケースもあるでしょう。金融機関へ一括繰り上げ返済をする場合には手数料がかかりますが、それも消費税の課税対象です。

司法書士報酬や金融機関の繰り上げ手数料は、高額になるケースはそれほどありません。ただし、依頼する司法書士や利用している金融機関によって支払う費用は異なるため、事前に調べておいたほうが無難です。

マンション売却費用についてさらに詳しく知りたい方は「不動産売却でかかる4つの費用|手数料や各種税金について解説」も合わせてご覧ください。

5、マンション売却の税金は税理士に相談しよう

ここまで説明してきたように、マンション売却に関する税金にはさまざまなものがあります。特に控除や特例については専門用語も多く、適用にあたっては細かい条件もあるため、分かりにくい部分もあるでしょう。

マンション売却で納める税金は高額になることもあるので、できるだけ損をしないように上手に活用しなければいけません。どうしても理解できない部分があるときは、専門家である税理士に相談するのもひとつの方法です。

税金の専門家である税理士であれば正しい知識を教えてくれるだけでなく、よりお得になるような方法を提案してくれるでしょう。注意点としては、一概に税理士と言っても得意分野が分かれていることが挙げられます。

たとえば、「相続税に強い税理士」「法人の会計に詳しい税理士」といった具合です。マンション売却の税金で悩んでいるときは、必ず不動産に関する税金問題に詳しい税理士に依頼するようにしましょう。

また、ネット上には税理士紹介サイトがあり、多くの税理士が登録されています。こうしたサイトには税理士の得意分野が公開されているので、マンション売却に強い税理士を選ぶことができます。

「不動産投資の教科書」では、以下のサイトをご紹介します。

税理士ドットコム

まとめ

マンション売却の過程では売却益に課される所得税だけでなく、消費税や印紙税など、いろいろなシーンで税金を納める必要があります。

税金を納めることに抵抗感を持つ人もいるでしょうが、もちろん脱税は違法です。大切なことは、あらかじめ税金や控除に対する正しい知識を得ておき、正しい節税を行うことではないでしょうか。

自分で調べてもいまいち理解できない人や、そもそも調べる時間がない人は税理士に依頼するのもひとつの方法です。不動産の売却を考えている人は、後から困らないように税金に対する対策も考えておきましょう。

マンション売却に関して、以下のおすすめ記事も併せてお読みください。

マンション売却にかかる費用と節約方法

マンション売却の流れとは?査定価格を下げない12の注意点も解説