収益価格とは、不動産を投資対象として考える場合に、その不動産が将来的に生み出す収益を基に算出される価格のことを指します。

収益不動産を売買する際に最も多く利用されるのは、この「収益価格」です。

収益価格は、不動産の所有者が将来的に受け取ることができる家賃収入を基に算出されます。具体的には、不動産の賃料収入から、管理費や修繕費、空室リスクなどを差し引いたキャッシュフローに適正な収益率を掛け合わせ算出します。

この計算方法は「収益還元法」と呼ばれ、収益還元法から算出された価格が「収益価格」です。

この記事では、

- 収益価格とは

- 収益価格の計算方法

- 直接還元法とDCF法について

などの基礎知識を整理していきます。

収益還元法について詳しくは、下記の記事をお読みください。

目次

1、収益価格の基本

(1)収益価格とは

そもそも収益価格とは、以下の2つの価値を合計したものをいいます。

- 対象の不動産が将来生み出すだろうと予測する純利益

- 現在価値を総合して算出する不動産の価値

このような収益価格の算出方法を「収益還元法」と呼びます。

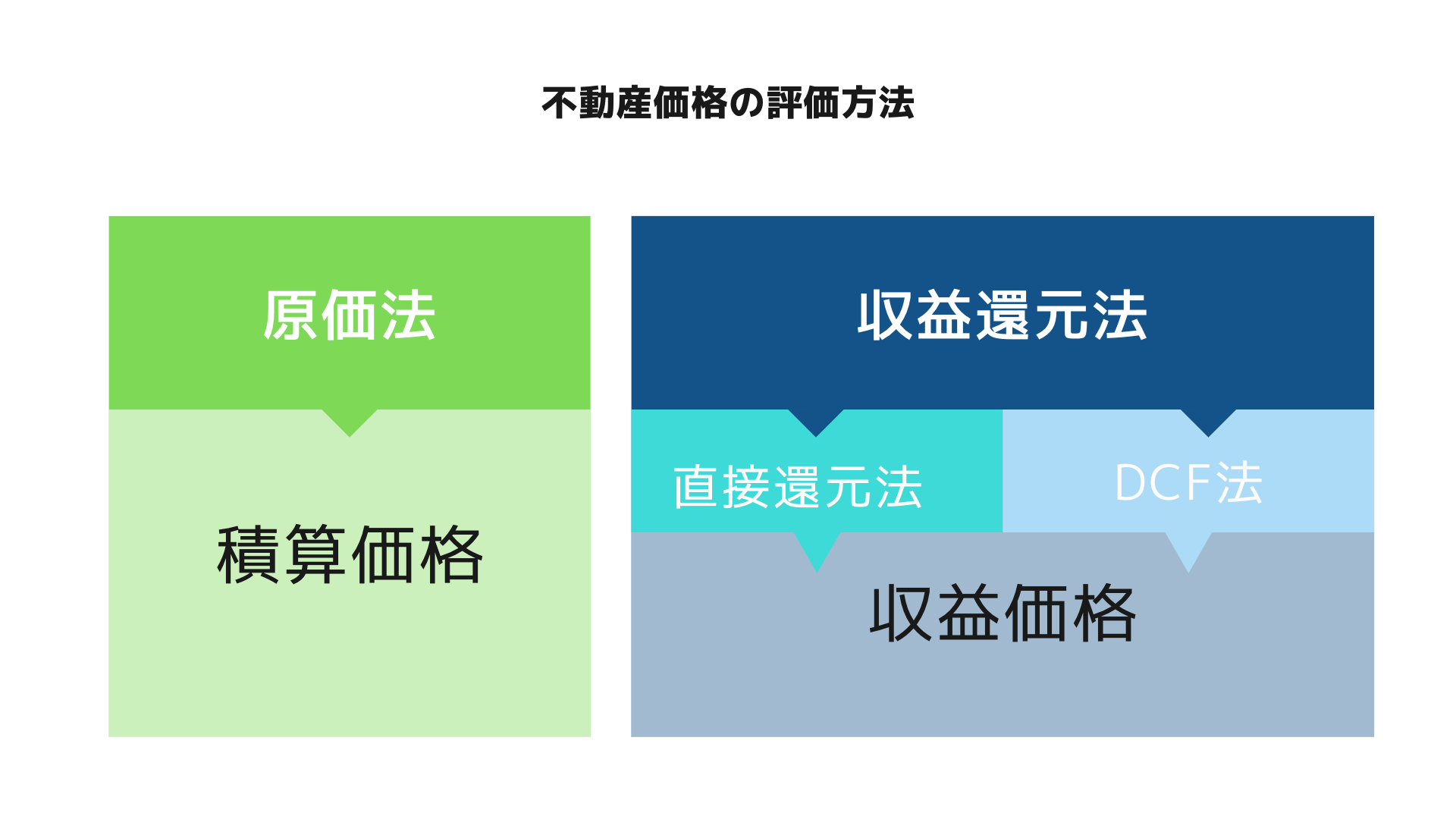

(2)収益価格と積算価格の違い

不動産売買において、積算価格という言葉も聞いたことがある方は多くいらっしゃるのではないでしょうか。

ここでは、収益価格との違いについて説明していきます。

① 算出方法が違う

「収益価格」は、収益還元法という算出方法に対して、「積算価格」は、原価法という算出方法を利用し、土地と建物を別々に現在の価値で評価した上で、それらの評価額を合計して不動産の価値を評価します。

② 評価をする着目点が違う

収益価格は、対象の不動産が得られる家賃などの「収益面」に着目し、主に不動産投資をする場合に不動産価格を算出するために利用されます。

一方、積算価格は建物を再度建てる場合の「費用面」に着目し、主に自分で使用する場合に不動産価格を算出するために利用されます。

なお、積算価格について詳しくは積算価格についての解説をご参照ください。

2、 収益価格の計算方法

収益価格の計算方法・収益還元法は、さらに以下2つの方法に分かれます。

- (1)直接還元法

- (2)DCF法

では、それぞれについて見てみましょう。

(1)直接還元法

直接還元法とは、通常一年間における純利益を還元利回り(表面利回り)で割って、収益価格を求める方法です。

① 計算式

直接還元法は、下記計算式にて計算することができます。

「対象不動産の収益価格=一年間の純収益①÷還元利回り②」

※「一年間の純利益」と「還元利回り」について詳しくは、『「一年間の純利益」と「還元利回り」について』をご参照下さい。

② 計算例

以下の条件の物件の収益価格を計算してみましょう。

【物件情報】

- 家賃:15万円/月

- 諸経費:35万円/年

- 還元利回り:5%

—計算—

(純利益)

15万円×12—35万円=145万円

(収益価格)

145万円÷5%=2,900万円

(2)「一年間の純利益」と「還元利回り」について

①一年間の純収益

投資物件を所有している間に、家賃などの収入に対して、管理費など諸経費と呼ばれる費用の支出があります。従って、純利益は下記計算式にて算出することになります。

「一年間の純利益=家賃などの総収入—諸経費」

なお、諸経費は主に以下のような費用が挙げられます。

- 固定資産税・都市計画税

- 管理会社に支払う管理費・修繕積立金

- 賃貸管理会社に支払う賃貸管理費

- 火災保険などに加入した場合の保険料

- 融資を受けた場合の返済金

など。

例えば、毎月家賃15万円で、諸経費が年間35万円の場合、純利益は「15万円×12—35万円=145万円」になります。

②還元利回り

還元利回りとは、不動産投資において、投資額に対する年間の賃料収入の割合のことをいいます。不動産が得られる純利益から不動産の収益価格を算出するために利用されます。

還元利回りの算出には、大きく以下の2つの方法が挙げられます。

■類似取引事例と比較する方法

対象物件と条件が似た物件の取引事例と比較して、還元利回りを算出する方法です。

不動産会社に掲載されている販売中物件の利回りを参考にしてもいいのですが、実際の不動産の取引価格は国土交通省の「土地総合情報システム」にて確認することができます。

しかし、実際の取引金額にも様々な原因によって必ずしも適正価格とは限らないため、市場動向、物件の属性など適宜に補正する必要があることに注意しましょう。

■公表データを参考にする方法

不動産関連企業などが公表している市場データを参考にして、還元利回りを算出する方法です。

現時点での収益物件の利回りを把握することはできます。しかし、公表されているデータはあくまでも平均値なので注意が必要です。対象物件のエリア、建築年数、駅からの距離など具体的な条件によって、適宜に補正する必要があるケースがあります。

(3)DCF法

DCFは、「Discounted Cash Flow」の略で、以下の2つの価値の合計を求める方法です。

- 対象となる不動産が所有期間中に得られる純利益を現在価値へと換算したもの

- 所有期間終了時に売却ができるであろう価格を現在価値に割り戻したもの

直接還元法より予測の精度高いと言われていますが、計算が複雑になっています。

①DCF法の考え方

例えば、所有期間が10年と想定し、年間純利益が50万円の物件があるとします。

所有期間10年間のうちに、空室、家賃下落、不慮な事故など様々なリスクによって、必ずしも10年間とも毎年純利益が50万円もらえるとは限りません。そのため、不確実な将来よりは現在の50万円という価値の方が高いため、現在の価値50万円×10年間=500万円に対して将来の価値ということで500万円を割引して計算されることになります。

これと同様に、不動産物件は時間を追うごとに価値が下がっていくので、10年後に売却する価値も現在価値から割引して計算します。

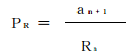

②計算方法

DCF法は以下の計算式にて計算することになります。以下にて説明していきますが、どうしても複雑な計算になってしまいます。もし、既に不動産投資件の売買目的で不動産投資会社とやり取りされている場合には、担当者に計算してもらうよう相談するのも選択肢の一つでしょう。

「対象不動産の収益価格=毎期の純利益の現在価値の合計+復帰価格の現在価値」

P :求める不動産の収益価格

ak:毎期の純収益

Y :割引率

n :保有期間(売却を想定しない場合には分析期間。以下同じ。)

PR:復帰価格(※1)

※ 1、復帰価格とは、保有期間の満了時点における対象不動産の価格をいいます。

なお、復帰価格は以下の計算式にて計算することができます。

an+1:n+1期の純収益

Rn :保有期間の満了時点における還元利回り(最終還元利回り)

3、直接還元法とDCF法 どちらを利用すべき?

直接還元法とDCF法のどっちが適用すべきかについてですが、以下の具体的な状況によって異なります。

- 目的(売買のため、証券化に係る鑑定評価のため、など)

- 物件の属性

- 物件に関する収集可能な資料の範囲

などです。

一般的には、不動産の証券化に係る鑑定評価などで毎期の純利益の見通しについて詳細な説明を求められた場合は、原則はDCF法を利用し、直接還元法と合わせて検証することが適切だと言われています。

詳しくは不動産投資会社の担当者に確認してみるのもよいでしょう。

収益価格についてよくあるQ&A

収益価格の計算方法は?

収益価格=一年間の純収益【家賃などの総収入—諸経費】÷還元利回り【投資額に対する年間の賃料収入の割合】

収益価格と積算価格の違いは?

収益価格は、対象の不動産が得られる家賃などの「収益面」に着目し、主に不動産投資をする場合に不動産価格を算出するために利用されます。

一方、積算価格は建物を再度建てる場合の「費用面」に着目し、主に自分で使用する場合に不動産価格を算出するために利用されます。

還元利回りとは何ですか?

不動産価格を算出するときに使う収益性を表す利率のこと。キャップレート。

還元利回りは、知りたいエリアの賃料・価格から算出する。

「還元利回り = 1年間の純利益(家賃収入-経費) ÷ 不動産価格(円)」

当該エリアの還元利回りを利用することで適正価格を算出できる。

まとめ

収益価格は、不動産投資家が不動産の売買や投資判断をする際に、重要な指標の一つとなります。

将来のキャッシュフローだけではなく、市場動向や需要・供給状況なども併せて考慮して算出され、最終的な価格の決定に影響を与えます。

収益用不動産の投資価値を判断するための価格として「収益価格」の基本を押さえておきましょう。