本記事の重要な免責事項

本記事で紹介するシミュレーションは、あくまで特定の利回りが一定期間継続したと仮定した場合の理論上の計算値です。実際の相場は、金融危機・戦争・パンデミック・金融政策の転換・技術革新など、想像もできない要因で大きく変動します。過去の実績や利回りは、将来の成果を一切保証するものではありません。投資はすべてご自身の判断と責任(自己責任)で、必ず余裕資金の範囲内で行ってください。

「複利の力は人類最大の発明」――アインシュタインが残したとされるこの言葉、あなたも一度は耳にしたことがあるのではないでしょうか。

しかし、こう思ったことはないでしょうか?

「複利がすごいのは分かった。でも、自分のお金で、自分のペースで積み立てた場合、実際どれくらいの金額になるの?」

「年15%って聞くけど、本当に可能なの?リスクは?」

「今から始めて、老後までに現実的にいくら貯まるの?」

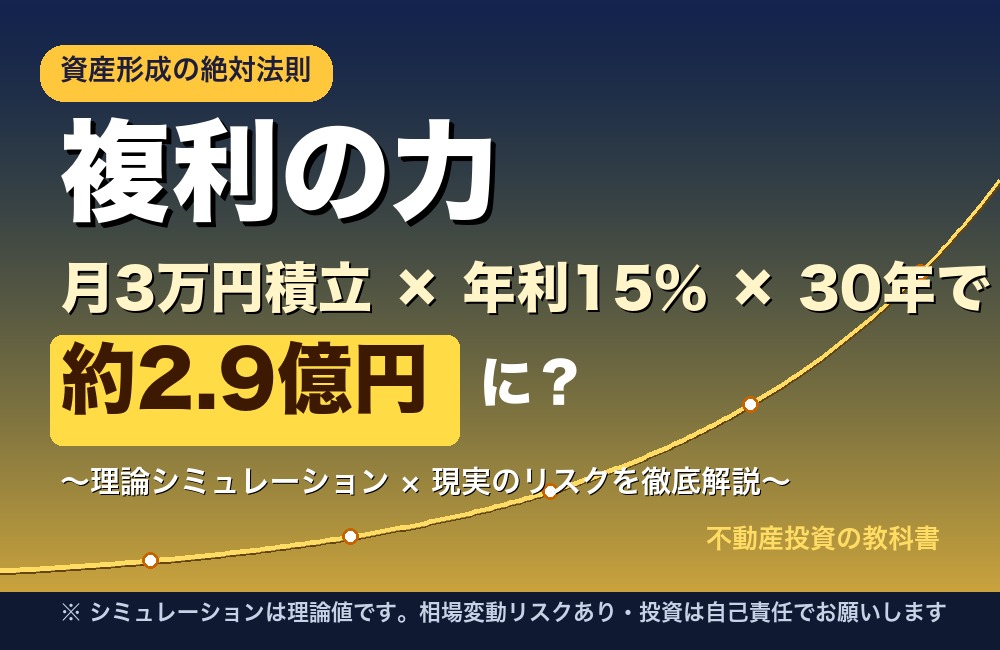

本記事では、初期投資100万円+月3万円積立+分配金100%再投資を、仮に年15%の利回りで30年続けた場合、約2億9,524万円(!?)に達するという理論シミュレーションを軸に、複利の驚異と、見落としがちな落とし穴、そして投資で絶対に忘れてはいけない「自己責任」の原則まで、徹底的に解説します。

筆者(山本)自身、不動産投資・インデックス投資・高配当株投資を実践してきましたが、その中で最も実感しているのは「複利は最強の味方であると同時に、過信は最大の敵」という真実です。この記事では、その両面をフラットにお伝えします。

読み終える頃には、あなたは次のことが明確になっているはずです:

- 複利の本当のパワーを「数字」で理解できる

- 自分の資金・期間・利回りでの到達金額をイメージできる

- 税金・インフレ・相場変動という「複利の敵」を把握できる

- 今日から始めるべき具体的な3ステップが分かる

焦らず、でも今日が一番若い日です。共に資産形成の設計図を描いていきましょう。

目次

- 1. 複利の力とは?アインシュタインが「人類最大の発明」と呼んだ理由

- 2. 【独自早見表】単利vs複利|30年後にいくら差がつくか

- 3. 72の法則と118の法則|資産が何年で2倍・3倍になる?

- 4. 【本記事の目玉】年15%×30年シミュレーション|月3万円積立+分配金再投資で約2.9億円に?

- 5. 利回り別シミュレーション|月3万円×30年でいくらになる?

- 6. 【独自フレームワーク】複利を最大化する3つのルール

- 7. 複利運用できる金融商品マップ

- 8. 【落とし穴】複利の3大の敵:税金・手数料・インフレ

- 9. 【応用】不動産投資における複利の使い方

- 10. 複利を味方につける今日からの3ステップ

- まとめ:複利の力を信じる者に、時間は最大の味方となる

1. 複利の力とは?アインシュタインが「人類最大の発明」と呼んだ理由

複利(Compound Interest)とは、元本だけでなく、それまでに得た利息や配当も再投資することで、利息が利息を生む仕組みのことです。

よく引用されるアインシュタインの名言は以下のように伝えられています。

“Compound interest is the eighth wonder of the world. He who understands it, earns it; he who doesn’t, pays it.”

(複利は世界の8番目の不思議だ。それを理解する者はそれを得て、理解しない者はそれを払う。)

※なお、この名言がアインシュタイン本人の言葉であるかは諸説あり、確定的な出典はありません。しかし複利の本質を見事に捉えた言葉として世界中で引用されています。

1-1. 複利と単利の違い(1分で理解できる図解)

単利:元本に対してのみ毎年同じ利息がつく

複利:元本+これまでの利息の合計に利息がつく(利息が利息を生む)

たとえば100万円を年5%で運用した場合:

- 単利:毎年5万円ずつ増える → 30年後は250万円

- 複利:毎年元本が膨らんでいく → 30年後は約432万円

30年で約182万円もの差が生まれます。これが複利の基本的な威力です。

2. 【独自早見表】単利vs複利|30年後にいくら差がつくか

100万円を一括投資し、利回り別に30年運用した場合の単利と複利の最終到達金額を比較してみましょう。

| 利回り | 単利30年後 | 複利30年後 | 差額 |

|---|---|---|---|

| 年3% | 190万円 | 約243万円 | +53万円 |

| 年5% | 250万円 | 約432万円 | +182万円 |

| 年7% | 310万円 | 約761万円 | +451万円 |

| 年10% | 400万円 | 約1,745万円 | +1,345万円 |

| 年15% | 550万円 | 約6,621万円 | +6,071万円 |

ポイント:利回りが高くなるほど、単利と複利の差は指数関数的に広がります。複利は「前半は地味、後半で爆発」という性質を持っています。

⚠️ 上記はあくまで「利回りが30年間同じペースで継続した場合」の理論値です。現実の相場では暴落・調整・低迷期が必ず訪れます。「15%が30年続く」という前提自体が非常に強い仮定であることをご理解ください。

3. 72の法則と118の法則|資産が何年で2倍・3倍になる?

72の法則:資産が2倍になる年数 ≒ 72 ÷ 利回り(%)

118の法則:資産が3倍になる年数 ≒ 118 ÷ 利回り(%)

| 利回り | 2倍になる年数 | 3倍になる年数 |

|---|---|---|

| 年3% | 24年 | 39年 |

| 年5% | 14.4年 | 23.6年 |

| 年7% | 10.3年 | 16.9年 |

| 年10% | 7.2年 | 11.8年 |

| 年15% | 4.8年 | 7.9年 |

| 年20% | 3.6年 | 5.9年 |

この法則は暗算で使える便利なルールです。ただし繰り返しになりますが、現実にその利回りが安定して継続する保証はありません。

4. 【本記事の目玉】年15%×30年シミュレーション|月3万円積立+分配金再投資で約2.9億円に?

【重要】これから紹介するシミュレーションの前提条件

- 初期投資:100万円

- 毎月の積立額:3万円

- 年利回り:15%(分配金・利益は100%再投資、税金・手数料は考慮せず)

- 運用期間:1年/3年/5年/10年/20年/30年

これはあくまで「もし年15%が安定して続いたら」という仮定の理論計算です。実際には税金(通常約20%)、信託報酬、為替変動、暴落・停滞期が発生します。現実の結果はこの数字を大きく下回る可能性が十分にあります。

4-1. シミュレーション結果(理論値)

| 期間 | 累計投資額 | 理論評価額 | 利益(理論値) |

|---|---|---|---|

| 1年後 | 136万円 | 約155万円 | +約19万円 |

| 3年後 | 208万円 | 約292万円 | +約84万円 |

| 5年後 | 280万円 | 約476万円 | +約196万円 |

| 10年後 | 460万円 | 約1,270万円 | +約810万円 |

| 20年後 | 820万円 | 約6,463万円 | +約5,643万円 |

| 30年後 | 1,180万円 | 約2億9,524万円(!?) | +約2億8,344万円 |

計算式:FV = 1,000,000 × (1.0125)^n + 30,000 × [((1.0125)^n - 1) / 0.0125](n=月数、月利1.25%)

4-2. 年15%という利回りは現実的なのか?

率直に申し上げて、「年15%を30年間、安定して出し続ける」ことは極めて難しいというのが現実です。世界的に著名なウォーレン・バフェット氏の長期平均リターンが約20%と言われていますが、それは世界最高クラスの例外です。

一方、近年は米国株指数(NASDAQ100など)を原資産とし、カバードコール戦略を用いて年15%前後の分配利回りを目指すETFも日本市場に上場しており、一つの選択肢として注目されています。ただし、このような高分配型ETFにも以下のような特有のリスクがあります:

- 原資産の価格下落時には分配金だけでは損失を補えない

- カバードコール戦略は上昇相場では指数ほどのリターンを得られない

- 分配金は元本の一部取り崩しになる場合もある

- 為替変動リスク

⚠️ 「年15%」という数字は、あくまで本記事のシミュレーションの仮定値です。特定の金融商品を推奨するものではありません。高い利回りには必ず相応のリスクが伴います。金融商品の選定は、必ずご自身で目論見書を確認し、リスクを理解した上で、余裕資金の範囲内で行ってください。

4-3. 筆者コメント

筆者(山本)自身も複数の資産クラスで長期投資を実践していますが、実感として「相場は必ず想定外の動きをする」ということは痛感しています。2020年のコロナショック、2022年の急激な金利上昇、為替の乱高下――どれも事前に予測できたものではありません。

ですから、「年15%で30年続けば約2.9億円」という数字は、あくまで”理想的なシナリオ”として目標設計の参考にするもの。実際の運用では、暴落時に積立を止めない規律、複数商品への分散、そして何より「生活を壊さない余裕資金の範囲」で続けることが最大の成功要因だと考えています。

5. 利回り別シミュレーション|月3万円×30年でいくらになる?

同じ「月3万円×30年積立」でも、利回りによって到達金額は大きく変わります。

| 年利回り | 累計投資額 | 理論評価額 | 利益倍率 |

|---|---|---|---|

| 3% | 1,080万円 | 約1,748万円 | 1.6倍 |

| 5% | 1,080万円 | 約2,497万円 | 2.3倍 |

| 7% | 1,080万円 | 約3,660万円 | 3.4倍 |

| 10% | 1,080万円 | 約6,840万円 | 6.3倍 |

| 15% | 1,080万円 | 約2億1,040万円 | 19.5倍 |

利回りが5%違うだけで、30年後の資産は数倍〜十数倍の差になります。だからこそ「どの利回りを現実的に狙えるか」の設計が極めて重要です。

6. 【独自フレームワーク】複利を最大化する3つのルール

Rule 1:とにかく早く始める

同じ「30歳時点で3,000万円を作る」という目標でも、開始年齢で必要な月額積立は激変します(年5%運用の場合):

- 25歳スタート(30年)→ 月約3.6万円

- 35歳スタート(20年)→ 月約7.3万円

- 45歳スタート(10年)→ 月約19.3万円

10年遅れただけで、必要な毎月の積立額は約2倍・約5倍と跳ね上がります。複利で最も価値があるのは「時間」です。

Rule 2:無理なく高い利回りを狙う(ただし過信しない)

利回りを上げれば到達金額は増えますが、高利回りには必ず相応のリスクが伴います。自分のリスク許容度・投資期間・知識レベルに応じた商品選びが必要です。

Rule 3:途中で引き出さない・やめない

複利は後半で爆発します。20年目までの伸びより、20年目から30年目の10年間の伸びが圧倒的に大きいのが複利の特性です。暴落時に慌てて売却すると、その後の回復局面の複利効果を取り逃がすことになります。

7. 複利運用できる金融商品マップ

| 商品 | 期待利回り目安 | 特徴 | 主なリスク |

|---|---|---|---|

| インデックス投信 | 年3〜7% | 低コスト・分散・自動再投資 | 相場変動 |

| 高配当ETF | 年3〜5% | 定期分配・安定感 | 減配・株価下落 |

| カバードコール型ETF | 年10〜15%目標 | 高分配だが上昇余地は限定的 | 元本取り崩し・相場下落 |

| 個別株(米国・日本) | ケース次第 | 自分で銘柄選定 | 個別企業リスク |

| REIT | 年3〜5% | 不動産分散・流動性 | 金利上昇・空室 |

| 不動産投資(実物) | 表面5〜10% | レバレッジ活用可 | 空室・修繕・金利 |

※上記の利回りはあくまで一般的な参考値であり、将来の成果を保証するものではありません。

8. 【落とし穴】複利の3大の敵:税金・手数料・インフレ

8-1. 税金

日本では通常、投資の利益には約20.315%の税金がかかります。これを考慮せずにシミュレーションすると、実際の手取りは大きく目減りします。

対策:NISA(新NISAの成長投資枠1,200万円+つみたて枠600万円=合計1,800万円)、iDeCoなど非課税制度を最大限活用する。

8-2. 手数料

信託報酬が年0.1%と年1.5%の商品では、30年後の最終金額に数百万〜1,000万円単位の差が生まれます。長期投資では「1%のコスト差」が決定的になります。

8-3. インフレ

年2%のインフレが30年続くと、現金の実質価値は約55%まで目減りします。つまり、「投資しないリスク」も存在するのです。ただし、これもインフレ率が想定通り推移するとは限りません。

9. 【応用】不動産投資における複利の使い方

ここまでは金融資産の複利について解説してきましたが、不動産投資にも「複利の力」は活用できます。

9-1. 家賃収入の再投資

家賃収入をそのまま消費せず、繰上返済や次の物件購入の頭金に充てることで、金融資産と同様の複利効果を狙えます。

9-2. レバレッジ×複利

不動産投資最大の特徴は金融機関からの借入(レバレッジ)が使えること。自己資金だけでは得られない規模で複利を回せる可能性があります。ただし、レバレッジはリスクも拡大するため、物件選定・収支計画を慎重に行う必要があります。

10. 複利を味方につける今日からの3ステップ

Step 1:証券口座を開設しNISA枠を最優先で埋める

SBI証券・楽天証券・マネックス証券などのネット証券で新NISA口座を開設。1,800万円の非課税枠は最強の武器です。

Step 2:毎月自動積立を設定する

「意志の力」に頼らず、給料日直後に自動で引き落とされる仕組みを作ることが最重要。月3万円でも、30年後には大きな資産に育つ可能性があります。

Step 3:年1回のリバランス・見直し

相場変動でポートフォリオが偏ったら、年1回だけリバランス。日々の値動きには一喜一憂しないのがコツです。

📅 関連:2026年バークシャー総会

バフェット引退後初の歴史的な年次株主総会の見どころと、個人投資家が注目すべきポイントを解説しています。

🔥 速報:2026年総会の要約記事

2026年5月2日に開催された総会の5大ハイライト(過去最高3,974億ドルキャッシュ、AIディープフェイク披露など)を要約しています。

まとめ:複利の力を信じる者に、時間は最大の味方となる

本記事では、複利の力の本質と、月3万円×年15%×30年で理論上約2.9億円(!?)に達する驚異のシミュレーション、そしてその裏に潜むリスクと落とし穴まで解説してきました。

もう一度、最も重要なメッセージをお伝えします:

本記事のシミュレーションはあくまで理論上の数字です

- 相場は戦争・金融危機・技術革新など、想像もできない要因で必ず大きく動きます

- 過去の実績や利回り目安は、将来の成果を一切保証しません

- 「年15%が30年続く」という前提自体が、極めて強い仮定です

- 税金・手数料・インフレを加味すると、実質リターンはさらに目減りします

- 投資は必ず自己責任・余裕資金の範囲内で行ってください

- 重要な投資判断の前には、必ず金融商品の目論見書を確認し、必要に応じて専門家(IFA・FP等)にご相談ください

それでも、複利の力は間違いなく人類が手にした最強の資産形成ツールの一つです。完璧な予測はできなくても、「早く始める」「コストを下げる」「途中でやめない」という3つの原則を守れば、時間はあなたの最大の味方になります。

今日があなたの残りの人生で一番若い日です。小さな一歩でも踏み出せば、30年後のあなたは必ず感謝してくれるはずです。焦らず、でも着実に、資産形成の道を歩んでいきましょう。

不動産投資を含めた総合的な資産形成のご相談は、ぜひ「不動産投資の教科書」のセカンドオピニオンサービスもご活用ください。