「不動産投資と株式投資、利回りで比べるとどちらが得なのか?」——不動産投資の教科書を12年運営している山本尚宏です。私自身、不動産投資・5大商社株・金融株・ETFと複数の資産を組み合わせて運用しており、この比較は相談者から最もよく聞かれる質問のひとつです。2026年7月には長期金利が30年ぶりに2.810%へ上昇し、「無リスクで2.8%取れる国債」という選択肢まで加わった今、3資産の利回りを正確に比較することがこれまで以上に重要になっています。この記事では不動産・株・債券の利回りを徹底比較し、目的別の最適な組み合わせを解説します。

30秒でわかる この記事のまとめ

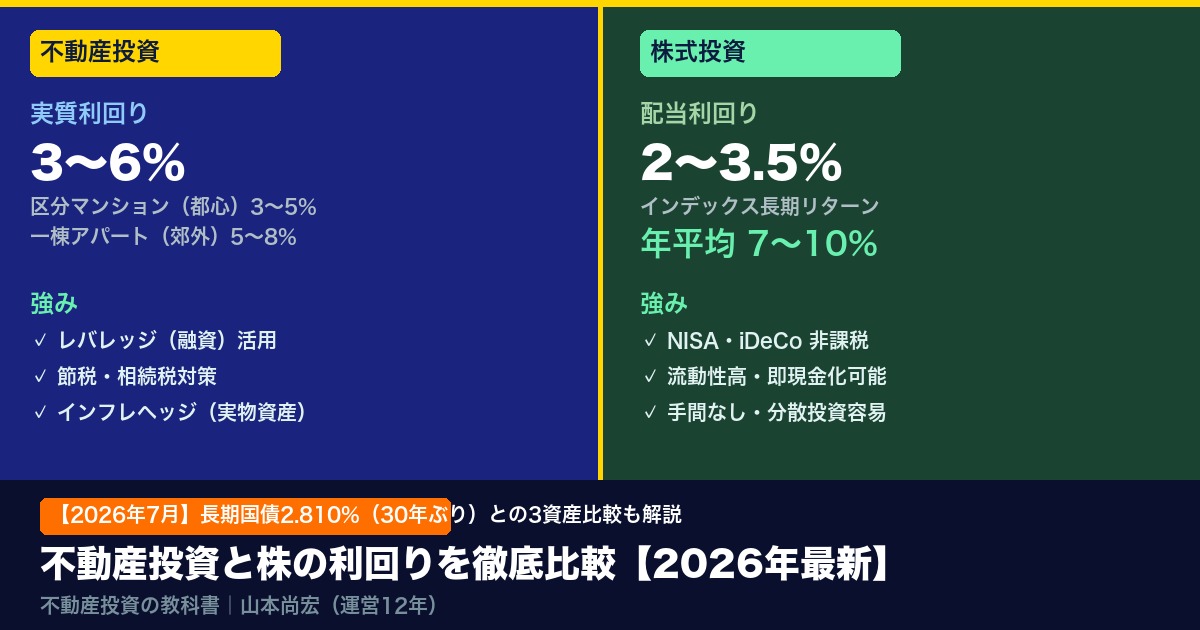

- 不動産投資の実質利回りは3〜6%台が現実的(表面利回りより2〜3%低くなる)

- 高配当株の配当利回りは2〜3.5%、インデックス長期リターンは年平均7〜10%

- 2026年7月・長期国債利回りが2.810%(30年ぶり高水準)に上昇し3資産の比較が重要に

- 利回りだけで選ばない:税効果・レバレッジ・手間・リスクの違いを考慮する

- 最強は「組み合わせ」:不動産で安定収入、株で成長、を両立する戦略

この記事の結論

単純な利回り比較では不動産投資が有利に見えるが、手間・流動性・リスクの違いを加味すると一概には言えない。不動産は「レバレッジ×節税×実物資産」が強み、株は「手軽さ×流動性×分散」が強み。目的と資産規模に応じた組み合わせが最適解。

目次

3資産の利回り早見表【2026年7月最新】

まず3つの資産の利回りを一覧で確認します。

| 資産クラス | 利回り目安 | リスク | レバレッジ | 特徴 |

|---|---|---|---|---|

| 区分マンション投資 (都心・中古) |

実質3〜5% | 中 | あり(融資) | 節税・生命保険代わり・安定収入 |

| 一棟アパート投資 (郊外・中古) |

実質5〜8% | 高 | あり(融資) | 高利回り・CF大・修繕リスクあり |

| 高配当株 (商社・金融等) |

配当2〜3.5% 総利回り4〜8% |

中 | なし(通常) | 流動性高・増配可能・分散容易 |

| インデックス投資 (S&P500等) |

年平均7〜10% (長期・過去実績) |

中 | なし | 手間ゼロ・長期最強・配当少ない |

| 長期国債(債券) ※2026年7月最新 |

約2.810% 30年ぶり高水準 |

低 | なし | 元本保証・利回り固定・インフレに弱い |

数字だけ見ると「一棟アパートが最強」に見えますが、リスク・手間・税効果・流動性を加味すると話は変わります。それぞれ詳しく解説します。

不動産投資の利回りを正しく理解する:表面と実質の違い

不動産投資で最もよくある誤解が「表面利回り=実際の収益」という思い込みです。

表面利回り(グロス利回り)

年間賃料収入 ÷ 物件価格 × 100

管理費・修繕費・空室・税金等を含まない「名目上の利回り」。不動産会社の広告に掲載されるのはこちら。

実質利回り(ネット利回り)

(年間賃料 − 諸経費)÷ (物件価格 + 購入費用)× 100

管理費・修繕費・固定資産税・空室損・購入諸費用を差し引いた「手取りに近い利回り」。

実質利回りの計算例(都心中古区分マンション)

- 物件価格:3,000万円 / 年間賃料:168万円(月14万円)

- 表面利回り:168 ÷ 3,000 × 100 = 5.6%

- 年間諸経費:管理費12万円・固定資産税6万円・修繕積立金4万円・空室損13万円(1カ月分)=計35万円

- 購入諸費用:150万円(物件価格の5%)

- 実質利回り:(168−35)÷(3,000+150)× 100 = 約4.2%

→ 表面利回り5.6%が実質4.2%に。約1.4%の差が生じます。

不動産投資と株式投資:5つの視点で徹底比較

① 利回り・リターンの比較

純粋な利回りで比べると、レバレッジを使った不動産投資が最もリターンを大きくできます。

レバレッジ効果の具体例

自己資金300万円で3,000万円の物件を購入(融資2,700万円)し、実質利回り4%なら年間収入120万円。自己資金300万円に対するリターンは40%相当(ローン返済・金利を除く前)。同じ300万円を高配当株(利回り3%)に投資した場合のリターンは年間9万円。レバレッジの差は歴然です。

ただし、インデックス投資の長期リターン(年平均7〜10%)は複利効果が強力で、20〜30年の長期では株式が逆転するケースも多くあります。

② 節税効果の比較

| 節税の種類 | 不動産投資 | 株式投資 |

|---|---|---|

| 所得税・住民税の節税 | ◎ 減価償却費で節税可能 | × ほぼなし |

| 相続税節税 | ◎ 評価額が時価の50〜70% | △ 時価評価のため節税効果低 |

| NISA口座での非課税 | × 利用不可 | ◎ 配当・売却益が非課税 |

| 損益通算 | ◎ 赤字は給与所得と通算可 | △ 株式間のみ通算可 |

年収700万円以上の会社員にとって、不動産投資の減価償却による節税効果は非常に大きく、実質的な利回りをさらに押し上げます。一方で株はNISAを活用した非課税が強力です。

③ 流動性の比較

- 不動産:売却に数カ月〜1年かかる。急いで売ると大幅な値引きが必要になるケースも。「今すぐ現金化できない」のが最大のデメリット。

- 株式:取引時間内ならいつでも数秒で売却できる。急な出費にも対応しやすい。

④ 手間・管理コストの比較

- 不動産:入居者管理・修繕対応・確定申告が必要。管理会社に委託すれば手間は減るが委託費(家賃の5〜10%)がかかる。

- 株式:インデックスファンドなら購入後は基本的に放置でOK。高配当株でも年1〜2回の業績確認程度。

⑤ インフレ対応力の比較

- 不動産:インフレで物価が上がると家賃も上昇しやすく、物件価格も上がる傾向がある。実物資産として最強のインフレヘッジ。

- 株式:企業が価格転嫁できるため配当・株価がインフレに連動しやすい。

- 債券(国債):利回りが固定のため、インフレが続くと実質利回りが目減りする。30年ぶり高水準の今でも、インフレ率次第では実質マイナスになり得る。

【目的別】不動産投資と株、どちらを選ぶべきか

節税・相続税対策が主目的

→ 不動産投資(区分マンション)が優位。減価償却による所得税節税と相続税評価額の引き下げは株式では代替できない。年収700万円以上の高所得者ほど効果が大きい。

老後の安定収入(年金補填)が目的

→ 不動産投資(都心区分)+高配当株の組み合わせが最適。ローン完済後の家賃収入と配当収入の両輪で老後の収入を確保。どちらか一方より安定性が高い。

長期的な資産最大化が目的(30〜40代)

→ インデックス投資+不動産投資の組み合わせ。インデックスの複利効果と不動産のレバレッジ・節税効果を両立。特に若い世代は時間を最大の武器にできる。

手間なく手軽に始めたい

→ まずインデックス投資(NISA)から。資産が増えてきたら不動産投資も検討。逆に不動産から始めると初期費用・手間が大きく挫折しやすい。

安全重視で確実な利回りが欲しい(2026年7月の局面)

→ 個人向け国債(変動10年)も選択肢の一つ。利回り2.810%が確定する安心感は大きい。ただしインフレ・増配効果がないため、全資産を国債に集中するのは長期では不利。

不動産投資と株を組み合わせる黄金比率

私自身の考えでは、資産形成の理想的な組み合わせは以下の通りです(個人の年収・資産規模によって変わります)。

資産配分の考え方(目安)

40〜50%

インデックス投資

(NISA・iDeCo活用)

30〜40%

不動産投資

(レバレッジ・節税)

10〜20%

高配当株・債券

(安定インカム)

※上記は参考であり、個人の状況によって最適な配分は異なります。

不動産投資についてのご相談(無料セカンドオピニオン)

「株と不動産、自分の状況ではどちらから始めるべきか」「今受けている不動産投資の提案は妥当か」など、不動産投資に関する第三者視点でのアドバイスを無料で行っています。

よくある質問

まとめ:不動産投資と株、利回りだけで選ばない

- 不動産投資の実質利回りは3〜6%台が現実的(表面利回りより1.5〜3%低い)

- 高配当株の配当利回りは2〜3.5%、インデックス長期リターンは年平均7〜10%

- 2026年7月・長期国債が2.810%(30年ぶり)に上昇し、国債も無視できない選択肢に

- 不動産の強みはレバレッジ・節税・インフレヘッジ、株の強みは流動性・手軽さ・NISA

- 最適解は「どちらか」ではなく目的に応じた組み合わせ