生活をしている中で事故や病気などで万が一自分が亡くなった時に備え、残された家族が安心して暮らしていけるよう、死亡保険を検討されていませんか。

しかし、死亡保険には貯蓄型や掛け捨て型と様々な種類があり、どの商品を選んだらいいのかと悩まれているのではないでしょうか。

ご自身の目的や保障内容に合った死亡保険を選ぶには、商品の仕組みやメリット・デメリットを事前にきちんと把握しておくことが大切です。

そこで今回は、『不動産投資の教科書』は死亡保険の商品を比較ができるよう、知っておきたい内容を以下にてまとめました。死亡保険を検討されている方にご参考になれば幸いです。

- そもそも死亡保険とは?死亡保険の役割とは?

- 死亡保険の種類とは?それぞれのメリットとデメリットについて

- 死亡保険は節税効果もある?

- 生命保険に加入するタイミングは?

- 不動産投資することによって死亡保険の代わりになる?

目次

1、そもそも死亡保険とは?死亡保険の役割とは?

(1)そもそも死亡保険とは?

そもそも死亡保険とは、その名の通り、万が一契約者が死亡した場合に残された家族が保険金をもらうことができる保険のことを言います。

(2)死亡保険は必要?死亡保険の役割とは?

日本では、万が一自分が死亡した場合、残された家族が生活できるよう「遺族年金」という社会保障制度が設けられています。また、会社の福利厚生で遺族に「給付金」が支払われる場合もあります。

ここまで保障が充実しているのであれば死亡保険は必要ないではないかと思われている方もいらっしゃる方もいるようです。

しかし、公的保障や企業の福利厚生だけでは不十分です。

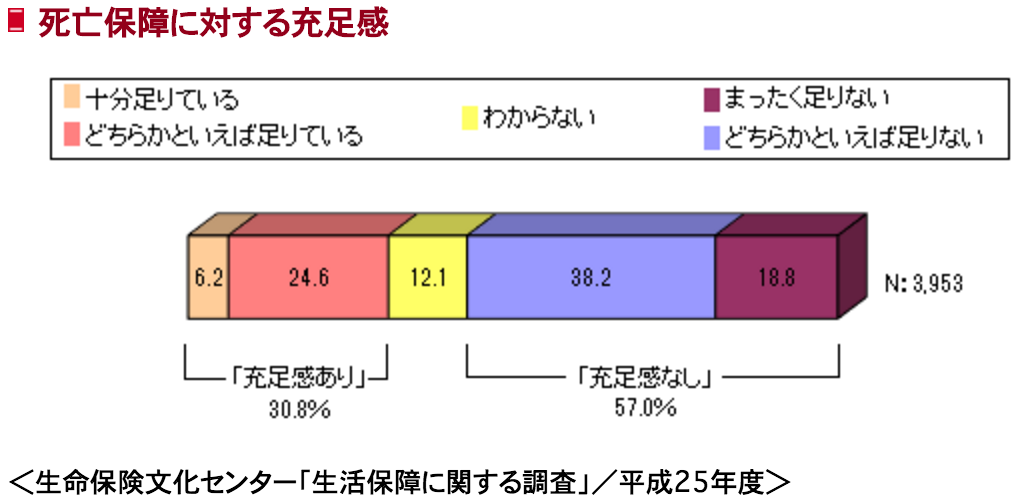

実際、下記生命保険文化センターのデータを見て頂ければ分かりますが、公的保障・企業保障を合わせて経済的準備の充足感は「57%」と半分以上の方が物足りないと感じているそうです。

出典:生命保険文化センター

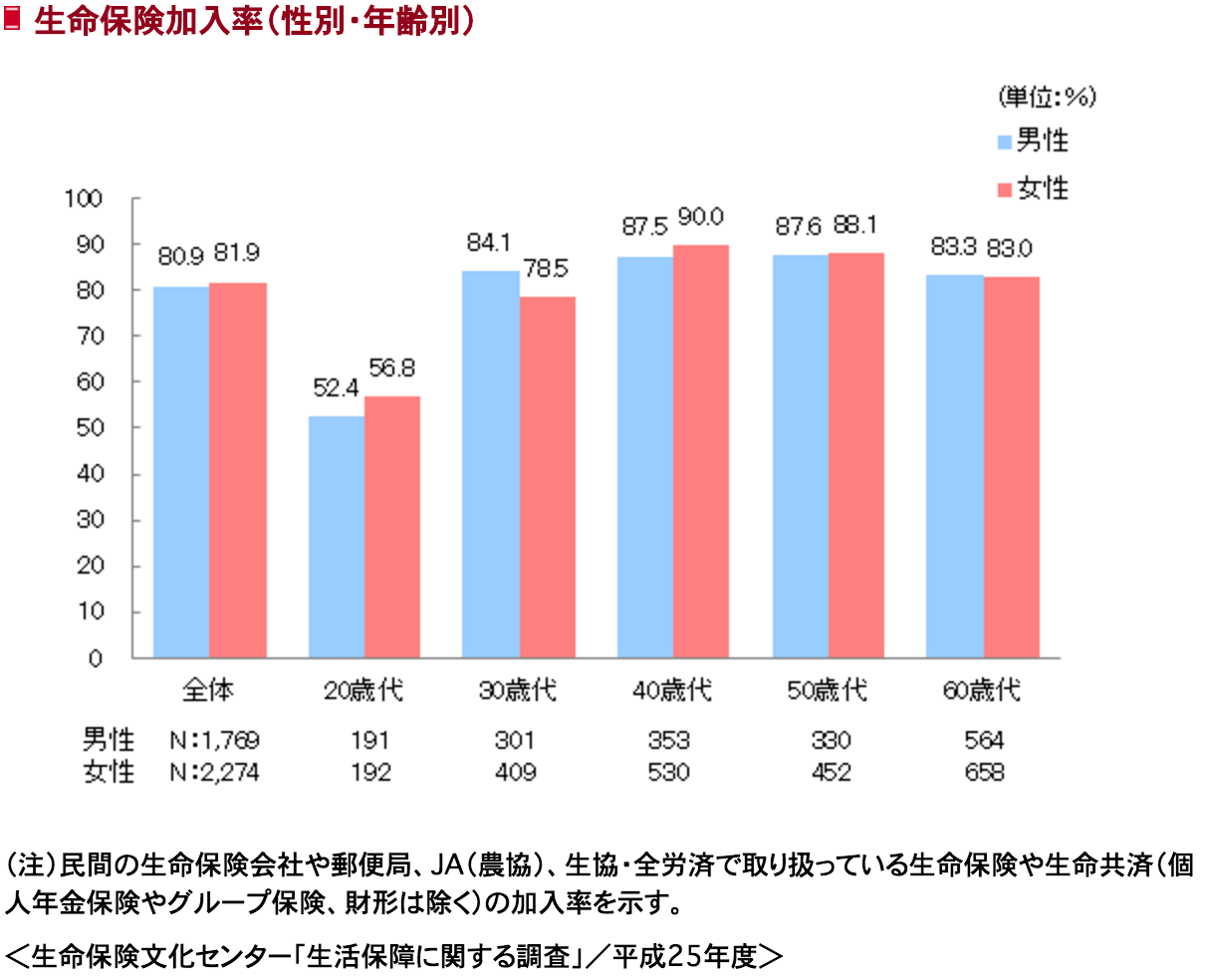

また、実際に以下の通り男性では80.9%、女性では81.9%と男女とも8割以上が生命保険に加入しています。

その中で男女とも40〜50歳の加入率が最も高くなっています。なお、死亡保険の役割としては、残された家族が安心して生活ができるためのお金を準備する1つの手段として利用されているようです。

出典:生命保険文化センター

出典:生命保険文化センター

2、死亡保険の種類とは?それぞれのメリットとデメリットについて

次は死亡保険の種類についてみていきましょう。

死亡保険には、大きく

- (1)貯蓄型

- (2)掛け捨て型

と2つに分かれています。それぞれにメリットとデメリットがありますので、ご自身の目的に合った商品選びの参考にして下さい。

(1)貯蓄型保険

まず、貯蓄型保険についてみてみましょう。

① 貯蓄型保険とは?

貯蓄型保険とは、死亡した時の保障はもちろん、満期を迎えた時の満期金や途中で解約しても保険料の一部をきちんともらえる保険のことを言います。

特徴としては、死亡保障と貯蓄両方の機能があることです。そのため掛け捨て型保険より保険料が高く設定されています。

② 貯蓄型保険のメリットとデメリット

■メリット

貯蓄型保険には以下のようなメリットが挙げられます。

- 死亡保障がありつつも貯蓄できる

- 戻り率が100%以上の銀行貯金より多くお金を貯めることができる

- 自動引き落としであるため貯蓄が苦手な人でもお金を貯めることができる

など。

■デメリット

一方、デメリットとしては

- 掛け捨て型の保険より保険料が高い

- 商品によって払込み期間中に解約すると、支払った保険料の総額より受取る保険金が下回る場合がある

など。

なお、貯蓄型保険には以下のような商品が挙げられます。

- 低解約返戻金型終身保険

- 変額保険

- 外貨建て保険

など。それぞれの仕組み、メリット・デメリットなどについて詳しくは「保険は投資に適している?事前に知っておきたい8つのこと」を参考にしてみてください。

③適している人は?

貯蓄型保険には、死亡保障がありつつも、お金を貯蓄したい方に適している商品と言えるでしょう。

(2)掛け捨て型保険

続いて、掛け捨て型保険についてみてみましょう。

① 掛け捨て型保険とは?

掛け捨て型保険とは、保険料払込み期間中に万が一な時には死亡保障は受けられるものの、満期になった時の満期金や解約返戻金は基本的に戻らない保険のことを言います。

② 掛け捨て型のメリット・デメリット

■メリット

掛け捨て型保険には以下のようなメリットが挙げられます。

- 死亡保障だけのため、保険料は貯蓄型保険より安い

- 万が一な時に備え、きちんと保障受けられる

■デメリット

一方、デメリットとしては

- 支払った保険料はほとんど戻ってこない

- 保険料払込み期間中しか保障受けられない

など。

なお、掛け捨て型では以下のような商品が挙げられます。

- 収入保障保険

- 定期保険

など。

③適している人は?

掛け捨て型には、保険料をおさえつつ、一定の期間だけ死亡保障が必要で、貯蓄は自分でする方に適している商品と言えるでしょう。

3、死亡保険には節税効果もある?

死亡保険に加入することによって、死亡保障があるというメリットがあるだけではなく、税金対策としても有利だと言われています。具体的には以下の通りです。

(1)「生命保険控除制度」により「所得税」や「住民税」を軽減することができる

死亡保険に加入することによって、年間最大「一般生命保険控除:4万円」を活用することができ、所得税や住民税を軽減することができます。

また、医療保険や個人年金などの保険にも加入している場合、死亡保険と合わせて年間「最大12万円」まで控除を受けることができます。

具体的な計算方法については「保険は投資に適している?事前に知っておきたい8つのこと」を参考にしてみてください。

(2)生命保険の非課税枠を利用することによって「相続税」を軽減することができる

死亡保険の死亡保険金を相続で受けた時に、相続税の課税額は

- 500万円☓法定相続人の数

の非課税枠(税金がかからない枠)があります。

例えば、法定相続人は妻、子供と3人の場合、「500万円×3人=1,500万円」は税金を支払わずにもらうことができます。

仮に1,500万円を銀行に預けていた場合、全額に相続税が課税されてしまいます。

したがって、死亡保険に入ることによって節税ができるという大きなメリットもあると言えるでしょう。

4、死亡保険に加入するタイミングは?

死亡保険は、年齢が高くなるほど保険料が上がるため、若いときに入った方がいいというお話を聞いたことがある方も多くいらっしゃるのではないでしょうか。

中には、結婚やお子さんが生まれたなど家族が増えたタイミングで、死亡保険の加入を検討されている方が多いようです。しかし、夫婦だけなのか、お子さん何人いるかによって必要な生活費が異なります。若いうちに加入した方が保険料が安いとはいえ、本当に必要かどうか焦らずに慎重に確認してから決めるようにしましょう。

なお、死亡保険は加入するときの年齢で保険料が決まりますので、お誕生日間近で加入を検討されている方は、誕生日を迎える前に加入しましょう。

5、不動産投資をすることによって死亡保険の代わりになる?

これまでは死亡保険について書いてきましたが、実は不動産投資をすることによって死亡保険の代わりになることをみなさんご存知でしょうか?

なぜならば、不動産投資でマンションやアパートを購入する時に金融機関から融資を受ける場合、「団体信用生命保険」に加入する必要があります。

団体信用生命保険とは、ローン返済中に万が一名義人が亡くなった、もしくは高度障害になった場合、金融機関が残った住宅ローンを支払ってくれる保険のことです。

つまり、融資返済期間中に万が一自分が死亡した場合、残された家族に毎月安定した家賃収入がある残債なしの不動産を残すことができるのです。

なお、不動産投資について詳しくは「不動産投資!安定した不労所得を得るために知っておきたい全知識」を参考にしてみてください。

まとめ

今回は死亡保険について書きましたがいかがでしたでしょうか。死亡保険の商品によってそれぞれにメリットとデメリットがありますので、この記事を参考にご自身の目的に合った死亡保険商品を見つけて頂けたら幸いです。