「金ETFって何?どれを選べばいい?」「現物金と金ETFどちらがいいの?」——不動産投資の教科書を12年運営している山本尚宏です。金(ゴールド)への投資手段として最も手軽なのが金ETFですが、国内に複数の商品があり違いが分かりにくい。本記事では金ETFの仕組み・主要商品の比較・選び方を徹底解説します。

30秒でわかる この記事のまとめ

- 金ETFは証券口座から手軽に購入でき、少額から金投資が可能な商品

- 国内の主要金ETFは現物担保型(424A・425A・1540・2036等)と先物型に大別される

- 選び方の基準は「信託報酬・流動性・現物担保かどうか」の3点

- ポートフォリオに組み入れる場合は全体の5〜15%程度が目安

- 家賃収入を得たい場合は金ETFではなく不動産投資との組み合わせが有効

この記事の結論

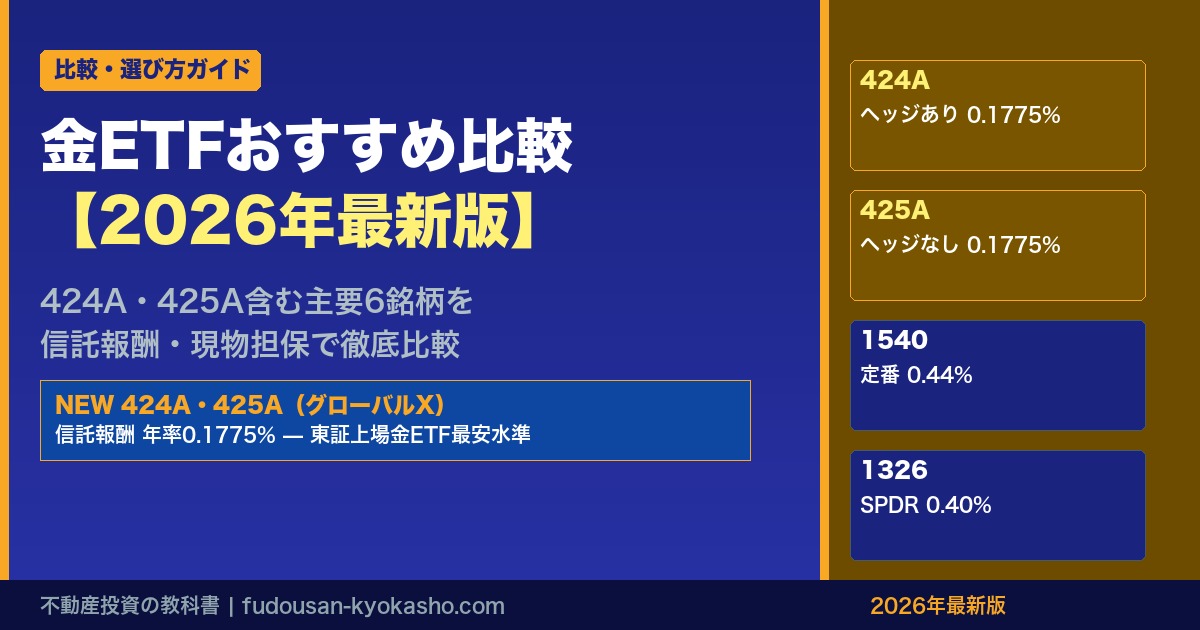

コスト最優先なら424A・425A(グローバルX ゴールド ETF)が東証上場金ETFで最安水準(年率0.1775%程度)。為替ヘッジが欲しければ424A、円安メリットも取りたければ425A。私(山本)自身も両方保有しています。

目次

金ETFとは?仕組みを3分で理解する

金ETF(Exchange Traded Fund)とは、金の価格に連動する上場投資信託です。株式と同様に証券取引所に上場しており、証券口座があればリアルタイムで売買できます。

国内主要 金ETF 比較一覧

| コード/名称 | タイプ | 信託報酬(目安) | 現物担保 | 特徴 |

|---|---|---|---|---|

| 424A グローバルX ゴールド ETF(為替ヘッジあり) |

現物担保 | 約0.1775%/年 | ✅ | 東証上場金ETFで最安水準の信託報酬。為替ヘッジあり。豪州上場の現物金ETF経由。NISA成長投資枠対応。2025年9月上場。 |

| 425A グローバルX ゴールド ETF(為替ヘッジなし) |

現物担保 | 約0.1775%/年 | ✅ | 424Aの為替ヘッジなし版。円安時に金価格上昇+円安効果が重なる。NISA成長投資枠対応。2025年9月上場。 |

| 1540 純金上場信託(現物担保型) |

現物担保 | 約0.44%/年 | ✅ | 国内保管の現物金を裏付けとする信頼性の高いETF。流動性も高い。 |

| 2036 NEXT FUNDS 金(現物国内保管型)ETF |

現物担保 | 約0.44%/年 | ✅ | 野村AMが運用。国内に現物保管。1540と類似の構造で比較検討の定番。 |

| 1326 SPDR Gold Shares |

現物担保(海外) | 約0.40%/年 | ✅ | 世界最大の金ETF。海外保管のため為替リスクあり。信頼性は世界最高水準。 |

| 1328 金価格連動型上場投資信託 |

先物型 | 約0.55%/年 | ❌ | 先物連動型。ロールオーバーコストで長期保有時に価格乖離が生じやすい。 |

※信託報酬は目安。424A・425Aは実質負担する運用管理費用(税込年率)。最新情報は各運用会社の目論見書で確認してください。

注目:424A・425A(グローバルX ゴールド ETF)とは

2025年9月に東証に新規上場したグローバルX ゴールド ETFは、信託報酬が年率0.1775%程度と東証上場の金ETFにおいて最安水準を実現した注目商品です。私(山本)自身も424A・425Aの両方を保有しています。

既存ETFとのコスト差を試算(10年・100万円保有の場合)

- 424A/425A(0.1775%):累計コスト約1.8万円

- 1540/2036(0.44%):累計コスト約4.5万円

- → 10年で約2.7万円のコスト差(金価格変動を除く単純計算)

金ETFの選び方:3つの基準

現物担保かどうか

長期保有を前提にするなら現物担保型(1540・2036・1326)を選ぶことが重要。先物型はロールオーバーコストにより長期で金価格との乖離が生じやすい。

信託報酬(年間コスト)

現物担保型の国内ETFは年0.40〜0.50%程度が相場。長期保有するほどコスト差が積み重なるため、0.50%以下の商品を選ぶのがベター。

流動性(1日の売買高)

流動性が低いETFは売りたいときに売れない・スプレッドが広がるリスクがある。1540や1326のように売買高が多い商品の方が安心して売買できる。

金ETFのメリット・デメリット

メリット

- 証券口座で株と同じように売買できる(手軽)

- 少額(数千円〜)から投資できる

- 現物保管コスト・盗難リスクがない

- NISA口座での購入が可能な商品もある

- インフレ・有事ヘッジとしての分散効果

デメリット

- 配当・利息が出ない(インカムゲインゼロ)

- 信託報酬コストが毎年発生する

- 現物交換できないETFは「持っている実感」がない

- 金価格が下落すれば損失が出る

- NISAで損益通算できない点に注意

金ETF vs 金地金 vs 金積立:何が違う?

| 金ETF | 金地金(現物) | 金積立 | |

|---|---|---|---|

| 最低投資額 | 数千円〜 | 数十万円〜 | 1,000円〜/月 |

| コスト | 信託報酬0.4〜0.5% | 売買スプレッド+保管料 | スプレッド1〜2%程度 |

| 流動性 | 高い(市場でリアルタイム) | 低い(業者に売却) | 中程度 |

| 分散積立 | 自分で購入タイミングを選択 | 困難 | 自動定額積立 |

| おすすめの人 | 手軽に始めたい投資家 | 大口・現物志向 | 初心者・自動化したい人 |

金ETFの買い方(SBI・楽天・マネックス証券)

手順① 証券口座を開設する

SBI証券・楽天証券・マネックス証券などで口座開設。NISA口座を持っている方はNISA口座での購入も可能(商品によって対応状況が異なる)。

手順② 銘柄コードで検索する

検索窓に「1540」「2036」「1326」などのコードを入力して銘柄を表示。正式名称より銘柄コードで検索するのが確実。

手順③ 口数と価格を指定して購入

1口単位で購入。成行注文または指値注文を選択し、購入口数を入力する。NISAの場合は「NISA口座」を選択して購入。

ポートフォリオに金ETFを組み込む比率の目安

| 投資方針 | 金ETFの比率 | 組み合わせ例 |

|---|---|---|

| 守りを重視(インフレ対策) | 10〜15% | 株60%・債券25%・金15% |

| バランス重視 | 5〜10% | 株70%・不動産10%・金10%・現金10% |

| 成長優先(株中心) | 5%以下 | 株85%・金5%・現金10% |

注意:金ETFは「配当がない」点を忘れずに

金はインカムゲイン(配当・利息)を生みません。老後の生活費・毎月の収入を目的とするなら、金ETFだけでは不十分です。配当株・高配当ETF・不動産投資との組み合わせでインカムゲインを確保することを検討してください。

インカムゲインを求めるなら不動産投資もポートフォリオに

金ETFはインフレヘッジとして有効ですが、毎月の家賃収入は得られません。「インフレ対策(金ETF)+安定インカム(不動産)」という組み合わせは、実際に多くの資産家が採用している戦略です。不動産投資をポートフォリオに組み込む場合は、教科書の無料相談をご活用ください。

よくある質問

まとめ:金ETFの選び方

- 金ETFは証券口座で購入できる最も手軽な金投資手段

- コスト重視なら424A(ヘッジあり)・425A(ヘッジなし)が東証最安水準(年率0.1775%程度)

- 流動性・実績重視なら1540・1326も有力な選択肢

- 長期保有なら先物型は避け、現物担保型を選ぶ

- 配当は出ないため、インカムゲインは高配当株・不動産と組み合わせて確保する

- ポートフォリオの5〜15%程度に留め、過度な集中は避ける